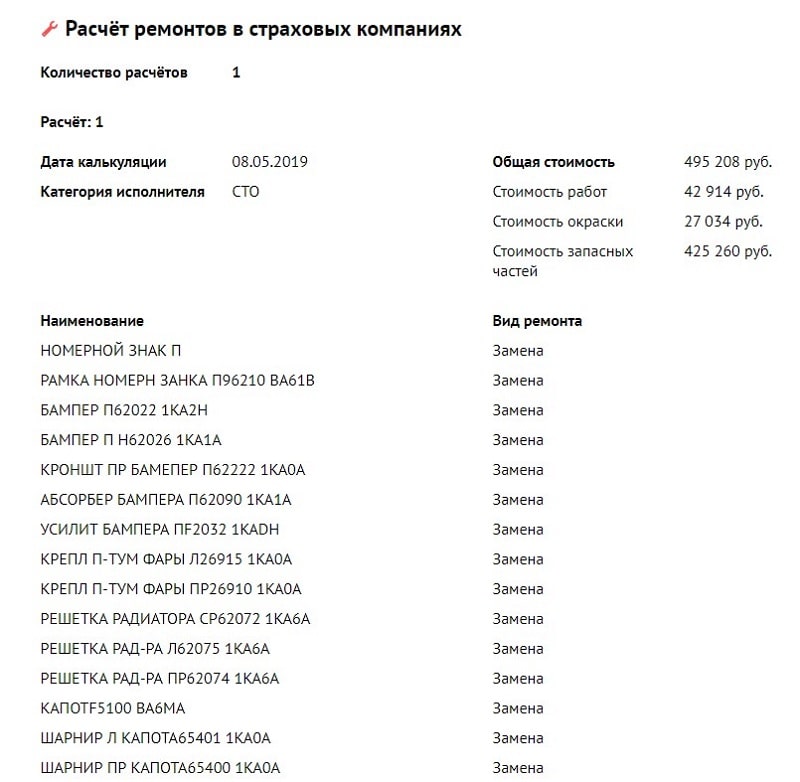

Машину признали тотальной по осаго что делать

Весной 2017 года произошло важное событие в мире страхования ОСАГО – страховым законно разрешили направлять потерпевших в ДТП на ремонт вместо выплаты деньгами. Такая схема действовала и до нового закона, но страховщик мог лишь предложить владельцу машины натуральное возмещение. Как обстоят дела со всем этим в 2022 году? Можно ли самому выбрать: направление на ремонт или выплату получить по страховому случаю ОСАГО? Как это работает с европротоколом? Всё это, а также что лучше из этих двух видов возмещения и почему мы выясним в данной статье.

Деньги или ремонт – кто выбирает?

Право выбора в 2022 году принадлежит страховой компании. Увы, но это так. Такое правило действует с 28 марта далёкого уже сейчас 2017 года, когда вступил в силу Федеральный закон №49-ФЗ о внесении изменений в закон об ОСАГО.

С тех пор при ДТП страховой организации предоставлено право конечного выбора. Но первоначального голоса и собственников автомобилей не лишили. А работает это на сегодняшний день следующим образом:

- при подаче заявления о страховом возмещении вы вправе выбрать выплату деньгами или направление на ремонт (подпункт "ж" части 16.1 статьи 12 ФЗ "Об ОСАГО"),

- страховщик рассматривает заявление и принимает конечное решение при выборе из этих двух видов возмещения.

Таким образом, решающий выбор, выплата положена при том или ином страховом случае или ремонт, принадлежит страховой, но вам всё же следует указать в заявлении о возмещении после ДТП предпочтительный способ – возможно, удастся прийти к соглашению.

Деньги или направление при европротоколе

Нет никакой существенной разницы, каким образом было оформлено ДТП. Законодательство об ОСАГО, действующее на 2022 год, не разделяет, с помощью европротокола было оформлено происшествие или же с участием сотрудников ГИБДД.

Если вы где-либо слышали информацию о том, что при европротоколе положены только деньги, то это неправда. Такой нормы нет ни в Федерально законе Об ОСАГО, ни в правилах страхования, ни в каких-либо указания Центробанка и иных правовых актах.

В каких случаях страховая направляет на ремонт?

Если кратко, то во всех случаях, когда это выгодно, и автосервисы, с которыми у страховщика заключён договор на проведение ремонта по ОСАГО, удовлетворяют требованиям Федерального закона.

На сегодня у всех страховых компаний по ОСАГО в приоритете направление на ремонт, включая такие распространённые организации, как Росгосстрах, Альфастрахование, РЕСО Гарантия, Ингосстрах и другие.

- если автомобиль, попавший в ДТП, достаточно свежий по годам (как правило, не старше 3-4 лет), и калькуляция с учётом износа будет не занижена от реальной стоимости восстановительного ремонта,

- ещё выгоднее, если речь идёт о машине старше 2 лет, но младше тех же 3-4 лет.

Как видим, выбор ремонта или выплаты здесь кроется в двух важных критериях:

Вам как потерпевшему в ДТП лучше обратные условия от вышеперечисленных: если у вас авто свежих годов, то лучше получить выплату, а для старых машин – лучше ремонт.

В каких случаях для страховой выгоднее выплата?

И наоборот от вышеописанного – если автомобиль достаточно старый, то в случае направления на ремонт страховая должна будет на свои деньги купить запчасти. А б/у детали закон запрещает закупать для восстановления авто после ДТП. Зато при выплате деньгами учитывается износ. Поэтому последний вариант и выгоднее для страховой.

Так, если вашему автомобилю более 5 лет, то с большей долей вероятности вам произведут выплату деньгами.

Ещё один вариант выгоды выплаты кроется в несовершенстве Единой методики расчёта возмещения ОСАГО. Так, стоимость некоторых деталей по такой методике может быть достаточно низкой, а фактически они стоят значительно дороже. В таком случае страховщику выгоднее заплатить потерпевшему деньгами по расчёту из Единой методики, нежели самостоятельно оплачивать купленные СТО детали.

- срок восстановительного ремонта длится дольше 30 дней (ст. 15.2 ФЗ Об ОСАГО) – в этом случае при превышении этого срока потерпевшему будет "капать" неустойка по 0,5% за каждый день просрочки, и страховая при прогнозе длительности ремонта выплатить деньгами,

- дальность ближайшего СТО от места ДТП или места жительства потерпевшего более 50 км, а организовать эвакуацию автомобиля для страховой слишком дорого (абзац 2 ст. 15.2),

- у страховой организации нет договора с официальным дилером по марке вашего автомобиля, и при этом машине менее 2 лет (абзац 3 той же статьи),

- страховой случай признан "тоталом" (полной гибелью автомобиля) – статья 16.1 ФЗ Об ОСАГО и ниже также данная норма,

- потерпевший во время ДТП (или после аварии) погиб,

- потерпевший получил тяжкий или средней тяжести вред здоровью, и при этом в заявлении выбрал выплату,

- потерпевший является инвалидом, и при этом в заявлении выбрал выплату,

- если сумма ремонта по калькуляции более лимита в 400 тысяч рублей.

Комментарии

19 Февраля, 2019 - 07:50

Полезная статья. У меня новый авто. Застрахован только по ОСАГО. Сегодня пойду на оценку.

26 Апреля, 2019 - 19:59

здравствуйте,это все конечно интересно.но момент по поводу запчастей которые будет ставить сервис они должны быть оригинальные? или как? дело в том, что разница между оригиналом и тем же Китаем очень очень очень большая. и качество, у меня допустим оцинкованная оригинальная,а весь остальной шлак нет. вот как в этом случае быть?

26 Апреля, 2019 - 20:32

Добрый вечер, Алексей. К сожалению, обязанности производить ремонт с использованием только оригинальных запчастей у страховой организации нет. Но есть требование по качественному выполнению ремонта. Если в результате использования неоригинальных компонетов ремонт произведён некачественно, то страховщик обязан устранить данный недостаток.

9 Февраля, 2022 - 22:31

Добрый день.

СТО предложит вам доплатить за оригинал вместо Китая и в итоге получится что вы просто покупаете запчасти за свой счет. А соглашаясь на ремонт с применением китайских подделок это значит сразу же потом надо продавать авто. Поэтому ремонт в гаражах по направлению СК это лохотрон.

27 Апреля, 2019 - 14:31

Машина старая, после аварии оценщики сказали: "у вас тотал". Типа машину на списание. При этом за машиной следил, она даже после аварии в очень хорошем техническом состоянии, на ходу, но кузов (задняя часть) повреждён. Выплата, которую мне насчитали не позволяет даже с учётом продажи остатков купить примерно такую же машину, которая у меня была. Страховая, ясен день, наотрез отказывается машину ремонтировать, стоимость восстановительного ремонта более чем в два раза превышает выплату. Получается, я, как пострадавшая сторона, имею убыток от всей этой истории. Как быть?

28 Апреля, 2019 - 12:47

Добрый день, Игорь.

В Вашем случае необходимо сделать независимую экспетизу, которая установит реальную сумму ущерба. Кроме того, эксперт при первичном осмотре должен указать, стоит ли проводить экспертизу – реально ли сумма от страховой занижена.

28 Февраля, 2021 - 23:51

посадить в тюрьму водителя - виновника и заказчика дтп. в пртивном случае вам будут таранить авто постоянно. а так они там издохнут - нет человека - нет проблем.

19 Июля, 2019 - 15:37

Добрый день, звонили с СТО, зовут на осмотр, горячая линия Росгосстрах говорит, что вчера выслала почтой России доки на ремонт. Что делать, если я не могу так надолго, срок 30 дней, оставить машину на ремонт? Есть вариант получить деньги и отремонтировать самостоятельно и быстрее? Машине почти 6 лет

20 Июля, 2019 - 02:39

Здравствуйте, Анна. Ну так СТОА вам почти на блюдичке выплату деньгами преподносят. Дело вот в чем. Никакого осмотра на СТОА быть не должно, вернее он может быть, но уже в рамках ремонта. Как правило, СТОА сперва фоткают и отправляют потерпевших домой, типа мы посчитаем, со страховой согласуем, запчасти закажем и позовем. Так вот. Чтоб получить право требовать выплату, надо получить отказ от СТОА принимать машину в ремонт. Чтоб получить такой отказ, как правило, достаточно правильно сдать машину в ремонт, а именно.

1. при первом же визите, надо сдавать и настаивать на том, что сдаете машину именно в ремонт и её должны прям сейчас принять.

2. В направлении на ремонт указать, что не согласны на увеличение сроков ремонта, на использование при ремонте бывших в употреблении, неоригинальных или контрафактных деталей. Заверить это своей подписью. Пишется это в любом свободном месте направления. После написания обязательно сфоткать. Если дадут какой-нибудь акт приемки, то значит это пишем и там.

Обычно, после этого СТОА отказывается принимать авто в ремонт. Ваша задача все зафиксировать. Для этого нужны свидетели и непрерывная видеосъемка (могут как раз снимать свидетели). Должно быть на видео снято и видно, куда вы приехали, по какому адресу, зачем, к кому, на чём и т.п.

В любом случае требовать письменный отказ в принятии авто в ремонт.

Важно внимательно читать все что дают подписывать, в том числе направление на ремонт. С чем не согласны, можете своей рукой это и писать) Не подписывать никаких договоров уступки или цессий в сервисе.

Я видел решение суда, где суд отказал, ссылаясь, что потерпевший не обратился на СТОА и как возможный вариант указал, обращение письменно по почте на СТОА. Так вот. можно и это сделать. бонусом.

Еще вы должны понимать, что страховщик не выплатит вам в такой ситуации добровольно. Придется судиться, а суды это долго. может быть год и более.

Еще можно пробовать получить выплату деньгами, если страховщик не уложился в 20 дневный срок с выдачей вам направления. т.е если отправил почтой за истечением 20 дневного срока. Но это опять же через суд. А, и это. какой суд. до суда еще далеко. финансовый уполномоченный же сейчас. ну может он решит ваш спор со страховщиком, точно.

Еще можно подписать соглашение на выплату деньгами. Но тут страховщик может занизить даже и без того низкую (причем с учетом износа) сумму которая вам причитается.

В общем масса всяких нюансов, которые не предусмотреть и не рассказать и главное никаких гарантий, может в дальнейшем и суд еще отказать, хотя требования будут основываться на законе. Скажут например. вон, вам с сервиса позвонили, зачем вам было письменное направление. ну и что, что его страховщик отправил спустя месяц и т.п.

О, РОСГОССТРАХ же у вас) Письмо, которое придет от них. вскрывать исключительно под видео при свидетелях) На практике, они могут не прислать направление на ремонт, а в самом письме (ответе) написать, что направление прилагается) Было уже такое.

В любом случае надо вам представителя хорошего и терпения вагон, а лучше два)

Самые распространённые попытки "развода" автолюбителей с ремонтом по ОСАГО выливаются на этап перед самым ремонтом машины в автосервисе. Как именно это происходит и как избежать таких разводов, а также каковы основные правила ремонта по ОСАГО? Давайте разбираться!

Как разводят автолюбителей с ремонтом?

Итак, Вы становитесь потерпевшей (возможно, частично потерпевшей) стороной в ДТП и приходите с документами в страховую компанию либо отсылаете их почтой. В результате страховая даёт Вам направление на ремонт. Ситуация стандартная на 2022 год, потому как сегодня почти все страховые уже успели заключить договоры с партнёрами-сервисами.

Развод №1: "Извольте доплатить!"

Вы берёте направление на ремонт с гордостью за Родину — точнее, большой шаг к цивилизованности государства за счёт того, что Вам теперь не стоит беспокоиться, что страховая не доплатит в случае выплаты по ОСАГО деньгами, ведь вместо этого Вам сразу отремонтируют машину!

С данным направлением Вы приезжаете в автосервис, и. Вас встречают расчётом суммы для доплаты за ремонт. Как, какая ещё доплата, ведь за всё должен платить страховщик, а водитель уже заплатил за полис ОСАГО когда-то. Но нет. Практика повсеместна. Но главное заключается в том, что само законодательство даёт такую возможность.

- Только практикующие автоюристы

- Анонимно

- Бесплатно

Дело в том, Федеральный закон "Об ОСАГО" — это главный нормативный акт, регулирующий отношения между страховщиком и страхователем. Этот закон позволяет страховым компаниям производить калькуляцию возмещения с учётом износа, но не более 50%. Так, если Вашему автомобилю более 5 лет от роду (от даты покупки), то износ составит все 50%. Нужно отметить, что это всё с учётом и без того заниженной стоимости запчастей по базе, по которой производится такая калькуляция.

Но справедливости ради следует отметить, что износ учитывается только на запчасти и кузовные элементы, а работа считается без износа.

Статья 12, пункт 17:

В направлении на ремонт, выдаваемом страховщиком на основании абзаца второго пункта 15 настоящей статьи, указывается возможный размер доплаты, вносимой станции технического обслуживания потерпевшим за восстановительный ремонт на основании абзаца второго пункта 19 настоящей статьи.

Статья 19, абзац 2:

Размер расходов на запасные части (за исключением случаев возмещения причиненного вреда в порядке, предусмотренном пунктами 15.1 - 15.3 настоящей статьи) определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50 процентов их стоимости.

Как этого избежать? Достаточно просто! Не соглашайтесь на доплату. По закону, страховая обязана в любом случае произвести ремонт транспортного средства, при этом, запрещается использовать б/у-детали, а сам ремонт должен быть полноценным. Оговорены и сроки ремонта (об этом ниже в правилах ремонта по ОСАГО).

При приёме машины Вы также вправе предъявить претензии по качеству — делать это нужно к страховой компании, а не сервису.

Развод №2: Договор цессии

Ещё один распространённый и уже более хитрый развод автовладельцев. Но попасться на него рискуют только те, кто не очень внимательно читает то, что подписывает.

Вы аналогично предыдущей ситуации приезжаете в сервис, где Вам подсовывают бумаги на подпись. "Вот акт приёмки автомобиля, вот подписанное направление на ремонт, а вот договор ремонта. " — говорят представители сервиса.

"Стоп! Какой ещё договор ремонта?!" — скажут подкованные автолюбители. На самом деле, договора нет — есть возмещение вреда. Отношения между Вами и автосервисом не договорные, согласно Гражданскому кодексу. Это у страховой с ним договорные.

По факту же под хитрым договором Вам предлагается заключить договор цессии. Цессия — это переуступка права требования. В данном случае права требования возмещения от страховой.

Нам понятно, что Вам на этом этапе ничего не понятно. Потому-то мы прозвали такой развод более хитрым.

Суть в том, что Вы, подписывая договор цессии, продаёте организации-автосервису своё право требования у страховой компании. За что продаёте. А как раз за восстановительный ремонт. Подвох здесь в том, что после этого, если не читать договор внимательно, Вам могут отремонтировать машину некачественно — б/у запчастями, например, или договор не будет предусматривать покраску кузовных элементов.

А предъявить уже после будет некому — причём, даже по срокам. В ФЗ "Об ОСАГО" прямо прописано, что нельзя использовать б/у запчасти, сроки ремонта регламентированы, как и сроки гарантии. Дело только в том, что право требования Вы продали сервису, и тот уже предъявлять страховой ничего не будет, точнее, будет, но не от Вашего имени и не в Ваших интересах.

Решение здесь тоже простое — теперь Вы вооружены, и, даже если решитесь что-то подписать переде ремонтом, то будете знать, что любые документы со словом "цессия" строго под табу для Вашей руки с ручкой. В целом же нет ничего, что законодательно обязывало бы Вас подписывать вообще любой документ на этапе сдачи автомобиля в сервис.

Теперь перейдём к основным постулатам, регламентирующим правила восстановительного ремонта автомобилей законом об ОСАГО.

Правила ремонта по ОСАГО

Правила ремонта достаточно строго оговорены в Федеральном законе "Об ОСАГО". Ниже мы перечислим основные тезисы по пунктам с ссылками на действующее на 2022 год законодательство.

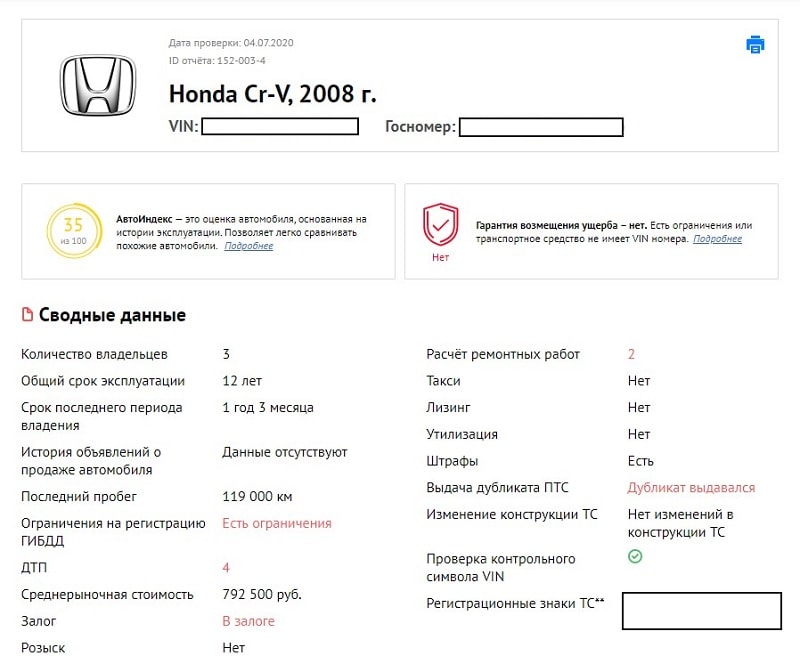

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

- Авто сбывают по доверенности.

- В отчете проверки авто есть данные о серьезных ДТП.

- В отчете проверки авто указаны огромные суммы ремонта.

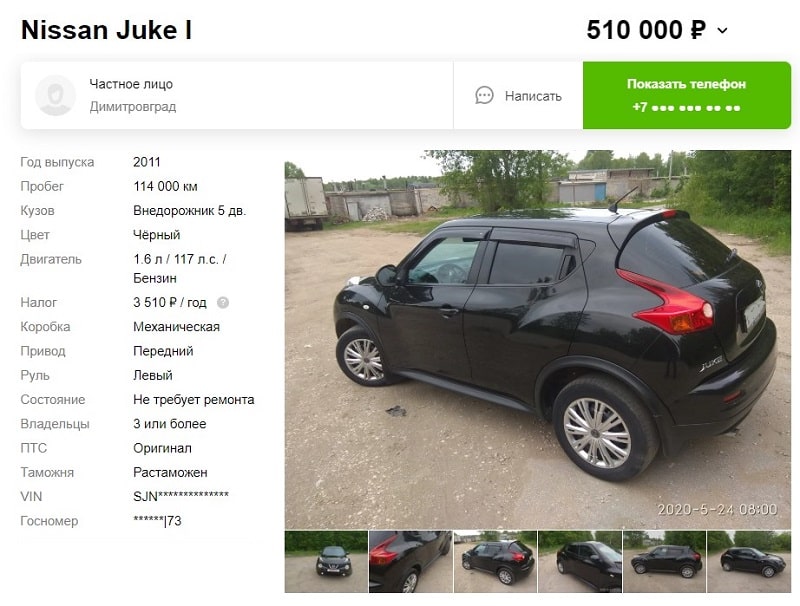

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

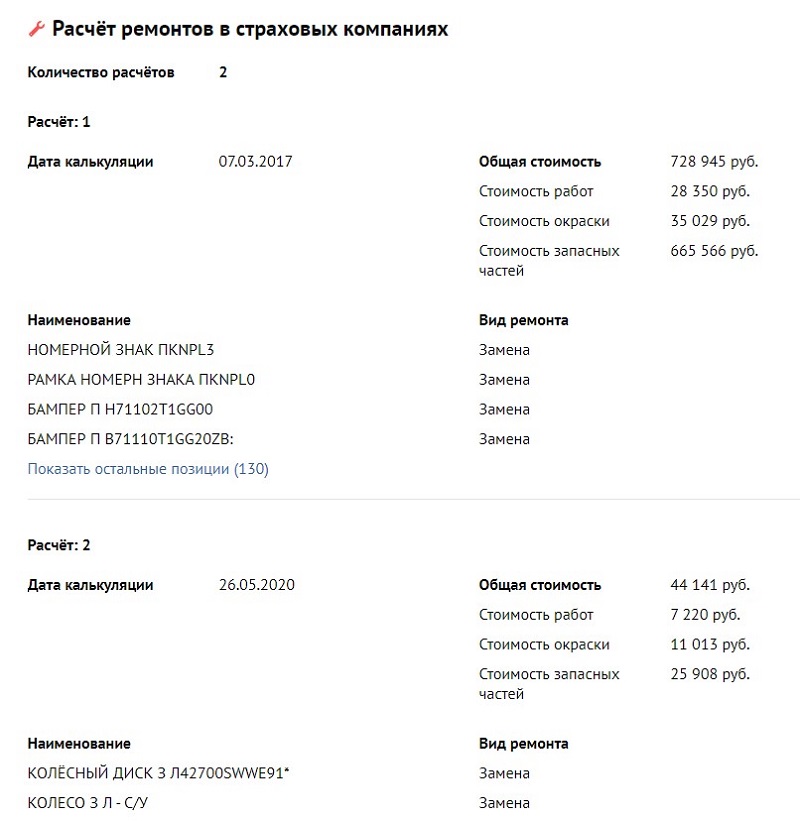

На восстановление в общей сложности ушло более 730 тыс. рублей.

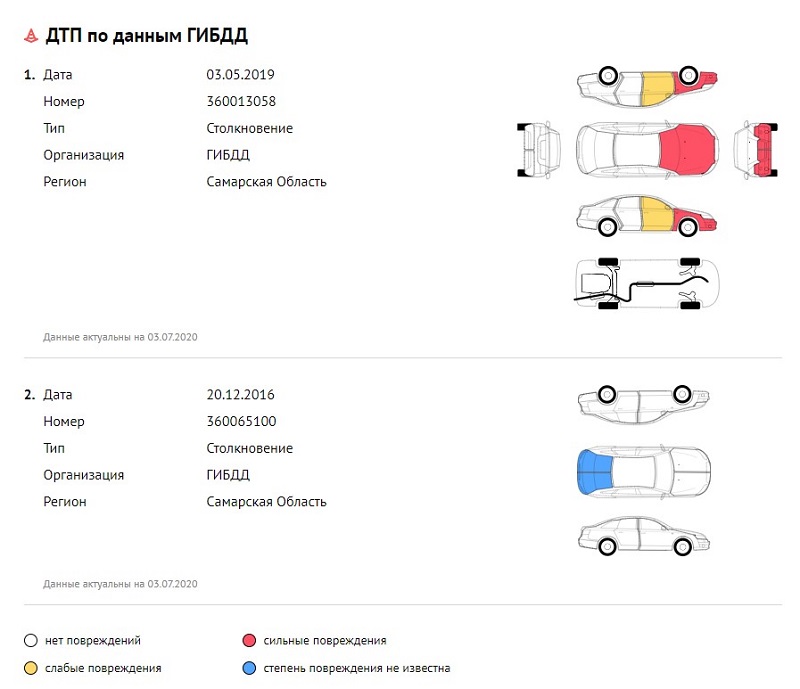

Машина, судя по схемам, бита почти вкруг.

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.

Каско

Каско тотал – это понятие, используемое при полной гибели автомобиля. В результате происшествия владелец получает полную сумму страхования по добровольному полюсу.

Что такое тотал в страховании КАСКО

Тотал по КАСКО – это полная или частичная гибель автомобиля ввиду события, предусмотренного страховым полисом. Транспортное средство признают непригодным к восстановлению, если было повреждено более 70% конструктивных элементов.

Важно! Страховая сумма рассчитывается по принципу: за каждый месяц, прошедший с момента подписания договора, отнимается процент износа.

Тотальная компенсация будет выплачена, если автомобиль получил повреждения в результате события:

- возгорания;

- серьезной аварии (наезд на пешехода или преграду, опрокидывание, слет с дороги);

- стихийного бедствия;

- неправомерных действий третьих лиц (коммунальных или технических служб, злоумышленников и др.).

Объем нанесенных повреждений определяется посредством независимой оценочной экспертизы. Страховая компания направляет запрос на осмотр, затем прикрепляет отчет к договору.

Что входит в страховку КАСКО, можно узнать здесь.

Тотал выгоден для страховых компаний, поскольку:

- после выплаты возмещения договор разрывается, а невостребованная страховая премия остается у компании;

- фирма может отремонтировать автомобиль или продать его на запчасти, чем покроет часть расходов;

- в некоторых ситуациях целая часть транспортного средства оказывается дороже, чем было выявлено при оценке.

Об особенностях страховки КАСКО для автомобиля можно узнать здесь.

Варианты выплаты по КАСКО при полной гибели автомобиля

Полная гибель автомобиля по КАСКО выплачивается в трех формах:

Полная компенсация

Страховщик выплачивают всю сумму, на которую автомобиль был застрахован. Клиент подписывает договор абандона – право собственности на транспортное средство переходит компании, за что он получает компенсацию. Например, если автомобиль был застрахован на 1 000 000 рублей, то ровно столько получит владелец (без каких-либо вычетов). Это довольно выгодные условия сотрудничества, но они не так распространены.

Важно! Страховщики часто стараются извлечь выгоду из ситуации: они вычитывают сумму амортизации, снижая сумму возмещения, например, до 900 000 рублей. Если в соглашении не прописан подобный порядок расчета (нет упоминания о вычете амортизации), то такие действия признаются незаконными. Водитель должен обратиться в суд для защиты своих прав.

Выплаты с учетом износа

Клиент попадает в неприятную ситуацию, если автомобиль был куплен недавно и в кредит: компенсация от страховой компании будет переведена прямо в банк. В таких обстоятельствах рекомендуется попытаться оставить сломанную машину, чтобы продать целые элементы и извлечь выгоду.

Выплаты с вычетом уцелевших частей

Страховщик определяет сумму возмещения с учетом износа, отнимая стоимость годных останков (ГОТС), из-за чего в руки клиента попадет не так много денег, но за ним остается право собственности на автомобиль. Основная задача полиса КАСКО – сохранение материального имущества на первоначальном уровне не будет достигнута. Эта форма может оказаться выгоднее, если владелец сможет продать запчасти за реальную стоимость. Иногда автомобиль удается починить, несмотря на решение оценщиков.

К примеру, ТС застрахован на 1 000 000 рублей. Оценщики обозначили стоимость ГОТС в 300 000 рублей, восстановление обойдется в 700 000 рублей, из чего вычитывается износ (событие случилось на 12 месяце, значит, износ будет равен 84 000 рублей). На руки клиенту будет выдано 616 000 рублей и уцелевшие элементы, которыми он может распоряжаться на свое усмотрение.

Нельзя полагаться только на стоимость ГОТС, объявленную оценщиками. Часто компании завышают их ценность, чтобы сэкономить на компенсации. Этот факт трудно доказать, поскольку единого регламента учета ГОТС в законодательстве нет. Легче оценить повреждения всего автомобиля и проанализировать предложения реализации ТС с подобными поломками.

Важно! Рекомендуется воспользоваться услугами независимого оценщика, чтобы сделать правильный выбор. Это поможет объективно оценить выгоду каждого из вариантов.

Как производятся выплаты по тоталу

Страховой случай должен быть оформлен согласно регламенту. Представитель компании выдает клиенту памятку, в которой прописан весь алгоритм действий при аварии.

На место ДТП нужно вызвать сотрудников ГИБДД и зафиксировать страховой случай. Если нет времени ждать дорожную полицию, собирать все сопроводительные документы, можно обратиться к аварийному комиссару. Их услуги стоят около 1 500 рублей.

В случае аварии:

- нельзя переставлять автомобиль с места происшествия;

- нужно сделать фотографию участников ДТП, зафиксировать повреждения;

- собрать контакты свидетелей (они могут пригодиться, если возникнут разбирательства).

Какие документы нужны

Выплаты по КАСКО при полной гибели автомобиля назначаются при предоставлении документов:

- удостоверение личности;

- подтверждение права собственности (ПТС, СТС или др.);

- водительские права;

- копия страхового полиса;

- справка с ГИБДД (официальное доказательства факта наступления страхового случая).

Важно! Страхователю дополнительно заполняет бланк заявления – он выдается в офисе компании.

Что делать с годными остатками по КАСКО

Годные остатки можно попытаться продать на свободном рынке, получить прибыль, добавить компенсацию от страховщика и купить новый автомобиль. К реализации деталей можно приступать только после получения отчета оценщика и документального согласования с компанией.

Нельзя продавать ГОТС, если планируется судебное разбирательство (например, клиент не согласен с решением или страховщик затягивает с переводом возмещения). Может потребоваться повторная оценка. Если ГОТС будут недоступны, то суд сможет опираться только на ранее проведенную экспертизу.

Если годные детали будут переданы страховщику, то клиент обязан обеспечить их сохранность. Страхователь, как владелец автомобиля, несет за него полную ответственность. Если ГОТС получат дополнительные повреждения, то компания может отказаться от их принятия и выплаты компенсации.

Поврежденные транспортные средства отправляются на платную стоянку. Страховщик обязуется оплатить расходы клиента, необходимые для передачи автомобиля в собственность компании, если иное не предусмотрено договором. На практике, СК не спешит брать на себя траты. Клиент должен оповестить компанию, что для сохранения имущества автомобиль был размещен на платной стоянке, прикрепить копию счета за услуги. Если менеджер страховщика предложит привезти ТС в офис – нельзя этого делать, так как тогда владельцу придется забирать его за свои деньги. Дополнительные расходы можно будет оспорить только в суде.

Важно! Автомобиль перестает быть собственностью водителя в момент подписания договора абандона. С этой минуты можно прекратить оплачивать стоянку если оплачивал ее страхователь.

Как производятся выплаты, если машина кредитная

В отношении кредитных автомобилей действует порядок:

- Страховая компания уведомляет кредитора о происшествии, поскольку по договору компенсация положена именно ему, а не водителю.

- Клиент заполняет заявление на выплату, в котором указывает данные о себе и о транспортном средстве, прикрепляет отчет эксперта.

- СК направляет страхователю ответ, а кредитору перечисляет деньги. Часть средств может быть переведена заемщику, если сумма страховки превышает остаток долга. Например, если кредит выплачивался досрочно и погашен на 80%, то банк может разрешить, чтобы все деньги были направлены на счет страхователя.

При тотале кредитного автомобиля водитель теряет часть прибыли, но уменьшает размер долга перед банком.

Сроки выплаты по КАСКО при тотале

Сроки оговариваются в соглашении страховщика и клиента, зависят от внутреннего регламента компании. Обычно компенсация по КАСКО выплачивается в течение 15-20 рабочих дней с момента проведения экспертизы и подачи заявления.

Когда не удастся получить возмещение

Страховая компания имеет право отказаться от выплаты компенсации, если авария случилась по злому умыслу собственника или ввиду неисправности автомобиля.

Например, страхователь не получит денег, если случился пожар по причине короткого замыкания в проводке. Также компенсация не будет выплачена, если водитель находился в алкогольном или наркотическом опьянении.

Важно! Если страхователь не согласен с решением СК, то он имеет право обратиться в суд. Ему придется собрать доказательства своей невиновности, иначе судья встанет на сторону компании.

Подводные камни выплат КАСКО при тотальной гибели авто

Судебные разбирательства – норма для страховой отрасли. Лимит уцелевших элементов автомобиля, необходимый для признания тотала, может сыграть на руку страхователю. Если в договоре этот момент не прописан четко, то допускается использование сравнительного анализа условий других компаний. В суде конструктивную гибель автомобиля по КАСКО могут признать уже при 50% повреждений.

Чаще всего страховые компании готовы выплатить компенсацию только с учетом износа. Владельцу нужно учитывать возраст транспортного средства, чтобы решить, оставить ли остатки автомобиля. Если ввиду длительного срока эксплуатации накопилась амортизация, то имеет смысл самостоятельно распродать ГОТС.

Видео по теме статьи

Осаго

Обязательное автомобильное страхование предназначено для выплат компенсации пострадавшей в аварии стороне. Одна из особых ситуаций – тотал по ОСАГО. В случае полной гибели автомобиля действует особый порядок принятия и определения размера выплат.

Что такое тотал в страховании

После признания полной гибели машины страховая компания обязуется компенсировать страхователю рыночную стоимость имущества с вычетом уцелевших деталей (их СК забирает себе для реализации и возмещения собственных трат). Разные страховщики вводят собственные внутренние правила, регулирующие требуемые коэффициенты повреждений. В большинстве для признания тотала требуется повреждение автомобиля от 60 до 85%.

Подводя итоги, страховка по тоталу описывает невозможность (полная гибель) или неэффективность восстановления, ремонта из-за соображений экономии (конструктивная гибель). В любом случае страхователь имеет право на компенсацию по договору и законодательству России.

Можно ли застраховать авто после тотала

Если владелец решает оставить уцелевшую часть автомобиля себе и занимается его дальнейшим ремонтом, чтобы ТС был на ходу, то его можно повторно застраховать. ОСАГО – это обязательное страхование и СК не имеет право отказать в выдаче полиса.

Как признают полную гибель машины

- По результатам технической экспертизы стоимость ремонта равна или вышла больше рыночной цены машины на момент аварии.

- Объем повреждений, полученных ТС, составил более 60-90% от всех конструктивных узлов.

Дополнительно определяются параметры, указывающие на ценность уцелевших узлов. Однако нужно упомянуть, что сумма компенсации не может превышать лимит в 500 000 рублей – так сказано в законодательстве.

Что делать, если страховая признала машину тотальной

Чтобы убедиться в том, сколько будет стоить ремонт, нужно обратиться в официальный дилерский центр марки. Нужно выбирать СТО, которое не сотрудничает с конкретной страховой компанией. Работники проведут полную диагностику и оформят официальный отчет о состоянии автомобиля – за услугу придется доплатить, но это себя окупает.

Также страхователь может обратиться за помощью к независимому оценщику. Он составляет полноценный отчет о состоянии автомобиля и стоимости возможного ремонта. Его можно прикрепить к претензии на имя директора отделения страховой компании или к судебному иску.

Забирает ли страховая машину при тотале по ОСАГО

При полной гибели автомобиля владелец имеет право решить, как распорядиться годными (уцелевшими) остатками. Детали можно передать в страховую компанию для реализации или оставить себе.

Если годные остатки переходят к страховщику, то водитель получает полную страховую выплату. Если автомобилист оставляет детали себе, то их стоимость будет вычтена из суммы компенсации. В обоих случаях страховщик будет учитывать процент износа, прописанный в договоре ОСАГО.

Страховые компании часто сотрудничают с конторами, которые занимаются реализацией поврежденных автомобилей. Тогда СК может предложить страхователю другой вариант – помочь продать годные остатки через своих партнеров, а деньги передать клиенту. При этом из суммы компенсации будут вычтены эти средства.

Если водитель выбирает вариант с помощью в реализации, то рекомендуется изучить репутацию партнерской конторы. Иногда СК работают с сомнительными фирмами, которые занижают стоимость реализации. Если водитель оставляет годные остатки себе, то он может распорядиться ими по своему усмотрению – продать самостоятельно или попытаться отремонтировать автомобиль.

Уведомляет ли страховая компания о тотале

После аварии автомобиль изымается страховщиком и отправляется на независимую оценку. По результатам экспертизы, если ремонт неэффективен с экономической точки зрения, то признается тотал. Владельца автомобиля уведомляют об этом. Водитель, если не согласен с решением, имеет право провести дополнительную экспертизу.

Как получить выплаты по тоталу

Получение компенсации по ОСАГО в случае тотальной гибели автомобиля не отличается от оформления стандартной выплаты. Пострадавшему в аварии нужно следовать алгоритму действий:

Когда у водителя нет претензий, то он может получить компенсацию банковским переводом или наличными в кассе отделения страховой компанией. Деньги будут переданы в течение 2-4 недель.

Если в результате аварии транспортному средству был нанесен серьезный урон, то не рекомендуется моментально соглашаться с признанием тотала. Часто разговоры о полной гибели начинаются потому, что так выгоднее для страховой компании. Ей не нужно заниматься долгим и дорогим ремонтом. Страхователь должен хорошо изучить мнение оценщиков, прежде чем соглашаться с признанием тотала.

Какие выплаты положены при тотальном повреждении автомобиля

Выплаты при тотале автомобиля по ОСАГО будут отличаться от компенсации с полисом КАСКО. Все нюансы регламентируются Постановлением правительства N263 от 2003 года. Оно утверждает правила выплат страховки по гражданской ответственности водителей и то, что величина компенсации определяется в согласии с реальной стоимостью автомобиля на момент аварии. Например, есть ремонт обходится дороже, чем можно было продать машину до ДТП.

Размер компенсации ОСАГО не связан с величиной месячного износа или других переменных, которые учитываются в КАСКО. Согласно законодательству, владелец ТС не может получить более 500 000 рублей. Страховые компании могут вычесть из этой суммы часть денег с отсылкой на незаконное обогащение собственника (если компенсация превышает стоимость ТС по оценке). Однако оно регламентировано на нормативном уровне и является условием договора. Страховщику можно привести аргумент, указав на то, что обогащение должно быть обязательно возращено (согласно главе 60 ГК России).

По договору ОСАГО выгоднее отказаться от машины и получить полную выплату, без каких-либо вычетов. Однако часто признание тотала невыгодно для владельца автомобиля. Если есть претензии – можно смело обращаться в суд.

Тотал при ОСАГО в первую очередь выгоден для страховой компании. Выплаты ограничиваются законодательством – максимально 500 000 рублей. Для получения денег нужно следовать стандартному алгоритму действий.

Видео по теме статьи

Читайте также: