Как в 1с провести грант

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Затем, отразим полученные от поставщика услуг акты выполненных работ.

Заполним документ данными из акта. В табличной части, разделим вводимые услуги на 2 строки: первая строка – это расходы предприятия, а вторая – это затраты, погашаемые субсидией.

Следует отметить, что затраты, осуществляемые за счёт субсидии, как и на ОСНО являются расходами в бухгалтерском учёте и не отражаются в налоговом.

Как отразить получение субсидии тем, кто применяет ЕНВД или ПСН?

На таких системах налогообложения, как ЕНВД и ПСН, расчёт налога не зависит от реального уровня дохода или чистой прибыли. Поэтому при отражении поступления субсидии или при расходовании полученных средств записи делаются только в регистрах бухгалтерского учёта.

Как отразить получение субсидии в 1С: Бухгалтерии предприятия ред. 3.0?

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

По учету в НКО возникает много вопросов. Начнем с разбора ситуации, когда в Книгу учета доходов и расходов некоммерческой организации, которая ведет в том числе коммерческую деятельность, попадают все поступления, как по коммерческой, так и по уставной деятельности.

Что в итого должно попадать в КУДиР? Разберем этот пример на типовой конфигурации 1С: Бухгалтерия предприятия ред. 3.0.

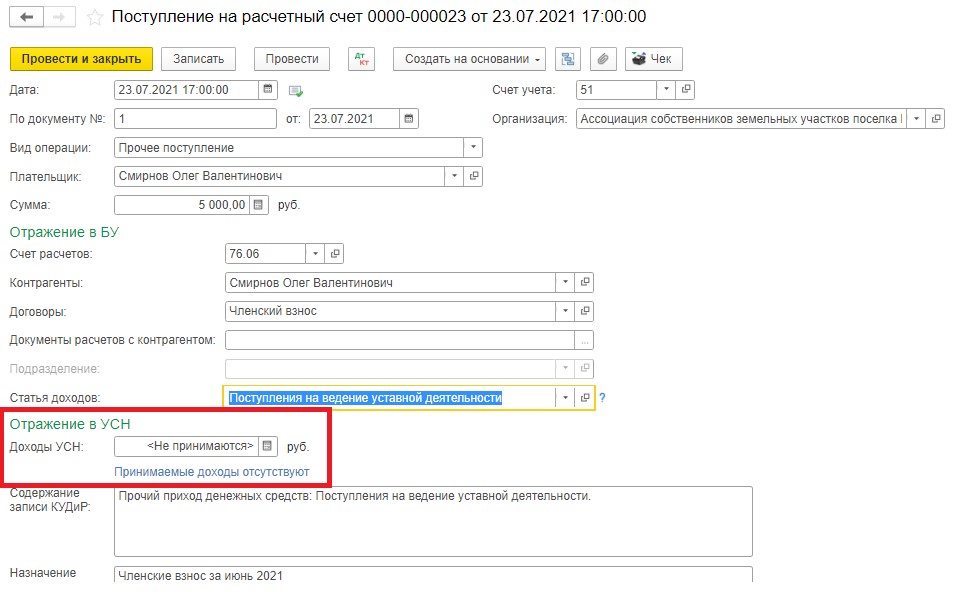

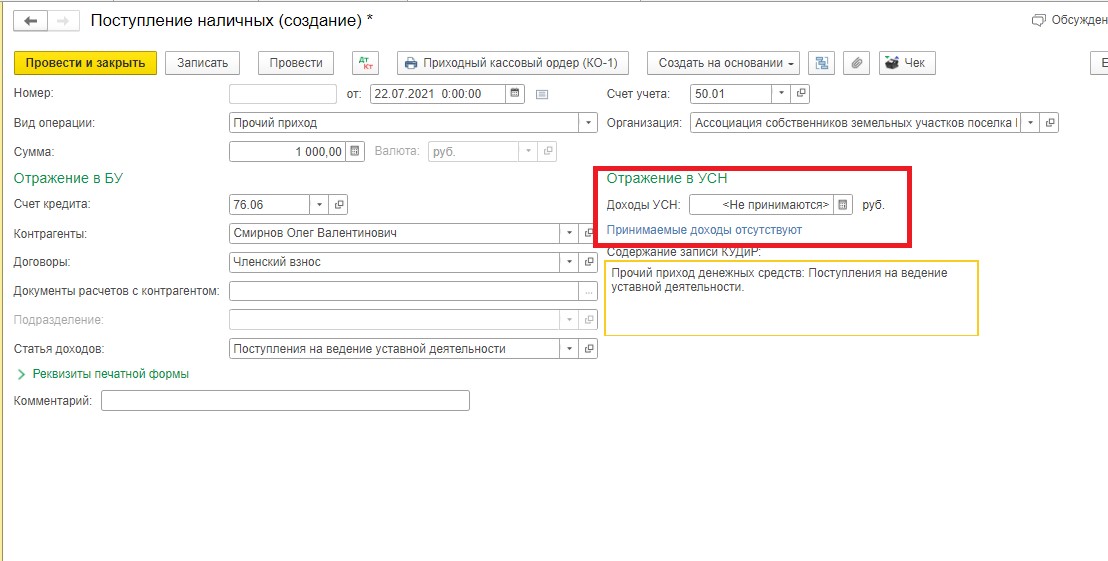

Когда мы разбирали вопрос отражения доходов некоммерческой организации при ведении учета в типовой 1С Бухгалтерия 8.3, мы говорили о том, что при поступлении денежных средств важно определить целевое или коммерческое это поступление. В зависимости от этого будет понятно, должно данное поступление попадать в Книгу учета доходов и расходов или нет.Итак, давайте рассмотрим этот момент на примере: на расчетный счет и в кассу некоммерческой организации поступило несколько платежей как по коммерческой, так и по уставной деятельности. Как их отразить в КУДиР?

Поступление средств в организацию оформляется в зависимости от того, каким путем поступили денежные средства: на расчетный счет или в кассу.

При поступлении целевых средств создается документ поступления в зависимости от того, куда поступили денежные средства:

Что важно знать бухгалтерам компаний, которые работают с иностранными контрагентами, расскажем на бесплатном вебинаре 13 августа.

Аналогично, если целевые средства поступили в кассу:

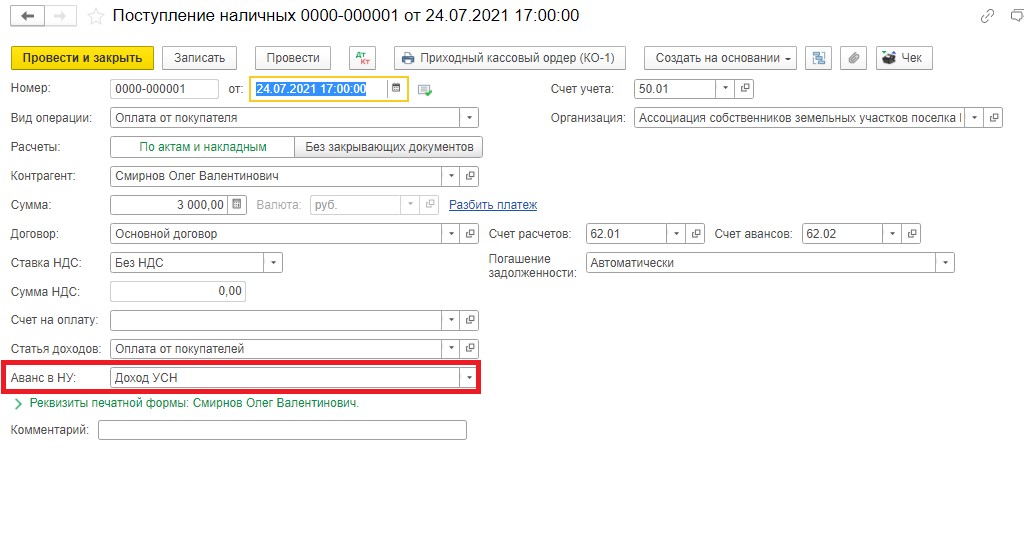

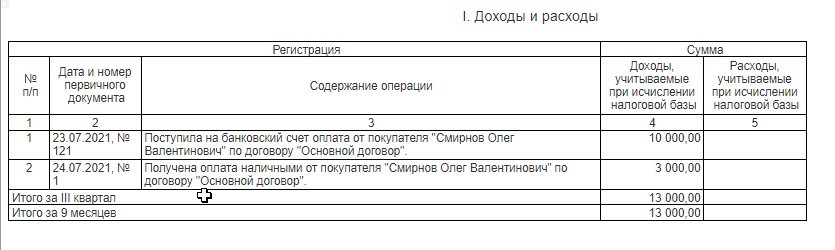

Если момент поступления денежных средств отражен в программе верно, то книга учета доходов и расходов при автоматическом заполнении будет заполнена корректно.

Сформируем КУДиР и проверим, так ли это.

Как видим, КУДиР заполнена верно: в нее попали только доходы от коммерческой деятельности, поступления на ведение некоммерческой деятельности в нее не вошли.

Дата публикации 13.05.2020

Использован релиз 3.0.77

Правительство РФ постановлением от 24.04.2020 № 576 утвердило Правила предоставления в 2020 году субъектам малого и среднего предпринимательства, которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики, субсидий из федерального бюджета на частичную компенсацию затрат, в том числе на выплату зарплаты в целях сохранения занятости и оплаты труда своих работников в апреле и мае 2020 года (подробнее об этом здесь).

Согласно п. 4 постановления № 576 размер субсидии для организаций определяется как произведение величины минимального размера оплаты труда по состоянию на 1 января 2020 года (12 130 руб.) на количество работников в марте 2020 года.

Субсидию, полученную организацией на компенсацию понесенных затрат, следует учитывать:

- В бухгалтерском учете в качестве прочих доходов организации (п. 10 ПБУ 13/2000, п. 7 ПБУ 9/99):

- Дт 51 Кт 91.1

- Дт 51 Кт 76.9

Дт 76.9 Кт 91.1.

Получение субсидии отражается документом "Поступление на расчетный счет" (рис. 1):

- Раздел: Банк и касса – Банковские выписки.

- Кнопка "Поступление".

- В поле "Вид операции" выберите "Прочее поступление".

- В поле "Сумма" укажите сумму полученной субсидии.

- В поле "Плательщик" выберите налоговую инспекцию, в которой организация поставлена на учет.

- В полях "Счет расчетов", "Прочие доходы и расходы" укажите счет 91.01 "Прочие доходы" и аналитику к нему (статья прочих доходов и расходов со снятым флажком "Принимается к налоговому учету", вид статьи в данном случае значения не имеет).

- В поле "Статья доходов" выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения "Прочие поступления по текущим операциям".

- Кнопка "Провести и закрыть".

![]()

По кнопке посмотрите результат проведения документа (рис. 2).

![]()

Смотрите также

Дата публикации 13.05.2020

Использован релиз 3.0.77

Правительство РФ постановлением от 24.04.2020 № 576 утвердило Правила предоставления в 2020 году субъектам малого и среднего предпринимательства, которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики, субсидий из федерального бюджета на частичную компенсацию затрат, в том числе на выплату зарплаты в целях сохранения занятости и оплаты труда своих работников в апреле и мае 2020 года (подробнее об этом здесь).

Согласно п. 4 постановления № 576 размер субсидии определяется как произведение величины минимального размера оплаты труда по состоянию на 1 января 2020 года (12 130 руб.) на количество работников в марте 2020 года.

Субсидию, полученную организацией на компенсацию понесенных затрат, следует учитывать:

- В бухгалтерском учете в качестве прочих доходов организации (п. 10 ПБУ 13/2000, п. 7 ПБУ 9/99):

- Дт 51 Кт 91.1

- Дт 51 Кт 76.9

Дт 76.9 Кт 91.1

1. Получение субсидии на расчетный счет организации отражается документом "Поступление на расчетный счет" (рис. 1):

- Раздел: Банк и касса - Банковские выписки.

- Кнопка "Поступление".

- В поле "Вид операции" выберите "Прочее поступление".

- В поле "Сумма" укажите сумму полученной субсидии.

- В поле "Счет расчетов" - выберите 76.09 "Прочие расчеты с разными дебиторами и кредиторами".

- В полях "Плательщик" и "Контрагенты" выберите из справочника "Контрагенты" налоговую инспекцию, в которой организация поставлена на учет.

- В поле "Договоры" из одноименного справочника в качестве договора выберите элемент (создайте новый) - "Заявление на получение субсидии".

- В поле "Доходы УСН" укажите 0,00 руб. (сумма изменится на "Не принимаются").

- Поле "Статья доходов" отображается, если в программе установлена функциональность "Статьи движения денег" (одноименный флаг на закладке "Банк и касса" в форме "Функциональность" раздела "Главное") и ведется учет по статьям движения денежных средств. Если организация ведет учет по статьям движения денежных средств, выберите в этом поле статью с видом движения денежных средств "Прочие поступления по текущим операциям".

- В поле "Содержание записи КУДиР" информацию можно удалить.

- Кнопка "Провести и закрыть".

![]()

2. Учет полученной субсидии в составе прочих доходов в бухгалтерском учете отражается документом "Операция" (рис. 2):

- Раздел: Операции - Операции, введенные вручную.

- Кнопка "Создать".

- Табличную часть заполните по кнопке "Добавить":

- в колонке "Дебет" выберите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами", контрагента (ИФНС, в которую обращались за предоставлением субсидии);

- в колонке "Кредит" выберите счет 91.01 "Прочие доходы" и субконто к нему;

- в колонке "Сумма" укажите сумму полученной субсидии (доход будет отражен только в БУ).

![]()

Смотрите также

Читайте также: