Кто такой куратор в страховой компании осаго

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Большую часть вышеописанных ситуаций удается избежать соблюдением пунктов договора, подписанного страховой компанией и лицом, открывающим полис ОСАГО. Достаточно всегда оставаться внимательным к документам и своему автомобилю.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Указанные суммы являются максимально допустимыми. Количество получаемых денег застрахованным лицом, в большинстве случаев, зависит от тяжести страхового случая.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол - образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

ВАЖНО! Европротокл можно составить только при участии в ДТП не более двух автомобилей. При этом водители и их пассажиры не должны иметь травм. Согласно последним изменениям в законах страны, составить протокол европейского образца можно даже в случае возникновения разногласий у одной из стороны конфликта.

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Все сокращения имеют стандартную расшифровку. Данные для их значения можно получить, проведя самостоятельные расчеты.

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Например, владелец автомобиля устроился таксистом. Водительское удостоверение он получил в возрасте 20 лет. На момент возникновения страхового полиса ему исполнилось 35. Согласно БКМ он имеет 5-ый класс. Мощность мотора его транспортного средства составляет 75 л. с. Машину он будет использовать все время на протяжении действия страхового полиса. Соответственно, для него ОСАГО=4110×2×0,9×0,96×1×1,1×1×1×1=7 812,29 российских рублей.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Тем не менее, Банк России разработал особую методику. Согласно этой информации, ее должны применять для расчета размер выплаты пострадавшему лицу в страховых компаниях. Однако методичные указания во многом противоречивы и запутаны.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Эта информация четко прописана в п. 1 ст. 1064 и п. 1 ст. 913 Гражданского кодекса, а также в ст. 1 Федерального закона №40-ФЗ.

Если же виновник ДТП не имеет страхового полиса ОСАГО, а пострадавшее лицо имеет, то страховая компания не праве осуществить выплату. Вся ответственность за нанесенный урон транспортному средству ложится на плечи виновника.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

В зависимости от страховой ситуации, перечень документов может изменяться. Детальную информацию об их предоставлении следует уточнить у представителя страховой компании.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Получить подробное описание типов возмещения ущерба можно у консультанта, представляющего страховую организацию, оформившую полис ОСАГО.

Выплата по ОСАГО, если виновник скрылся

Если виновник аварии не был установлен, а соответственно, скрылся с места происшествия, получить выплату по страховому полису ОСАГО становится весьма проблематично. Ведь в договоре такая ситуация четко прописана.

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Этот минимум полезной информации поможет каждому получить возмещение ущерба по полису ОСАГО. Нужно только следовать прописанным инструкциям и условиям договора, выданного страховой организацией.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Здесь вы можете оформить полис ОСАГО для любого водителя, заработать комиссионное вознаграждение и вывести деньги в любое время.

Лидирующие страховые компании

Работайте с выгодой.

Сравнивайте стоимость полиса и ваше вознаграждение

Работайте с выгодой.

Сравнивайте стоимость полиса и ваше вознаграждение

Отправляйте запрос на страховку сразу в лидирующих страховых компаний. InsSmart покажет все условия от каждой страховой, cтоимость полиса и ваше вознаграждение — вам останется только выбрать наиболее выгодный для Вас вариант.

Лучшая цена и гарантии для ваших клиентов

- Возможность проверки данных перед покупкой

- Ссылка для оплаты полиса

- Гарантии подлинности полисов

- Безопасность хранения данных клиентов

Лучшая цена и гарантии для ваших клиентов

Моментальный вывод денег на карты или счет юр. лица

Моментальный вывод денег на карты или счет юр. лица

Получать заработанные деньги можно ежедневно, еженедельно или ежемесячно. Настраивайте выплаты, как вам удобно, а мы обеспечим своевременное поступление денег на вашу карту или счет.

Оформите полис для любого водителя, региона и автомобиля кат. A, B, C, D

Гарантия 90% проходимости.

Оформите полис для любого водителя, региона и автомобиля кат. A, B, C, D

Пролонгация полисов

Пролонгация полисов

Отличный инструмент, чтобы напомнить клиенту о продлении полиса и не терять возможность заработать повторно.

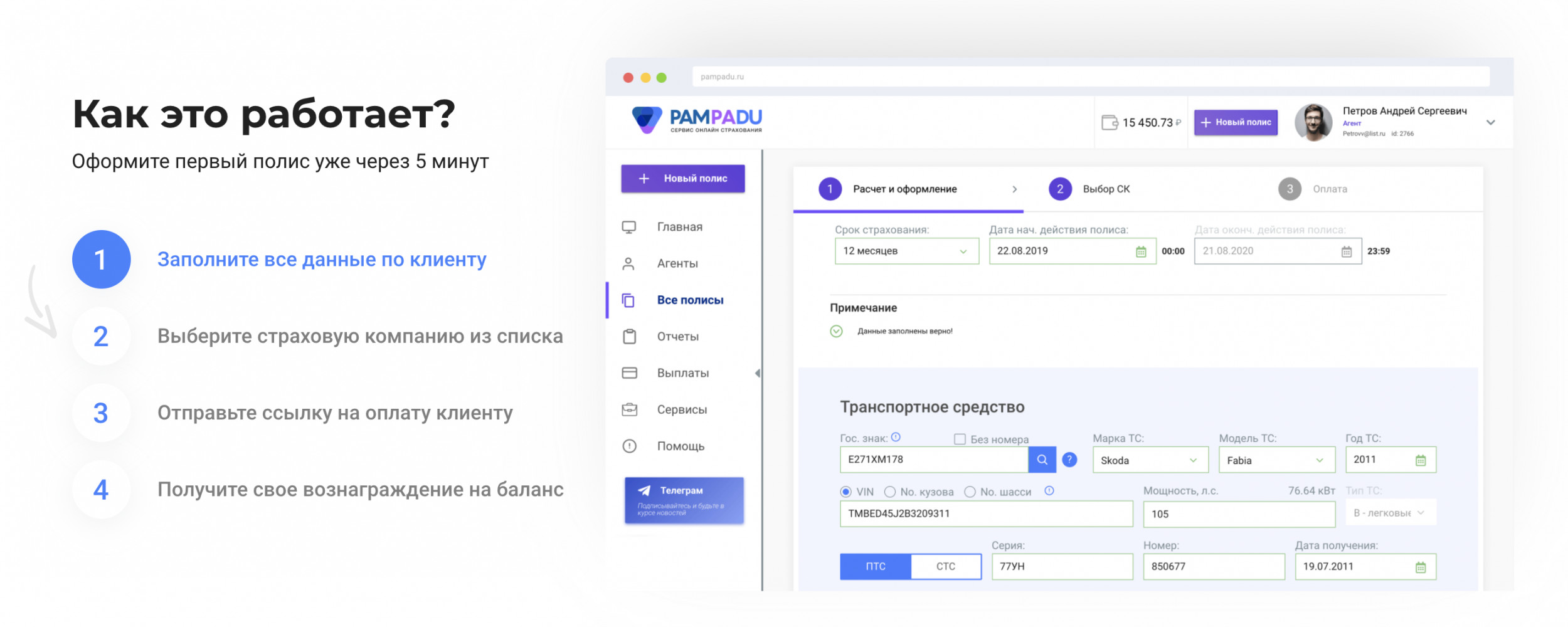

Как оформить полис и получить вознаграждение за 2 минуты ?

Быстрое заполнение данных через удобную форму

Укажите информацию об автомобиле и водителе. Большая часть данных будет автоматически заполнена по гос. номеру, что ускорит работу. В среднем это занимает не более 30 секунд.

Выбор страховой компании и вознаграждения

Выберите наиболее выгодную стоимость полиса и размер вашего вознаграждения из списка предложений от страховых компаний. Комиссионное вознаграждение может достигать 35% от стоимость полиса.

Получение полиса и начисление денег

Оплатите полис сами или отправьте ссылку для оплаты клиенту. После оплаты полис сразу будет отправлен Вам или клиенту, а данные появятся в базах РСА и ГИБДД. Вы получите вознаграждение и сможете вывести деньги в любое время.

Люди об INSSMART

Здесь агенты делятся своими впечатлениями и опытом

Инсмарт продвинутая страховая платформа, в которой удобно работать! Сравнивая с другими платформами очень удобное заполнение данных, все автоматизированнно. Вы предлагаете акции, например по восстановлению КБМ. Акция по Альфа страхованию. Такие акции ни одна платформа не проводит. В наше время после 05.09.20 стало актуально завезти полис в одной системе, нежеле тратить время на вбивание всех данных в разных страховых компаниях. Хочется чтоб и не сегмент проходил более успешно, если вы подключите доступы через регионы Крым, Осетия. будет наложено доступное страхование и грузовых и такси.

Элла Буштрук

Московская область

Платформа супер! Ранее до обновлений, были недочёты, после обновления все супер, все молодцы кто над этим трудился 👍🏽👍🏽👍🏽

Яна Мехедова

г. Ангарск

Все отлично работает!перешел с другой площадки и не жалею.Кв больше,выплаты на карту без задержек.надеюсь не испортится сервис.

Никита Анатольевич

г. Санкт-Петербург

Здравствуйте, все работает отлично:) По любым вопросам всегда можно позвонить, расскажут и объяснят что и как нужно сделать.. Выплаты так же вовремя

Maria Andreevna

г. Санкт-Петербург

Александр Дедусенко

г. Ростов-на-Дону

Выплачивают вовремя и отличное кв по ск 👍🏻

Дария Медер

г. Санкт-Петербург

Ольга Овчинникова

г. Уфа

Гармышева Евгения

г. Санкт-Петербург

Сегодня сделала первый полис на этой платформе. Спасибо, очень довольна, так как в решении мелких проблем мне помогал оперативно мой куратор Андрей) Спасибо))) Очень ждем страхование , хотя бы категорий А и С(о категории Д - пока молчу) и хорошо бы, конечно перегоны))) либо, чтобы была возможность самому Страхователю вносить какие-либо изменения через свой Личный кабинет на сайте страховой компании, так как на месте агентства и филиала отказываются вносить изменение по водителям, мотивируя тем, что им это запрещено(((

Валентина Сидорова-Соломина

г. Санкт-Петербург

Игорь Цехновицер

г. Волжский

Кристина Величко

г. Ставропольский край

Платформ очень хорошая удобная, ребята тоже молодцы всегда готовы ответить и помочь решить тот или иной вопрос, по поводу кв выплата день в день была как и говорили

Владимир Яблонский

г. Курджиново

Любовь Усачева

г. Екатеринбург

Уже 4 месяца я с вами.КВ мне как всегда почтой России выслали))).Росгосстрах так и не оформляется, к сожалению приходится изменять с другими. ограничения по году выпуска ТС надо уменьшить. хотя бы до 1982. Также хотелось бы уже краткосрочные полисы оформлять.Ну и конечно другие категории ТС (А,С,Д и тракторы).

Софья Логинова

г. Санкт-Петербург

Испробовал множеств платформ. Есть много похожих, но свой выбор остановил на этой. Отличная команда. По хорошему добавить категории ТС и выплаты раз в неделю или в две.

Структура ОСАГО предусматривает обязательное наличие в ее составе таких субъектов отношений, как страхователь и страховщик. Страхователем является, как правило, владелец транспортного средства (ТС) или его представитель, а в роли страховщика выступает страховая организация, принимающая на себя ответственность за выполнение страховых обязательств, указанных в договоре.

Какие требования предъявляются к компаниям, претендующим на право выполнять функции страховщика? Каковы функции страховщика, его права и обязанности? Какими нормативно-правовыми документами регламентирована деятельность страховщика по ОСАГО? Ответим на эти вопросы в данной статье.

Кто может быть страховщиком по ОСАГО?

Страховщик – это компания, получившая право на осуществление страховой деятельности. Страховая организация, функционирующая в сфере ОСАГО, должна соответствовать как общим требованиям, предъявляемым ко всем страховым компаниям, так и специальным, относящимся только к ОСАГО. В числе таких требований:

- регистрация в качестве юридического лица;

- указание в учредительных документах компании, что она создавалась исключительно для осуществления страховой деятельности;

- наличие регистрации на территории РФ согласно требованиям законодательства;

- наличие лицензии, дающей право на осуществление страховой деятельности в сфере ОСАГО. Лицензия выдается федеральным органом исполнительной власти, осуществляющим контроль деятельности страховых организаций. Таким органом в настоящее время является Министерство финансов;

- присутствие в каждом субъекте РФ представителя, имеющего полномочия рассматривать обращения застрахованных граждан в регионах;

- принадлежность к профсоюзу страховщиков;

- минимум двухлетний опыт работы в области страхования транспортных средств;

- наличие резерва гарантий, который состоит из средств, рассчитанных на погашение финансовых обязательств перед страхователем в случае банкротства и иных обстоятельств;

- наличие помещения, приспособленного для полноценной работы страховой компании.

Лицензирование деятельности

Чтобы получить лицензию на работу в сфере ОСАГО, необходимо подготовить пакет документов, включающий:

- заявление принятого образца;

- учредительную документацию;

- документальное подтверждение внесения уставного капитала – банковская справка, акт приема-передачи имущества и т. д.;

- обоснование экономической целесообразности ведения страховой деятельности;

- информацию о первых руководителях компании.

Учредительная документация должна содержать:

- устав, подготовленный согласно требованиям законодательства;

- отчет о проведении учредительного собрания, договор, подписанный по итогам собрания;

- документальное подтверждение регистрации в качестве юридического лица.

Обоснование экономической целесообразности осуществляется на основании:

- бизнес-плана на первые 12 месяцев работы;

- расчета соотношения активов и обязательств согласно принятой форме;

- разъяснения порядка формирования и применения резервных накоплений;

- программы мероприятий на случай, когда максимальная ответственность по одному из рисков превышает заданный размер;

- последнего сведенного баланса;

- программы размещения имеющихся страховых средств.

На рассмотрение запроса уходит, как правило, 60 дней. О результатах рассмотрения претендент извещается с помощью уведомления. Сбор уплачивается после принятия положительного решения о предоставлении лицензии.

Представители страховщика, функционирующие в регионах, не являются юридическими лицами: они используют имущество, предоставленное компанией-страховщиком, и выполняют свои обязанности согласно правилам, установленным страховщиком. Каждый из региональных представителей должен быть внесен в уставные документы страховщика. Руководителя такой организации должен назначить сам страховщик и оформить ему доверенность на ведение деятельности от имени юрлица.

Функции страховщика

- возмещение ущерба владельцам застрахованных ТС в рамках заключенного договора;

- минимизация возникающих рисков и степени их последствий;

- создание страхового фонда;

- направление свободных денежных средств в инвестиционные проекты и фонды;

- создание информационной базы данных, содержащей статистическую и иную информацию;

- ведение журналов учета заключенных / расторгнутых договоров, журналов учета доходов / расходов, формирующихся по различным статьям, предоставление данных журналов профессиональному объединению страховщиков по запросу.

Заключение

ОСАГО является обязательным видом страхования, сторонами договора которого выступают страховщик и страхователь. Закон предъявляет к первому субъекту отношений определенные требования, выполнение которых является обязательным для ведения законной и квалифицированной деятельности в данной сфере.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Законодательство предусматривает возможность для лица, не являющегося собственником ТС, эксплуатировать автомобиль и совершать юридически значимые дей .

Любая российская страховая компания в независимости от сферы деятельности является членом какого-либо профессионального объединения страховщиков (а за .

Владельцы автомобилей при страховании своих транспортных средств наверняка слышали упоминания о такой организации как РСА. Данная организация осуществ .

- Субъекты страхования

- Субъекты ОСАГО и их права

- Кто может быть страхователем?

- РСА

- Что такое РСА?

- Профессиональное объединение страховщиков

- Правила профессиональной деятельности

- Единая база РСА

- СК по ОСАГО

- Где лучше оформить полис?

- Как поменять страховщика?

- Страховой портал.ру

- ОСАГО

- Кто такой страховщик по ОСАГО?

Страховой портал.РУ 2011-2022 © - Незаконное копирование и републикация запрещены!

Вся информация, представленная на сайте, носит информационный характер и ни при каких условиях не является публичной офертой

- Представить достоверные сведения, действительные документы или их ксерокопии, необходимые для правильного расчета страховой премии и заключения договора ОСАГО.

- Вовремя вносить в полис необходимые изменения, если таковые произойдут в течение года.

Кто получит деньги при досрочном расторжении договора ОСАГО, и кому страховая компания возместит ущерб после ДТП?

Еще одна важная деталь. Если раньше право на прямое возмещение (возможность обратиться за выплатой по ОСАГО в свою страховую компанию) имел только собственник, с 14 февраля 2010 года в процедуру возмещения убытков была внесена существенная поправка. Согласно ей, право получать прямое возмещение ущерба получили все водители, которые были записаны в полисе ОСАГО. И конечно, имели озвученную выше нотариальную доверенность от собственника ТС.

Страхователь по договору КАСКО

- Страхователь и собственник – одно и то же лицо. Право на получение выплат принадлежит только ему.

- Страхователь и собственник – одно и то же лицо, но в качестве выгодоприобретателя в договоре указывается вписанный в полис водитель, который обязательно должен иметь нотариально оформленную генеральную доверенность от собственника, оговаривающую его право на получение страхового возмещения.

- Страхователь – человек, владеющий и распоряжающийся ТС по генеральной доверенности с правом получать страховое возмещение. В этом случае, он либо сам будет являться выгодоприобретателем (автоматически), либо может указать в качестве выгодоприобретателя собственника ТС.

- Страхователь и выгодоприобретатель – собственник ТС. Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Итак, страхователь по КАСКО – это лицо, заключающее договор страхования. Только ему принадлежит право рассчитывать КАСКО, выбирать условия страхования и назначать выгодоприобретателя. Но выгодоприобретателем страхователь может назначить только лиц, имеющих по закону интерес в сохранении страхуемого транспортного средства. Причем, часто имеют место и такие случаи, когда интерес к имуществу есть не только у собственника. Например, при страховании кредитного авто, когда банк кровно заинтересован в сохранении страхуемого автомобиля и при заключении договора по КАСКО обязательно выступает одним из выгодоприобретателей.

Кто и как в период пандемии может заработать на оформлении полисов автострахования ОСАГО? Рассказывает Сергей Локтев, основатель и руководитель проекта Пампаду – маркетплейса для страховых посредников и вебмастеров.

Если традиционно посредниками в сфере страхования выступали в основном частные агенты, офлайн-брокеры и банки, то с появлением сервисов по онлайн-страхованию, любой пользователь или компания могут в течение нескольких минут зарегистрироваться на сайте и начать оформлять полисы для клиента через личный кабинет. Онлайн-автострахование как допуслугу легко интегрировать в бизнес, даже не связанный напрямую со страховой и автомобильной индустрией.

Страховые агрегаторы-маркетплейсы позволяют дистанционно работать с пользователями из разных регионов и практически сразу выводить комиссионное вознаграждение на свой счет, но главное их преимущество — универсальность.

1. МФО, турфирмы, банки, сайты с высоким трафиком

В последнее время малый и средний бизнес тоже пытается заработать на электронном ОСАГО и предлагает его как отдельную услугу. Например, посредниками становятся МФО, турфирмы, банки.

Также владельцы сайтов и сервисов с высоким высоким MAU (monthly active users — постоянная месячная активная аудитория) могут монетизировать трафик, интегрируя виджет расчета и покупки полиса в свой сайт. Пользователи сами рассчитывают и покупают полисы, а владелец компании получает комиссию с каждой продажи через сайт. Для привлечения клиентов к новой допуслуге можно воспользоваться баннерами, реферальными ссылками, виджетом — white-label.

Страховые агрегаторы-маркетплейсы работают со страховыми компаниями по всей стране, поэтому если у бизнеса есть клиенты в других регионах — они тоже смогут дистанционно оформить интересующий их страховой продукт, вне зависимости от прописки.

Кстати, регион влияет на средний заработок. Например, в Москве компания может заработать на продаже е-ОСАГО около 150 тысяч рублей и более (в месяц). Но бывает, что в других регионах суммы выплат больше. В любом случае, для малого бизнеса комиссионные вознаграждения могут стать неплохой прибавкой к выручке.

2. Автомойки, автошколы, дилерские центры, СТО

По прогнозам Boston Consulting Group (BCG), в этом году объемы продаж на российском авторынке упадут на 25 %—37%, и за последние два года это самый большой обвал. Безусловно, сказалась пандемия, которая сильно ударила по малым и средним предприятиям автомобильной отрасли — СТО, дилерские центры, автомойки вынуждены закрываться или предоставлять услуги частично, по возможности переводить работу в онлайн.

Но, если компания работает с автомобилистами и у нее есть своя клиентская база, то оформление полиса автострахования удобно предлагать как допуслугу от компании.

Размер прибыли легко прогнозировать — на сервисах по онлайн-страхованию можно оперативно сравнить стоимость полиса и комиссионное вознаграждение у разных страховых компаний.

3. Специалисты в сфере страхования: агенты, брокеры и их кураторы

Раньше стать страховым посредником по оформлению ОСАГО было непросто — нужно было заключать агентский договор со страховой компанией, проходить службу безопасности, постоянно предоставлять заполненные бланки и акты сверки. И в каждой новой страховой компании — такая же бумажная волокита.

Страховые агрегаторы-маркетплейсы позволяют агентам работать напрямую с клиентом, регистрируясь как физлицо, самозанятый, ИП или ООО. При этом можно подключать под себя других агентов.

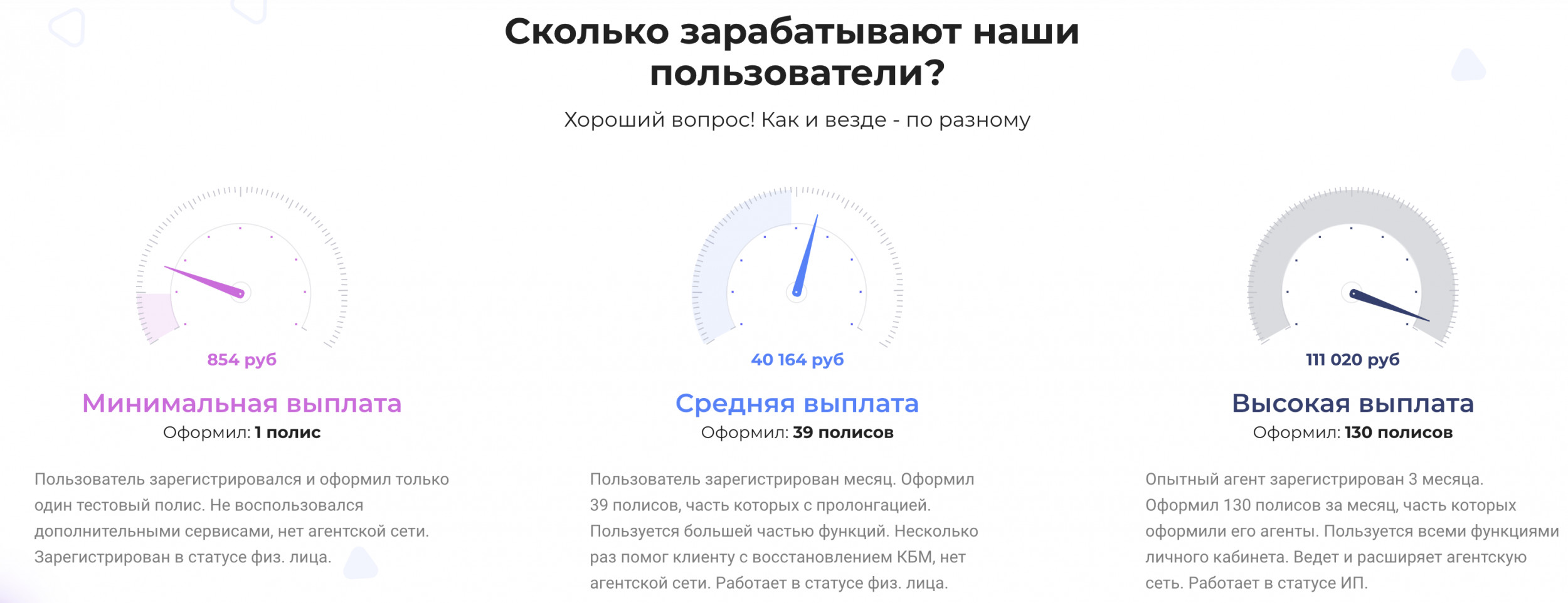

Таким образом, за месяц опытный агент может оформить 100 — 130 полисов и заработать около 100 тыс.рублей и более (все зависит от количества его агентов). При развитой сети комиссионные выплаты могут составить сотни тысяч — крупные партнеры получают выплаты в размере 700 тыс. — 1 млн руб. ежемесячно.

К некоторым сервисам онлайн-автострахования могут подключаться также кураторы агентских сетей и в личном кабинете отслеживать статистику работы агентов (добавить своего агента можно в пару кликов). Важно, что система не даст агенту зарегистрироваться в обход своего куратора.

4. Фрилансеры, люди в декрете, безработные

Как источник дополнительного дохода продажа e-ОСАГО подходит тем, кто хочет работать из дома. Кроме того, это самое простое решение, чтобы стать самозанятым и моментально выводить деньги.

Если пользователь работает как ИП или ООО, то регистрировать дополнительный вид деятельности или вносить изменения в учредительные документы не нужно.

Первыми клиентами агента—"новичка" могут стать его друзья и знакомые — все, у кого есть автомобиль. Найти клиентов можно, например, с помощью соцсетей и таргетированной рекламы через Facebook и Instagram.

Целевая аудитория — это автомобилисты, так что настроить рекламный кабинет будет довольно легко. Рынок онлайн страхования только формируется, поэтому, если подсуетиться, то можно быстро набрать свою клиентскую базу или даже агентскую сеть (ведь можно работать как брокер — искать агентов и подключать их под себя, зарабатывая с разницы своей и агентской комиссии).

Чтобы посмотреть, сколько реально заработать при помощи онлайн-страховок, можно зарегистрироваться в сервисе е-страхования и оформить один тестовый полис для кого-то из знакомых.

Подключая клиентов также к дополнительным сервисам и оформляя до 40 полисов в месяц, в среднем можно заработать около 40-50 тыс. рублей. Главный фактор выручки — количество проданных полисов.

Читайте также: