Возврат страховки при досрочном погашении автокредита русфинанс банк

1. Новый Федеральный закон от 27.12.2019 N 483-ФЗ

В целях защиты таких заемщиков-страхователей (или застрахованных) с 01 сентября 2020 года вступил в силу Федеральный закон от 27.12.2019 № 483-ФЗ, который внес поправки в закон "О потребительском кредите (займе)".

Соответственно новые правила применяются только к тем договорам страхования, которые заключены после 01 сентября 2020 года.

Если ваши договора заключены ДО 01 сентября 2020 года, или вы не подпадаете под условия возврата страховки по закону № 483-ФЗ, о других способах ее возврата при досрочном погашении кредита читайте мою другую статью по ссылке .

Законом в числе прочего установлен ряд условий для возврата страховой премии за неистекший период страхования:

- полное досрочное погашение кредита;

- страхование является обеспечением исполнения кредита (займа) в понимании п. 2.4. ст. 7 закона "О потребительском кредите (займе)";

- отсутствуют события, имеющие признаки страхового случая;

- наличие заявительного порядка для возврата премии.

(см.: п. 10 и 12 ст. 11 закона "О потребительском кредите (займе)")

Установлен и срок возврата страховки – 7 рабочих дней.

Журналисты во всех СМИ поспешили порадовать, что теперь-то можно вернуть любую страховку если кредит досрочно погашен. Однако не спешите радоваться.

2. Плохая новость

Законом введено понятие "договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа)" (ч.2.4. ст.7 закона "О потребительском кредите", Письмо ЦБ РФ от 30.09.2020 г. № 31-5-1/2286).

Договор страхования считается заключенным в целях обеспечения займа, если:

- в зависимости от заключения заемщиком такого договора страхования банк предлагает разные условия кредита (в части срока возврата, его полной стоимости, процентной ставки и т.д.);

- если выгодоприобретателем по страховке является банк, который получает страховую выплату при невозможности гашения кредита заемщиком и данная выплата подлежит пересчету соразмерно долгу по кредиту.

Так вот вернуть можно будет не любую страховку, а только ту, которая является обеспечением исполнения займа. Вот тут и кроется весь подвох. Не каждая страховка подпадает под это определение. Не каждую страховку можно квалифицировать как заключенную в целях обеспечения займа.

За 1,5 года действия закона 483-ФЗ видно как банки и страховые компании пробуют пользоваться лазейкой закона, чтобы не возвращать страховку при полном досрочном погашении кредита даже после 01 сентября 2020 года. Они зашифровывают условия договоров так, чтобы невозможно было идентифицировать договор страхования, как заключенный в целях обеспечения исполнения обязательств по кредиту.

К сожалению, на их сторону пока становится Центральный банк и Финансовый уполномоченный. Суды выносят решения как в пользу потребителей, так и в пользу страховых компаний. Хоть с момента действия закона 483-ФЗ прошло больше года, но судебная практика окончательно не сформирована. Причина – введение длительной досудебной процедуры.

3. Хорошая новость

К счастью, переломить ситуацию в пользу заемщика удается в суде. Не все суды соглашаются с мнением страховых компаний и финансового уполномоченного. Стали появляться положительные прецеденты.

После изучения договора страхования выяснилось, что формально ни по каким признакам он не подпадает под страховку, заключенную в целях обеспечения займа. Но мы нашли зацепки.

В претензионном порядке страховая компания отказала в возврате страховой премии. Центральный банк встал на их сторону указав, что страховка не является обеспечением кредита (см.: документ по ссылке ). Такого же мнения был и Финансовый уполномоченный (см.: документ по ссылке ).

Но в суде нам удалось доказать, что страховка, является обеспечением займа и, следовательно, подлежит возврату при полном досрочном погашении кредита (см.: первую и последнюю страницы решения суда ).

Положительных судебных прецедентов появляется все больше. Вывод пока таков: хотите вернуть страховку – обращайтесь в суд .

4. Как выиграть дело в суде?

Мы применяем универсальный лайфхак – полную стоимость кредита (ПСК). Она является одним из самостоятельных способов идентификации договора страхования как заключенного в целях обеспечения займа. ПСК — это все расходы, связанные с кредитом, которые несет кредитозаемщик. Она определяется как в процентах годовых, так и в денежном выражении и указывается в квадратных рамках в правом верхнем углу первой страницы кредитного договора перед таблицей с индивидуальными условиями. Исходными данными для расчета ПСК является сама сумма кредита (ст. 6 Федерального закона от 21.12.2013 N 353-ФЗ "О потребительском кредите").

В 99 % случаев страховка входит в тело кредита. Соответственно если страховая премия по договору страхования входит в общую сумму кредита, то увеличивается также полная стоимость кредита(в денежном выражении) и наоборот, если страховая премия не входит в тело кредита, ПСК уменьшается. Таким образом страховка напрямую влияет на условия кредита в части его полной стоимости, следовательно, является заключенной в целях обеспечения его исполнения .

В целом очевидно, что чем больше сумма (тело) кредита, тем больше и переплата процентов по нему (ПСК в денежном выражении) и наоборот, чем меньше сумма (тело) кредита, тем меньше переплата процентов по нему (ПСК в денежном выражении).

Не стоит пугаться этой страшной формулы определения полной стоимости кредита. Она применяется лишь для расчета ПСК, определяемой в процентах годовых (п. 2 ст.6 закона "О потребительском кредите").

Нас интересует ПСК, определяемая в денежном выражении . Она рассчитывается путем простого суммирования ряда платежей заемщика (п. 4.1. ст.6 закона "О потребительском кредите (займе)"). Как правило ПСК соответствует сумме всех процентов по кредиту, являющихся частью каждого из аннуитетных платежей. Эту цифру вы найдете также в графике платежей по кредиту.

5. А если вернули только часть страховки?

Другая хорошая новость – Центробанк стал учитывать интересы потребителей.

Ситуация : заемщик получил кредит и страховку по нескольким страховым рискам (на случай смерти, инвалидности, нетрудоспособности, потери работы и т.д.). Затем он полностью досрочно погасил кредит, обратился в страховую компанию с требованием вернуть страховку за неистекший период по всем рискам. Но страховая компания возвращает страховку не по всем, а по отдельным страховым рискам, которые, по ее мнению, служат целям обеспечения кредита. От возврата остальной части премии – отказывается. Возникает вопрос: почему не вернули страховку по другим рискам?

В июле 2021 г. вышло письмо Центробанка, в котором он разъяснил, что закон не выделяет риски, служащие целям обеспечения кредита, и риски, не преследующие такую цель. Поэтому сообщает о недопустимости частичного возврата страховок по причине наличия в договоре страхования различных рисков, и необходимости исключения из деятельности страховых организаций подобных практик. Иное, по мнению Банка России, может свидетельствовать о нарушении прав и законных интересов потребителей (см.: Информационное письмо Банка России от 13.07.2021 № ИН-06-59/50 "О возврате части уплаченной страховой премии по отдельным страховым рискам при досрочном исполнении заемщиком обязательств по договору потребительского кредита (займа)").

Идею ЦБ начали подхватывать Финансовый уполномоченный и суды (см.: апелл. определение Мосгорсуда от 26.10.2021 № 33-43111/2021 ).

6. Досудебная процедура и Финансовый уполномоченный

Этап 1 : обращение в страховую компанию с заявлением о возврате страховки. Срок рассмотрения – обозначен в Правилах страхования, но не более 30 дней.

Этап 2 : повторное обращение в страховую компанию с заявлением-претензией в порядке ст. 16 Закона № 123-ФЗ. Срок рассмотрения: от 15 рабочих дней до 30 календарных дней со дня получения (в зависимости от электронной или обычной формы).

Этап 3 : обращение к Финансовому уполномоченному. Он в течение 3 рабочих дней со дня получения уведомляет о принятии документов к рассмотрению либо об отказе в этом. Общий срок рассмотрения: 15 рабочих дней. По итогам как правило выносится Решение, которое вступает в силу по истечении 10 рабочих дней после подписания.

И только потом можно подавать иск в суд ( Этап 4 ).

С 28 ноября 2019 года потребитель финансовых услуг вправе судиться со страховщиком только после получения от финансового уполномоченного решения по обращению (ч.2 ст.25 и ч.6 ст.32 Федерального закона от 4 июня 2018 г. № 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг", п. 4 "Обзора практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита", утв. Президиумом ВС РФ 05.06.2019).

При этом если Решение ФинУпола не устраивает, вам дается всего 30 дней чтобы подать иск в суд к страховой компании. Данный срок является процессуальным и исчисляется без учета нерабочих дней (с применением ч. 3 ст. 107 ГПК РФ, "Разъяснения по вопросам, связанным с применением Федерального закона от 4 июня 2018 г. N 123-ФЗ", утв. Президиумом ВС РФ 18.03.2020).

Не у каждого получается пройти эти этапы с первого раза. Неопытным потребителям или юристам тот или иной этап приходится повторять дважды и даже трижды .

Рекомендую делать все обращения по форме, утвержденной Советом службы финансового уполномоченного. Скрупулезное и последовательное заполнение всех необходимых сведений в заявлениях, выдержка сроков их рассмотрения – залог успешного прохождения всех этапов с 1-ого раза. Или доверьте эту работу профессионалам.

Клиенты нас часто спрашивают, почему до сих пор не наработана судебная практика по этим делам? Ответ банален: для прохождения всех 4 этапов порой уходит до 7 месяцев. Но для закрепления практики положительные прецеденты должны пройти и через Верховный Суд РФ. Для этого потребуется еще несколько месяцев (пройти апелляцию, потом 2 кассации, т.е. еще 3 этапа).

7. Расчет страховой премии за неистекший период страхования

Как уже упоминалось, при полном досрочном погашении кредита возврату подлежит только страховая премия за неистекший период страхования, т.е. за вычетом части денежных средств, исчисляемой пропорционально времени действия страховки (п.10 и п.12 ст.11 закона "О потребительском кредите").

Договор страхования заключен на 60 мес.: с 00:00 часов 08.09.2020 по 07.09.2025 года, что составляет 1825 дней.

Страховка действовала 35 дней: с 08.09.2020 по 13.10.2020 года (до полного досрочного погашения кредита).

- с 01.01.2018 года – он составляет 14 календарных дней со дня заключения договора.

9. Гарантии закона 483-ФЗ

Законом №483-ФЗ прописан ряд гарантий.

В обоих случаях срок возврата денег – 7 рабочих дней. Также в обоих случаях условием возврата является отсутствие событий, имеющих признаки страхового случая.

Ранее Указанием Банка России от 20.11.2015 № 3854-У было указано лишь о возврате страховой премии, и срок возврата был дольше – 10 рабочих дней.

Гарантии по информированию.

Теперь, когда заемщику предоставляется услуга страхования, как способ обеспечения кредита, в обязательном порядке предоставляется информация:

- о содержании этой услуги;

- о соотношении страховой премии и размера иных платежей по услуге (платы за присоединение, комиссии банка и т.д.) либо о максимальном размере платежа заемщика, включающего премию и иные платежи, из которых формируется стоимость услуги;

- о праве заемщика отказаться от этой услуги в течение 14 календарных дней посредством подачи кредитору или третьему лицу, действовавшему в интересах кредитора, заявления об исключении его из числа застрахованных лиц.

(ч.2.1. ст.7 закона "О потребительском кредите").

Гарантии предоставления кредита без страховки

Пунктом 2.2. ст.7 закона "О потребительском кредите" закреплено: если законом не предусмотрено обязательное личное страхование, банк обязан выдать кредит без страховки, но с увеличенной процентной ставкой.

Страхование заемщиком своей жизни и здоровья может быть условием получения кредита, если это согласовано сторонами кредитного договора и заемщик письменно выразил свое согласие на страховку в заявлении о предоставлении потребительского кредита (ч.18 ст.5, ч.2 ст.7 Закона от 21.12.2013 N 353-ФЗ; п. 1 Информации Банка России; п. 3.1 Информации Банка России; Информация Роспотребнадзора от 21.04.2015; Информационное письмо Банка России от 26.07.2019 № ИН-06-59/65). Но и в этом случае страховка остается добровольной.

Проанализируем возврат страховки по автокредиту Русфинанс Банк в судебном порядке. Поможем составить исковое заявление, чтобы защитить свои интересы в суде.

Немного об автокредитовании и страховании в Русфинанс Банке

На нашем сайте уже представлена статья о процессе отказа от страховки в досудебном порядке. Для ознакомления доступен образец заявления и претензии, чтобы вернуть денежные средства. Но в статье также рассмотрен ответ кредитно-финансовой организации. Банк сообщает, что для возврата своих денег требуется досрочно погасить кредит, и тогда в течение 14 дней можно вернуть денежные средства за участие в договоре коллективного страхования. Если указанный срок истек, то можно вернуть лишь 20% от стоимости страховой премии.

Стоит отметить, что после 1 сентября 2020 года ситуация изменилась. Теперь существует возможность при досрочном погашении кредита вернуть сумму, которая рассчитывается пропорционально не истекшему сроку действия договора страхования. Важно учитывать, что правила применяются для страховок, которые влияют на условия кредитования. Помните, что нововведение действительно только для договоров кредитования, которые были заключены после 1 сентября 2020 года. На нашем сайте вы можете ознакомиться с материалом, в котором представлена подробная информацию по данному вопросу.

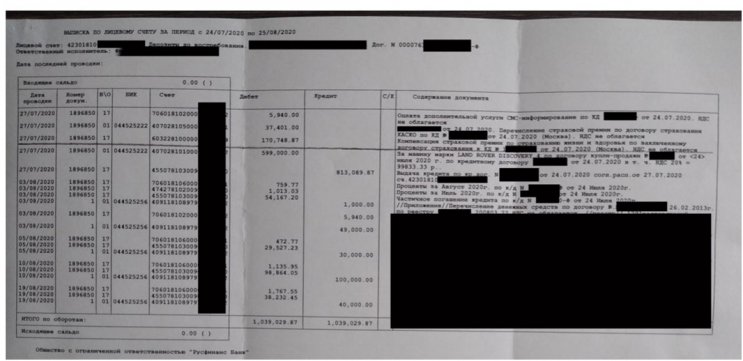

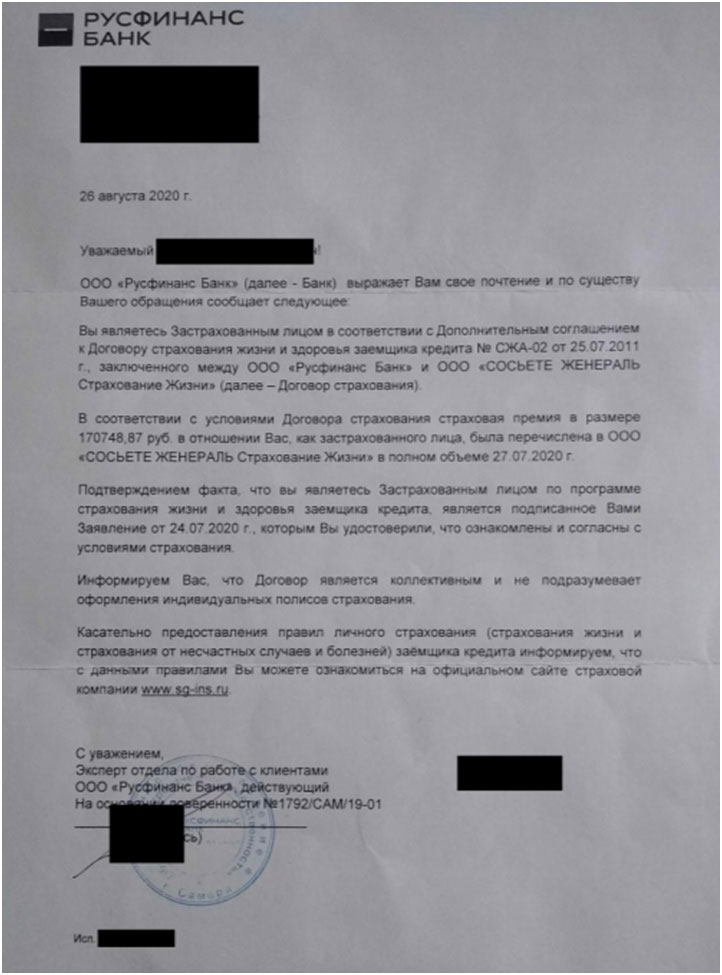

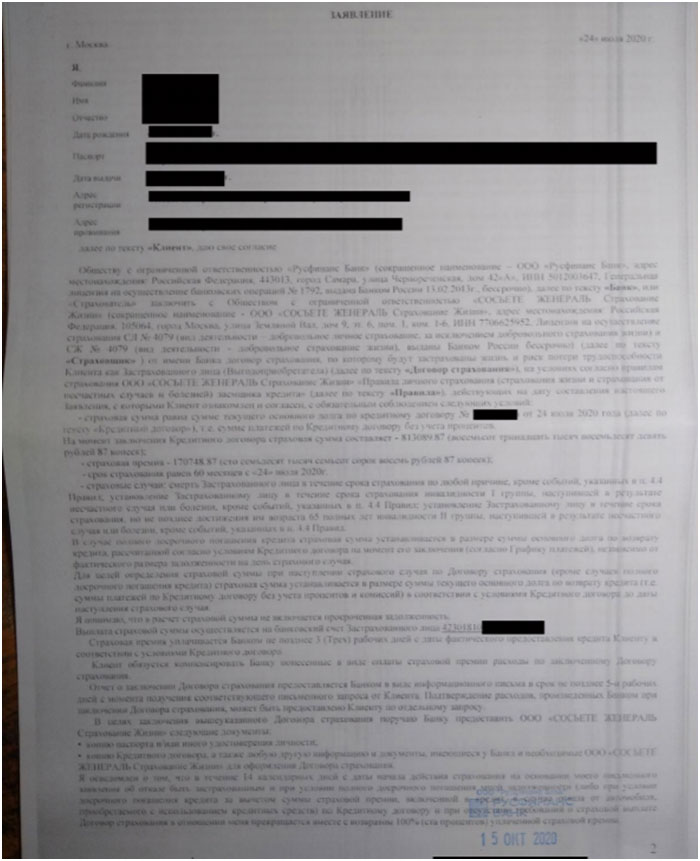

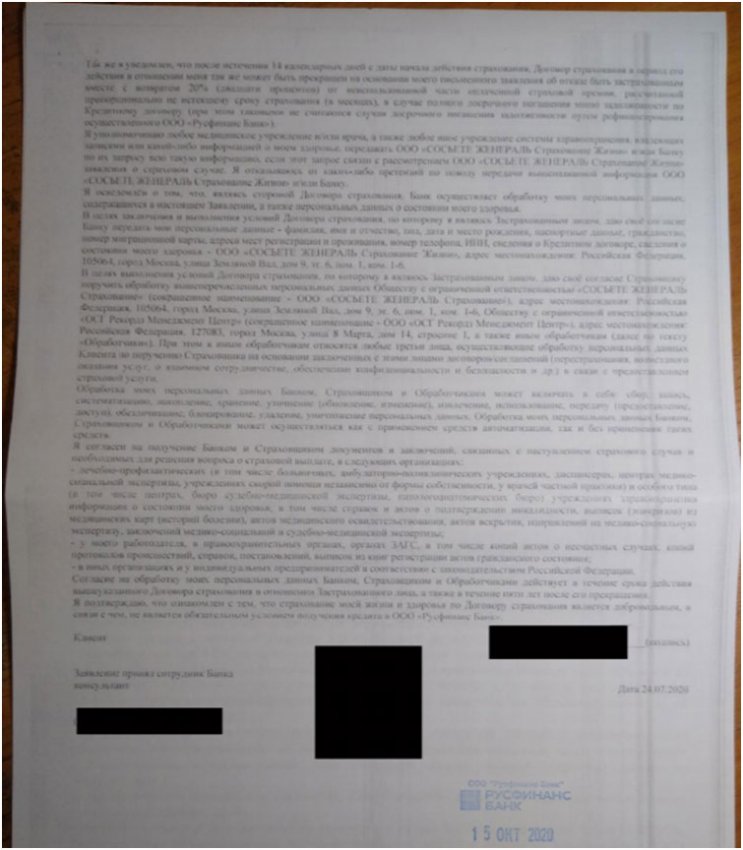

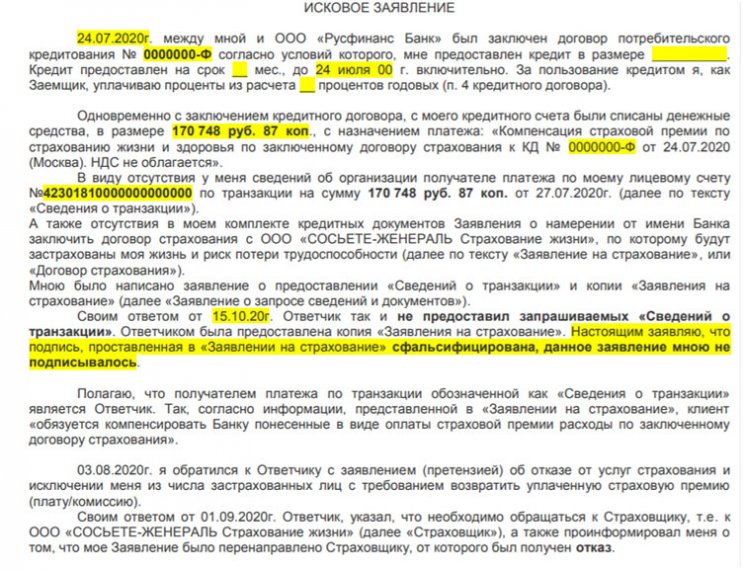

Итак, продолжим рассмотрение возврата страховки по автокредиту Русфинанс Банк в судебном порядке. В данной ситуации клиент воспользовался услугами кредитования. В дальнейшем при получении выписки со счета стало известно, что со счета было списано 170 748.87 рублей за подключение к договору страхования жизни и здоровья заемщика.

Одним из важных аспектов является то, что в выписке не содержится информации, в какую организацию были направлены денежные средства. Клиент составил претензию с требованием вернуть денежные средства, но кредитно-финансовая организация ответила отказом. Также была получена информация о перечислении денег.

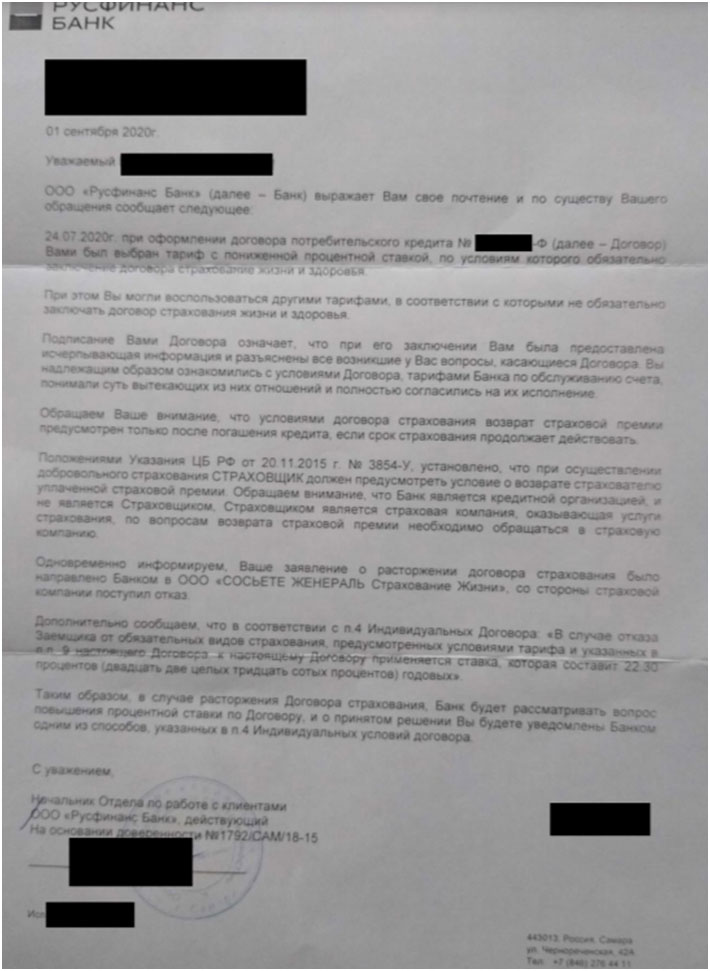

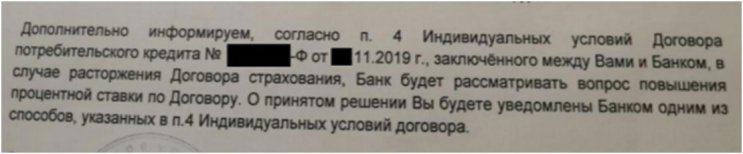

Данный ответ не дает полной информации о процессе перечисления денег. Мы можем предположить, что деньги были списаны на счет Русфинанс Банка, который в свою очередь осуществил платеж в страховую компанию. Также кредитно-финансовая организация направила второй ответ, в котором указаны сведения, что страховая компания отказывается осуществлять возврат денег, так как условиями договора такая возможность не предусмотрена. Отдельно прописывается, что можно вернуть средства только после полного погашения кредита. Указывается, что при отказе процентная ставка будет повышена.

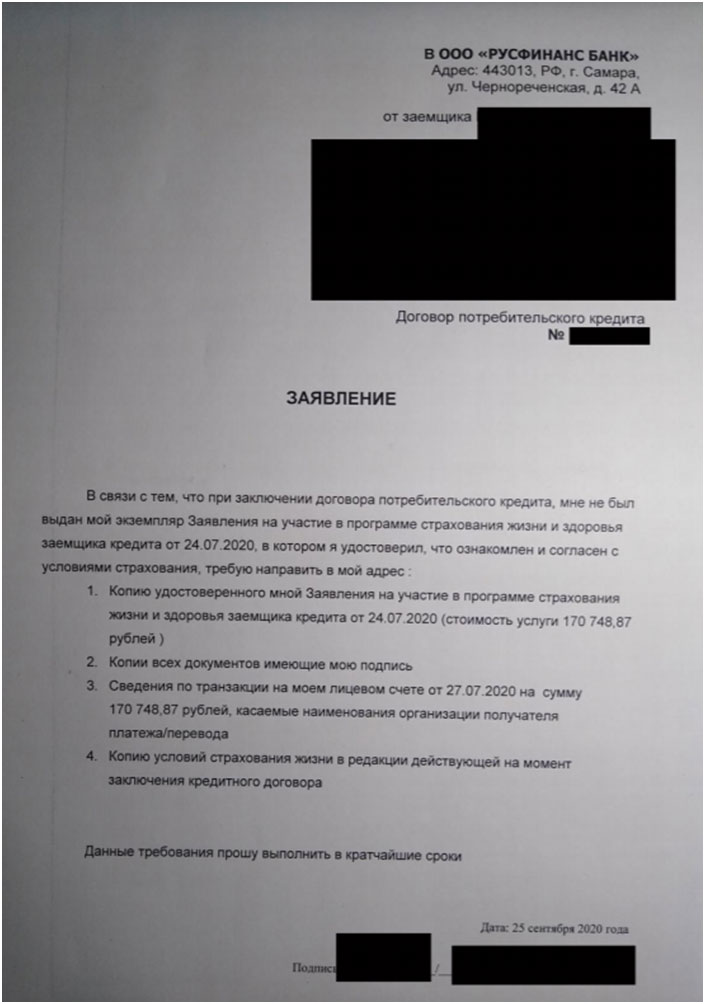

В данном случае также у клиента отсутствовали документы, которые подтверждают его согласие на присоединение к программе страхования. Заемщик внимательно читал документы, по его словам, он не подписывал соглашений или подобных заявлений. Клиент подготовил заявление в банк о запросе определенных сведений:

Было указано, что требуются транзакции на лицевом счете клиента. Это необходимо для правильного направления претензий, составления иска. Банком был направлены не все необходимые документы. Далее рассмотрим ответ:

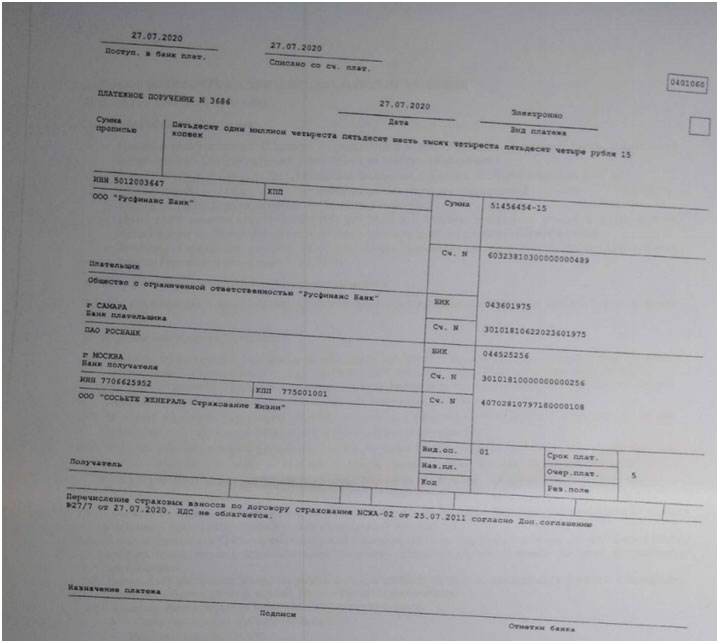

Также банк предоставил нам платежку, в которой представлена информация о переводе денег от банка в страховую организацию. Сумма превышает 51 млн рублей.

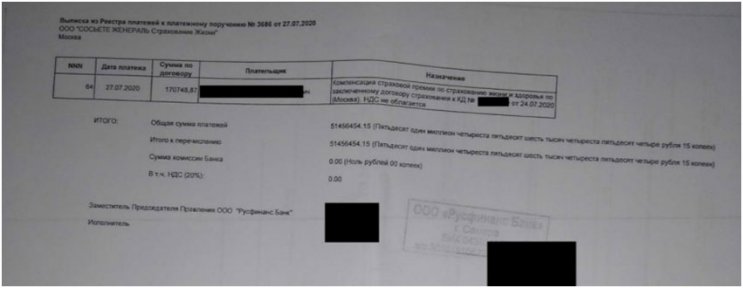

Документ не имеет никакого отношения к счету клиента. Также была предоставлена выписка:

Учитывая все аспекты данной ситуации, мы рекомендуем подготовить исковое заявление, отстаивать свои права в суде.

Возврат страховки по автокредиту Русфинанс Банк в судебном порядке: составляем иск

На нашем сайте представлен отдельный материал о подготовке иска в суд о защите прав потребителей. В нем доступна подробная инструкция, которая поможет разобраться с ключевыми моментами.

Далее прописываем ключевые моменты ситуации:

В рассматриваемой ситуации была сфальсифицирована подпись в заявлении. Можно воспользоваться соответствующей экспертизой, а в дальнейшем взыскать денежные средства с истца. Учитывайте, что каждый случай носит индивидуальный характер.

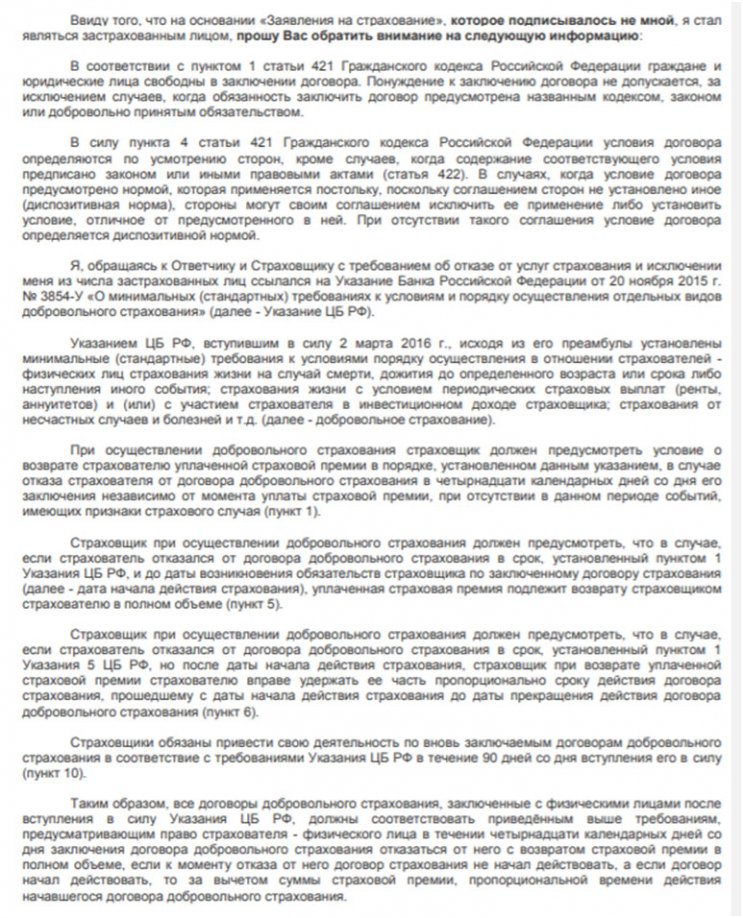

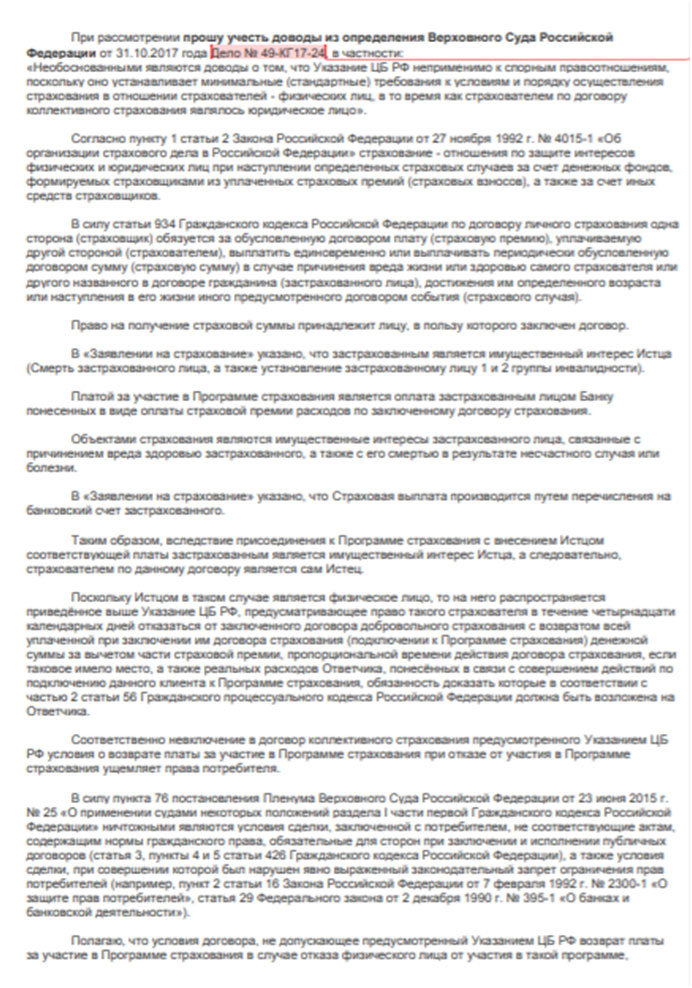

Тщательно и корректно обосновываем свою позицию с точки зрения действующего законодательства:

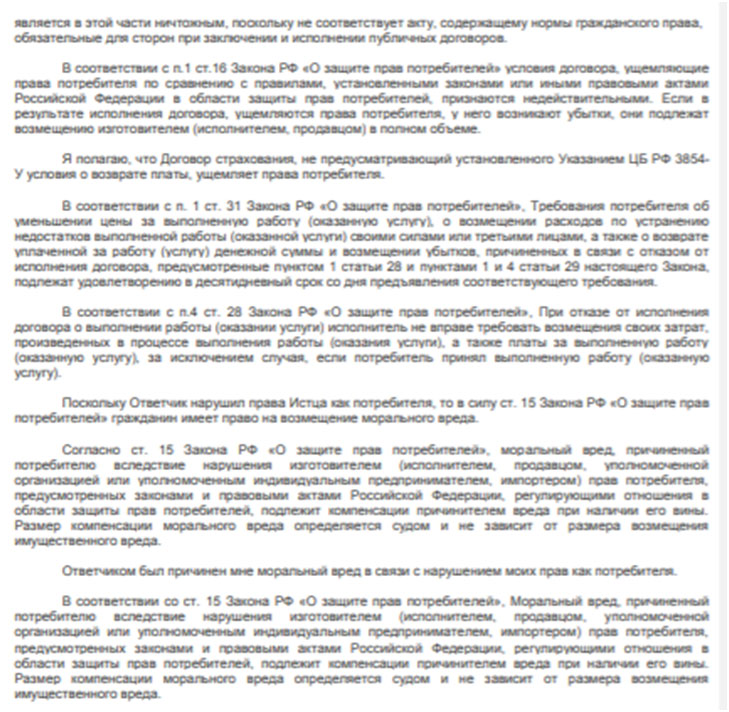

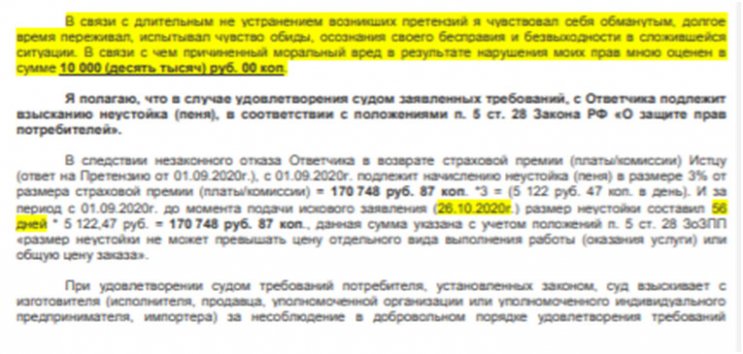

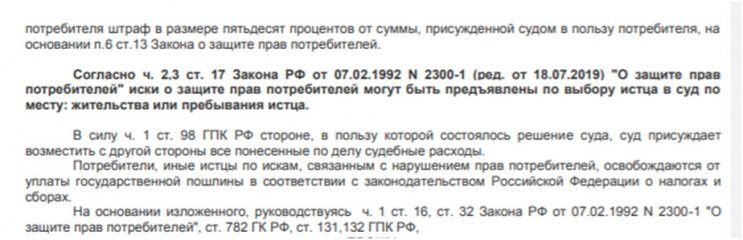

Указываем, что был нанесен моральный вред, требуем взыскать компенсацию:

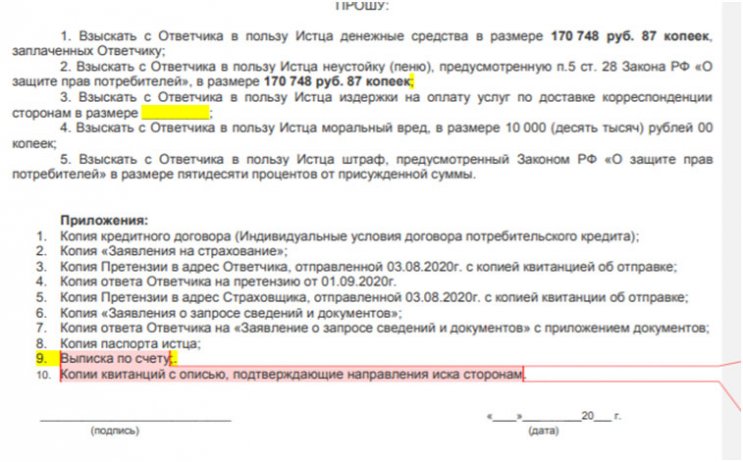

Заполняем пункт Прошу и Приложения:

Важно! Каждый случай страхования и кредитования носит индивидуальный характер, поэтому нельзя действовать шаблонно. В подобных сложных моментах лучше обратиться за помощью специалистов, которые обладают соответствующими знаниями в этой области.

Возврат страховки по автокредиту Русфинанс Банк в судебном порядке – это процедура, которая может быть существенно осложнена. В рассматриваемом примере заемщику так и не предоставили выписку, которая необходима для правильного отслеживания движения денежных средств со счета. Кроме того, была сфальсифицирована подпись клиента. Все это является веским поводом защищать свои интересы в суде. Необходимо учитывать все до мельчайших деталей, корректно составить исковое заявление.

Если у вас возникла похожая ситуация или вы хотите получить ответы на интересующие вас вопросы, то позвоните по номеру: 8 (977) 444-00-50. Мы имеем большой опыт отказа от полисов страхования различной сложности, поэтому поможем вам разобраться в ситуации. Профессиональная консультация поможет выяснить ряд характерных моментов.

Также вы можете ознакомиться с информацией в представленном видео-ролике.

Курс валют в банках Все курсы ›

| покупка | продажа | покупка | продажа |

|---|---|---|---|

| Возрождение | |||

| 56.76 $ | 59.56 | 63.66 | 66.46 € |

| ОТП банк | |||

| 56.75 $ | 58.75 | 63.50 | 65.50 € |

| Инвестторгбанк | |||

| 56.75 $ | 59.75 | 63.75 | 66.75 € |

| Россельхозбанк | |||

| 56.75 $ | 59.75 | 63.50 | 66.50 € |

| Алеф-банк | |||

| 56.70 $ | 59.40 | 63.40 | 66.50 € |

| Международный Банк Санкт-Петербурга (МБСП) | |||

| 56.50 $ | 58.50 | 63.50 | 65.50 € |

| Райффайзенбанк | |||

| 56.50 $ | 60.05 | 63.15 | 67.10 € |

Подробная инструкция по отказу от независимой гарантии Автозащита от ООО Автогарант. Предлагаем ознакомиться.

Подробно расскажем про отказ от платных услуг при кредитовании в течение 14 дней с 30.12.21г. изменения в.

Подробная инструкция по возврату страховки при досрочном погашении кредита РГС Банк. Профессиональный анализ.

Предлагаем ознакомиться с инструкцией по возврату страховки по автокредиту в Русфинансбанке. Рассмотрим, как можно отказаться от коллективной страховки и избежать повышения процентной ставки.

Современное кредитование уже сложно представить без добровольного страхования. Практически каждый банк старается убедить клиентов в необходимости опции. Бонусом к страховкам являются другие дополнительные услуги: сертификаты, правовая поддержка или информирование. Такая популярность опций обусловлена тем, что они не отвечают требованиям Центрального Банка РФ, а значит процесс отказа может быть усложнен для клиентов банковских учреждений. В данной статье на конкретном примере будет подробно рассмотрен возврат страховки по автокредиту в Русфинансбанке. Проанализируем ключевые моменты, возможность повышения процентной ставки, а также предоставим шаблон заявления на отказ.

Особенности автокредитования и страхования в Русфинансбанке

Русфинансбанк является одной из крупных кредитно-финансовых организаций нашей страны. Согласно информации на сайте, одной из специализаций банка является предоставление потребительских кредитов через розничные сети и автодилеров. Учитывая этот момент, автокредитование от этого учреждения часто используется для покупки машин.

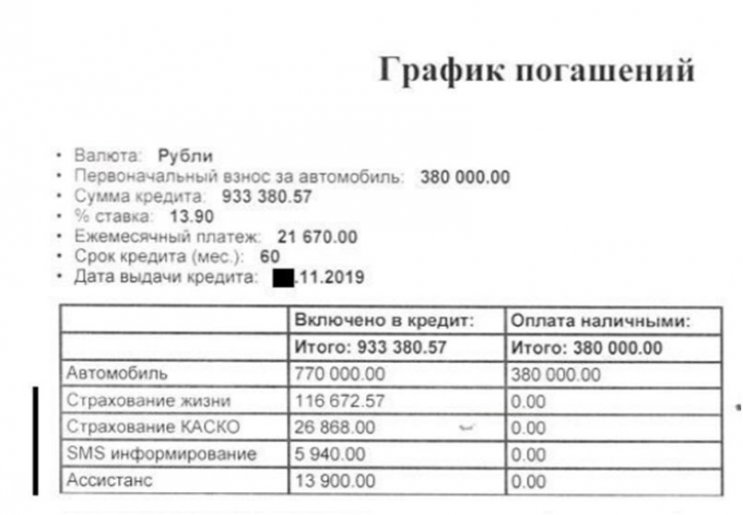

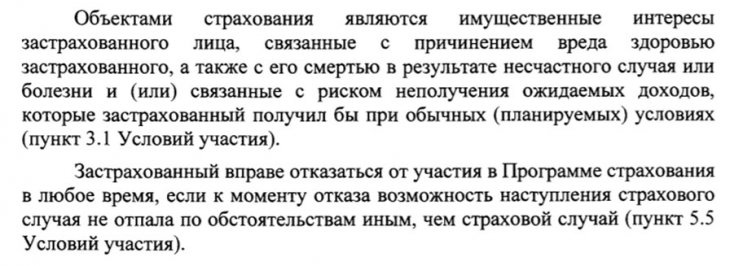

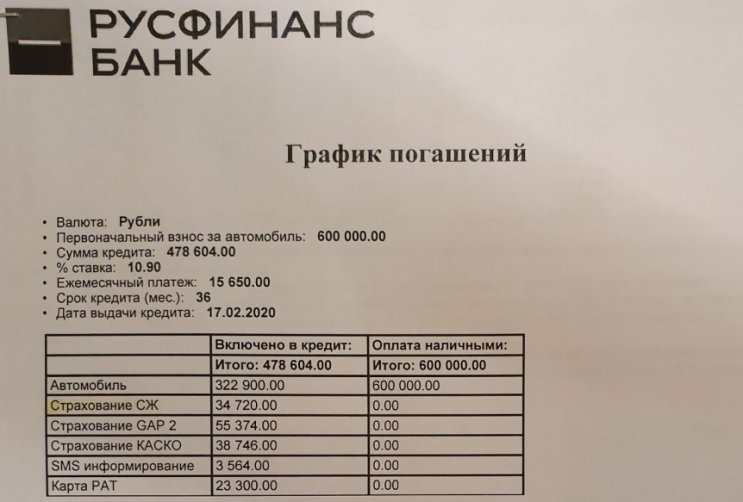

Рассматривать страхование будем на конкретном примере. Чтобы ознакомиться с полным перечнем подключенных услуг, необходимо ознакомиться со всем пакетом документов, которые были предоставлены клиенту при оформлении. В данном случае список опций представлен в графике погашений:

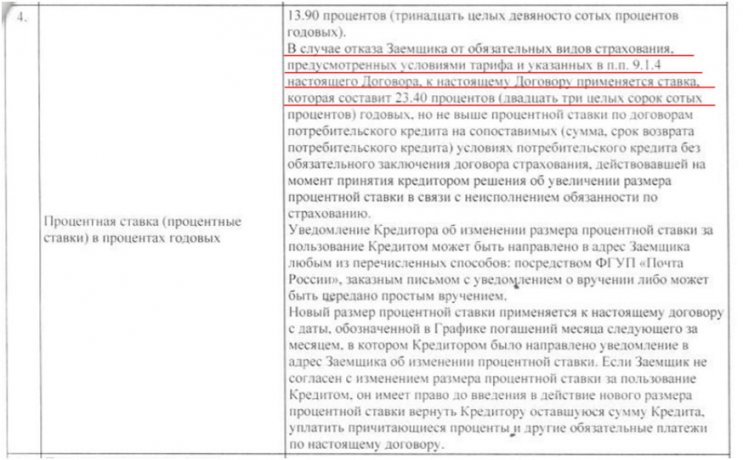

Итак, Страхование КАСКО является обязательным, также указана стоимость автомобиля. Таким образом, клиенту было оформлено три дополнительных услуги. Начнем рассмотрение вопроса со страхования жизни. Для этого необходимо ознакомиться с индивидуальными условиями, в частности нас интересует пункт 4 и 9.

Договором предусмотрено повышение процента при отказе от страхования. Далее рассмотрим обязанность заемщика оформить иные соглашения в пункте 9:

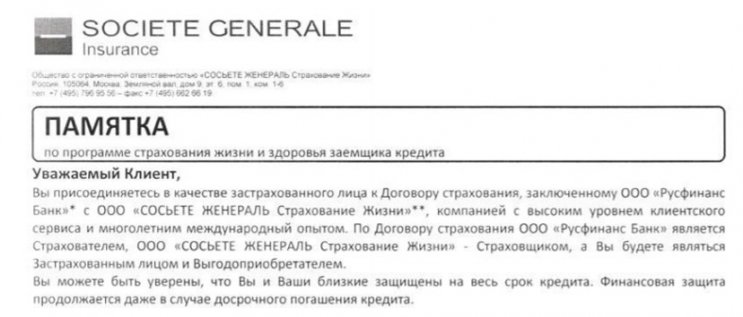

Обратите внимание, что это коллективная страховка. Главным отличием от индивидуальной является то, что договор страхования заключается между банком (Страхователь) и страховой компанией (Страховщик). Также в ней присутствует информация, что возврат страховой премии не осуществляется.

Таким образом, необходимо внимательно рассмотреть аспекты отказа от коллективной страховки.

Этапы отказа от коллективной страховки Русфинансбанка

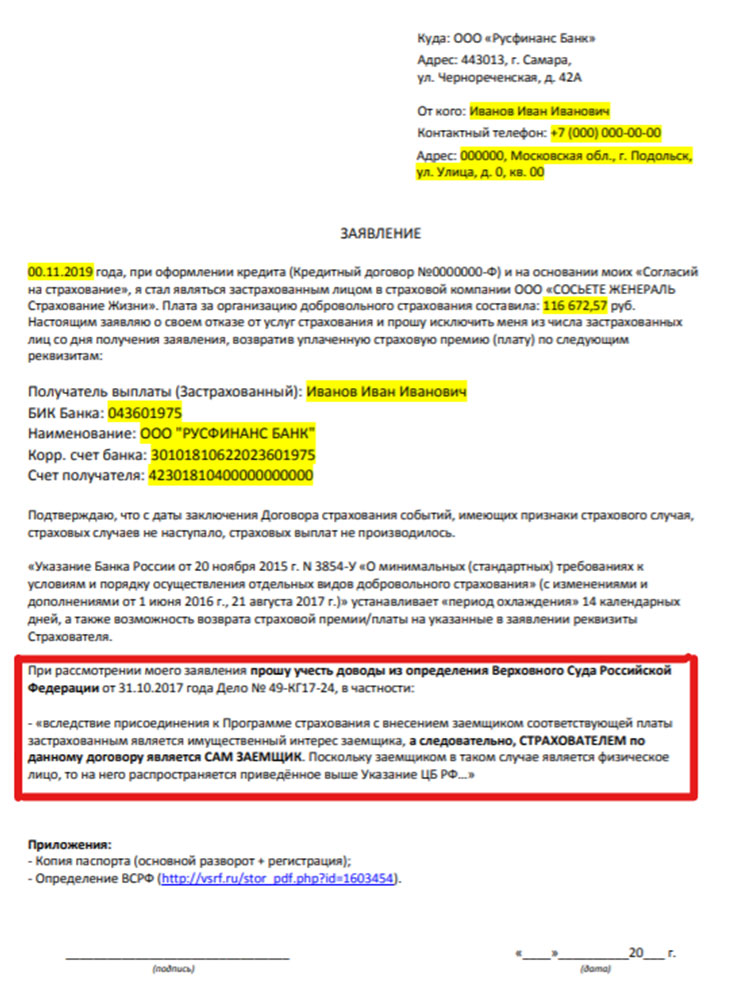

Отказаться от коллективной страховки можно. Подробно с процессом вы можете ознакомиться в отдельной статье на нашем сайте. В данном случае необходимо основываться на Определение Верховного Суда РФ. С полным текстом документа можно ознакомиться по ссылке. Поэтому первым шагом является составление заявления.

В документе стоит обязательно указать обоснования своей позиции. На нашем сайте вы можете скачать образец, который поможет вам подготовить заявление: zayavlenie-v-rusfinans-kollektivnaya.doc [38 Kb] (cкачиваний: 374) .

Так как Страхователем является сам заемщик (*так сказал Верховный Суд РФ), то по договорам коллективного страхования действует общее правило, а значит заемщик может отказаться от услуги.

Как отказаться от дополнительных услуг Русфинансбанка

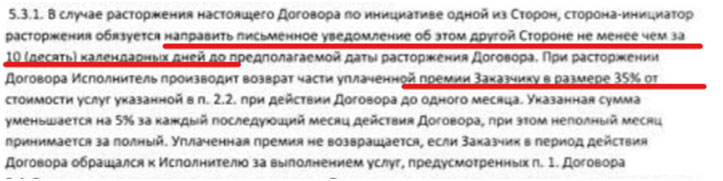

Рассмотрим процесс отказа от дополнительных услуг. Напоминаем, что помимо страхования жизни заемщику были оформлены программа Ассистанс и Инфо-банк. Необходимо внимательно проанализировать все документы по услугам. Итак, полис предусматривает возможность отказа.

Необходимо обратиться с письменным уведомлением в течение одного месяца, чтобы вернуть 35% от стоимости.

В памятке по Инфо-Банку нет информации об отказе, но можно попробовать обратиться в отделение банка с заявлением о желании отказаться от дополнительной услуги.

Что делать, если банк отказывает в возврате страховки

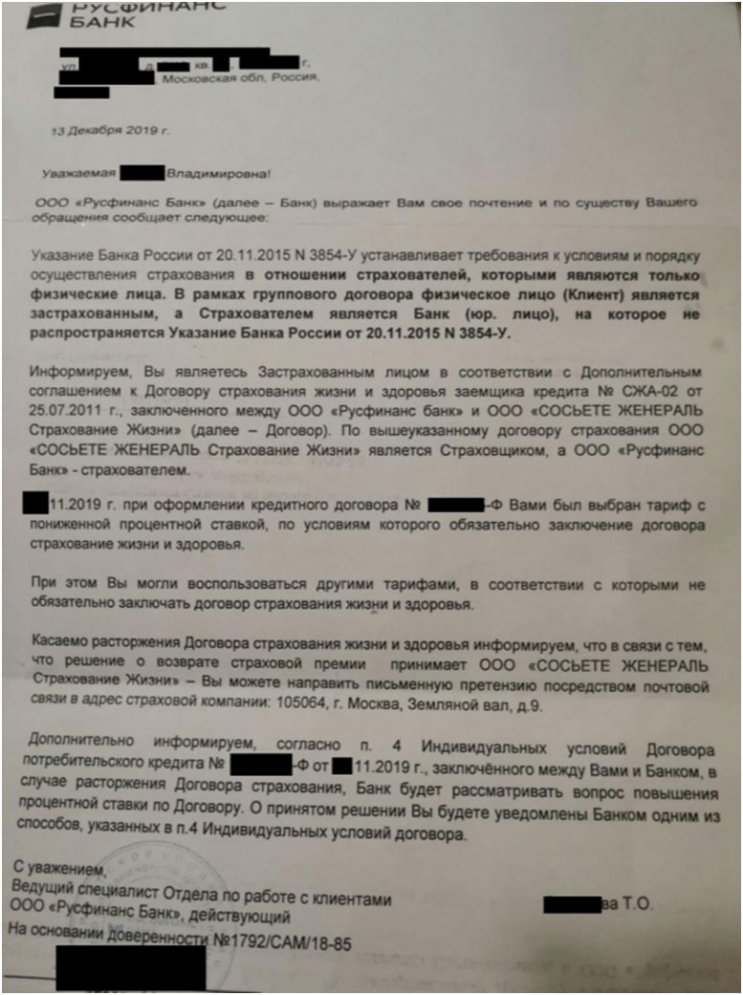

Заемщик направил заявление с просьбой вернуть средства. В свою очередь банк отправил следующее заявление:

Как мы видим, кредитно-финансовая организация решила просто проигнорировать Определение Верховного Суда РФ. Сотрудники не стали обращать внимание на законные основания, которые были указаны в заявлении. Заемщику было направлено стандартное уведомление о невозможности отказа. Также было указано, что заемщик может просто расторгнуть договор, но при этом будет повышена процентная ставка.

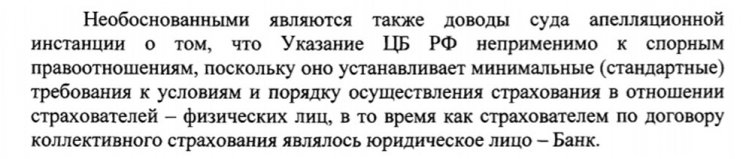

В таких ситуациях необходимо снова обратить внимание на Определение Верховного Суда РФ.

При рассмотрении дела судебные инстанции должны принять во внимание Определение Верховного Суда РФ, поэтому существует высокая вероятность решения дела в пользу заемщика.

Помимо коллективной страховки в Русфинанс Банке заемщику могут быть оформлены индивидуальные договора страхования

Хотим предложить вашему вниманию разбор ситуации, при которой заемщику были оформлены индивидуальные договоры страхования и другие платные услуги.

- Сделать расширенную выписку по кредитному счету (в которой будут отражены все транзакции).

- Внимательно изучить график платежей.

Как видим, заемщику было оформлено пять платных услуг: Страхование Жизни, Страхование GAP, Страховние КАСКО, SMS Информирование, Карта РАТ (от Первой Гарантийной Компании).

Вопрос отказа от услуг ООО "Первая Гарантийная Компания" был нами рассмотрен в отдельном материале.

Ознакомиться с материалом по составлению заявлений об отказе от страховок, с образцами и примерами заявлений, вы можете в статье на нашем сайте, тут.

Как избежать повышения процентной ставки при отказе от страховки

В ответе банка содержится информирование заемщика о повышении процентной ставки при отказе от добровольного страхования.

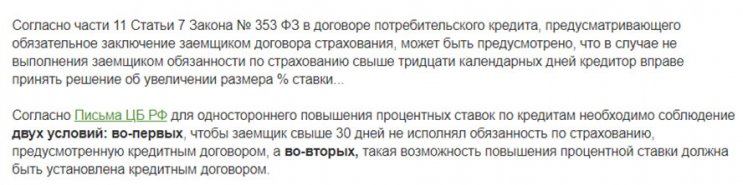

Стоит отметить, что даже указание возможности повышение процента в пункте 4 является неправомерным, так как не прописано то, что клиент может выполнить свои обязательства в течение 30 дней.

Таким образом, если в течение 30 дней с момента расторжения договора заемщик выполнил свои обязательства, то кредитно-финансовая организация не имеет право повышать ставку. Более подробно с вопросом вы можете ознакомиться в отдельном материале.

Можно снова рассмотреть пункт 9 Индивидуальных условий, то в нем указано, что заемщик обязан заключить договор страхования жизни и здоровья.

Обязанность по страхованию указана без конкретизации, параметры не определены. Также можно учитывать Закон о защите потребителей.

Если банк в одностороннем порядке повысит ставку, то вы можете обращаться в суд для решения вопроса. В индивидуальных условиях не прописано, что клиент может исполнить обязательства по страхованию в течение 30 календарных дней – таким образом, ущемляются ваши права как потребителя.

| покупка | продажа | покупка | продажа |

|---|---|---|---|

| Возрождение | |||

| 56.76 $ | 59.56 | 63.66 | 66.46 € |

| ОТП банк | |||

| 56.75 $ | 58.75 | 63.50 | 65.50 € |

| Инвестторгбанк | |||

| 56.75 $ | 59.75 | 63.75 | 66.75 € |

| Россельхозбанк | |||

| 56.75 $ | 59.75 | 63.50 | 66.50 € |

| Алеф-банк | |||

| 56.70 $ | 59.40 | 63.40 | 66.50 € |

| Международный Банк Санкт-Петербурга (МБСП) | |||

| 56.50 $ | 58.50 | 63.50 | 65.50 € |

| Райффайзенбанк | |||

| 56.50 $ | 60.05 | 63.15 | 67.10 € |

Подробная инструкция по отказу от независимой гарантии Автозащита от ООО Автогарант. Предлагаем ознакомиться.

Подробно расскажем про отказ от платных услуг при кредитовании в течение 14 дней с 30.12.21г. изменения в.

Подробная инструкция по возврату страховки при досрочном погашении кредита РГС Банк. Профессиональный анализ.

Вопреки распространённому мнению, возможен и отказ от договора коллективного страхования . Все действия нужно проделать также в 14-дневный срок:

В каких случаях возможен возврат денег за страховой полис?

Как оформить возврат страховки после подписания кредитного договора?

- После подписания договора с навязанной страховкой жизни сразу отправляемся в офис страховщика.

- Там пишем заявление по образцу с указанием банковских реквизитов, прикладываем необходимые документы.

- Регистрируем заявку, берем бумагу о ее принятии в работу от сотрудника фирмы.

- Страховщик обязан сделать возврат большей части страховой премии на указанные реквизиты.

Точно такие же действия страхователь имеет право осуществить в первые 14 дней с момента подписания страхового договора. 14-дневный срок установлен законодательно с 2017 года. Сделать нужно то же самое: прийти в офис, написать заявление на возврат страховки, сдать документы, взять справку о регистрации заявки и дождаться, пока страховщик возвратит деньги.

При досрочном погашении кредита

После выплаты кредита утрачивается вероятность возникновения страхового случая, поэтому наличие и пользование страховкой жизни никакого смысла не имеет. Если человек выплатил деньги банку и закрыл договор, то риск непогашения займа сведен к нулю. Действия те же: написать заявление, сдать документацию, взять справку о регистрации заявки. Страховые фирмы в 90% случаев без проблем возвращают деньги. В противном случае, вопрос клиент должен решать в судебном порядке.

Как написать заявление на возврат?

Законодательно допускается написание заявки на возврат страховки жизни в произвольной форме, но лучше сделать всё по образцу .

Обязательные для заполнения графы в бланке:

- номер страхового договора;

- личные сведения о застрахованном лице (ФИО, место работы, прописка и т. д.);

- номер карты и иные реквизиты, куда будет оформлен возврат денег.

В заявке застрахованному лицу надо указать, что он оплатил премию в полном объеме, а к моменту заполнения бланка страховых случаев, указанных в договоре, не произошло.

Перечень необходимых документов

Список обязательных документов выглядит следующим образом:

- копия заключенного договора;

- копия гражданского паспорта застрахованного лица;

- платежные бумаги;

- заполненное заявление;

- квитанция об оплате страховой премии (опционально, заявку обязаны принять и без нее).

Российские суды с 2017 г. в 9 случаев из 10 удовлетворяют иски от клиентов, которым страховщик отказал в возврате страховки.

Судьи руководствуются следующими законами и нормативными актами:

Каких последствий ждать после отказа от страховки?

Если потенциальный заемщик отказывается от страховки жизни до подписания кредитного соглашения, то он может столкнуться с двумя последствиями

Станислав, 44 года, Воронеж: Автокредит оформил 17 сентября, навязали страховку жизни на сумму 120 000 рублей. Отправил заказным письмом в Москву отказ от страхования 20 сентября. По трек-коду видел, что письмо дошло 25 сентября. 2 октября почти всю сумму мне перечислили на карту. Проблем никаких.

1. Кредит досрочно погашен, период “охлаждения“ истёк, можно ли вернуть страховку?

Сразу оговорюсь! Статья посвящена договорам, заключенным до 01.09.2020 года. Если ваши отношения с банком и страховыми компаниями возникли после 01.09.2020 года, читайте мою другую статью по ссылке .

Затем вы досрочно погасили кредит за счет своих средств или за счет другого кредита путем рефинансирования на более выгодных условиях.

Заявить о возврате страховки можно только в том случае, если по условиям договора страховое возмещение привязано к остатку долга по кредиту (при наступлении страхового случая страховая выплата равна размеру вашей задолженности по кредиту перед банком).

Вся хитрость страховых компаний в том, что если вы досрочно погасили кредит, а срок страхования ещё не истёк, то поскольку остаток долга по кредиту равен 0 руб. 00 коп., соответственно и страховое возмещение при наступлении страхового случая (смерти, болезни, несчастного случая и т.д.) будет также равно 0 руб. 00 коп. т.е. при полном погашении кредита страховое возмещение выплате не подлежит.

Согласитесь, что это несправедливо?

Но не стоит расстраиваться. В качестве компенсации вы можете вернуть часть страховой премии (вознаграждения страховщику, которое вы уплатили при оформлении кредита) за не истекший период страхования. Основание для этого – досрочное погашение кредита. При этом не нужно ждать наступления никаких страховых случаев !

Таким образом для договоров страхования, заключенных до 01.09.2020 года, страховую премию за неистекший период страхования можно вернуть при наличии следующих условий:

- страховое возмещение привязано к остатку долга по кредиту,

- кредит полностью досрочно погашен.

2. Примеры

При наличии оснований у вас имеется право заявить о возврате страховой премии за не истекший период страхования в размере 74 666,66 руб. (расчет: 80 000 руб. : 60 мес. х 56 мес. = 74 666,66 руб.).

3. Основания возврата

Основанием служит досрочное погашение кредита и п.1 ст.958 и абз.1 п.3 ст. 958 Гражданского кодекса РФ.

Эти разъяснения вошли в "Обзор практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита" (утв. Президиумом Верховного Суда РФ 05.06.2019) и являются обязательными к применению всеми нижестоящими судами.

4. Порядок возврата

Этап 1. Заявление в страховую компанию и/или банк.

Составьте заявление в произвольной форме о возврате страховой премии за не истекший период страхования, приведите расчёт суммы, приложите необходимые документы (копии: паспорта, страхового полиса, справки с банка о досрочном погашении кредита).

Трудности могут появиться в частности если по страховке, оформленной до 01.09.2020 года при досрочном погашении кредита возможность наступления страхового случая отпадает и нужно просить вернуть премию при автоматическом прекращении договора страхования, а вы по ошибке заявляете об отказе от страховки. В таком случае действует п. 2 ст. 958 и абз. 2 п. 3 ст. 958 ГК РФ, т.е. по общему правилу она возврату не подлежит если договором не предусмотрено иное.

Чтобы не перепутать основания возврата попросите составить заявление у юриста, специализирующегося на данной категории споров.

Сошлитесь в заявлении на вышеуказанную практику Верховного Суда РФ и на то, что в случае отказа в удовлетворении ваших законных требований, суд взыщет в вашу пользу дополнительные штрафные санкции, моральный вред и судебные расходы.

Отправьте документы в страховую компанию и банк заказными письмами через ФГУП "Почта России", а также продублируйте через e-mail–рассылку.

Этап 2: Повторное обращение в страховую компанию и/или банк

с заявлением-претензией в порядке ст. 16 Закона № 123-ФЗ. Срок рассмотрения: от 15 рабочих дней до 30 календарных дней со дня получения (в зависимости от электронной или обычной формы).

Повторное обращение предусмотрено законом, если этот этап игнорировать, у Вас возникнут проблемы на следующем этапе.

Этап 3. Обращение к Финансовому уполномоченному.

Он в течение 3 рабочих дней со дня получения уведомляет о принятии документов к рассмотрению либо об отказе в этом. Общий срок рассмотрения: 15 рабочих дней. По итогам как правило выносится Решение, которое вступает в силу по истечении 10 рабочих дней после подписания.

Примечание : Недавно в России введен институт Финансового уполномоченного (закон от 04.06.2018 № 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг"), который должен стать промежуточным этапом рассмотрения претензий перед обращением в суд. Все страховые компании являются некредитными финансовыми организациями (ст. 76.1 Закона № 86-ФЗ) и обязаны взаимодействовать с омбудсменом с 28.11.2019 года (для МФО срок начала взаимодействия – с января 2020 года, для кредитных организаций – с января 2021 года). ФинУпол может как суд выносить решения, которые подлежат добровольному или принудительному исполнению (выдается Удостоверение, являющееся исполнительным документом).

Законом установлены определенные требования к данному обращению. Бланк обращения вы можете заказать у меня.

Этап 4. Исковое заявление в суд .

Если ФинУпол не принял решение в течение 15 рабочих дней, или вы не согласны с его решением, можно обращаться в суд c иском к страховщику. В последнем случае следите чтобы не пропустить 30 дней для обжалования решения ФинУпола (ч.3 ст.25 Закона № 123-ФЗ), а в случае пропуска – заявите ходатайство суду о восстановлении срока в порядке ст. 112 ГПК РФ.

Если ФинУпол взыскал в Вашу пользу деньги со страховщика, но мало, суд вправе их довзыскать, тогда решение ФинУпола и решение суда исполняются самостоятельно. Также суд вправе изменить решение ФинУпола ("Разъяснения по вопросам, связанным с применением Федерального закона от 4 июня 2018 г. N 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг", утв. Президиумом Верховного Суда РФ 18.03.2020).

Не у каждого получается пройти эти этапы с первого раза. Неопытным потребителям или юристам тот или иной этап приходится повторять дважды и даже трижды .

Рекомендую делать все обращения по форме, утвержденной Советом службы финансового уполномоченного. Скрупулезное и последовательное заполнение всех необходимых сведений в заявлениях, выдержка сроков их рассмотрения – залог успешного прохождения всех этапов с 1-ого раза. Или доверьте эту работу профессионалам.

5. Когда страховку вернуть нельзя ?

Поэтому прежде чем заявлять требование об отказе от страховки при досрочном погашении кредита, внимательно изучите свой договор страхования, в части порядка и условий выплаты страхового возмещения.

6. Прекращение договора страхования и отказ от страхования – в чём разница?

В данной статье речь идет именно о прекращении.

7. Последний шанс

Изучили условия страхования? Выявили что страховое возмещение не привязано к остатку долга по кредиту? В этом случае возможность наступления страхового случая не отпадает и возврат страховой премии за неистекший период страхования невозможен по п.1 ст.958 и абз.1 п.3 ст. 958 Гражданского кодекса РФ.

Однако есть последний шанс – отказ от страховки даже если возможность наступления страхового случая не отпала!

Если у Вас проблемы с кредитами, страховыми компаниями, банками, приставами, коллекторами, замучили долги, обращайтесь ко мне за консультативной помощью по тел. 8 (928) 843-66-25 или пишите в WhatsApp.

Почему мы?

Прайс на разовые услуги:

Прайс на комплексные услуги:

- Сопровождение дела в досудебной стадии (прохождение 3-х этапов, составление, подача документов, мониторинг, консультирование) – от 9 000 до 11 000 руб.

- Сопровождение дела в суде 1-ой инстанции (составление и подача иска, необходимых ходатайств, мониторинг, консультирование, без участия в заседаниях) – 13 000 руб.

Все понесенные расходы на наши услуги подлежат взысканию судом с проигравшей стороны.

Читайте также: