Стартер на какой счет отнести

Как учитывать запчасти по ФСБУ 5/2019, если их стоимость несущественна? Занимаемся продажей б/у оборудования и приобретаем запчасти для его ремонта.

Если сумма запчастей несущественна и она не оказывает существенное влияние на формирование фактической себестоимости готовой продукции, которой является для вас отремонтированное оборудование, то можете в БУ руководствоваться правилом рациональности и признавать стоимость запчастей в расходах в момент их приобретения, если укажете это в УП.

Слышали комментарии к ФСБУ 5/2019, что запчасти на ремонт ОС не являются запасами, т. к. они не используются в производстве. Поясните, как учитывать запчасти для текущего ремонта погрузчика, используемого для строительных работ?

- улучшения, восстановления ОС (достройка, дооборудование, модернизация, реконструкция);

- * планового ремонта (техобслуживания), проводимого с периодичностью > 12 мес. (пп. ж п. 5 ФСБУ 26/2020).

В капитальные вложения не включаются затраты на проведение:

если они не улучшают показатели и не продлевают СПИ ОС (пп. б, в, д п. 16 ФСБУ 26/2020).

- Стартер – 1 шт. на сумму 21 000 руб. (в т. ч. НДС 20%).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Программа семинара Новый стандарт. Общий обзор. Цели введения. Принципиальные отличия.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

Алгоритм перехода на новые ФСБУ 6, ФСБУ 25 в 1С при ПБУ 18

Отчетность за 1 квартал 2022

Алгоритм перехода на новые ФСБУ 6, ФСБУ 25 в 1С

Поддерживающий семинар по зарплатным изменениям в 1С:Бухгалтерия 3.0

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Учет малоценных объектов по ПБУ 6/01

Малоценные объекты — это имущество, которое по всем своим характеристикам, кроме стоимости, соответствует определению основных средств (п. 4 ПБУ 6/01):

- предназначены для использования в производстве или управленческой деятельности;

- используются долгое время — более 12 месяцев;

- не предназначены для перепродажи;

- приносят экономические выгоды компании.

Однако стоимость малоценки не должна превышать 40 000 рублей, иначе такое имущество нужно учитывать как основное средство (п. 5 ПБУ 6/01). Если лимит не превышен, то малоценку учитывают в составе материально-производственных запасов (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). Для учета малоценки можно использовать субсчет, открытый к счету 10. При передаче малоценки в эксплуатацию ее стоимость списывается на счета затрат.

Примеры малоценки — это инструменты, недорогие компьютеры, канцелярские принадлежности, мелкая техника и так далее. Дырокол и степлер явно стоят меньше 40 000 рублей, но при этом срок их полезного использования превышает 12 месяцев.

Проводки для списания малоценки в соответствии с ПБУ 6/01

Например, компания купила набор инструментов за 12 000 рублей, в том числе НДС 20% — 2 000 рублей. Инструменты сразу же были переданы инженеру для обслуживания производственного участка. Бухгалтер сделает следующие проводки.

Несмотря на то, что малоценка была списана в расходы, нужно учитывать и контролировать ее движение на забалансовых счетах (п. 5 ПБУ 6/01).

Учет малоценных объектов по ФСБУ 6/2020

Применять ФСБУ 6/2020 можно с 2021 года, но обязательным он станет только начиная с отчетности за 2022 год.

Федеральный стандарт устанавливает следующие критерии основных средств:

- имеет материально-вещественную форму;

- предназначен для использования в производственной или управленческой деятельности;

- используется в периоде более 12 месяцев;

- приносит экономические выгоды в будущем.

В целом определение максимально близко к таковому в ПБУ 6/2001. Однако в отличии от ПБУ, федеральный стандарт не устанавливает конкретного лимита стоимости основных средств.

Лимит стоимости основных средств компания устанавливает самостоятельно с учетом существенности информации о таких активах. Решение об установленном лимите раскрывают в бухгалтерской отчетности. Если стоимость купленного имущества оказывается ниже лимита, его называют малоценным.

Основное отличие от ПБУ 6/2001 в том, что малоценное имущество сразу списывают в состав расходов в том периоде, в котором эти расходы совершены (п. 5 ФСБУ 6/2020). Ставить его на учет как материально-производственный запас нельзя. Затраты, связанные с покупкой малоценки, ее настройкой и установкой, также списывают в расходы.

Однако, несмотря на списание в расходы, организация все так же обязана обеспечить достоверный учет и контроль движения малоценных активов (п. 5 ФСБУ 6/2020). Для этого можно:

- открыть забалансовые счета для учета малоценки;

- разработать отдельные бухгалтерские регистры для учета малоценных объектов.

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

Групповой учет малоценки

Руководствуясь принципом существенности, эксперты склоняются к тому, что при большом количестве малоценки информация о ее стоимости может быть существенной. Следовательно, ее единоразовое списание в состав расходов приведет к искажению бухгалтерской отчетности.

Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Расходы на приобретение малоценного имущества отражаются в бухгалтерской отчетности следующим образом.

| Форма отчетности | Порядок отражения |

|---|---|

| Бухгалтерский баланс | Аванс за малоценку включается в ту же статью, куда попадают платежи, связанные с авансами по капитальным вложениям |

| Отчет о финансовых результатах | Расходы включаются в ту статью, в которую бы включилась амортизация, если бы имущество признали основным средством |

| Приложение к отчету о финансовых результатах | Вместе с амортизацией |

| Отчет о движении денежных средств | В составе денежных потоков от инвестиционных операций |

Ведите учет малоценного имущества в облачном сервисе Контур.Бухгалтерия. В системе легко вести учет, начислять зарплату, отчитываться через интернет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Так вот согласно ПБУ к малоценным основным средствам относятся те, стоимость которых не превышает 40000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40000 рублей.

Конечно же такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

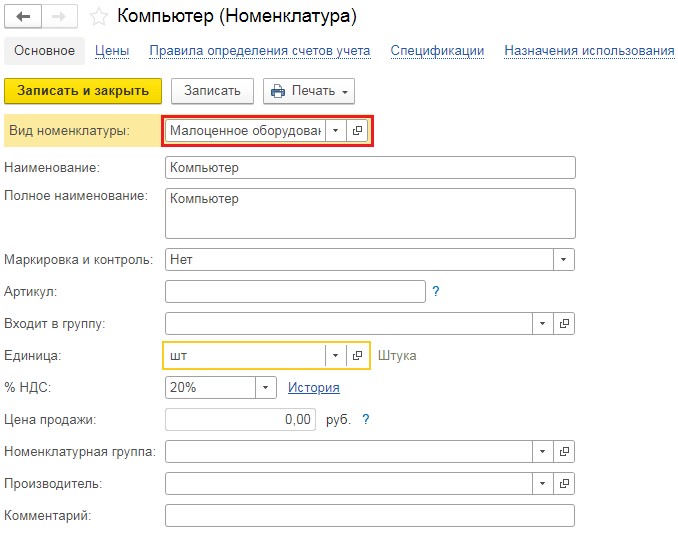

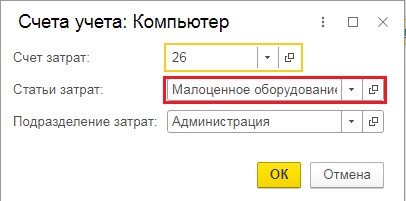

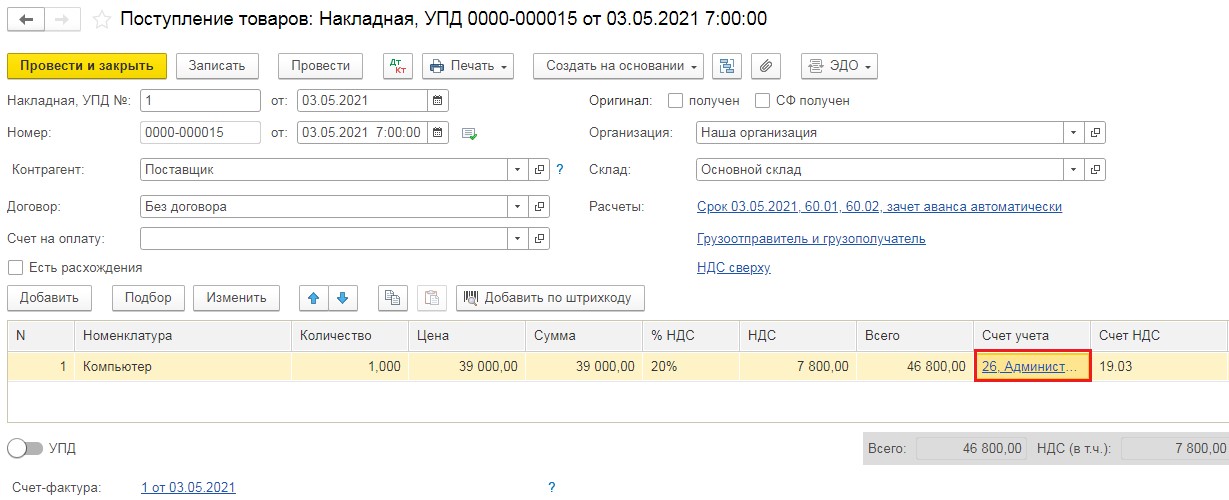

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

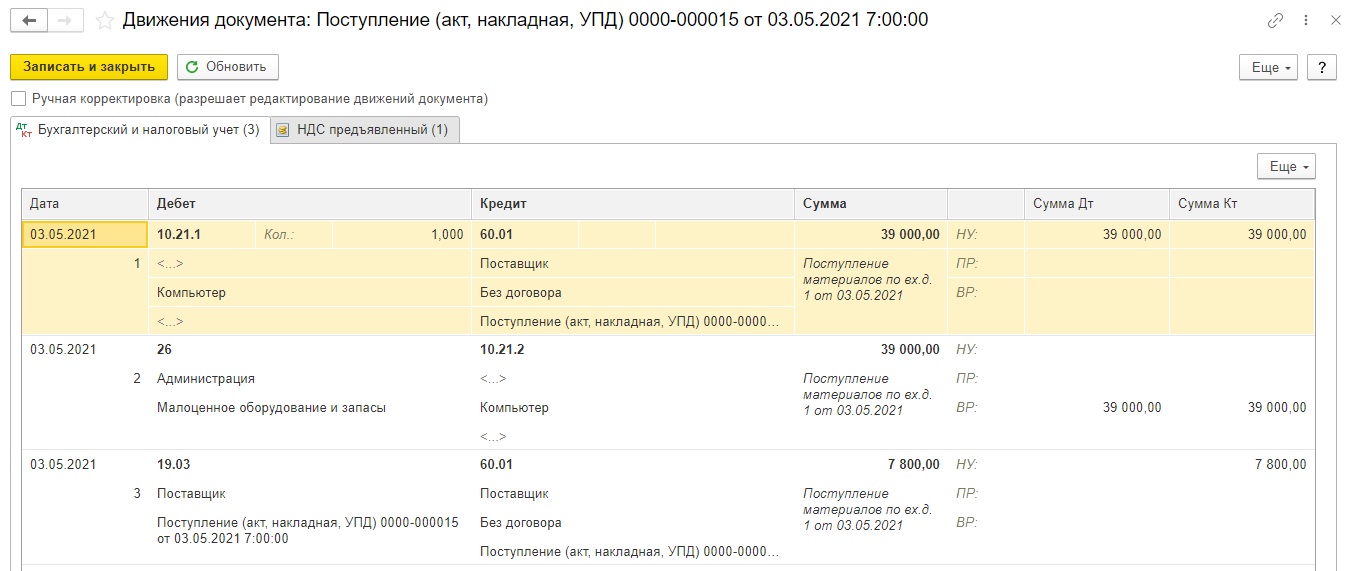

Заполненный документ выглядит следующим образом:

Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 19.03 Кт 60.01 на сумму НДС.

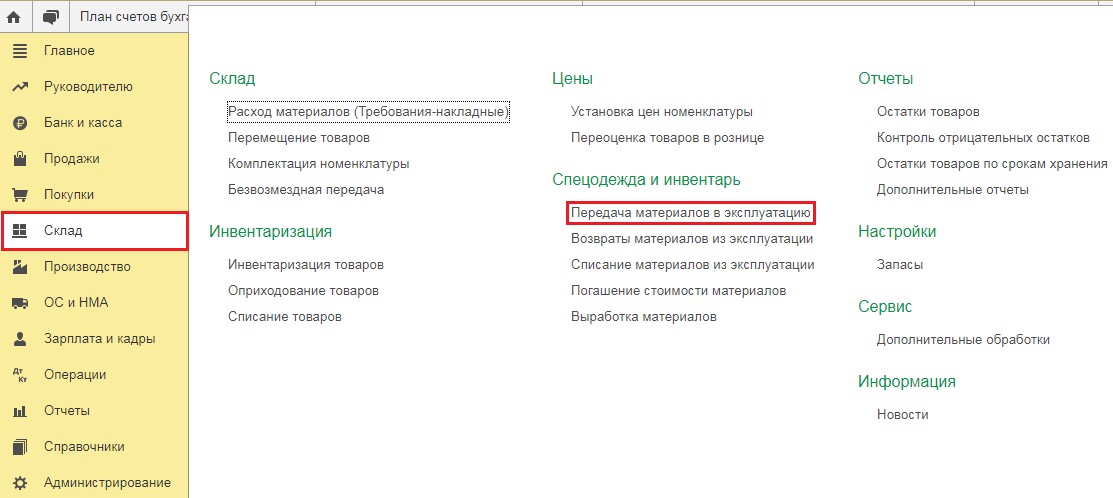

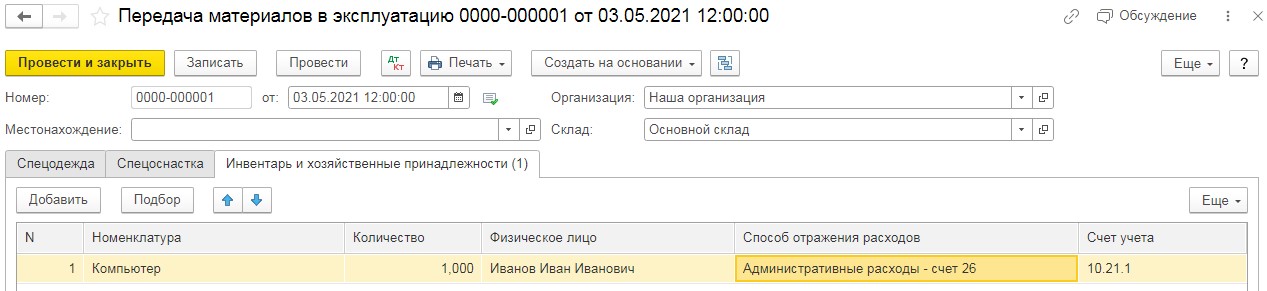

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Заполненный документ выглядит следующим образом:

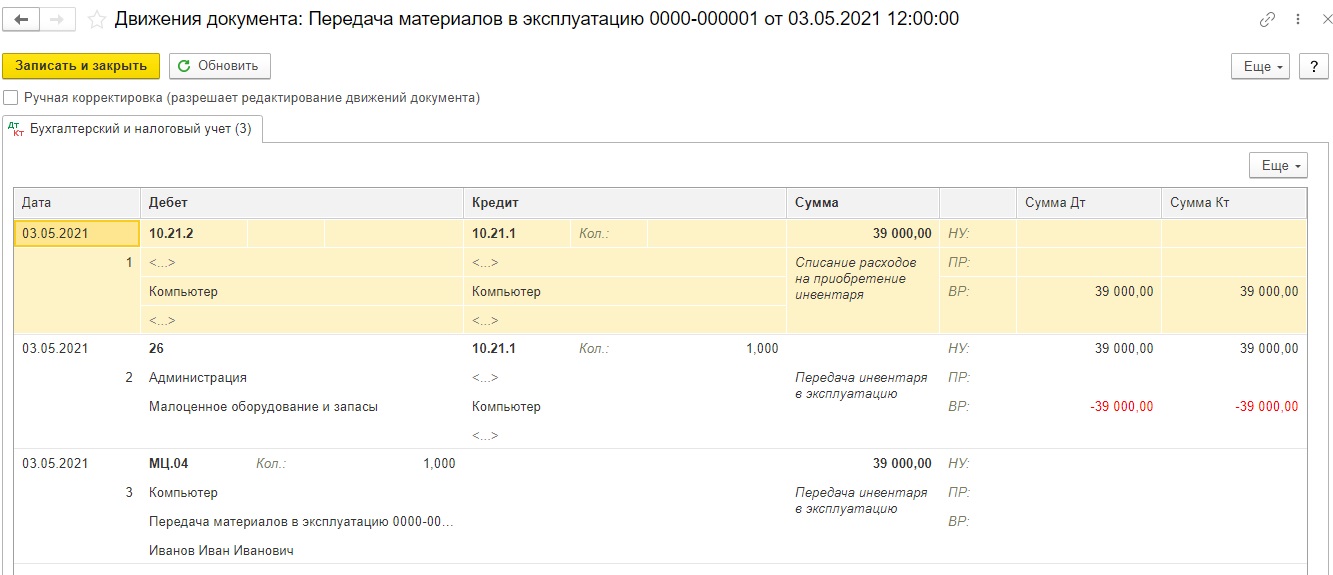

Проведённый документ сформирует следующие проводки:

Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

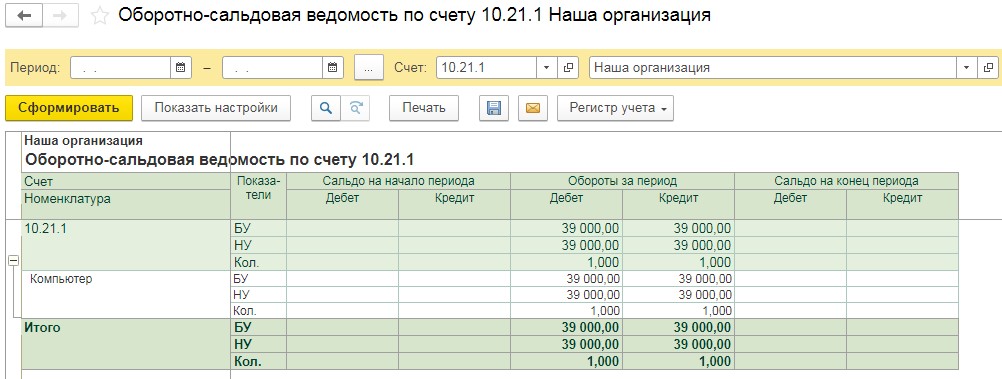

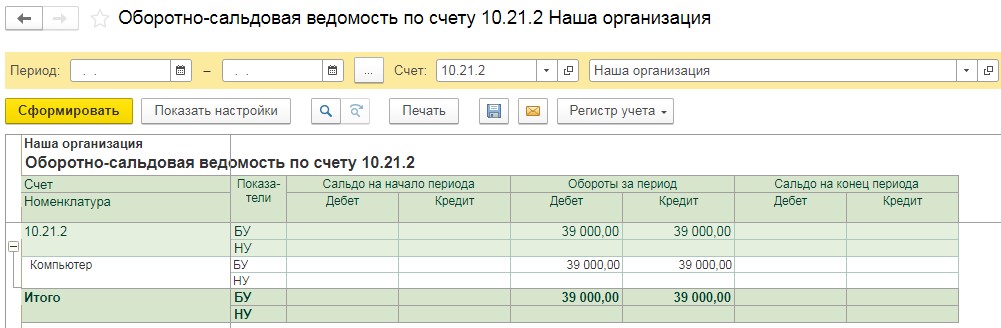

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

Заполненный документ выглядит следующим образом:

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Заполненный документ выглядит следующим образом:

Проведённый документ сформирует следующие проводки:

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Учет малоценных объектов по ПБУ 6/01

Малоценные объекты — это имущество, которое по всем своим характеристикам, кроме стоимости, соответствует определению основных средств (п. 4 ПБУ 6/01):

- предназначены для использования в производстве или управленческой деятельности;

- используются долгое время — более 12 месяцев;

- не предназначены для перепродажи;

- приносят экономические выгоды компании.

Однако стоимость малоценки не должна превышать 40 000 рублей, иначе такое имущество нужно учитывать как основное средство (п. 5 ПБУ 6/01). Если лимит не превышен, то малоценку учитывают в составе материально-производственных запасов (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). Для учета малоценки можно использовать субсчет, открытый к счету 10. При передаче малоценки в эксплуатацию ее стоимость списывается на счета затрат.

Примеры малоценки — это инструменты, недорогие компьютеры, канцелярские принадлежности, мелкая техника и так далее. Дырокол и степлер явно стоят меньше 40 000 рублей, но при этом срок их полезного использования превышает 12 месяцев.

Проводки для списания малоценки в соответствии с ПБУ 6/01

Например, компания купила набор инструментов за 12 000 рублей, в том числе НДС 20% — 2 000 рублей. Инструменты сразу же были переданы инженеру для обслуживания производственного участка. Бухгалтер сделает следующие проводки.

Несмотря на то, что малоценка была списана в расходы, нужно учитывать и контролировать ее движение на забалансовых счетах (п. 5 ПБУ 6/01).

Учет малоценных объектов по ФСБУ 6/2020

Применять ФСБУ 6/2020 можно с 2021 года, но обязательным он станет только начиная с отчетности за 2022 год.

Федеральный стандарт устанавливает следующие критерии основных средств:

- имеет материально-вещественную форму;

- предназначен для использования в производственной или управленческой деятельности;

- используется в периоде более 12 месяцев;

- приносит экономические выгоды в будущем.

В целом определение максимально близко к таковому в ПБУ 6/2001. Однако в отличии от ПБУ, федеральный стандарт не устанавливает конкретного лимита стоимости основных средств.

Лимит стоимости основных средств компания устанавливает самостоятельно с учетом существенности информации о таких активах. Решение об установленном лимите раскрывают в бухгалтерской отчетности. Если стоимость купленного имущества оказывается ниже лимита, его называют малоценным.

Основное отличие от ПБУ 6/2001 в том, что малоценное имущество сразу списывают в состав расходов в том периоде, в котором эти расходы совершены (п. 5 ФСБУ 6/2020). Ставить его на учет как материально-производственный запас нельзя. Затраты, связанные с покупкой малоценки, ее настройкой и установкой, также списывают в расходы.

Однако, несмотря на списание в расходы, организация все так же обязана обеспечить достоверный учет и контроль движения малоценных активов (п. 5 ФСБУ 6/2020). Для этого можно:

- открыть забалансовые счета для учета малоценки;

- разработать отдельные бухгалтерские регистры для учета малоценных объектов.

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

Групповой учет малоценки

Руководствуясь принципом существенности, эксперты склоняются к тому, что при большом количестве малоценки информация о ее стоимости может быть существенной. Следовательно, ее единоразовое списание в состав расходов приведет к искажению бухгалтерской отчетности.

Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Расходы на приобретение малоценного имущества отражаются в бухгалтерской отчетности следующим образом.

| Форма отчетности | Порядок отражения |

|---|---|

| Бухгалтерский баланс | Аванс за малоценку включается в ту же статью, куда попадают платежи, связанные с авансами по капитальным вложениям |

| Отчет о финансовых результатах | Расходы включаются в ту статью, в которую бы включилась амортизация, если бы имущество признали основным средством |

| Приложение к отчету о финансовых результатах | Вместе с амортизацией |

| Отчет о движении денежных средств | В составе денежных потоков от инвестиционных операций |

Ведите учет малоценного имущества в облачном сервисе Контур.Бухгалтерия. В системе легко вести учет, начислять зарплату, отчитываться через интернет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Читайте также: