Карта автолюбитель втб 24 как отказаться при оформлении автокредита

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Оформление карты Мультикарта – двусторонняя сделка между кредитной организацией и держателем. Отношения между сторонами прекращаются по желанию любой из них. Банк отказывает в обслуживании по причине систематических нарушений, а пользователь может просто передумать пользоваться картой. Заключенный договор прекращается только после завершения срока его действия (срока действия карты) или при соблюдении процедуры закрытия карты.

- Как отказаться от кредитной карты Мультикарта

- Как закрыть Мультикарту

- 3 способа блокировки Мультикарты

- 1. Блокировка в личном кабинете

- 2. Блокировка по номеру телефона

- 3. Блокировка в банке

Блокировка кредитной карты не идентична закрытию. Эта временная мера, направленная на обеспечение безопасности счета держателя и пресечения попыток несанкционированного доступа к возможностям карты. Инициатором блокировки может быть любая сторона – банк или пользователь. После выяснения обстоятельств блокировка снимается.

Как отказаться от кредитной карты Мультикарта

Отказаться от карты и банковского обслуживания пользователь может в любой момент, в том числе, до подписания договора. Если заявка подается онлайн, то эмитент, как правило, выносит предварительное решение, которое имеют силу несколько последующих дней. Если соискатель по каким-либо причинам не захочет оформлять карту, ему достаточно отозвать свою заявку. Сделать это можно по номеру — 8 (800) 100-24-24.

Банк приступает к изготовлению карты только после обработки документов потенциального заемщика, поэтому до визита в офис никакие действия кредитной организацией не совершаются. Если соискатель не хочет оформлять и получать карту, ему достаточно только позвонить в банк и сообщить о своем решении.

После обработки запроса и визита пользователя в банк, при положительном решении организации карта будет изготовлена в течение одних суток. Если соискатель откажется от обслуживания на этой стадии, ничего критического не произойдет, но банк может добавить такого клиента в черный список, после чего оформление любых продуктов здесь будет как минимум затруднительным. Если клиент получил карту и произвел ее надлежащую активацию, просто отказаться от нее уже не получится, так как придется закрывать договор, совершая ряд обязательных действий.

Как закрыть Мультикарту

Оформление производится только в отдельном офисе ВТБ банка. Организация не высылает карточку по почте – получить ее можно только при условии наличия постоянной регистрации в любом регионе присутствия банка. Следовательно, и закрытие карты / договора не производится ни дистанционно, ни по почте. Приняв такое решение, пользователь совершает несколько предварительных действий:

- Проверка размера задолженности и ее погашение – нужно полностью восстановить кредитный лимит.

- Отключение всех платных услуг.

- Получение выписи по счету в личном кабинете.

Перед обращением в банк по кредитке должна отсутствовать задолженность. Нужно, чтобы кредитный лимит был полностью восстановлен, чтобы организация не отказала в закрытии. Если задолженность будет погашена, а все услуги вовремя отключены, то банку не за что будет взимать плату.

Следующий шаг – заполнение заявления на прекращение обслуживания. Заполняется оно непосредственно в банке. Для этого пользователь должен иметь при себе личный паспорт, так как в заявлении указываются паспортные данные. После заполнения заявления готовый бланк вместе с картой сдается принимающему банковскому сотруднику.

В соответствии с нормами профильного законодательства у банка имеется до 45 дней на рассмотрение заявления и закрытие карточного счета и карты. Если обнаруживаются какие-либо нарушения или несоответствия, то заявление с картой возвращается пользователю для их устранения. Возврат карты происходит по причине обнаружения непогашенной задолженности или не оплаченной услуги.

Если банком не будет обнаружено ошибок и нарушений, в течение установленного срока карта будет закрыта, а пользователь извещается об этом по телефону. Сотрудники банка не всегда сообщают о закрытии карты, поэтому здесь лучше самостоятельно уточнять эту информацию, совершаю звонки в банки с периодичностью раз в две недели. Другого способа закрытия карты пока не предусмотрено.

3 способа блокировки Мультикарты

Эта мера применяется пользователем при краже или потере карты, чтобы посторонние лица не смогли получить доступ к счету пользователя. Блокировка Мультикарты производится несколькими способами, каждый из которых является моментальным. В противном случае в назначение такого инструмента не будет практического смысла.

1. Блокировка в личном кабинете

2. Блокировка по номеру телефона

Если держатель не использует личный кабинет или не имеет доступа к нему на момент необходимости в блокировке карты, то операция совершается по телефону — 8 (800) 100-24-24. Нужно приготовиться назвать оператору собственные паспортные данные, всю известную информацию по карте, а также кодовое слово, если оно назначалось при оформлении карты.

3. Блокировка в банке

Чтобы моментально заблокировать Мультикарту, достаточно явиться с паспортом в любое отделение ВТБ банка. Документ предъявляется принимающему сотруднику, который быстро определит, какая именно карта должна быть заблокирована, при условии, что у пользователя она одна.

Если паспорт был утрачен одновременно с картой (что случается особенно часто), можно попытаться вспомнить последние четыре цифры карты или любую другую информацию, подтверждающую, что в банк обращается именно владелец карты, а не постороннее лицо. Сотрудник банка заблокирует карту до выяснения обстоятельств.

Еще одним дополнительным методом блокировки считается троекратный ввод ошибочного / неверного пин-кода. В этом случае система автоматически заблокирует карту ровно на 24 часа. Спустя указанный срок блокировка снимается автоматически.

Судебная коллегия по гражданским делам Челябинского областного суда в составе:

председательствующего Храмцовой О.Н.

судей Блатаря В.А., Шелепова С.А.

при секретаре Чернышевой О.В.

Заслушав доклад судьи Храмцовой О.Н. об обстоятельствах дела, доводах апелляционной жалобы и возражений на нее, судебная коллегия

Суд вынес решение об отказе в удовлетворении исковых требований Алексеева А.В. в полном объеме.

Законность и обоснованность решения суда первой инстанции проверена судебной коллегией в порядке, установленном главой 39 ГПК РФ, с учетом положений ч.1 ст. 327.1 ГПК РФ, по смыслу которой повторное рассмотрение дела в суде апелляционной инстанции предполагает проверку и оценку фактических обстоятельств дела и их юридическую квалификацию в пределах доводов апелляционной жалобы, и в рамках тех требований, которые были предметом рассмотрения в суде первой инстанции.

Проверив материалы дела, обсудив доводы апелляционной жалобы и возражений на нее, судебная коллегия приходит к следующему.

Таким образом, в рамках кредитного договора сторонами был заключен договор по оказанию ответчиком комплекса услуг, предусматривающий плату самому банку как исполнителю услуг (п.1 ст.779 Гражданского кодекса Российской Федерации (далее по тексту - ПС РФ).

Соответственно на отношения между гражданином-потребителем и банком распространяются нормы Закона о защите прав потребителей в части, не урегулированной специальными законами.

Аналогичное право закреплено в п.1 ст.782 ГК РФ, согласно которому заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

Таким образом, действующее законодательство предусматривает возможность одностороннего отказа от исполнения договора заказчиком, при условии оплаты исполнителю фактически понесенных им расходов, при этом мотивы, по которым потребитель решил отказаться от исполнения договора, не имеют правового значения для реализации права потребителя, предусмотренного статьей 32 Закона РФ "О защите прав потребителей".

Истцом также заявлены требования о взыскании расходов на оплату услуг представителя в общем размере ***руб. (расходы, понесенные за составление искового заявления, в размере ***руб., за представление интересов в суде в размере ***руб.), в обоснование требований представлен приходный ордер №266 от 03.11.2016г. (л.д.17).

В силу статьи 100 ГПК РФ стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Исходя из разъяснений, содержащихся в пп.12 и 13 постановления Пленума Верховного Суда РФ от 21.01.2016 года №1 "О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела", расходы на оплату услуг представителя, понесенные лицом, в пользу которого принят судебный акт, взыскиваются судом с другого лица, участвующего в деле, в разумных пределах (ч.1 ст. 100 ГПК РФ). Разумными следует считать такие расходы на оплату услуг представителя, которые при сравнимых обстоятельствах обычно взимаются за аналогичные услуги. При определении разумности могут учитываться объем заявленных требований, цена иска, сложность дела, объем оказанных представителем услуг, время, необходимое на подготовку им процессуальных документов, продолжительность рассмотрения дела и другие обстоятельства.

На основании статьи 103 ГПК РФ с ответчика в местный бюджет подлежит взысканию государственная пошлина в размере ***руб. (*** руб. - за требование о взыскании компенсации морального вреда, ***руб. - за требование о взыскании денежных сумм).

Руководствуясь ст.ст. 328, 329 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

Решение Копейского городского суда Челябинской области от 14 декабря 2016 года отменить. Принять по делу новое решение о частичном удовлетворении исковых требований Алексеева Алексея Владимировича.

Взыскать с Банка ВТБ 24 (публичное акционерное общество) в пользу Алексеева А.В.*** рублей, компенсацию морального вреда *** рублей, расходы на оплату услуг представителя *** рублей, штраф за несоблюдение в добровольном порядке удовлетворения требований потребителя в размере ***рублей.

В удовлетворении остальной части исковых требований Алексеева А.В.- отказать.

Взыскать с Банка ВТБ 24 (публичное акционерное общество) в доход местного бюджета государственную пошлину в размере ***рублей.

В остальной части апелляционную жалобу Алексеева А.В.оставить без удовлетворения.

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 Р .

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Как мы выбирали автомобиль

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

В итоге решили брать новую Ладу Весту Кросс. Вот почему:

Как мы воспользовались правом на субсидию и региональный материнский капитал

- Мы граждане РФ, есть постоянная регистрация.

- Мы многодетная семья. Для участия в программе достаточно, чтобы в семье было двое детей.

- Раньше нам не доводилось оформлять автокредит. Для участия в программе нужно, чтобы автокредитов не было как минимум два года до подачи заявки на субсидию.

- Мы планировали покупать легковой автомобиль, который был собран в России и стоил в пределах 1,5 млн.

Мы не хотели брать автокредит, но без него не оформить субсидию. Деньги, полученные от государства, становятся частью первоначального взноса.

Многодетной семье из Новосибирска положен региональный материнский капитал — 100 000 Р . Третий или последующий ребенок должен родиться не раньше 1 января 2012 года. Деньгами можно пользоваться, как только ему исполнится полтора года. Сертификат у нас уже был, право использовать его для покупки автомобиля — тоже.

Нашему младшему ребенку на момент покупки автомобиля было 5 лет. Чтобы деньги пришли в счет погашения автокредита, нам нужно было обратиться в отдел пособий и социальных выплат по месту жительства. Вот какие документы потребовались:

- Заявление о распоряжении средствами регионального материнского капитала.

- Сертификат на региональный материнский капитал.

- Копия паспорта супруга, он покупал автомобиль.

- Копия свидетельства о браке, так как сертификат был оформлен на меня.

- Копия паспорта приобретенного транспортного средства, в котором супруг указан как его собственник.

- Копия свидетельства о рождении младшего ребенка, чтобы подтвердить, что ему исполнилось 1,5 года.

- Копия договора купли-продажи транспортного средства.

- Копия кредитного договора с банком на приобретение транспортного средства.

- Справка из банка об остатке основного долга и остатке задолженности по выплате процентов за пользование кредитом.

- Документы, подтверждающие расходы на приобретение транспортного средства. В нашем случае это был кассовый чек об уплате части суммы продавцу по договору купли-продажи транспортного средства.

После подачи документов нас уведомили, что Министерство социального развития Новосибирской области перечислит средства областного семейного капитала не позднее чем через девяносто дней с даты приема заявления — если будет принято положительное решение.

Хотите купить машину?

Как мы оформляли автокредит

В результате сумма кредита с учетом субсидии должна была составить 197 310 Р , но оказалась больше — 255 530,21 Р . Сейчас расскажу почему.

Супруг был последним клиентом, автосалон вот-вот должны были закрыть. Он прочитал основной договор, но не прочитал дополнительные документы. В итоге помимо основного кредитного договора он подписал:

Все это повлияло на окончательную сумму кредита: она серьезно выросла.

Из чего состояла сумма кредита — 255 530,21 Р

Фрагмент заявления о включении в программу добровольной страховой защиты заемщиков, пункт 3: плата за программу

Как мы поняли, что дополнительные продукты невыгодны

Дома мы подробно ознакомились со всеми документами и поняли, что столкнулись с навязанными и невыгодными для нас продуктами.

переплата по кредиту из-за страхования по программе банка

Сколько бы мы выплатили по кредиту на 36 месяцев с пониженным и повышенным процентом

| Ставка 12,99% | Ставка 15,99% | |

|---|---|---|

| Сумма кредита | 255 530,21 Р | 227 257,52 Р |

| Ежемесячный платеж | 8608,59 Р | 7988,54 Р |

| Сумма выплат по процентам | 54 379,10 Р | 60 330,03 Р |

| Общая сумма выплат | 309 909,31 Р | 287 587,55 Р |

Даже если выплачивать кредит все 36 месяцев, переплата при участии в программе страхования составит 22 321,76 Р . Кроме того, мы собирались погасить кредит раньше за счет регионального материнского капитала, который должны были перечислить не позднее октября 2018 года.

Как мы отказались от навязанных продуктов банка и вернули деньги

На пятый день после оформления кредита мой супруг пришел в банк и объяснил свою позицию. Ему предложили написать соответствующие заявления. В результате 21 мая 2018 года в отделении банка он подписал такие документы:

В результате выхода из программы добровольной финансовой и страховой защиты заемщиков нам повысили ставку до 15,99% годовых. Из-за этого изменилась сумма ежемесячных платежей.

нам вернул банк

Как мы получили областной материнский капитал и закрыли кредит

Полностью кредит мы погасили в октябре 2018 года.

Итоговая стоимость автомобиля — 739 597,42 Р

| Наличные | 600 000 Р |

| Автокредит за вычетом регионального материнского капитала и денег, которые вернул банк | 127 257,52 Р |

| Проценты, уплаченные по кредиту с 16 мая по 16 октября 2018 года | 12 339,9 Р |

Запомнить

- Внимательно читайте все договоры и заявления, предложенные сотрудником банка.

- Критически относитесь к советам менеджера: что бы он ни обещал, в выигрыше остается банк. Пересчитайте все самостоятельно дома, в спокойной обстановке.

- Интересуйтесь стоимостью дополнительного продукта, даже если сотрудник банка о ней умалчивает.

- Если документы уже подписаны, перечитайте их. Проверьте, нет ли в них явно лишних продуктов.

- Вы вправе отказаться от навязанных продуктов. Для этого достаточно написать заявление в банк.

- Перед покупкой автомобиля узнайте о мерах государственной или региональной поддержки, на которые вы можете претендовать.

Расскажите, сталкивались ли вы с навязанными продуктами банка и удавалось ли вам вернуть за них деньги:

Хех. Тоже брали машину под вечер и тоже нас торопили, но мы вообще не торопились и "вашего бесплатного цвета нет, машина ушла, подайте 5К за "цветную машину" сразу послали фразой "по старой цене возьмем, дороже -- ваш цвет оставьте себе, брать не будем". Внезапно оказалось что и за цену с "бесплатным цветом" салон готов тачку уступить. По трейд-ину поторговались, конечно.

Тоже программа "семейный автомобиль", 100К должны были сбросить.

По КАСКО цена была от 45К до 75К в зависимости от страховой, но когда я предъявил расчеты тех же компаний на уровне 30К ВНЕЗАПНО после телефонных разговоров оказалось что нам предлагают страховку аж за 29900!

Не был удивлен когда увидел страховки на "жизнь, ураганы" и прочую херню увидел в кредитном договоре. Сказал все убрать кроме КАСКО. На попрекающе-риторический вопрос "Вы хотите чтобы и по госпрограмме и без страховок. " ответил "ДА, убирайте все кроме каско".

Сначала девочка убрала только одну, но, после повторного требования убрать все кроме каско" негодующе-ворча убрала еще. Да, я в курсе что "бедные девочки зарабатывают только на этих страховках!", но, честно говоря, плевал я на этот ублюдочный довод. Похож на довод что мошенники зарабатывают только на своих мошенничествах и надо давать себя обмануть.

Собственно, закончился весь цирк с разводом меня на бабки где-то в девятом часу (да и собственно по. мне на тех кто в течение своего трудового дня разводит людей на ненужное им страховое говно). На 100К по госпрограмме машина вышла дешевле, лишнего ничего навязать не дал, а КАСКО мне нужна - планировал так и так брать, тем более на новую машину.

Могу посоветовать делать запросы в страховых на сумму КАСКО по планируемой к приобретению машине -- сэкономить можете прилично на абсолютно ровном месте.

Αнтон, я взял весту по госпрограмме вообще без страховок (даже без каско). Это реально. Возможно в моём случае помогло что я напрямую вышел на сотрудника который оформляет автокредиты и условия согласовывал с ней напрямую.

Подробно рассмотрим процесс возврата страховки по автокредиту ВТБ. Также проанализируем ключевые моменты процедуры и действия кредитно-финансовой организации.

Автокредитование пользуется популярностью у заемщиков. При его оформлении обязательным условием является КАСКО. Это страхование транспортного средства, которое направлено на защиту от угона, хищения и ущерба. Большинство автовладельцев уже знают, что потребуется покупка данного полиса. Со временем банки стали предлагать дополнительные услуги. Это страхование жизни заемщика. Согласно действующему законодательству, клиент также может вернуть средства. В данной статье мы рассмотрим возврат страховки по автокредиту ВТБ. Приведем примеры и выполним подробный анализ выполнения процедуры.

Нюансы страхования автокредитов ВТБ

Автокредитование ВТБ имеет достаточно выгодные условия. Например, оформить займ на покупку нового автомобиля можно с помощью всего 2 документов: паспорт и водительское удостоверение. Учитывая эти аспекты, многие автолюбители активно пользуются услугами именно банка ВТБ. Помимо КАСКО, кредитно-финансовая организация предлагает клиентам оформить дополнительные программы страхования:

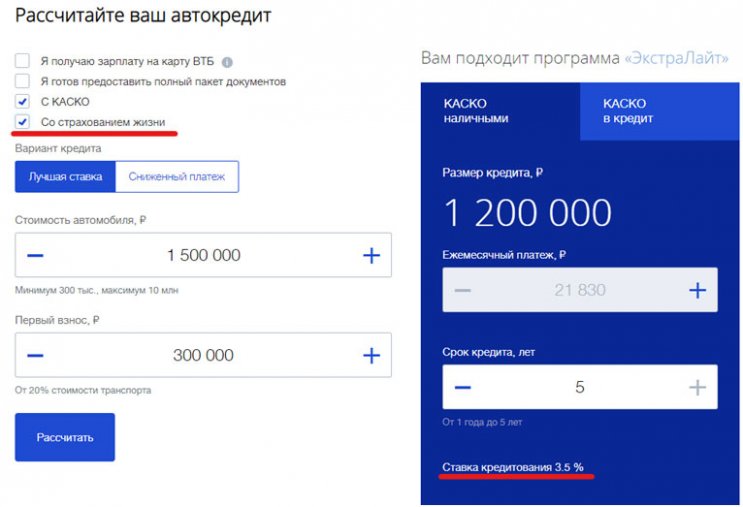

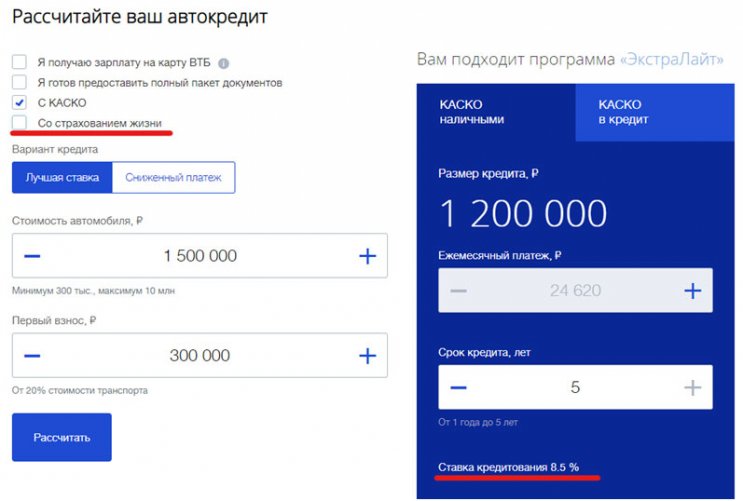

Одним из важных моментов при оформлении кредита является повышение процентной ставки при отказе от страхования жизни. Рассмотрим пример калькулятора с согласием на оформление дополнительной услуги:

Далее при отказе от страхования жизни ставка повышается до 8,5%:

Согласитесь, что повышение процентной ставки является существенным моментом при подписании документов на полис страхования. Также этот момент указан в индивидуальных условиях кредитования в договоре:

Но процентная ставка может быть повышена только при неосуществлении заемщиком страхования жизни и здоровья. Напоминаем, что заемщик в течение 30 дней имеет право оформить полис в другой страховой компании.

Как вернуть страховку по автокредиту ВТБ: этапы процедуры

С какими проблемами можно столкнуться при возврате

Последний пункт может быть оспорен, так как возврат страховой премии может быть выполнен только на основании письменного заявления лица.

Отдельным вопросом является то, что кредитно-финансовая организация ВТБ игнорирует Указание ЦБРФ. Согласно нормативному акту, в течение 30 дней заемщик при отказе от полиса страхования имеет право выполнить обязанности с помощью полиса другой компании. В этом случае за клиентом остается возможность сохранить первоначальную процентную ставку. Многие заемщики отмечают, что даже при выполнении обязанностей в тот же день, процентная ставка все равно может быть повышена. При этом, в индивидуальных условиях есть ссылка на пункт общих условий договора:

Но при рассмотрении этого раздела документа мы не обнаружили пункт 2.1.1.

Таким образом, повышение процентной ставки по автокредиту ВТБ неправомерно. Также с информацией по данной ситуации вы можете ознакомиться в подготовленном видеоролике.

Профессиональная помощь по возврату страховки ВТБ

Возврат страховки по автокредиту ВТБ – это стандартная процедура, которая может иметь множество сложностей. К сожалению, как страховая, так и кредитно-финансовая организация могут нарушать как Указание ЦБРФ, так и собственные условия договора. Подобная ситуация приводит ко большому количеству проблем для заемщика. Иногда самостоятельно разобраться со всеми нюансами бывает крайне сложно. Поэтому целесообразно обратиться за помощью профессиональных специалистов.

- Гарантия результата.

- Оперативность.

- Индивидуальный подход.

- Доступная стоимость на услуги.

- Возможность бесплатной консультации.

| покупка | продажа | покупка | продажа |

|---|---|---|---|

| Возрождение | |||

| 56.76 $ | 59.56 | 63.66 | 66.46 € |

| ОТП банк | |||

| 56.75 $ | 58.75 | 63.50 | 65.50 € |

| Инвестторгбанк | |||

| 56.75 $ | 59.75 | 63.75 | 66.75 € |

| Россельхозбанк | |||

| 56.75 $ | 59.75 | 63.50 | 66.50 € |

| Алеф-банк | |||

| 56.70 $ | 59.40 | 63.40 | 66.50 € |

| Международный Банк Санкт-Петербурга (МБСП) | |||

| 56.50 $ | 58.50 | 63.50 | 65.50 € |

| Райффайзенбанк | |||

| 56.50 $ | 60.05 | 63.15 | 67.10 € |

Подробная инструкция по отказу от независимой гарантии Автозащита от ООО Автогарант. Предлагаем ознакомиться.

Подробно расскажем про отказ от платных услуг при кредитовании в течение 14 дней с 30.12.21г. изменения в.

Подробная инструкция по возврату страховки при досрочном погашении кредита РГС Банк. Профессиональный анализ.

Читайте также: