Как списать шины автомобильные в бюджетном учреждении

Каждое транспортное средство проходит тот период, когда его списание с баланса учреждения неизбежно. Ведь пока автомобиль не снят с учета, он считается объектом транспортного средства. Кроме того, подержанный автомобиль с большим сроком службы влечет за собой существенные финансовые потери для бюджета своего владельца. Если такой автомобиль не представляет особой ценности, то лучшим решением будет его списание и утилизация.

Списание автомобиля с последующей утилизацией может быть произведено по разным причинам:

- физический износ транспортного средства;

- повреждение (порча) в результате аварии (ДТП);

- стихийное бедствие (пожар, наводнение);

- прочие обстоятельства, при наступлении которых транспортное средство становится непригодным для дальнейшей эксплуатации, а восстанавливать (ремонтировать) его нецелесообразно.

Порядок списания автомобиля можно разделить на следующие этапы:

- принятие комиссией учреждения решения о списании и оформление соответствующих документов;

- согласование принятого решения с вышестоящим государственным органом;

- отражение списания автомобиля в бюджетном учете;

- демонтаж и утилизация автомобиля;

- оприходование запчастей и металлолома, оставшихся в распоряжении учреждения после демонтажа автомобиля, и учет средств, полученных от реализации металлолома;

- снятие автомобиля с учета;

- передача данных о списанном автомобиле в Росимущество.

Остановимся на этих этапах подробнее.

Принятие решения о списании автомобиля

Для принятия решения о списании транспортного средства в учреждении создается постоянно действующая комиссия.

Эта комиссия обладает следующими полномочиями:

- комиссия производит внешний осмотр транспортного средства, подлежащего списанию, учитывая данные, которые содержатся в учетно-технической и иной документации;

- определяет целесообразность (пригодность) дальнейшего использования транспортного средства, а также возможность использования его отдельных деталей, конструкций и материалов, полученных от утилизации объекта, а также возможность и эффективность его восстановления;

- устанавливает основные причины списания транспортного средства, среди которых может быть физический и (или) моральный износ, возможные нарушения условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительный простой транспортного средства, а также другие причины, которые могли привести к необходимости списания имущества;

- определяет виновных лиц, деятельность которых могла повлиять на преждевременное списание транспортного средства, а также выносит решение о привлечении к ответственности данных лиц, согласно законодательству РФ;

- устанавливает возможность эксплуатации отдельных деталей, конструкций и материалов ликвидируемого транспортного средства и определяет их рыночную стоимость;

- осуществляет контроль над снятием деталей, изготовленных из цветных и драгоценных материалов, путем их взвешивания и передачи в пункты хранения;

- формирует пакет документов, необходимый для получения разрешения от вышестоящего органа и подготавливает акт о списании транспортного средства.

Состав комиссии утверждается приказом руководителя учреждения. Возглавляет комиссию председатель, он непосредственно и осуществляет руководство деятельностью комиссии, распределяет обязанности и дает поручения членам комиссии, при возникновении спорных вопросов обеспечивает коллегиальность в их обсуждении. При необходимости, если в учреждении отсутствуют работники, обладающие специальными знаниями, по решению председателя комиссии для участия в заседаниях могут приглашаться эксперты.

Решение о списании транспортного средства принимается только в том случае, если за это проголосовало большинство членов комиссии, присутствующих на заседании, после того, как решение о списании принято, подписывается акт о списании транспортного средства.

Согласно Приказу № 52н от 30.03.2015, списание автомобиля оформляется актом о списании транспортного средства (ф. 0504105), который утверждается руководителем казенного учреждения только после получения соответствующего разрешения.

Обратите внимание: до утверждения акта о списании реализация мероприятий, предусмотренных в нем (утилизация, разборка), а также списание имущества в бюджетном учете не допускаются (п. 52 Инструкции № 157н, п. 11 Положения № 834).

Порядок действий необходимый для получения разрешения на списание автомобиля

Согласно п. 4 ст. 298 ГК РФ казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества.

Порядок согласования определяется каждым учреждением самостоятельно. Например, учреждения подведомственные Минобрнауки, при списании имущества руководствуются Приказом Минобрнауки РФ от 20.05.2011 № 1676. Основываясь на этот документ при рассмотрении вопроса согласования решения списания имущества подведомственным учреждением, необходимо представить в Минобрнауки следующие документы на бумажном и электронном носителях:

- сопроводительное письмо о согласовании решения о списании транспортного средства;

- заключение учреждения о возможности списания транспортного средства;

- перечень объектов транспортных средств учреждения, по которым необходимо принять решение о списании;

- инвентарные карточки учета транспортных средств, по которым необходимо принять решение о списании;

- выписка из реестра федерального имущества по транспортным средствам подлежащим списанию;

- копия приказа об утверждении комиссии по подготовке и принятию решений о списании транспортных средств с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя учреждения;

- копия протокола заседания комиссии учреждения;

- акт о списании транспортного средства;

- фотография транспортного средства, по которому необходимо принять решение о списании, подписанная и с указанием даты съемки.

При списании автотранспортного средства необходимо представить копии:

- технического паспорта;

- свидетельства о регистрации;

- документа о прохождении последнего технического осмотра;

- заключения о его техническом состоянии, подтверждающего непригодность дальнейшего использования (в случае отсутствия соответствующего специалиста в штате учреждения — копию заключения, выданную лицом, имеющим лицензию на данный вид деятельности, с приложением копии лицензии).

Документы предоставляются в прошитом, пронумерованном и скрепленном печатью виде. При рассмотрении Министерство принимает решение о согласовании списания или дает отказ в списании транспортного средства. При принятии положительного решения руководитель подведомственного учреждения в течение 10 дней с момента принятия решения направляет в Минобрнауки утвержденный акт о списании транспортного средства и документы, подтверждающие его утилизацию.

Операции по списанию и утилизации автомобиля в бюджетном учете

Основанием для отражения в бюджетном учете выбытия автомобиля будет утвержденный акт о списании транспортного средства (ф. 0504105), к нему необходимо приложить копию инвентарной карточки списываемого автомобиля (ф. 0504031).

Также необходимо учитывать разъяснения, приведенные в Письме Минэкономразвития РФ от 05.10.2016 № Д 28и-2716, при заключении контракта на утилизацию списанного автомобиля с одновременной передачей металлолома в собственность утилизирующей организации по предложенной цене.

На основании вышеизложенного заказчик не имеет право заключать контракт на утилизацию списанного автомобиля с одновременной передачей лома и отходов черных металлов в собственность утилизирующей организации по предложенной цене без проведения торгов.

Снятие автомобиля с государственного учета

При предъявлении заявителем свидетельства (акта) об утилизации, подтверждающего факт уничтожения транспортного средства, регистрационное подразделение снимает транспортное средство с государственного учета (п. 71 Правил государственной регистрации транспортных средств в регистрационных подразделениях ГИБДД МВД РФ, утвержденных Постановлением Правительства РФ от 21.12.2019 № 1764).

В акте о списании в специально отведенном поле ставится дата снятия автомобиля с учета.

Передача сведений об автомобиле в Росимущество

Акт о списании автомобиля оформленный комиссией учреждения утверждается только после согласования с государственным органом, в ведении которого находится учреждение. До момента утверждения акта мероприятия по утилизации и демонтажу автомобиля не допускаются.

Металлолом и запчасти, оставшиеся в распоряжении учреждения от демонтажа списанного автомобиля, необходимо принять к учету в составе прочих материальных запасов (счет 0 105 36 000), а доходы, полученные от реализации металлолома, перечисляются в доход бюджета.

После того, как автомобиль утилизирован, он снимается с государственного учета и по нему направляются сведения в Росимущество.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бюджетном учреждении шестой год (сезон) эксплуатируются зимние шины. Их пробег - около 17 000 км, однако по своему физическому состоянию они изношены. Шины учитываются на забалансовом счете. Гарантийный срок службы, установленный производителем (пять лет), истек. В учете учреждения установлено, что шины списываются при достижении пробега от 45 000 до 50 000 км.

Возможно ли списать шины ранее, чем они достигнут норм эксплуатационного пробега? Какими документами оформляется решение о списании шин?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок списания автомобильных шин устанавливается в рамках формирования учетной политики учреждения. Решение о списании принимается комиссией по поступлению и выбытию активов, которая определяет непригодность автомобильных шин вследствие их износа или повреждения. Оформляется соответствующее решение о списании с Актом о списании материальных запасов (ф. 0504230) либо Бухгалтерской справкой (ф. 0504833).

Обоснование вывода:

Нормативными актами, регулирующими бухгалтерский учет, не установлены нормы эксплуатации автомобильных шин. Порядок списания автомобильных шин может быть установлен на уровне ведомства или вышестоящей организации бюджетного учреждения. В случае его отсутствия учреждение вправе самостоятельно разработать такой порядок в рамках формирования учетной политики. При разработке порядка учреждение может учитывать следующие положения:

- Правила эксплуатации автомобильных шин (АЭ 001-04), утвержденные распоряжением Минтранса России от 21.01.2004 N АК-9-р (письмо Минюста РФ от 21.09.2009 N 03-2609);

- Технический регламент Таможенного союза ТР ТС 018/2011 "О безопасности колесных транспортных средств";

- Основные положения по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения, утвержденные постановлением Совета Министров - Правительства РФ от 23.10.1993 N 1090;

- нормы эксплуатационного пробега автотранспортных шин, установленные заводом-изготовителем автотранспортных шин (письмо Минтранса России от 24.08.2012 N 03-01/10-2830).

Кроме того, требования, в соответствии с которыми отдельные узлы транспортного средства могут быть признаны непригодными к дальнейшей эксплуатации, изложены, в частности, в Приложении N 1 к Правилам проведения технического осмотра транспортных средств, утвержденным постановлением Правительства РФ от 05.12.2011 N 1008 (далее - Правила N 1008). Согласно п. 28 Приложения N 1 к Правилам N 1008 установлены следующие критерии отнесения шин к непригодным для дальнейшей эксплуатации:

- наличие участка беговой дорожки, на котором высота рисунка протектора меньше установленной длины;

- местные повреждения шин (пробои, вздутия, сквозные и несквозные порезы), которые обнажают корд, а также местные отслоения протектора.

В рассматриваемой ситуации гарантийный срок автомобильных шин, установленных заводом-изготовителем, истек, но в то же время нормы эксплуатационного пробега недостигнуты. В этом случае комиссией по поступлению и выбытию активов (далее - Комиссия), принимающей решение о списании в соответствии с п. 34 Инструкции N 157н, может быть установлена непригодность данных автомобильных шин вследствие их износа или повреждения.

Локальным актом учреждения (в соответствии с учетной политикой) может быть предусмотрено требование об оформлении соответствующего решения о списании с учета пришедших в негодность комплектующих автотранспортных средств (автомобильных шин), например, Актом о списании материальных запасов (ф. 0504230).

Следует отметить, что после утверждения Акта о списании в учреждении под контролем профильной Комиссии должны быть реализованы мероприятия, предусмотренные Актом о списании. К таким мероприятиям, в частности, относятся разборка, демонтаж, уничтожение, утилизация и т.п.

Обратите внимание, что с момента списания и до момента утилизации непригодные автомобильные шины учитываются на забалансовом счете 02 (п. 335 Инструкции N 157н). Выбытие материальных ценностей с забалансового счета 02 отражается на основании оправдательных документов, операцию в учете можно оформить Бухгалтерской справкой (ф. 0504833). Окончательное списание данных автомобильных шин производится с забалансового счета 02 после завершения мероприятий, предусмотренных Актом о списании.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет автомобильных шин (для бюджетной сферы);

- Энциклопедия решений. Счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных" (для бюджетной сферы).

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

29 января 2021 г.

Если компания часто использует в своей деятельности ТС, то при покупке авто нужно учитывать не только машину, но и шины к ней. Учет ведется относительно каждой операции: прибытие, выбытие, переустановка и прочее. Записи в коммерческих и бюджетных учреждениях будут разными.

Вопрос: Как отражается в учете автотранспортной организации продажа изношенных шин, снятых с автомобилей и не подлежащих дальнейшей эксплуатации и восстановлению?

Изношенные шины проданы шиномонтажному заводу как сырье для переработки по прейскурантным ценам: за 3 600 руб. (в том числе НДС 600 руб.). Плата за них поступила в месяце продажи. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Первичная документация

Учет производится на основании межотраслевой формы первички по МПЗ, утвержденной Постановлением Госкомстата №71а от 30 октября 1997 года. Это приходный ордер, составляемый по форме №М-4, специальная карта, составляемая по форме №М-8. Фирма может разрабатывать собственные формы. Однако они должны соответствовать положениям статьи 9 Закона о бухучете №402. Если фирма разработала свои формы, это должно быть отражено в учетной политике.

Вопрос: Как отразить в учете приобретение и установку комплекта новых шин на автомобиль взамен изношенных шин?

По причине износа шин автомобиля (объекта основных средств (ОС)) организация приобрела для установки на автомобиль комплект новых шин стоимостью 24 000 руб., в том числе НДС 4 000 руб. Установка шин произведена в автосервисе, стоимость услуг которого составила 3 600 руб. (в том числе НДС 600 руб.).

Для целей налогообложения прибыли организация применяет метод начисления, резерв на ремонт ОС не создается.

Посмотреть ответ

Потребуется карточка учета. В ней прописывается состояние шины: основные характеристики, дефекты, описание повреждений. Если элементы уже были в эксплуатации, нужно указать имеющийся пробег. Нужно также прописать заводской номер, дату замены, дату демонтажа.

При утилизации комплектующих необходимо оформить карточку учета и акт на списание. Последняя бумага оформляется на основании решения комиссии. В акте нужно указать дефект, который не подлежит ремонту. К примеру, это может быть разрыв.

Вопрос: Как отразить в учете стоимость шин, снятых с автомобиля в связи с заменой на новые? Снятые шины пригодны к эксплуатации. Спустя три месяца принято решение об их продаже сторонней организации…

Затраты на снятие шин, осуществленное собственной автомастерской, составили 2 000 руб. Рыночная стоимость шин (цена приобретения аналогичных шин) по акту об их замене равна 8 000 руб. Шины проданы сторонней организации по цене 9 600 руб. (в том числе НДС 1 600 руб.).

Для целей налогообложения прибыли организация применяет метод начисления.

Посмотреть ответ

Наиболее существенные значения для учета:

- Число шин.

- Их модель и марка.

- Стоимость.

Учет элементов разного типа (летние, зимние) осуществляется раздельно. Рекомендуется раздельно учитывать также новые и б/у шины.

Используемые проводки

ВАЖНО! Положение об эксплуатации и учете автошин от КонсультантПлюс доступно по ссылке

Приобретение шин, их направление в эксплуатацию и другие операции должны фиксироваться при помощи проводок. Используются эти записи:

- ДТ60 КТ51. Перевод средств за купленные шины.

- ДТ10 КТ60. Возникший долг по приобретенным элементам.

- ДТ19 КТ60.НДС со стоимости продукции.

- ДТ68 КТ19. НДС к вычету.

- ДТ10 КТ10. Элементы введены в эксплуатацию.

- ДТ20, 26, 44 КТ10. Списание шин.

Фиксация износа и других операций

Замена сезонных шин входит в содержание ОС. Сопутствующие траты считаются расходами по основной деятельности. При замене стоимость относится на уменьшение расходов по текущей деятельности.

Рассмотрим используемые проводки:

Бухгалтеру нужно обязательно создать субсчета. Нужны они для раздельного учета.

Учет шин в бюджетном учреждении

Бухучет в бюджетных учреждениях ведется на основании ФЗ №129 от 21 ноября 1996 года, Инструкции, утвержденной приказом Минфина №157н.

Приобретенные запчасти нужно поместить на счет 10506. В пункте 1 статьи 78.1 Бюджетного кодекса указано, что при поступлении элементов нужно использовать эту запись: ДТ0.105.26.340 КТ0.302.34.730. Оприходование шин. Первичкой являются сопроводительные документы от поставщика.

При направлении шин в эксплуатацию нужно оформить ведомость по форме 0504210 или требование-накладную по форме 0315006. Соответствующее требование оговорено в пункте 25 Инструкции №162н.

Рассмотрим дополнительные записи:

- ДТ0.401.20.272 КТ0.105.26.440. Списание с балансового учета запчастей, которые были установлены в ходе замены изношенных запчастей.

- ДТ0.105.36.340 КТ0.105.36.340. Введение в эксплуатацию запчастей.

Соответствующие положения содержатся в пунктах 37 и 35 Инструкции №174н.

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов. Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Норма пробега

Нормы по списанию запчастей не утверждены законами. Пробег устанавливается предписаниями транспортного Министерства, установленными в Письме №03-01/10-2830ш от 24 августа 2012 года. В этом акте указано, что фирмы могут самостоятельно устанавливать нормы. Они разрабатываются на основании этих сведений:

- Данные о шинах от заводского производителя.

- Метод установления пробега норм РД 3112199-1085-02.

- Опыт самого предприятия по эксплуатации ТС.

В стандартах РД 3112199-1085-02 указано, что разработанная норма не должна быть меньше 25% от среднего значения пробега. Рассмотрим приблизительные значения:

- Для легковых ТС (российский производитель): 40-45 тысяч км.

- Для грузовых ТС (российский производитель): до 100 тысяч км.

- Для легковых ТС (иностранный производитель): 50-55 тысяч км.

- Для грузовых ТС (иностранный производитель): до 180 тысяч км.

Несмотря на то, что компания получает свободу в разработке норм, она должна учитывать некоторые рекомендации. В частности, установленные нормы должны быть экономически оправданными, обоснованными.

ВАЖНО! На основании норм производится списание.

К СВЕДЕНИЮ!

Траты на утилизацию отходов входят в расходы по текущей деятельности. Они будут облагаться налогами.

В организациях, эксплуатирующих автомобили, часто остаются не годные к использованию шины. Просто так выбросить их нельзя, необходимо их утилизировать. Принятие такого решения осуществляет специальная комиссия, также в ее обязанности входит составление акта утилизации шин. Рассмотрим, какую информацию он должен содержать.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Когда нужно утилизировать шины

На то, что шины стали не пригодны к применению, указывают такие факты, как физический износ, например:

- внешние повреждения, к примеру, разрывы, пробои, отслоение каркаса;

- изменены размеры или форма крепежных отверстий;

- нет болтов крепления;

- остаточная высота рисунка протектора не соответствует нормативным показателям.

Организация, эксплуатирующая транспортные средства, должна вести карточки учета работы автомобильных шин, где нужно указывать все данные о них: модель, дату введения в эксплуатацию и др. На их основании в бухгалтерских документах отображается движение шин в компании.

Сроки, когда шины подлежат замене, прописаны в таких документах:

- Временных нормах эксплуатационного пробега шин автотранспортных средств, утвержденных Минтрансом РФ 04.04.2002 г. (№ РД 3112199-1085-02).

- Правилах эксплуатации автомобильных шин, утвержденных Распоряжением Минтранса РФ от 21.01.2004 г. №АК-9-р (№ АЭ 001-04).

На основании данных из этих документов и физического состояния шин, а иногда — на основании заключения проведенной экспертизы принимается решение о списании и утилизации шин.

Об утилизации

Автомобильные шины нельзя просто так выбросить в мусор. Они относятся к IV классу опасности. А это значит, что их нужно обязательно подвергать утилизации. Организации заключают договор с компаниями, занимающимися переработкой шин, и передают им материалы. После проведения процедуры организации подписывают акт оказания услуг или акт выполненных работ. На его основании комиссия в соответствующей части акта утилизации делает об этом отметку.

Если после утилизации у компании заказчика образовался доход, то это также указывают в акте.

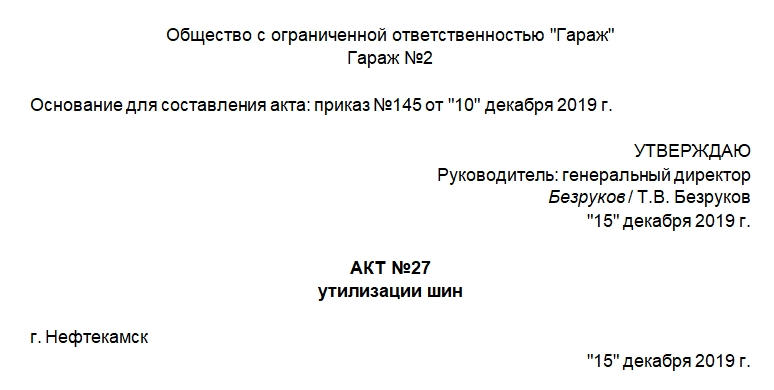

Составляем акт

Документ не имеет утвержденной законодательством формы, поэтому организация может разработать собственную. Главное, чтобы она включала в себя все необходимые реквизиты. Таковые прописаны в ст. 9 ФЗ от 6 декабря 2011 года №402. Это название документа, дата его создания, наименование компании, суть факта хозжизни компании, должности и подписи лиц, оформивших документ, и т.д. Эту форму нужно закрепить в учетной политике компании.

Акт состоит из шапки и основной части. В шапке указывают:

В основной части необходимо указать такие сведения:

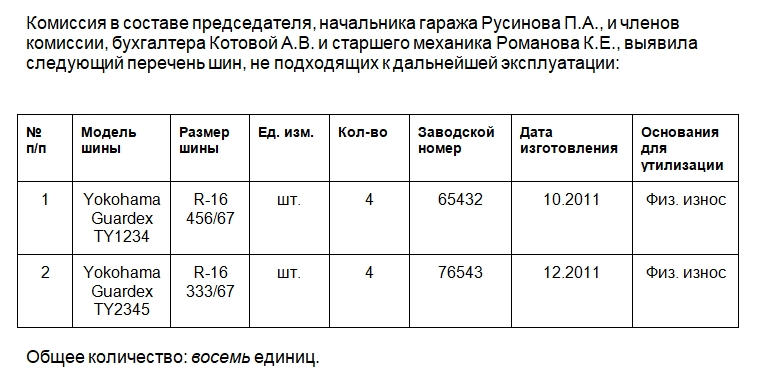

- состав комиссии, которая произвела осмотр шин;

- список шин, которые необходимо утилизировать: модель, заводской номер, дата выпуска (лучше оформить в виде таблицы);

- общее количество прописью;

- подписи председателя и членов комиссии в подтверждение необходимости утилизации;

- указание на то, что шины преданы организации, занимающейся утилизацией;

- реквизиты договора с компанией, которая занимается утилизацией;

- каким способом произведена утилизация шин (указывают реквизиты акта выполненных услуг);

- указание на то, что после утилизации шин были получены денежные средства;

- сумму полученных средств прописью и реквизиты документа, по которому они получены;

- подписи председателя, членов комиссии и представителя организации-исполнителя в подтверждение выполнения условий договора и осуществления факта утилизации.

Последним документ подписывает глава организации или его доверенное лицо в графе для утверждения документа.

К сведению! Если на документе будет отсутствовать подпись хотя бы одного члена комиссии, то акт будет считаться недействительным.

Акт утилизации шин необходимо хранить в организации в течение 5 лет, после того как бухгалтер на его основании сделает соответствующие записи в бухучете компании.

Если при составлении документа была допущена и найдена фактическая ошибка, например, ошибка в данных (номере, сумме, наименовании), то ее исправляют с использованием стандартного алгоритма:

Всех членов комиссии нужно обязательно ознакомить с внесенными изменениями.

Читайте также: