Какой колесный привод у установок мк30т 10 используемые в ооо фракджет волга

Ключевые отчетные формы организации, представленные ей в официальные органы РФ (ФНС и Росстат), приведены ниже. Под таблицами отображено наглядное изменение важнейших показателей, а также рассчитаны ключевые финансовые коэффициенты.

Бухгалтерский баланс

Краткий анализ баланса

Изменение капитала и резервов (итог третьего раздела баланса), а также сумма внеоборотных и всех активов организации представлены на следующем графике:

Три финансовых показателя, характеризующих структуру бухгалтерского баланса, финансовую устойчивость организации, рассчитаны в следующей таблице:

| Финансовый показатель | 31.12.2020 | 31.12.2019 | 31.12.2018 | 31.12.2017 | 31.12.2016 | 31.12.2015 | 31.12.2014 | 31.12.2013 | 31.12.2012 | 31.12.2011 |

|---|---|---|---|---|---|---|---|---|---|---|

| Чистые активы | 4027922 | 3573152 | 2848635 | 1649065 | 1535363 | 1410442 | 294450 | 77819 | ||

| Коэффициент автономии (норма: 0,5 и более) | 0.39 | 0.3 | 0.27 | 0.26 | 0.33 | 0.35 | 0.08 | 0.08 | 0.07 | 0.06 |

| Коэффициент текущей ликвидности (норма: 1,5-2 и выше) | 1.3 | 1.1 | 1.1 | 1 | 1.1 | 1.2 | 0.9 | 0.9 | 1 | 1 |

Отчет о финансовых результатах (прибылях и убытках)

Финансовые результаты представлены в стандартном виде, по форме, утвержденной Приказом Минфина РФ от 02.07.2010 N 66н. Иногда имеет место ситуация, когда цифры в отчетности, сданной в электронном виде в ФНС или Росстат в последующих годах, отличаются от представленных ранее. В таком случае мы отдаем приоритет более поздним данным.

Краткий анализ финансовых результатов

Основные показатели рентабельности, а также показатель EBIT (прибыль до вычета налогов и процентов к уплате), за последние годы можно проследить на графике и в таблице:

| Финансовый показатель | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 |

|---|---|---|---|---|---|---|---|---|---|

| EBIT | 1005525 | 1208903 | 1658455 | 293848 | 239232 | 271091 | 280564 | 71636 | 22055 |

| Рентабельность продаж (прибыли от продаж в каждом рубле выручки) | 6.4% | 7.9% | 10.5% | 4.8% | 5.1% | 5.4% | 6.8% | 5.8% | 5% |

| Рентабельность собственного капитала (ROE) | 20% | 28% | 58% | 13% | 12% | 24% | 116% | 106% | 115% |

| Рентабельность активов (ROA) | 7% | 8.1% | 15.2% | 3.7% | 4.1% | 5.5% | 9.6% | 8.3% | 7.4% |

Отчет о движении денежных средств

Отчет о целевом использовании средств

Отчет об изменениях капитала за год

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|---|---|

| Величина капитала на | 3200 | ||||||

| За Увеличение капитала — всего: | 3310 | ||||||

| в том числе: чистая прибыль | 3311 | х | х | х | х | ||

| переоценка имущества | 3312 | х | х | х | |||

| доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | х | |||

| дополнительный выпуск акций | 3314 | х | х | ||||

| увеличение номинальной стоимости акций | 3315 | х | х | ||||

| реорганизация юридического лица | 3316 | ||||||

| вписываемый показатель (по увеличению капитала) | 3319 | ||||||

| Уменьшение капитала — всего: | 3320 | ||||||

| в том числе: убыток | 3321 | х | х | х | х | ||

| переоценка имущества | 3322 | х | х | х | |||

| расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | х | |||

| уменьшение номинальной стоимости акций | 3324 | х | |||||

| уменьшение количества акций | 3325 | х | |||||

| реорганизация юридического лица | 3326 | ||||||

| дивиденды | 3327 | х | х | х | х | ||

| вписываемый показатель (по движению капитала за год) | 3329 | ||||||

| Изменение добавочного капитала | 3330 | х | х | х | |||

| Изменение резервного капитала | 3340 | х | х | х | х | ||

| Величина капитала на | 3300 |

Дополнительные проверки

* Звездочкой отмечены показатели, которые скорректированы по сравнению с данными ФНС и Росстата. Корректировка необходима, чтобы устранить явные формальные несоответствия показателей отчетности (расхождение суммы строк с итоговым значением, опечатки) и проводится по специально разработанному нами алгоритму.

Справка: Бухгалтерская отчетности представлена по данным ФНС и Росстата, раскрываемым в соответствии с законодательством РФ. Точность приведенных данных зависит от точности представления данных в ФНС и Росстат и обработки этих данных статистическим ведомством. При использовании этой отчетности настоятельно рекомендуем сверять цифры с данными бумажной (электронной) копии отчетности, размещенной на официальном сайте организации или полученной у самой организации. Финансовый анализ представленных данных не являются частью информации ФНС и Росстата и выполнен с использованием специализированного сервиса финансового анализа.

Модель колтюбинговой установки МК30Т-10 в масштабе 1/32.

Установка для ремонта нефтяных и газовых скважин на средних и больших глубинах установлена на шасси МЗКТ-65276 с колесной формулой 10 х 10.

Длина модели порядка 470 мм.

Учитывая крупный масштаб модели все элементы и узлы выполнены с высокой детализацией.

Модель установлена на подставку из ПВХ с имитацией дорожного полотна.

Пылезащитный колпак выполнен из плексигласа толщиной 2 мм.

Для транспортировки модель комплектуется специальным кофром из ПВХ с логотипами заказчика.

Перед моделью на подставке установлена табличка с гравировкой на металлизированном пластике.

Подобные модели отлично подойдут для экспонирования на выставках и презентациях самого высокого уровня.

Дмитрий Колосов вложил в производство 1,8 млрд рублей, на 200 млн рублей перевыполнив планировавшийся ранее объем.

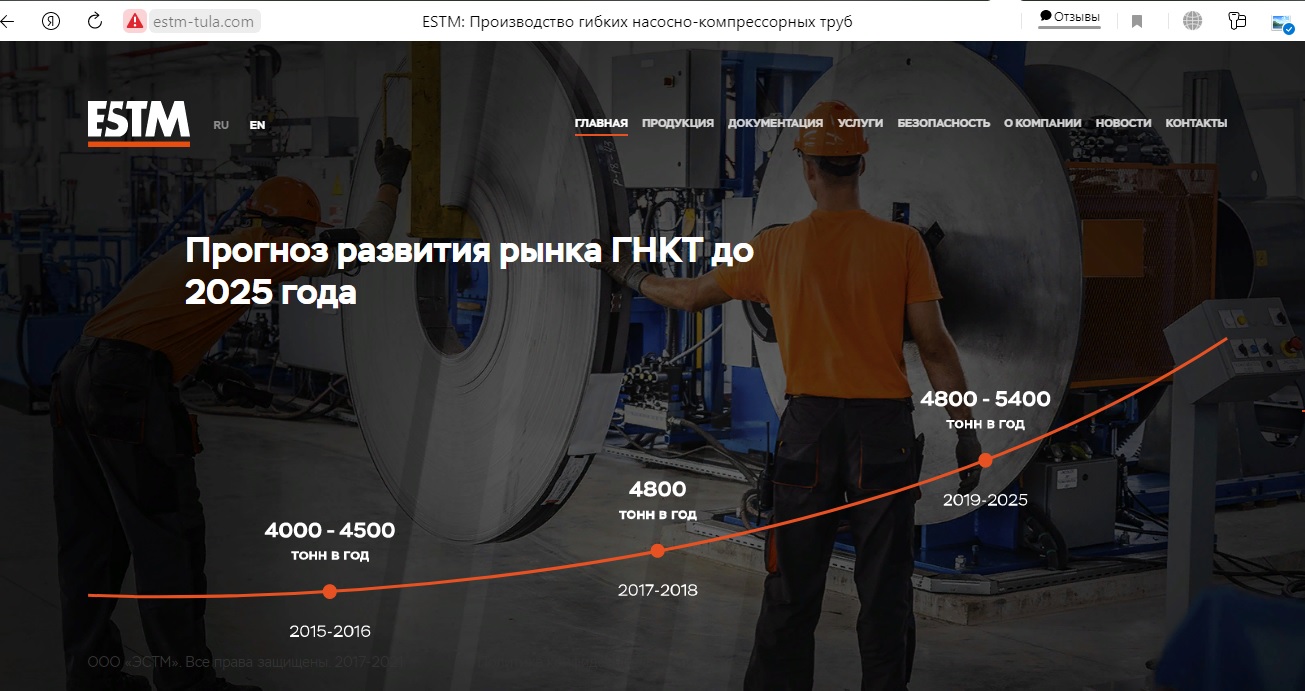

Как сообщалось четыре года назад, проектная мощность завода по плану — 9 тысяч тонн труб в год. И до сих пор выпуск гибких насосно-компрессорных труб является конкурентным преимуществом, всячески подчеркиваемым компанией. До ее появления ни одно предприятие в РФ этой продукции не выпускало, а лидерами рынка считались производители из США и Китая .

Развивая бизнес в Туле, Дмитрий Колосов не забывал и Саратовскую область. Точнее – ее избирателей. В 2016 году он сделал попытку баллотироваться в Госдуму 7-го созыва. В предвыборных роликах 32-летний Колосов позиционировал себя именно как промышленник государственного уровня.

В настоящее время Дмитрий Лобанов находится под судом по обвинению в получении крупной взятки. А Армен Джуликян выступает свидетелем обвинения по его делу. К самому владельцу ООО НБА у правоохранителей претензий нет.

Так что прибыль на саратовских школах и детсадах делает даже не компания с московской пропиской (что уже обидно), а ирландский офшор с ограниченным партнерством.

Читайте также: