Что такое овердрайв в банке зенит

Можно не иметь кредитной карты, но неожиданно для себя стать должником. Виной тому система овердрафта.

Это когда вы можете уйти в минус по балансу банковской карты. Даже если она дебетовая.

Некоторые российские банки овердрафт любят, подключают его клиентам всеми правдами и неправдами. Более того, «услугу» могут активировать не только на персональной карте, но и на пластике, привязанном к счету вашего бизнеса.

И она очень редко (читай – никогда) бывает бесплатной.

Как понять, что у вас на карте подключен овердрафт? Ну и выключить его, конечно. Сейчас разберёмся.

? Вместе с Yota мы расскажем, что спрятали от вас под мелким шрифтом.

Как работает овердрафт? И что в нём плохого?

Овердрафт позволяет тратить больше денег, чем есть на счету карты. То есть уходить в «минус».

При использовании таких (фактически заёмных) средств, списания не блокируются – можно совершать покупки, как ни в чём ни бывало, пока не упрётесь в потолок выданного вам овердрафта.

Конкретная сумма «потолка» зависит от условий банка, его алгоритмов оценки вашей платежеспособности и прочих закрытых для внешнего мира факторов.

От кредита овердрафт отличается тем, что он выдается без процентов на довольно небольшой срок, от нескольких дней до недель. Затем по нему начинают начисляться проценты.

Самый сильный недостаток овердрафта – огромные проценты, которые к тому же начисляются за каждый день пользования заёмными средствами.

Скажем, 0,19% в день превращаются в 5,7% ежемесячно или целых 68,7% годовых.

Также за сам факт перерасхода могут взыматься фиксированные суммы: от 70 рублей и до 3000 рублей в зависимости от жадности банка.

Для тех, кто тратит деньги с карты вслепую, овердрафт может навлечь дополнительные и непредвиденные расходы. К тому же он мешает финансовому планированию.

Если у вас много счетов в разных банках, легко забыть баланс одной из них. Одна, вторая подписка оттуда списалась, забыли на пару месяцев – и всё, баланс отрицательный, проценты начали капать, а вы по-прежнему думаете, что там ещё лежат ваши деньги.

Привыкшим обходить кредиты стороной надо отключать овердрафт в первую очередь.

Как понять, что у вас подключен овердрафт?

Чаще всего овердрафт замечают случайно. Например на карте лежит 500 рублей, а за какую-нибудь подписку списывается в два раза больше. Вы заходите в приложение банка, а там отрицательный баланс.

Сам по себе отрицательный баланс – не показатель, банки могут увести карту в минус при, скажем, списании ежемесячной оплаты за обслуживание.

В разных приложениях наличие овердрафта проверяется по-разному. Например, в Сбербанке статус овердрафта можно посмотреть в личном кабинете рядом с балансом карты.

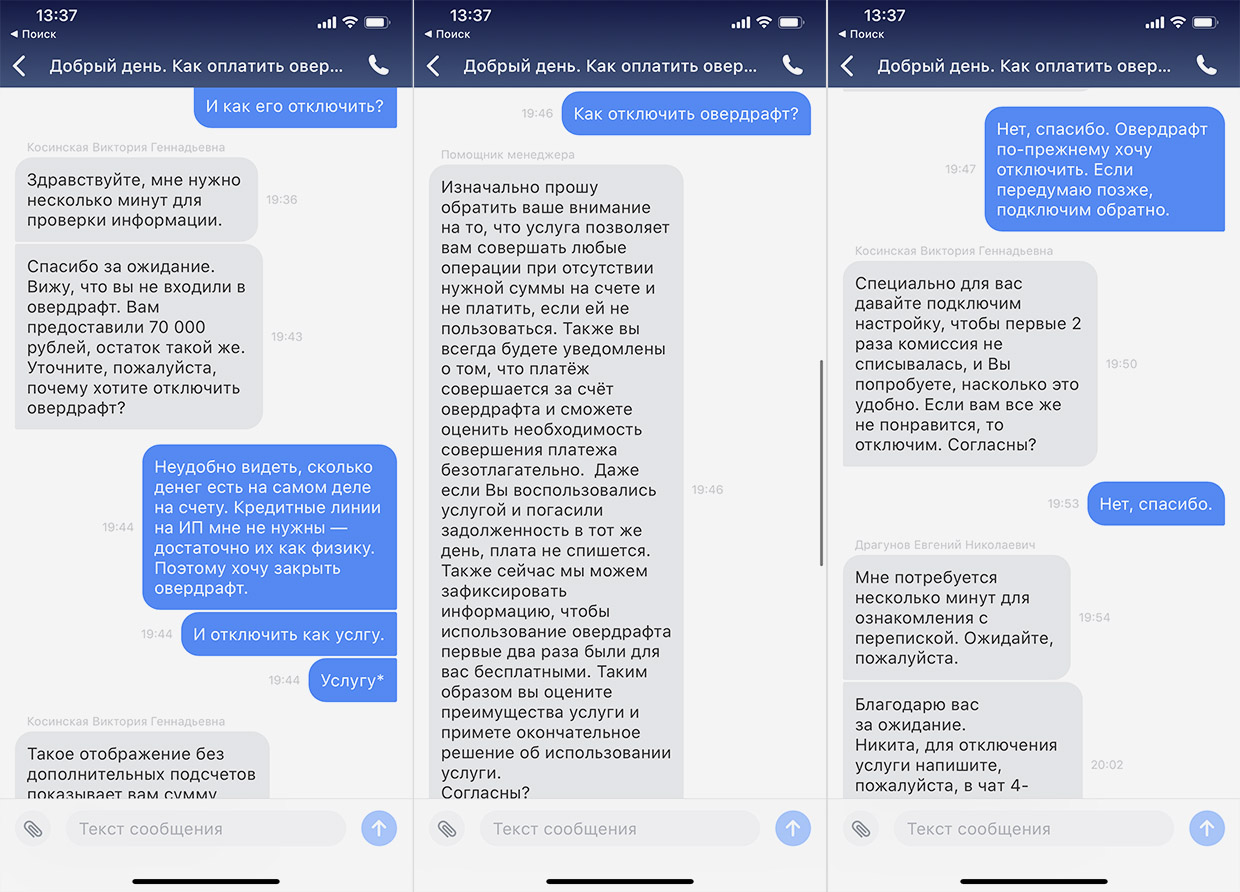

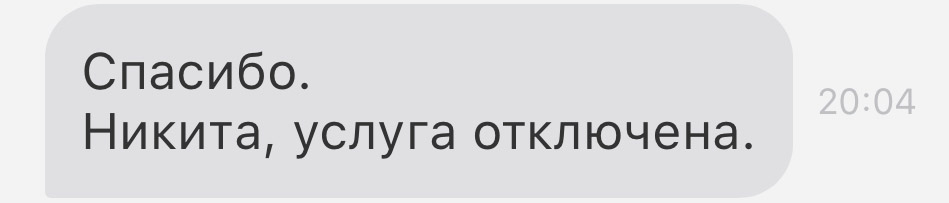

Но я советую не копаться в меню, а задать прямой вопрос службе поддержки в чате банковского приложения.

Как отключить овердрафт?

Откройте чат вашего приложения банка и скажите – хочу отключить овердрафт.

Если в данный момент вы не ушли в «минус» и не используете услугу, то овердрафт отключить вам обязаны.

Банк не имеет права отказать вам в отключении овердрафта по карте, если он не является частью изначально подписанного договора об обслуживании счёта и/или выпуска пластиковой карты.

Но будьте готовы, что сотрудники будут уговаривать вас всеми силами: обещать увеличить беспроцентный период до нескольких месяцев или даже полугода, увеличить или уменьшить лимит, даже перевести на более выгодные условия обслуживания.

Соглашаться с этим или нет, ваше дело. Но, напоминаю, 60+ процентов годовых – не шутки. Ещё немного, и условия будут сравнимы с кредитом в микрофинансовой организации.

Лучше распоряжайтесь деньгами ответственнее. Это в целом полезнее, чем такая медвежья услуга от банка.

В закладкиНикита Горяинов

Yota запустила уникальный калькулятор тарифов. Вводите нужную сумму и получаете пакет минут и интернета

Yota запустила подкаст про тарифы, помогающий заснуть

Какой тариф подойдет Илону, а какой лучше для Ольги? Угадайте

Yota перестала учитывать трафик в Clubhouse

12 главных скидок у операторов прямо сейчас

Банкоматы Сбербанка начали принимать пластиковые карты на переработку. Вставил и уничтожил

6 лет пользуюсь Tinkoff Black. Вот впечатления

Карта Tinkoff Black стала бесплатной. Но только до 30 июня

🙈 Комментарии 26

@ToxaPlut , за границей используйте мультивалютную карту для платежей.

67%??♂️ну сделайте вы обычные 15-18% и отмените комиссию за факт овера, вам эта услуга ничего не стоит, нет, будут как обычно играть районного банчилу героином, предлагать первую дозу бесплатно, но что бы изменить адовую процентную ставку это никогда, они же от жадности блэт удавятся

@Pavel Volobuev , нет, не легче, это еще одна карта, зачем она нужна?

Овердрафт за границей это типичный совок. Нормальный банк должен продать товар по курсу на момент продажи и все, и никаких изменений. Совковые же банки проводят операцию окончательного расчета курса и суммы к списанию в срок от 3 дней до недели, и за счёт клиента любые издержки если курс изменился.

@meowmeow , проблема решается на раз два, заводится валютная карта с бесплатным обслуживанием, конвертация ниже чем в физ.кассах

Я сформулировал претензию, попросил отменить операцию, отменить проценты за использование овердрафта. Тиньков пообещал связаться с банком и отменить операцию, но тк «мячик на другой стороне», мне было самому предложено дополнительно связаться с банком получателем и попросить отмену операции. А проценты пообещали вернуть.

В итоге, на сл день деньги пришли на мой счёт в другом банке. «Дыру» в Тинькове я закрыл своими деньгами, проценты компенсировали.

Такие дела.

Нужно пользоваться нормальными банками и нет проблем

@Elon Musk , и вам вопрос, почему не использовать этот же лимит на нормальной кредитке с грейсом 50-90 дней?

@ProtcessusVitelius , прошу прощения, ошибся, у меня кредитка, а не дебетка.

А 30 дней всего, ибо лимит большой. Либо же маленький лимит и больше дней

@ProtcessusVitelius , Да потому что овердрафт, это налик, от 19 до 59 рублей в сутки вроде. Надо на 3-5 дней 15-20000, можно т снять за 100-150 рублей пользования. С кредитки снимите-ка эту сумму. Комиссия в районе 1000 будет я так думаю. Наверное от банка зависит.

@Roman , 3% у меня. Не только банк, но и статус карты

@Roman , если сильно припекает то с кредитки можно выйти в кэш без процентов

В эпоху повального развития технологий, мы сталкиваемся с банковскими системами ежедневно – когда получаем перевод или зарплату на карту, делаем покупки в интернете или берем кредиты. Если связать последнее с пластиковой картой, то первой на ум придет, конечно, кредитка. Однако это не единственная возможность сначала совершить покупку, а потом платить. Также банки предлагают такую услугу, пока не слишком знакомую российскому потребителю, как овердрафт. Понятие овердрафта тесно связано с кредитованием, но рассмотрим услугу более подробно.

Что значит овердрафт по карте?

В переводе с английского overdraft буквально – расход сверх бюджета. И на самом деле данная услуга позволяет делать покупки, оплачивать услуги и снимать наличные после того, как честно заработанные средства уже закончились. Считается, что впервые банк выдал клиенту больше средств, чем оставалось у него на счете более 3 веков назад.

Пока описание очень походит на кредитную карту, однако, овердрафт - это не то же самое. Есть несколько основных отличий:

- Поскольку погашать задолженность по кредитке вы можете, когда хотите, а вот по овердрафту долг придется вернуть сразу же по получении средств на карту.

- Притом для возврата ничего не нужно будет делать – банк спишет средства самостоятельно.

- Кроме того, овердрафт обычно оформляется на зарплатную дебетовую карту и используется абсолютно так же и по тем же правилам до того момента, пока вы не израсходуете все средства на счете.

Постепенно финансовая грамотность населения повышается, однако кризис совсем не способствует тому, чтобы в банк обращалось много клиентов, желающих оформить кредит. Многие считают, что это не выгодно и обременительно. В такой ситуации тем кто знает, что такое овердрафт в банке, очевидна его польза как для финансовой организации, так и для клиента.

Какие виды овердрафта есть?

Как простейший вид кредитования овердрафт может быть 2 видов:

- Бланковым и выдаваться по усмотрению банка в зависимости от отношений с клиентом.

- Обеспеченным и выдаваться под залог недвижимости или имущества, либо с привлечением поручителей. Обычно выдается такой овердрафт юридическим лицам и представлен крупными суммами.

Кроме того, в зависимости от того, каким образом он будет выдан, различают 4 вида овердрафта:

- Авансовый. Можно получить даже если у вас есть другие задолженности.

- Стандартный. Самый простой овердрафт, которым могут пользоваться клиенты после израсходования собственных средств на карте.

- Технический. Связан с колебанием курса валют или ошибкой техники. В таком случае, вы можете потратить больше установленного лимита.

- Инкассация. Большой по размеру овердрафт, выдаваемый предпринимателям на особых условиях, одно из которых предполагает наличие основательного обеспечения.

Очевидно, что при ведении бизнеса приходится апеллировать гораздо более крупными суммами, чем в быту, именно поэтому и получить юридическим лицам овердрафт несколько сложнее.

Преимущества овердрафта

С точки зрения банков, оформление овердрафта не приносит лишних хлопот и беспокойств, поскольку доступен он, как правило, для зарплатных клиентов, в чем благонадежности банк уже успел убедиться. Возвращается овердрафт с процентами, но они обычно ниже чем по кредитке.

Клиент же может вообще не использовать данную услугу, однако всегда знать, что при необходимости и возникновении сложных жизненных обстоятельств – он сможет получить сумму, превышающую его зарплату без лишнего обращения в банк. Лимит устанавливается в зависимости от продолжительности отношений с банком и вашего дохода.

Таким образом карта с овердрафтом позволяет пользоваться дополнительными преимуществами, не обременяясь лишними обязательствами.

Еще более удобно это для юридических лиц и предпринимателей, ведь ведение бизнеса часто предполагает совершение платежей, а на балансе организации в данный момент их может не быть. В такой ситуации карта с овердрафтом будет способствовать нормальному функционированию организации.

Как получить овердрафт?

Конечно, особенности получения овердрафта на вашу дебетовую карту будут зависеть от банка, однако не так сильно, как в случае с другими банковскими продуктами.

Прежде чем переходить к оформлению, которое, как правило, не занимает много времени, необходимо рассмотреть условия предоставления овердрафта:

- Процент возврата средств. Этот показатель сильно зависит не только от банка, но и часто от отношений его с клиентом – как часто раньше этот клиент брал займы и насколько добросовестно их возвращал. Обычно процент по такому кредиту – 18-22%

- Возвращать средства необходимо делать раз в месяц. То есть, они автоматически будут сниматься с карты при поступлении, если вы пользовались возможностью овердрафта.

- Обычно лимит составляет порядка 30%-50% от начисляемого заработка клиента. Для юридических лиц среднее значение на 10% ниже и высчитывается в зависимости от среднего заработка в течение последних полугода.

- Возможность повысить лимит, однако хотя это и можно сделать, но процентная ставка будет на порядок (около 10%) выше, чем при лимите овердрафта, который устанавливает сам банк.

Документы

Перед походом или звонком в банк, рекомендуется уточнить информацию на официальном сайте. Там будет указана информация и о том, как получить овердрафт. Обычно проверенным зарплатным клиентам достаточно подать заявку, если же вы получаете зарплату на карту другого банка, необходимо предоставить выписку с нее.

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк. Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю по порядку.

Овердрафт бывает двух видов: разрешенный и технический.

Технический, или неразрешенный, овердрафт случается, когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф-банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

В чем плюсы овердрафта

Главное преимущество — подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф-банке овердрафт можно получить на сумму до 1 млн рублей на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты. При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет. Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф-банка за пользование суммой до 3000 рублей вообще никакой платы нет.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 рублей. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф-банке по тарифу максимальный лимит разрешенного овердрафта составляет 75 000 рублей, а в частном порядке — до 90 000 рублей. Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

На дебетовых картах Tinkoff Black можно подключить овердрафт в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Как пользоваться овердрафтом

Если услугу подключат, остаток на счете изменится: к нему прибавится размер овердрафта. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф-банке платить за пользование деньгами не нужно, если вы потратили до 3000 рублей. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться под кнопкой «подать заявку». К примеру, если лимит овердрафта составляет 30 000 рублей, а вы потратили 25 000 рублей, комиссия за каждый день пользования составит 39 рублей.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если в эти 25 дней после расчетного периода у вас не получается вернуть деньги, банк начислит штраф 990 рублей. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 19 до 59 рублей в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Оставляя свои персональные и контактные данные ООО ГК «Содействие» ИНН 7724679358, ОГРН 5087746312055, адрес: 105064, город Москва, Сусальный Нижний пер., д. 5, стр.16 (далее – «Компания») посредством заполнения информационных полей on-line заявки и/или продолжая работу на данном интернет-сайте я выражаю свое согласие

ООО ГК «Содействие» ИНН 7724679358 на обработку моих персональных данных как без использования средств автоматизации, так и с их использованием (файлов cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics, Firebas Google, Tune, Amplitude, Сегменто, с совершением следующих действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнерам Компании, предоставляющим сервис по указанным метрическим программам.

Настоящее Согласие дается на обработку следующих персональных данных:

- персональные данные, не являющиеся специальными или биометрическими (фамилия, имя, отчество, год, месяц, дата и место рождения, адрес места жительства, семейное положение, социальное положение, имущественное положение, образование, профессия, размер дохода, номера контактных телефонов; адреса электронной почты); место работы и занимаемая должность;

- пользовательские данные (сведения о местоположении; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана);

- источник откуда пришел на сайт пользователь (с какого сайта или по какой рекламе);

- язык ОС и Браузера (какие страницы открывает и на какие кнопки нажимает пользователь);

- ip-адрес.

Персональные данные не являются общедоступными. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг Компании, определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам Компании, проведения рекламных и новостных рассылок, а также предоставления Компанией и ее партнерами своих услуг и продуктов.

Я выражаю свое согласие Компании обращаться в одно или несколько бюро кредитных историй для получения данных, содержащих информацию, входящую в состав моей кредитной истории в любом или в каждом из бюро кредитных историй, в которых сформирована и хранится моя кредитная история.

В целях информирования меня о продуктах и услугах Компании даю свое согласие по получение информационной рассылки от следующих сервисов: GetResponse Sp. z o.o. (польское общество с ограниченной ответственностью) ИНН 9581468984; ООО «ЛИЛУ ИНТЭРНЭШНЛ», Идентификационный код: 43075858; ООО "Сендпульс" ИНН 7810351786, ООО «СМС-центр» ИНН 7724805644, ООО "Интер" ИНН 7017351722 с предварительной передачей данным сервисам моих персональных данных, а именно ФИО, дата рождения, контактные телефоны и e-mail. Основанием для обработки персональных данных являются ст. 24 Конституции Российской Федерации, ст.6 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных», и настоящее Согласие на обработку персональных данных. Персональные данные обрабатываются до отписки пользователя от рекламных и новостных рассылок. Также обработка персональных данных может быть прекращена по запросу пользователя. Согласие может быть отозвано пользователем или его представителем путем направления письменного заявления Компании по адресу, указанному в начале настоящего Согласия.

В случае отзыва пользователем или его представителем Согласия на обработку персональных данных Компания вправе продолжить обработку персональных данных без согласия пользователя при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных».

Настоящее Согласие действует с момента его предоставления пользователем сайта и в течение всего периода использования сайта. В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

5 МИН

Как пользоваться овердрафтом

Когда времени на оформление кредита нет, можно подключить овердрафт. Рассказываем, как это сделать и что в этой услуге хорошего.

Что такое овердрафт в банке

Овердрафт — это услуга, которая позволяет списывать с расчётного счёта больше денег, чем на нём есть на момент платежа.

В целом овердрафт похож на обычный кредит или кредитную линию: оформляя любую из этих услуг, вы занимаете деньги у банка. Но есть отличия.

Особенности овердрафта

Оформление

Для подключения овердрафта в большинстве случаев достаточно оставить заявку на сайте банка, искать поручителя не придётся. От Сбербанка ответ на заявку приходит в течение 8 дней.

Обязательные выплаты

После подключения овердрафта нужно платить:

- Процент за фактическое использование услуги (возможен льготный период);

- Комиссию за открытие лимита овердрафта. У Сбербанка — 1 % от суммы займа за годовой лимит;

- Штрафы за просрочку, технический овердрафт и т. п. (в зависимости от условий банка).

Условия овердрафта могут меняться в зависимости от суммы, которую вы тратите, или от времени, в течение которого возвращаете деньги банку. Если вовремя не покрыть задолженность, банк увеличит основную ставку. Если зарекомендуете себя как надёжного клиента, ставку, наоборот, снизят, а в критической ситуации могут пойти навстречу и реструктуризировать кредит.

Сроки

Овердрафт — это более краткосрочный заём, чем кредит. На погашение задолженности дают в среднем от 30 до 60 дней.

Объём средств

Лимит по овердрафту рассчитывается, исходя из доходов компании. Обычно это сумма в размере до 50 % от среднемесячного оборота по расчётному счёту.

Возврат средств

При пополнении расчётного счёта средства автоматически идут в счёт задолженности по овердрафту, пока не покроют её. Если не вернуть средства в установленный срок и вообще не платить проценты по овердрафту, банк отключит услугу.

Читайте также: