Осаго 2021 изменения территориальный коэффициент

Timeweb - компания, которая размещает проекты клиентов в Интернете, регистрирует адреса сайтов и предоставляет аренду виртуальных и физических серверов. Разместите свой сайт в Сети - расскажите миру о себе!

Виртуальный хостинг

Быстрая загрузка вашего сайта, бесплатное доменное имя, SSL-сертификат и почта. Первоклассная круглосуточная поддержка.

Производительность и масштабируемые ресурсы для вашего проекта. Персональный сервер по цене виртуального хостинга.

Выделенные серверы

Быстрая загрузка вашего сайта, бесплатное доменное имя, SSL-сертификат и почта. Первоклассная круглосуточная поддержка.

Итоговая цена ОСАГО высчитывается по сложным формулам. Цена привязана к коэффициентам, которые периодически обновляют. Знать основные принципы расчёта крайне важно, если хотите сэкономить и подобрать наиболее оптимальные вариант страховки. Потому рассмотрим коэффициенты 2021 года и то, от чего зависит цена.

Формулы расчета

Прежде всего, стоимость страховки зависит от правил автострахования в той или иной конторе. Со своей стороны, государство создало тарифный коридор-порог стоимости страховки в обоих диапазонах. Таким образом, государство ограничивает ценовые рамки компаний.

Следующая формула определяет тарифы 2021 года на ОСАГО :

Финальная стоимость ОСАГО основана на базовом тарифе, плюс коэффициенты, которые будут рассмотрены ниже.

Прочие элементы подсчёта указываются ниже. Надо отметить так же то, что умножение на повышающий/понижающий коэффициент ОСАГО определяет цену страховки. Стоит отметить, хоть таблицы могут чётко показать коэффициенты, итоговый тариф всё равно варьируется в больших рамках, которые определяет ЦБ. Отсюда и большой разброс в стоимости полиса от случая к случаю.

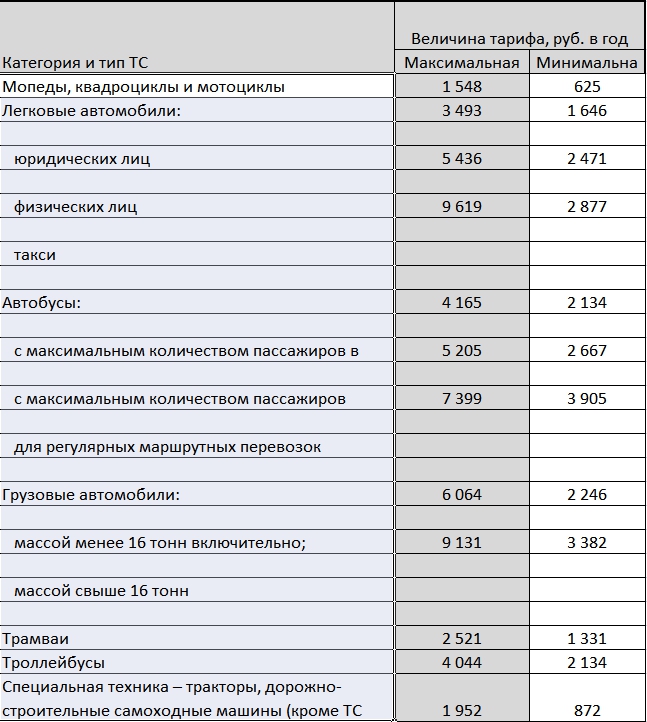

Базовая ставка (ТБ)

Базовая ставка лежит в основе расчётов цены ОСАГО . Её определяют статус владельца, категория и тип ТС. (Статус владельца ограничивается гражданин или организация).

Изначально базовая ставка определялась централизованно, одна на всех. В 2015м году правила скорректировали и базовый тариф заключили в рамки определённого коридора. Это позволило разнообразить предложения ОСАГО на рынках автомобильных страховок.

Таблица ставок базовых

Таблица базового коэффициента ОСАГО ниже. Стоит отметить, что страховщики, как правило, предоставляют только итоговую сумму расчётов, но не их основу.

Применительная практика доказывает, что автостраховщикам регион оформления так же важен, как и тип ТС. Причина в нюансах правил внутри самой компании страховщика и финансовой ситуации владельца авто. Так же компании хотят разнообразить региональный портфель и клиентскую базу внутри тех или иных субъектов РФ.

Коэффициент езды без аварий ( КБМ )

Аккуратность водителя автомобиля лежит в основе аварийности—безаварийности. Бонус- малус создан для стимуляции безопасной езды и вычисления риска аварии.

Стоимость ОСАГО уменьшается за каждый год езды на 5%, если не было аварий. Стоит отметить, что учитываются только те аварии, в которых виновен застрахованный и был причинён ущерб.

Значение КБМ демонстрируется таблицей. По ней каждый год водителю присваивается соответствующий класс вождения. С окончанием 12ти месяцев класс пересматривается с учётом страховых случаев. Стартовый коэффициент равен единице. Самый низкий показатель равен 0,5. Наивысшее значение 2,45.

Рассчитать бонус- малус сложнее, чем, кажется. Чем больше лет стажа, тем сложней. Официальный сайт РСА может облегчить задачу. Данный сайт своего рода база данных по водителям и их автомобилям.

Введите следующие данные, что бы провести вычисления:

- гражданин или организация. Указать в статус собственника;

- нюансы полиса. Сколько водителей и прочее;

- дата рождения;

- Фамилия Имя Отчество водителя;

- данные удостоверения водителя;

- дата начала действия договора автострахования .

В случае наличия данных водителя в базе, ему направляются сведенья о его коэффициенте. В ином случае придётся КБМ равный единице, что означат третий класс вождения.

В случае несогласия с данными РСА , можно пройти восстановление коэффициента. Достаточно предоставить службе поддержки соответствующие документы.

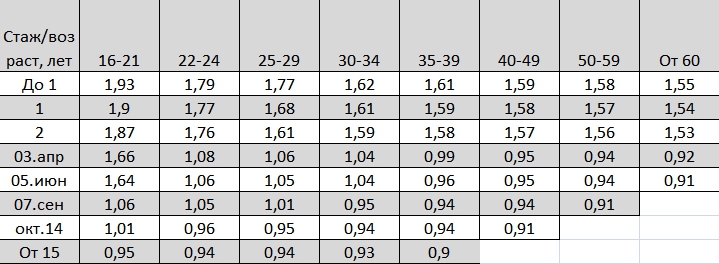

Коэффициент стажа/возраста или базовой ставке ( КВС )

КВС учитывает стаж и возраст водителя. В результате в коэффициент прописывается правка на опыт водителя/водителей, прописанных в договоре страхования. Коэффициент становится повышающим для молодых водителей. Это связано с их опытом и как результат, стоимости полиса удваивается. Ниже приведена таблица, чтобы определить стоимость ОСАГО в части КВС .

Территориальный коэффициент (КТ)

Для всех субъектов РФ разработан такой показатель. Для большей части регионов выделены определённые коэффициенты. Москве и прочим некоторым города они так же выделены отдельно. Учитывается риски передвижения по дорогам, от которых зависит вероятность аварии.

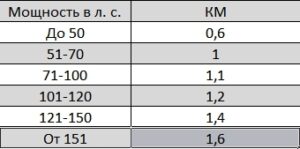

Коэффициент мощности (КМ)

Далее КМ таблица мощности двигателей в Л.С. (Лошадиные силы)

Когда мощность отображена как кВт, используйте формулу: 1 кВт = 1,35962 лошадиных силы.

Коэффициент ограничения численности водителей (КО)

Касается формата автостраховки . В случае неограниченной численности водителей, значение КО составит 1,87. В ином случае будет единица и на цене ОСАГО это не отразится.

Коэффициент сезонности (КС)

На него влияет срок, на который оформляется страховка. Срок полиса 10 и более месяцев, КС составит 1. Срок ниже, коэффициент указан в таблице.

Коэффициент продолжительности автостраховки для иностранных граждан (КП)

Подменяет собой КС тогда, когда транспортное средство имеет заграничную регистрацию. С добавлением 3х промежутков времени значение КП равно указанному выше.

Расчет со всеми коэффициентами ОСАГО

Цену страховки любого формата позволяют рассчитать данные размещённые выше. Нужно добавить остальную информацию к базовому тарифу.

Отмененные коэффициенты

2020 года были отменены два коэффициента. КПр , при наличии прицепа делал автостраховку дороже. КН или коэффициент нарушений. За счёт нарушений ПДД поднимал цену.

Центробанк изменил региональные тарифы по всей России, подняв цену ОСАГО преимущественно в сельской местности и малых городах. Уже 9 января от Ачхой-Мартана до Приморья и от Балтийска до Кизляра стоимость автогражданки вырастет от 2% до 36%, но и это не все — верхняя граница базового тарифа повышается на 10%. Хуже всего водителям-новичкам и таксистам: без учета всего прочего автогражданка для них обойдется на 17-30% дороже существующего сейчас коэффициента. Инициатива ЦБ бьет по малообеспеченным гражданам, говорят правозащитники.

Под самый конец уходящего года Центробанк России утвердил свое указание об изменении страховых тарифов. С 9 января 2022 года тарифный коридор ОСАГО расширяется на 10%: с 2476-5492 руб. до 2224-5980 руб. Напомним, что по нижней границе коридора в России не продает полисы ни одна страховая компания, так что фактически речь идет о повышении базовой ставки.

Так, максимально региональные коэффициенты вырастут в небольших городах, населенных пунктах и деревнях Башкирии — сразу на 36%. В Дагестане во всех селах, аулах и городах за исключением Махачкалы, Дербента, Буйнакска и Хасавюрта стоимость автогражданки поднимется на 20%.

В Приморском крае (кроме Владивостока, Артема, Арсеньева, Находки, Спасск-Дальнего и Уссурийска) полис обойдется автомобилистам дороже на 17%.

На 12% ОСАГО подорожает в Калмыкии (кроме Элисты), Тыве (кроме Кызыла), во всей Курганской области (кроме Кургана и Шадринска), на Чукотке, в Еврейской автономной области, в республиках Чечня и Ингушетия (кроме Малгобека и Назрани), а также в Хакасии (кроме Абакана, Саяногорска и Черногорска).

Во многих других регионах России рост территориальных коэффициентов составит преимущественно 1-4%, а в богатых городах страны, где трафик оживленный, а аварийность высока, Банк России, напротив, снижает цену полисов. К примеру, уменьшение регионального тарифа произошло в Москве и Тюмени (на 10%), Санкт-Петербурге и Ленинградской области (на 3%), Екатеринбурге (на 12%) и Омске (на 6%).

В Центробанке свою инициативу объясняют убытками, которые ОСАГО приносит бизнесу страховщиков.

Также 9 января меняются коэффициенты ОСАГО по возрасту. Дороже всего страховка обойдется таксистам (+ 30%) и водителям-новичкам.

В случае последних особенно сильно вырастет цена полиса у категории водителей, только что получивших водительское удостоверение и молодых людей (до 21 года) – с 1,93 до 2,27 (на 30%).

Впрочем, есть и маленькая поблажка от регулятора – у водителей старше 59 лет и с большим стажем (свыше 14 лет) раньше коэффициент был 0,9, сейчас стал 0,83 (-7%).

В Центробанке уверяют, что от повышения коэффициентов цена ОСАГО не вырастет, ведь страховщики будут конкурировать между собой за клиента.

Собеседник указывает на то, что изначально появление тарифного коридора в ОСАГО рекламировалось реформаторами от страхового бизнеса как повод для отмен всех коэффициентов, но их не отменили, а эти множители по большей части только растут, сетует он. Сами страховщики не боятся массовых отказов от навязанной страховки.

Повышение тарифов в сельских местностях, где живут малообеспеченные граждане, бесчеловечно, уверен Похмелкин.

Возрастёт цена полиса ОСАГО – это правда?

Однозначно ответить на вопрос нельзя. Это связано с тем, что страховые компании используют персонализированный расчёт стоимости полисов ОСАГО для каждого водителя.

Тарифный коридор базовых ставок последний раз расширили в августе 2020 года, и по состоянию на 04 Января 2022 года ЦБ его не менял. Например, для физических лиц и ИП этот коридор варьируется от 2 471 до 5 436 рублей. Опытным и аккуратным водителям с большой долей вероятности установят более низкий тариф. Начинающим автолюбителям и лихачам, напротив – более высокий. Никаких общепринятых стандартов не существует, всё сугубо индивидуально – также отметим, что расчёты ведёт компьютерная программа по заданным алгоритмам.

Коэффициенты также существенно влияют на конечную стоимость полиса ОСАГО. Их величины обновляются Центробанком. Например, коэффициент территории для водителей из Москвы составляет 1,9, а в Чите всего 0,73. Следовательно, при прочих равных показателях стоимость полиса ОСАГО для столичного водителя окажется дороже, чем для такого же автолюбителя с регистрацией в г. Чита.

Совершенно точно подорожание полиса ОСАГО ждёт злостных нарушителей ПДД. Страховые компании не жалуют таких водителей, ведь приходится нести большие расходы на возмещение ущерба потерпевшим в ДТП – а это всегда убытки для СК. Поэтому для любителей нарушать Правила дорожного движения предусмотрены более дорогие полисы ОСАГО. Правда, соответствующих коэффициентов в Указании ЦБ еще нет. Зато страховые могут повышать для лихачей страховой тариф. То есть установить его по максимуму – 5 436 рублей вместо минимального 2 471 рубля.

Каких реформ по ОСАГО стоит ждать водителям в 2021 году?

Реформирование сферы ОСАГО в 2021 году коснётся в первую очередь отмены ряда устаревших коэффициентов. В целом усилия направлены на окончательный переход к индивидуализации расчёта стоимости автогражданки. И ниже мы рассмотрим, что для этого хотят внедрить, а от чего отказаться.

Увеличение лимита по ОСАГО до 2 млн рублей

На сегодняшний день лимит страхового возмещения ущерба жизни и здоровья потерпевшим в ДТП составляет 475 тысяч рублей (ч. 7 ст. 12 ФЗ-40). Правительство намерено поднять эту планку до 2 млн рублей.

Увеличение лимита выплат обсуждался еще на предыдущем этапе реформ в 2020 году. Однако в итоге инициатива так ею и осталась. Теперь власти вновь вернулись к этому вопросу. Однако в случае принятия поправок не исключено, что стоимость ОСАГО будет увеличена.

Отказ от учета износа при страховой выплате

Еще один давно обсуждаемый вопрос, целью которого является полная отмена учёта амортизации запчастей при выплатах по ОСАГО.

- Как сейчас? В 2021 году страховая рассчитывает выплаты по ОСАГО с учётом коэффициента износа деталей. Это происходит в том случае, если в ДТП попал не новый автомобиль – для таких машин допускается учитывать до 50% износа. В результате этого потерпевшие владельцы вынуждены доплачивать за ремонт своих ТС из собственного кармана.

- Как планируют сделать? Вообще не учитывать износ запчастей, как это практикуется в случае направления автомобиля на ремонт в СТОА. Если износ уберут, то страховые суммы по ОСАГО будут покрывать 100% ущерба. Но при этом, безусловно, что-то автолюбителям придётся доплатить из личного бюджета. Ведь страховая считает компенсацию по Методикам ЦБ и справочникам РСА, где стоимость запчастей гораздо ниже рыночных.

Отмена регионального коэффициента

Практика показывает, что территориальный коэффициент изжил себя. Место жительство водителя почти не влияет на риск-факторы. Ведь можно иметь прописку в Челябинске, а жить и передвигаться на автомобиле в Москве или Санкт-Петербурге. Гораздо большее значение играют другие факторы: стиль вождения, модель автомобиля, семейное положение, водительский стаж и т.д.

Отмена коэффициента мощности двигателя авто

Влияние мощности двигателя машины и риск попадания в ДТП уже давно вызывает вопросы у экспертов и автоюристов. Ведь, по справедливости, на цену полиса ОСАГО должны влиять не характеристики автомобиля, а качества самого водителя.

К примеру, тот же обладатель мощного BMW может ездить гораздо аккуратнее, чем автовладелец ВАЗ 2110 – но страховка для обладателя немецкого автомобиля будет выше, чем у второго водителя.

Переход к индивидуальным тарифам делает ненужным такой базовый коэффициент, как мощность двигателя ТС. Однако, в то же время, с большой долей вероятности ЦБ расширит и тарифный коридор. И тогда стоимость страховки может вырасти на 500-1000 рублей.

Появление на рынке ОСАГО+

Еще одним нововведением в сфере автострахования может стать новый продукт в лице расширенного полиса ОСАГО+. Потребность в его появлении возникла на рынке уже давно. Это своего рода компромисс между дешёвым полисом ОСАГО и дорогим полисом каско.

Однако, появится ли такой универсальный продукт на рынке автострахования, пока остаётся непонятным.

Какие изменения вступили в силу в 2021 году?

Теперь расскажем о поправках Центробанка, которые уже обрели силу и действуют на территории РФ. Забегая вперед, скажем, что эти нововведения должны упростить жизнь автолюбителей.

Отвязка техосмотра от полиса ОСАГО

Раньше для приобретения страховки ОСАГО необходимо было предъявлять страховщику диагностическую карту об успешном прохождении техосмотра. Но с 22 августа 2021 года данное положение не действует. Теперь для покупки автогражданки не нужно показывать диагностическую карту или вбивать её номер при оформлении е-ОСАГО на сайте страховщика.

Соответствующее Указание Банка России № 5859-У опубликовано Минюстом 18 августа 2021 года. Для вступления в законную силу должно пройти 10 дней. То есть юридически отвязка техосмотра от полиса ОСАГО должна заработать лишь с 29 августа. Однако, ФЗ-40 Об ОСАГО имеет бóльший приоритет, нежели документы Центробанка. Поэтому по закону страховщики не должны требовать у водителей диагностические карты уже с 22 августа, а не с 29 числа этого же месяца.

Отмена 3-дневного срока вступления в силу е-ОСАГО

Еще одно изменение, опубликованное на официальном сайте Банка России, связано с отменой обязательных трёх дней на вступление в силу электронного полиса ОСАГО.

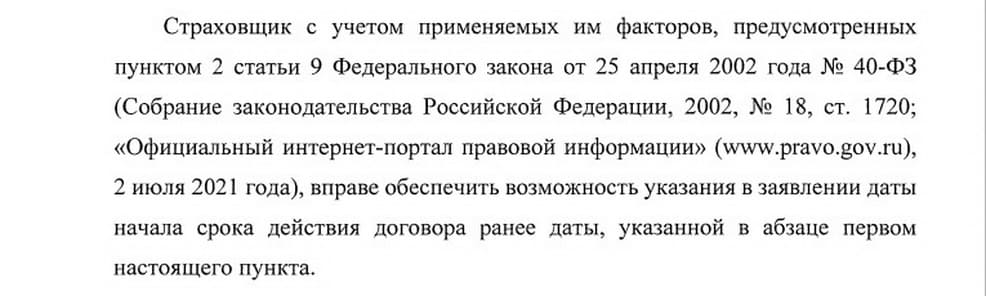

Вот сама выдержка из Указания ЦБ:

Что меняется? До 29 августа автолюбители могли купить е-ОСАГО на сайте выбранной страховой компании. Но электронная страховка вступала в силу не в день оформления договора, а только спустя 72 часа (3 дня). Такая трёхдневная временная франшиза была нужна для пресечения мошеннических схем, когда, попадая в ДТП, водители тут же оформляли онлайн страховку и получали страховое возмещение.

Теперь обязательный 3-дневный срок для вступления в силу новоприобретённого е-ОСАГО отменён. Однако это не означает, что временную франшизу вообще убрали. Страховые компании лишь получили право самостоятельно изменять срок начала действия электронного полиса ОСАГО, но в меньшую сторону. Например, для постоянных клиентов выбрать срок действия в день покупки е-ОСАГО на сайте. Или установить 1-2 дня на проверку информации о попадании в ДТП отдельно взятого клиента.

Дистанционное расторжение договора ОСАГО

Суть поправки в возможности автовладельцам досрочно расторгать договор ОСАГО без посещения офиса страховой компании. До 29 августа для этого требовалось личное посещение отделения СК.

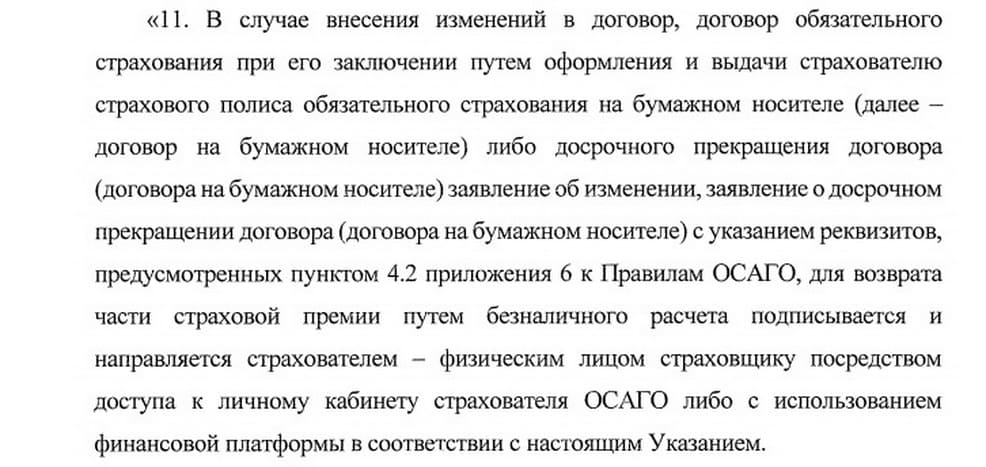

Вот выдержка из Указания:

Теперь неважно, какой полис ОСАГО оформлял водитель – бумажный или электронный. Если возникнет желание досрочно расторгнуть договор со страховой, можно не ехать к ним в офис, а воспользоваться сайтом страховщика. Для этого потребуется войти через Личный кабинет, заполнить электронное заявление и приложить сканы необходимых документов. После этого договор ОСАГО должен быть расторгнут, а водитель получит неиспользованную часть страховой премии (за вычетом 23% от части суммы).

Аналогичным образом, без поездки в офис страховщика, можно внести изменения в оба полиса. Так, если раньше, чтобы вписать нового водителя в бумажный полис ОСАГО приходилось наносить визит в страховую, то теперь нет необходимости куда-то ехать – всё доступно в дистанционном режиме, через интернет.

Штрафуют ли камеры за отсутствие ОСАГО в 2021 году?

И вообще неизвестно, когда в ЦАФАП и ГИБДД начнут автоматически фиксировать нарушителей без ОСАГО с рассылкой постановлений. Тем не менее, камеры уже научились выискивать в потоке те машины, чьи автовладельцы не купили автогражданку. Водителям даже приходят уведомления с предписанием приобрести полис ОСАГО. Но штрафы с камер за отсутствие страховки не введены и не действуют.

При этом если вас остановят сотрудники ДПС, а у вас при себе не окажется полиса ОСАГО – вам выпишут постановление по ст. 12.37 КоАП, где предусмотрен штраф от 500 до 800 рублей. Впоследствии вы сможете оплатить эти штрафы со скидкой.

Читайте также: