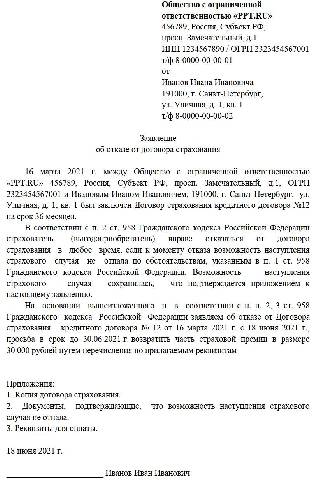

Заявление на расторжение осаго

Водители получили право досрочно прекратить договор ОСАГО с помощью сайта страховой компании – причем это касается как электронных, так и бумажных полисов. Страховщик должен вернуть часть страховой премии (то есть платы за получение полиса ОСАГО) безналичным способом. Документы, подтверждающие основания для расторжения договора ОСАГО, нужно будет приложить к заявлению в виде сканов.

Напомним, что досрочно расторгнуть договор ОСАГО можно после продажи машины либо в случае, если у страховой компании отозвали лицензию (п. 1.14 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Положением Банка России от 19 сентября 2014 г. № 431-П). Ранее регулятор разъяснял, что возвращается часть страховой премии за вычетом расходов страховой компании на осуществление страхования (20%) и резервов компенсационных выплат (3%), то есть будет удержано 23% от части страховой премии, подлежащей возврату.

Должна ли страховая компания выплатить возмещение по ОСАГО, если у нее отозвали лицензию, но водитель не подавал заявления о расторжении договора? Узнайте ответ из Энциклопедии решений. Договоры и иные сделки системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Еще одно нововведение – снят запрет на вступление в силу электронного договора ОСАГО со дня его заключения. По-прежнему действует общее правило о том, что водитель указывает в заявлении дату начала срока действия договора, но не ранее чем через 3 дня после направления заявления. Но теперь страховые компании получили право сокращать этот срок (при заполнении заявления будет видно, какую самую раннюю дату можно выбрать).

Кроме того, в новом порядке отражено обсуждаемое изменение – для получения полиса ОСАГО с 22 августа не нужно проходить техосмотр и предъявлять диагностическую карту (Федеральный закон от 2 июля 2021 г. № 343-ФЗ "О внесении изменений в Закон Российской Федерации "Об организации страхового дела в Российской Федерации" и отдельные законодательные акты Российской Федерации"). Правда, новое Указание Банка России вступит в силу только с 29 августа.Изменения внесены в Указание Банка России от 14 ноября 2016 г. № 4190-У "О требованиях к использованию электронных документов и порядке обмена информацией в электронной форме при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств".

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Собираем документы

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

ОСАГО является обязательным для всех водителей. Пользование автомобилем без полиса запрещено. За это накладывается штраф. Но в некоторых ситуациях, уже оформленная страховка, становится ненужной, вследствие этого можно вернуть часть потраченных на нее деньги обратно.

- Когда можно досрочно расторгнуть договор ОСАГО?

- Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

- В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

- Сроки возврата денег при досрочном расторжении ОСАГО

- Документы необходимые для досрочного расторжения ОСАГО

Когда можно досрочно расторгнуть договор ОСАГО?

Причины для завершения действия автостраховки:

- смерть собственника машины;

- авто не подлежит ремонту после ДТП;

- прекращение деятельности организации;

- продажа транспортного средства.

В случае непредвиденной кончины собственника автомобиля, расторгнуть договор могут лица, которые имеют доверенность на машину либо наследники умершего. Потребуется предоставить чек об оплате, ОСАГО и ксерокопию свидетельства о кончине хозяина авто. После этого действие автостраховки прекращается автоматически.

Когда авто было полностью уничтожено, то есть уже не подлежит восстановлению, сотрудничество меж страховщиком и компанией также приостанавливается. Помимо этого, одной из причин разрыва соглашения может быть государственная программа утилизации автотранспорта. В таких вариантах потребуется предоставить полис, чек об оплате и акт об утилизации.

Когда у фирмы отозвали лицензию, это также способно быть поводом для аннулирования сотрудничества. Но вернуть деньги при таком варианте будет практически невозможно.

Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

Закон гласит, что при преждевременном прекращении соглашения, в случаях, которые предусмотрены правилами автострахования, страховщик возвращает застрахованному часть денег в размере дали, предназначенной для страховых выплат и приходящейся на оставшейся срок действия документа или не прошедший период сезонного использования авто.

То есть возвращается лишь часть средств, которые предназначены для выплат. Эта сумма соразмерна оставшемуся сроку действия соглашения.

Согласно требованиям, установленным банком РФ, для обеспечения возмещений по страховке предназначено лишь 77 % от ее стоимости. А 23 % определены для иных целей, и вернуть их не получится в любом случае.

Чтобы рассчитать оставшуюся сумму, прежде всего, потребуется определиться с датой преждевременного завершения действия полиса:

- В случае смерти владельца – это день его кончины.

- Если произошла ликвидация компании - дата ликвидации.

- При полной конструктивной поломке машины – день ДТП, когда пострадал автомобиль.

- В случае отзыва лицензии компании - дата получения фирмой заявления.

- При продаже транспорта – день получения страховщиком заявления.

После того, как определили дату завершения договора, можно вычислить, сколько дней осталось действовать акту и какую сумму можно забрать. Например, если страховка еще будет работать в течение девяноста суток, при этом она была заключена на год, то можно вернуть 24, 6% (90:365≈24,6%) от первоначальной стоимости. Но так как 23% также не возвращаются, то в итоге можно получить только 18% (24,6%×0,77≈18,9%).

Когда соглашение было заключено не на целый год, то и платеж будет вычисляться немного иначе. Например, когда еще остались сто дней, а документ был заключен только на четыре месяца (например, с мая по август), то финансы, подлежащие возврат, будут вычисляться так: 100 / (31 + 30 + 31 + 31) = 81,3 %. А учитывая невозвращаемые 23%, заключительная выплата будет 62,6%.

В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

Вернуть (частично) сумму при преждевременном расторжении страховки можно в большинстве прецедентов. Но есть варианты, когда финансы забрать не удастся.

Возвратить средства не получится в таких ситуациях:

- Когда владелец транспорта предоставил неправдивую информацию о себе и авто. Не редко водители удаются к таким махинациям, чтобы понизить стоимость страховки. Если компания выявляет факт недобросовестного сотрудничества, она преждевременно расторгает договор без права возврата средств.

- Когда оплата обязательного страхования происходит в рассрочку, и очередной взнос не был произведен.

- Когда владелец хочет аннулировать страховку по причине того, что он не планирует использовать машину длительное время. В этом варианте разорвать соглашение преждевременно можно, но забрать деньги вряд ли получится.

- Когда компания-страховщик обанкротилась. Так как фирма считается неплатежеспособной, забрать оставшуюся сумму не представляется возможным.

Сроки возврата денег при досрочном расторжении ОСАГО

Владелец авто, представитель собственника либо его наследник может получить не использованную сумму в течение 14 суток после подачи заявления о преждевременном разрыве страхового акта.

Но на практике организации редко придерживаются установленных сроков. Поэтому следует знать, когда фирма не вернула деньги вовремя, она обязана выплатить неустойку размером в 1% за каждый день просрочки. Но этот платеж не может превышать стоимость полиса.

Если по прошествии двух недель после документального оформления денег, они не были выплачены, следует обратиться в офис страховой компании. Вполне возможно, что финансы задержалась на уровне бухгалтерии.

В противном случае потребуется взять ксерокопию соглашение, заявление о расторжении и посетить Союз Российских страховщиков. Данное учреждение регулирует работу страховых компаний. Можно попробовать через нее добиться возврата средств.

Документы необходимые для досрочного расторжения ОСАГО

Но обязательно потребуются:

- чек о регулярных платежах;

- обязательное страхование автогражданской ответственности (оригинал);

- документ о продаже машины;

- паспорт.

К расторжению ОСАГО водители часто прибегают из-за низкого качества обслуживания, задержек выплатах и других проблем со страховщиком. Отказавшись от услуг компании, застрахованное лицо получает обратно деньги за оставшиеся оплаченные периоды.

Когда можно расторгнуть договор

- смерть собственника транспортного средства. Для расторжения договора страхования ОСАГО достаточно будет предъявить страховщику сам полис, квитанцию о его оплате и копию свидетельства о смерти. Сразу после этого действие договора прекращается автоматически;

- повреждения, приведшие к невозможности восстановить автомобиль. Расторжение страхового договора ОСАГО возможно и в том случае, если транспортное средство было существенно повреждено в ходе ДТП и не подлежит восстановлению. Аналогичное правило действует, если машина была утилизирована в рамках государственной программы. Для прекращения договора ОСАГО нужно будет предоставить полис, квитанцию об оплате и акт утилизации;

- смена собственника транспортного средства. При продаже автомобиля часто требуется расторжение страхового договора ОСАГО, особенно если срок его действия превышает несколько месяцев. Старый полис будет бесполезен для нового владельца, так как он не сможет им пользоваться. Вам потребуются для расторжения ОСАГО документы о купле-продаже транспортного средства, полис и квитанция об оплате;

- отзыв лицензии у страховщика. Прекращение договора ОСАГО досрочно может произойти и не по инициативе водителя. Если страховщик потерял свою лицензию, то в этом случае заключенные с ним договоры становятся бесполезны. Важно отметить, что вернуть в этом случае деньги будет крайне проблематично.

Так как расторгнуть ОСАГО можно только при наличии веских причин, следует максимально тщательно подойти к вопросу выбора страховщика. Сотрудничать с ним придется целый год.

Какие документы вам понадобятся

- квитанция об оплате;

- полис;

- документ, подтверждающий личность страхователя.

Это стандартный набор документов, который нужен в любом из перечисленных выше случаев. В зависимости от ситуации, также потребуется предоставить акт об утилизации или свидетельство о смерти и документ, подтверждающую получение наследства.

Правила могут варьироваться. Некоторые страховые требуют также представить ПТС. Поэтому при досрочном расторжении договора ОСАГО следует позвонить страховщику и проконсультироваться по списку необходимых документов.

Когда обращаться в страховую компанию

Возврат ОСАГО при расторжении из-за продажи автомобиля рассчитывается только с момента подачи заявления. Поэтому в этой ситуации лучше поспешить. Чем раньше вы обратитесь к страховщику, тем больше денег сможете получить обратно.

В случае смерти владельца транспортного средства спешка не нужна. Здесь применяются другие способы расчета. Датой прекращения сотрудничества считается момент смерти. Именно от него выполняется расчет суммы к выплате при расторжении страховки ОСАГО.

В какие сроки выплачиваются деньги

Срок выплаты зависит от выбранного способа расчета. Если вы решили расторгнуть полис ОСАГО и получить деньги на счет, то это может занять до 14 дней. Выдача наличными в кассе страховщика происходит непосредственно в день принятия решения по вашему обращению.

При досрочном прекращении договора ОСАГО средства может получить собственник машины, страхователь по доверенности или наследник умершего страхователя.

Читайте также: