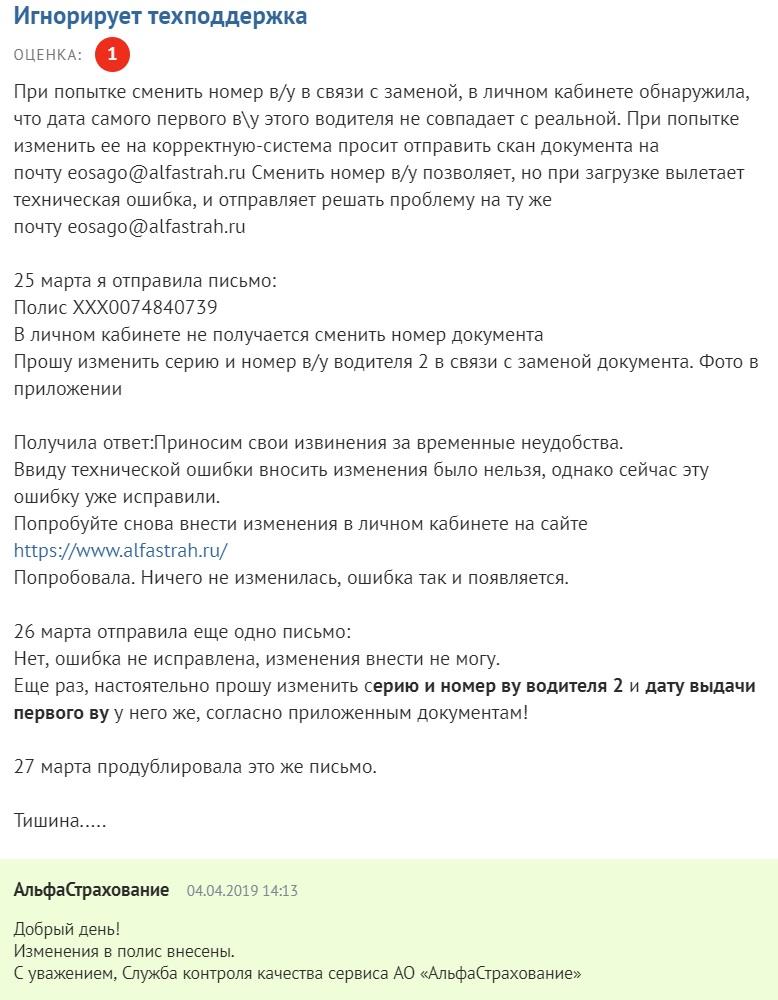

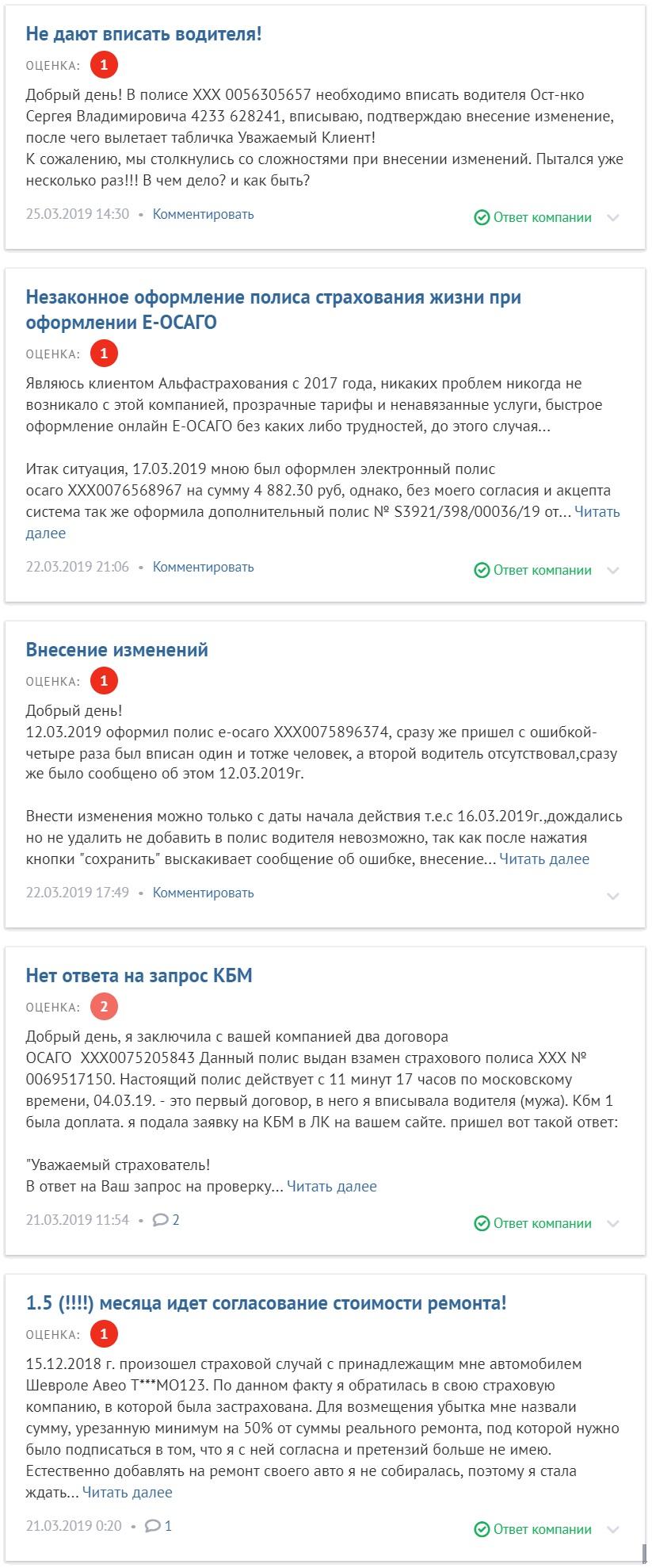

Ошибка 404 альфастрахование осаго

Полис ОСАГО теперь можно купить, не приходя лично в страховую компанию. Достаточно через интернет заполнить заявление и оплатить необходимую сумму. Затем свой электронный полис можно найти и распечатать.

Обязательно ли нужно распечатать свой электронный полис, купленный онлайн?

Оформленный таким образом страховой документ ОСАГО содержится в единой базе, по которой инспектор ГИБДД может его проверить. Теперь нет необходимости предъявлять его по требованию. Но всегда надежнее иметь распечатку, чтобы подтвердить наличие в ситуациях, когда остановили в местности, где имеются перебои с интернетом.

- Можно ли распечатать ОСАГО по номеру машины на сайте РСА?

- Как найти свой электронный полис и распечатать?

- Альфа страхование

- Росгосстрах

- Согласие

- Ингосстрах

- Ренессанс

- Ресо

- Югория

На законодательном уровне за владельцем транспортного средства закреплена возможность оформления полиса ОСАГО онлайн или в офисе страховой компании. В первом варианте на указанный при заполнении формы электронный адрес будет направлен документ, который можно сохранить и распечатать. В случае с получением страховки в офисе специалист заполнит заявку и выдаст полис.

Оба варианта — электронный или бумажный – для инспектора ГИБДД имеют одинаковую юридическую силу.

В ПДД сказано, что водитель в случае остановки инспектором ГИБДД обязан предоставить ему весь пакет документов на машину, включая страховой полис ОСАГО. При его отсутствии может быть выписан штраф в размере 500 рублей. При этом инспектор может проверить наличие электронного полиса по базе РСА. Но лучше его распечатать и показать.

Можно ли распечатать ОСАГО по номеру машины на сайте РСА?

Вся информация о выданных полисах ОСАГО хранится в единой базе Российского союза автостраховщиков. Найти свой документ можно на официальном сайте союза по его реквизитам или данным транспортного средства.

После заполнения формы поиска можно увидеть следующую информацию о полисе:

- наименование страховой организации;

- серия, номер страхового документа;

- срок действия полиса ОСАГО;

- информация об автомобиле, в отношении которого он выдан;

- перечень лиц, допущенных в управлению транспортным средством.

На сайте не предусмотрено формирование печатной формы документа. Поэтому сам полис распечатать невозможно. Сделать это получится только на сайте страховой компании, где оформлялся электронный документ.

Как найти свой электронный полис и распечатать?

У каждой организации, оказывающей страховые услуги, имеется свой официальный сайт. Воспользовавшись им, можно найти свой полис ОСАГО и распечатать его.

Альфа страхование

На сайте Альфа Страхования у владельца электронного документа имеется возможность получить к нему доступ в личном кабинете .

Сам полис для распечатки направляется на электронный адрес владельца сразу после его оформления и оплаты. Это файл в формате pdf, который можно сохранить и печатать по мере необходимости.

Росгосстрах

Согласие

- из личного кабинета на сайте ;

- из файла, направленного на e-mail, указанный при заполнении заявки.

Ингосстрах

Ингосстрах является крупнейшей страховой компанией в России. На ее официальном сайте можно оформить все виды страховок, не выходя из дома. Для владельцев автомобилей удобно подать заявку на новый полис ОСАГО или найти и распечатать уже имеющийся. Для этого потребуется:

Ренессанс

- войти на сайт по ссылке ;

- ввести логин и пароль в личный кабинет (или войти через учетную запись портала Госуслуг);

- найти свой документ в списке полисов;

- распечатать.

Югория

Наличие страховки ответственности водителя является необходимым для выезда на дороги страны. Е-ОСАГО можно оформить в любой страховой компании и предъявлять по требованию инспектора ГИБДД. Рекомендуется иметь с собой не только электронный вариант документа, но и его распечатку.

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

Что говорят страховщики

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

Практика тотальных проверок

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок. Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом. От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

Что делать добросовестному автовладельцу

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению. Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут. В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

Проверить наличие полиса ОСАГО от АльфаСтрахование в базе РСА по номеру договора. Проверка покажет, выгрузила ли страховая компания договор в Российский Союз Автостраховщиков.

Проверить полис КАСКО на ресурсе РСА невозможно. База РСА – это официальный источник доверия Страхователя. Чтобы минимизировать риск приобретения недействительного полиса просматривайте список страховых компаний, имеющих лицензию на право осуществления ОСАГО. Их перечень есть на сайте Банка России. Обращайтесь только в официальные офисы и к уполномоченным представителям.

Коэффициент бонус-малус – это показатель, изменяющийся в зависимости от частоты и размеров компенсационных выплат в течение нескольких последних лет. Россияне, не попадающие в ДТП в систематическом формате, получают до 50% скидки на страховое свидетельство. Однако коэффициент бонус-малус может работать и наоборот, становясь причиной увеличения цены ОСАГО. Поэтому многих водителей интересует вопрос о том, как восстановить КБМ.

Причины понижения КБМ

К числу основных причин, вызывающих снижение коэффициента бонус-малус, относятся:

- дорожно-транспортные происшествия;

- пропуск очередного годового периода страхования;

- вписывание в страховку водителей с меньшим показателем КБМ.

Если водитель пропускает страховой год по любым личным причинам, его коэффициент бонус-малус обнуляется, получая первоначальный, единичный размер. Также показатель КБМ будет снижен, если в страховку, помимо чрезвычайно аккуратного обладателя машины, вписывается человек, регулярно попадающий в аварии.

Как обнаружить ошибку

Сегодня в интернете существует большое количество сервисов, позволяющих отслеживать размер показателя КБМ. Основная платформа, используемая водителями для проверки коэффициента – это официальный сайт Российского союза автостраховщиков. Перейдя в нужный раздел портала, пользователь может ввести персональные данные и получить информативную выписку, включающую, в том числе и актуальный КБМ.

Для проверки коэффициента на сайте РСА водитель должен предоставить определенные данные. В специальные графы анкеты вводятся: дата заключения страхового договора, серия и номер водительского удостоверения, ФИО и дата рождения заявителя.

Проверить КБМ на сайте РСА могут не только физические, но и юридические лица. Для организаций этот показатель рассчитывается по уникальной формуле, в соответствии с правилами, отличными от личных, частных автомобилей.

Способы восстановления своего КБМ

Коэффициент бонус-малус помогает сильно экономить на ежегодной покупке ОСАГО. Однако этот параметр может стать причиной увеличения цены свидетельства. По закону, максимальный размер повышения стоимости полиса из-за неаккуратного вождения составляет 145%. На получение таких, крайне невыгодных условий, могут рассчитывать россияне, КБМ которых равен 2,45.

К счастью, сегодня существует множество способов, позволяющих восстановить показатель коэффициента до приемлемых значений. Так, даже водитель, потерявший документы на управление автомобилем, может вернуть класс аварийности в прежнее состояние.

К числу способов, использующихся для восстановления КБМ, относятся:

- личная подача соответствующего заявления в страховую организацию;

- сбор документов и адресация заявки в Центробанк России;

- задействование услуг специализированных брокерских компаний;

- обращение в сервисы Российского союза автостраховщиков.

Восстановление КБМ в РСА – наиболее предпочтительный и эффективный способ восстановления коэффициента. Граждане, потерявшие свои водительские удостоверения, могут подавать соответствующие запросы в Российский союз автостраховщиков в свободном формате.

Что нужно делать, чтобы восстановить КБМ самому

Коэффициент бонус-малус – это показатель, привязываемый к личным данным и водительскому удостоверению конкретного человека. Люди, осуществившие замену ВУ, могут восстановить прежний показатель безаварийности с помощью различных сервисов.

Работа по возвращению КБМ заключается в сборе нужных документов и создании соответствующей заявки. К числу основных служб, принимающих такие заявления, относятся: Центробанк, РСА, брокеры и сами страховые бренды. В зависимости от того, в какую компанию обращается водитель, разница и методика реализации процессуальных дел.

Восстановить КБМ через Центробанк РФ

Центральный Банк Российской Федерации – это служба, которая, кроме своих прямых финансовых обязанностей, занимается вопросами по расчету стоимости страховых услуг. Вернуть КБМ через Центробанк чрезвычайно просто.

Для этого водитель должен действовать в соответствии с шагами следующей инструкции:

Сотрудники Центробанка рассмотрят заявку в течение 30 суток с подачи. После указанного периода специалисты свяжутся с заявителем и объяснят, как вернуть КБМ.

Как восстановить КБМ через брокеров

Страховые брокеры – это компании, помогающие водителям, не привыкшим выполнять юридическую работу в самостоятельном формате. Сотрудники таких организаций, получившие нотариальную доверенность, посетят все нужные инстанции, в том числе и с запросом по восстановлению КБМ. Обращение к брокерам – это платное решение возникшей проблемы.

Как и куда подать заявления для восстановления КБМ в РСА

На вопрос о том, как изменить КБМ по базе РСА в формате онлайн, существует четкий и однозначный ответ в виде простой инструкции. 1 декабря 2015 года в России вступил в юридическую силу закон, регламентирующий правила обращения к сотрудникам РСА с целью восстановления коэффициента безаварийности. По представленным правилам, подать заявление в Российский союз автостраховщиков, могут люди, по каким-то причинам не доверяющие собственным страховым организациям.

Также обратиться к вышестоящей инстанции следует, если компания-страховщик отказывает в возвращении параметров безаварийности на неправомерных основах. Восстановить КБМ через РСА достаточно просто.

Что просить у страховой компании в заявлении по восстановлению КБМ

Нормативно правовые акты не предусматривают четкой формы написания заявок по восстановлению КБМ в РСА, однако регламентируют обязательные для включения информативные пункты. Водитель или его представитель должен оформить заявление со следующими требованиями:

- Восстановление коэффициента бонус-малус. Подробное описание проблемы, связанной с понижением нужного параметра.

- Выполнение перерасчета страховой премии по конкретному договору. Сюда также включаются подробные вычисления, а также вписываются реквизиты для совершения возвратной транзакции.

- Внесение нужных изменений в действующую страховку. Здесь указываются сроки корректировки бумаг, как правило, не больше двух суток.

- Передача новой информации в государственную систему АИС. Также следует указать сроки, по регламентам – не более пяти дней.

Сегодня российское дорожное законодательство не предусматривает четких образцов заявлений с просьбами о восстановлении коэффициента безаварийности. Однако каждая страховая организация работает по собственным регламентам. Отдельные автостраховщики могут вводить собственные примеры заполнения таких бумаг. Просмотреть образцы, как правило, можно на сайте компании или с помощью обращения в территориальный офис.

Чем доказывать необходимость исправления КБМ

Заявление с требованием о восстановлении коэффициента безаварийности желательно дополнить всевозможными информативными справками и документами.

В число бумаг, увеличивающих шансы на положительную резолюцию представленной заявки, входят:

- страховое свидетельство за прошлый отчетный период;

- копии старого и нового водительского удостоверения;

- свидетельства из прошлых фирм-страховщиков, подтверждающие отсутствие зафиксированных аварий.

Если нужно заняться исправлением КБМ после смены фамилии, следует приложить документы, указывающие на проведение соответствующих юридических и процессуальных мероприятий.

Что делать, если страховая служба не исправляет КБМ добровольно

К сожалению, не все страховые организации идут навстречу клиентам, желающим вернуть прошлый показатель безаварийности. При столкновении с подобной проблемой, водитель может обратиться в вышестоящие инстанции, написав заявление в Центробанк или РСА. Соответствующая жалоба оформляется в классическом письменном виде, с подробным описанием всех сопутствующих проблем. Прогрессивные россияне могут адресовать заявку в электронном виде, посредством официальных сайтов нужных служб.

Жалоба на неправомерные действия компании-страховщика в обязательном порядке включает в себя не только заявление, но и ряд документов:

- копии бумаг, подтверждающих факт обращения в страховую фирму;

- копии листов страхового договора, указывающих на наличие процессуальных отношений;

- бланки, включающие в себя данные о прошлых показателях коэффициента, присвоенных специалистами предыдущих страховщиков;

- свидетельства, указывающие на наличие аварий в течение времени предоставления страховых услуг.

Также следует приложить полис за прошлый отчетный период и копию водительского удостоверения. Восстанавливать КБМ можно исключительно с наличием указанных бланков и бумаг.

Надо ли обращаться в РСА с жалобой на неправильный показатель КБМ

Как вернуть переплату за ОСАГО из-за неправильного показателя КБМ

Возвращение переплаты за ОСАГО из-за неправильно рассчитанного коэффициента бонус-малус достаточно просто. Дело в том, что в момент подачи заявления на восстановление или перерасчет в страховую организацию, водитель также выдвигает требования о проведении соответствующей транзакции. В заявке указываются банковские реквизиты, на которые, в случае положительной резолюции от страхователя, будут отправлены деньги.

Заключение

Коэффициент бонус-малус – это чрезвычайно важный параметр, позволяющий водителям экономить на покупке годового свидетельства ОСАГО. При утрате или замене прав на управление автомобилем показатель обнуляется, возвращаясь к изначальному размеру. Вернуть прежние величины КБМ чрезвычайно просто – достаточно подать заявку в страховую фирму.

Для получения информации потребуется:

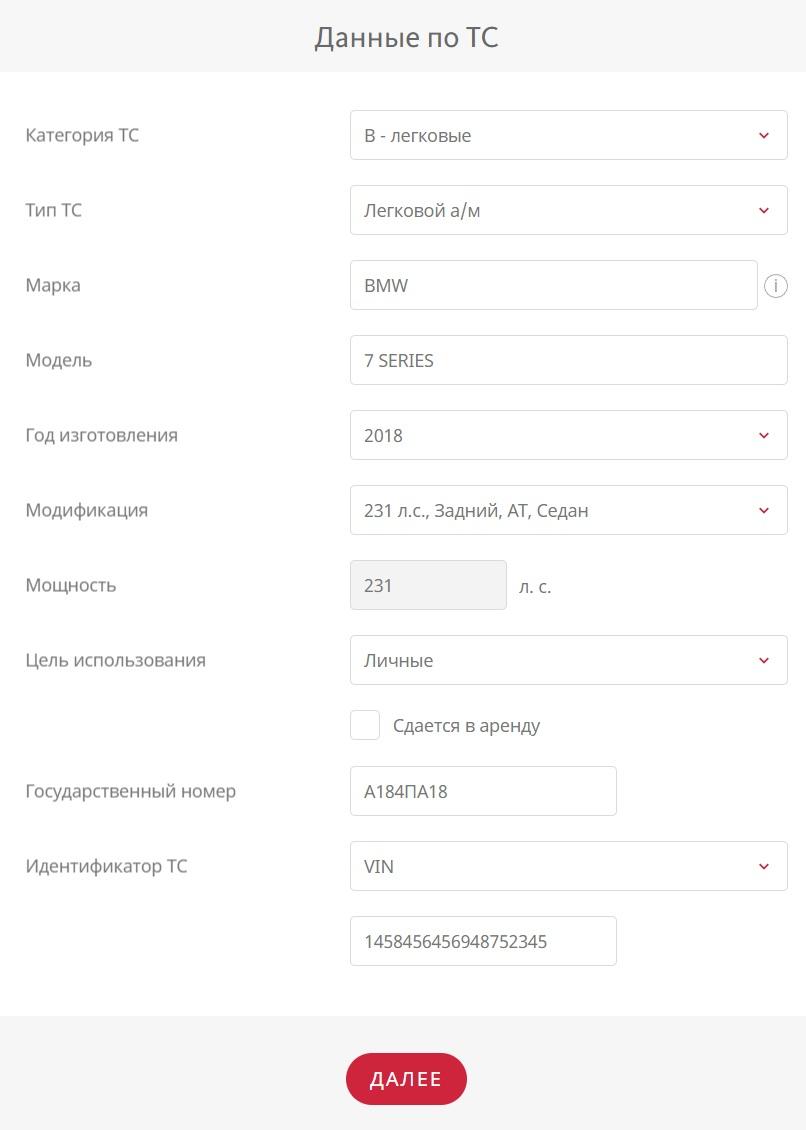

- Заполнение заявления . Это самый ответственный этап электронного страхования. Потребуется указать: паспортные сведения страхователя и собственника, срок страхования и период использования, характеристики автомобиля, номер диагностической карты. Все сведения следует вносить в точности, как они прописаны в документах.

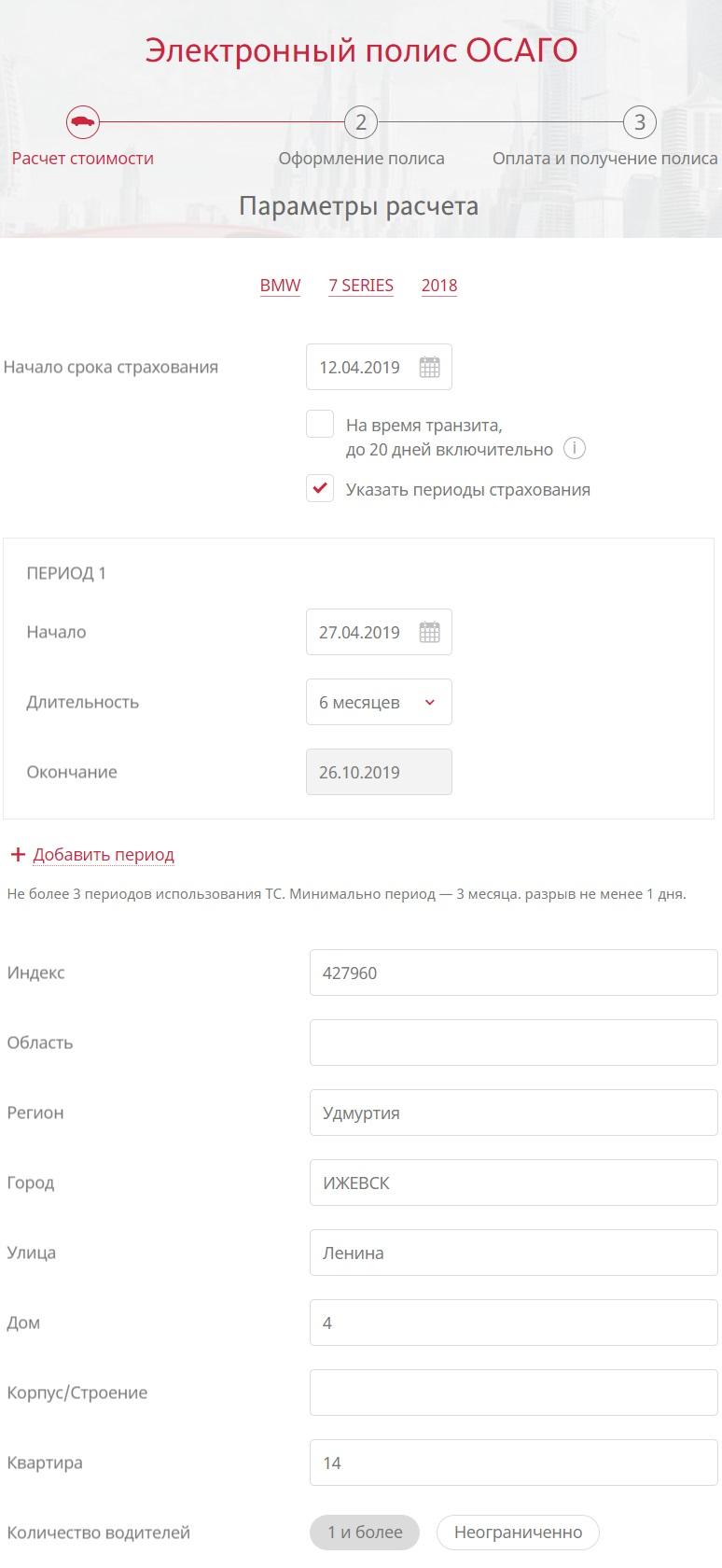

- Поскольку прописка собственника учитывается при расчете, в следующем разделе предстоит указать адрес регистрации владельца машины.

- начало действия страховки;

- период страхования, от 3 месяцев;

- адрес места жительства;

- данные о водителе (1 и более или неограниченно).

Важно! Согласно последним изменениям в законе, электронный полис е-ОСАГО вступает в силу не ранее чем через 5 дней, после оплаты. При этом стоит отметить, что день оплаты не учитывается. Именно поэтому приобретать страховку следует заранее.

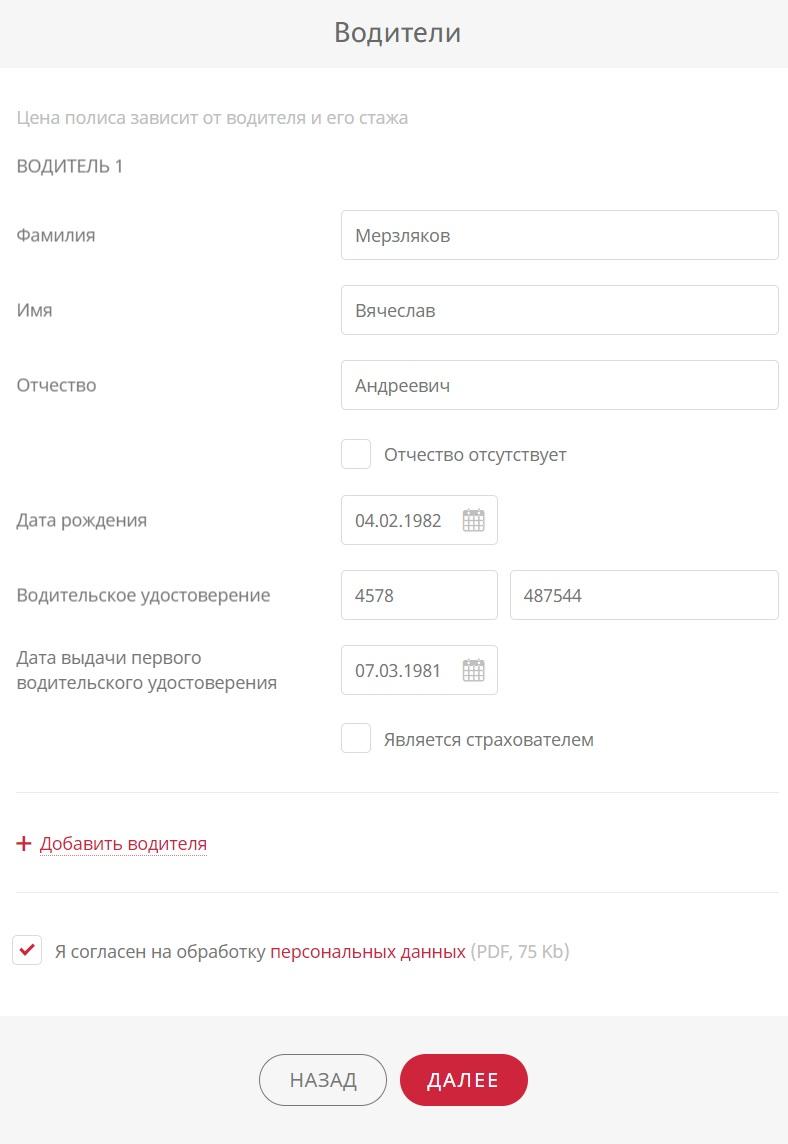

- Следующий раздел калькулятора посвящен водителям. Потребуется указать личные сведения каждого застрахованного и данные водительских прав. Дополнительно потребуется выбрать, с какого числа полис вступит в силу, и сколько водителей будут управлять ТС.

- ФИО;

- дата рождения;

- водительское удостоверение;

- согласие на обработку персональных данных.

- Для перехода в следующий раздел обязательно предоставить согласие на обработку персональных данных.

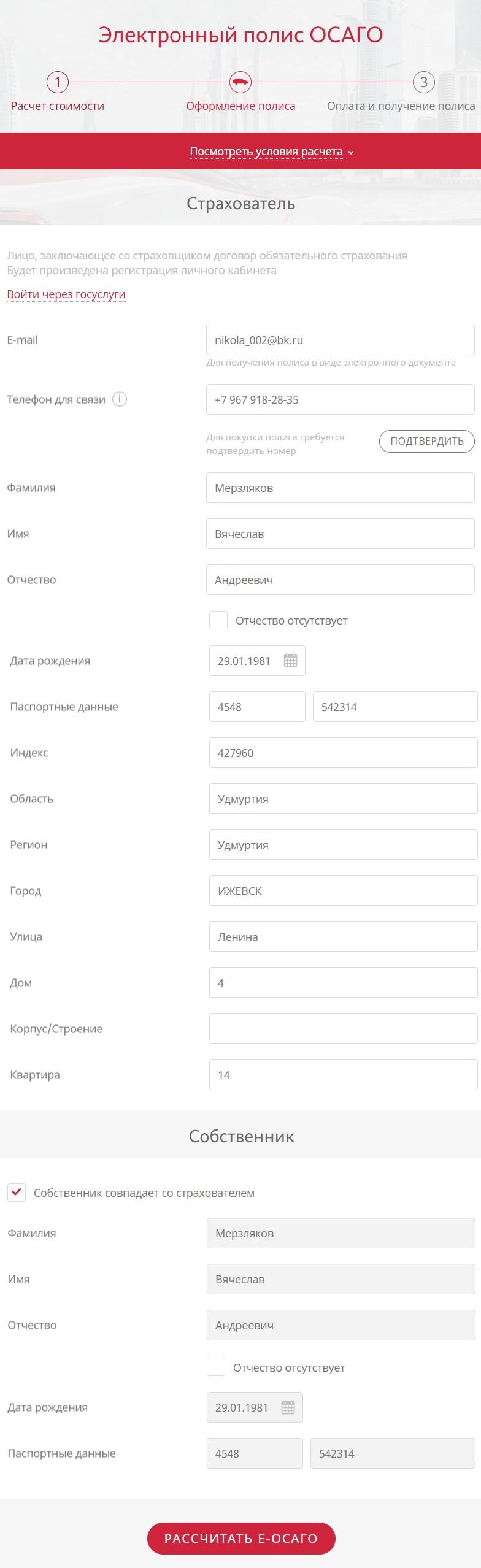

- Последнее, что предстоит сделать, чтобы получить расчет страховой премии по электронному ОСАГО – это указать данные страхователя и собственника транспорта.

- ФИО;

- дата рождения;

- паспортные данные;

- место жительства;

- E-mail и телефон.

- Для получения расчета потребуется подтвердить указанный номер сотового телефона.

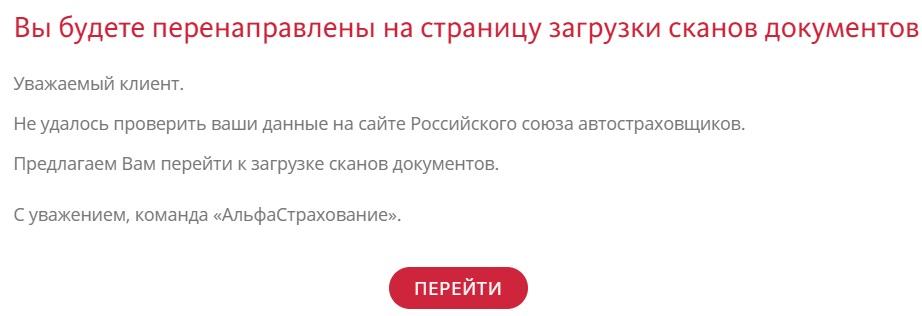

- Проверка . Процедура проверки длится по времени не дольше 30 минут. По итогам договору будет присвоен уникальный номер в базе РСА. В случае не удачи нужно будет загрузить сканы документов.

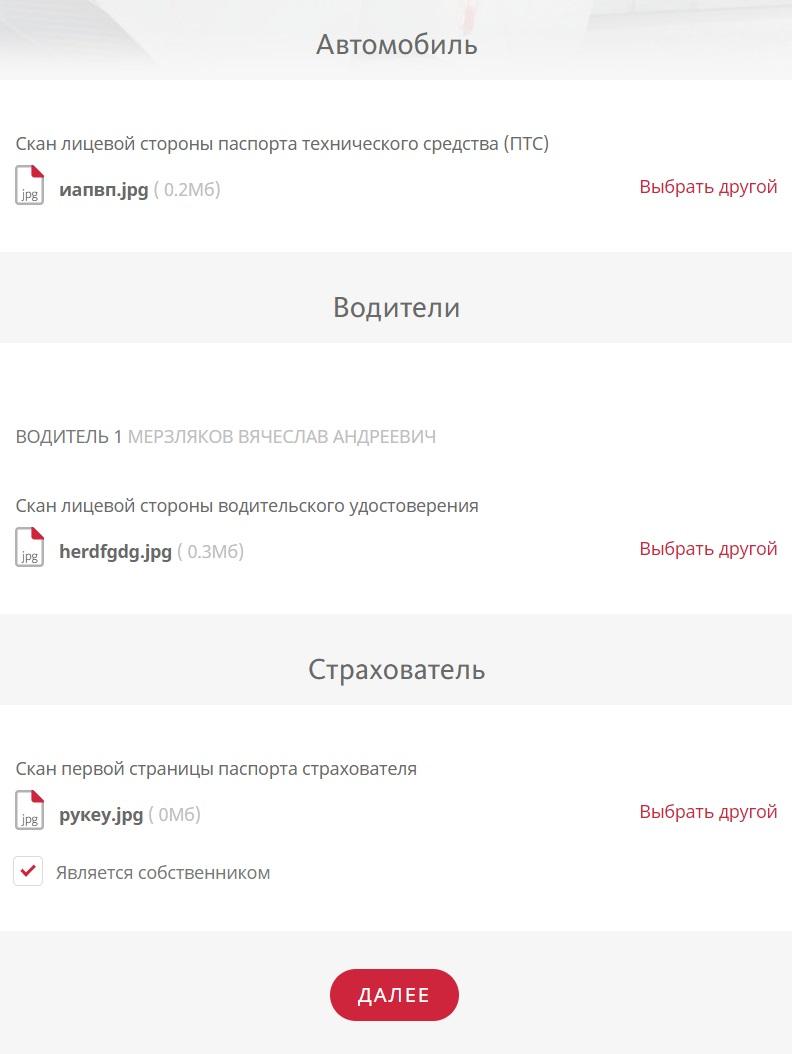

- Предоставление документов . Дополнительно страховщик может запросить копию паспорта и документа на машину. Указанные документы следует качественно сфотографировать и загрузить их в личном кабинете.

- Загрузите скан:

- лицевой стороны ПТС;

- водительского удостоверения;

- первой страницы паспорта.

- После внесения всех сведений появится подробный отчет о стоимости автогражданки. Если все устраивает, то можно переходить к процедуре оформления.

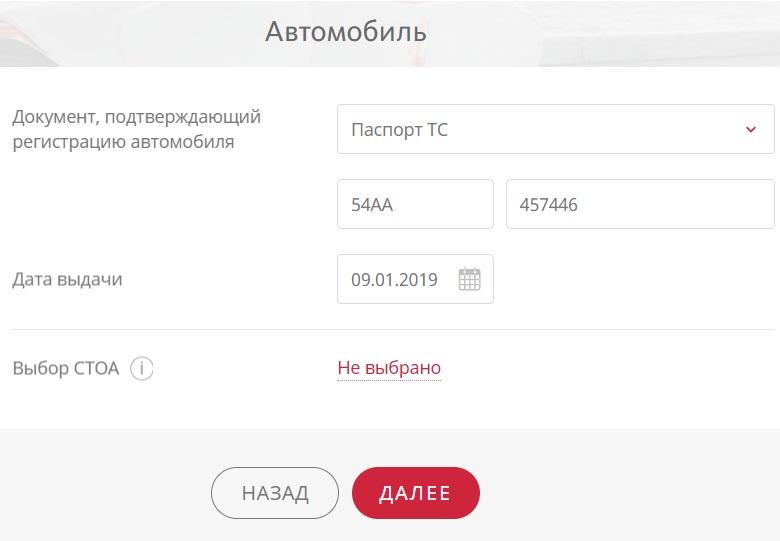

- Далее следует указать технические данные автомобиля:

- документ подтверждающий регистрация машины;

- выбор СТОА (при необходимости).

- Подписание и оплата . Последнее, что останется сделать – это проверить корректность указанной в полисе информации, подписать и внести оплату.

- Указываем данные карты:

- ФИО на латинице;

- номер карты;

- CVV код.

Спустя несколько минут после оплаты электронный договор поступит в PDF файле на адрес электронной почты, который был прописан во время заполнения заявления.

Даже при дистанционном оформлении бланка следует подготовить документы.

Список их минимальный. Какие документы нужны для физических лиц:

- паспорт владельца ТС и страхователя, если бланк автогражданки приобретает не собственник;

- регистрационные документы на транспорт;

- водительские права всех допущенных участников движения;

- диагностическая карта.

Юридические лица должны дополнительно предъявить уставные документы и реквизиты личного счета.

Важно! Что касается бланка диагностической карты, то она необходима если с момента выпуска авто прошло 3 года. Также документ запрашивается, если транспорт используется для перевозки людей (автобус или такси).

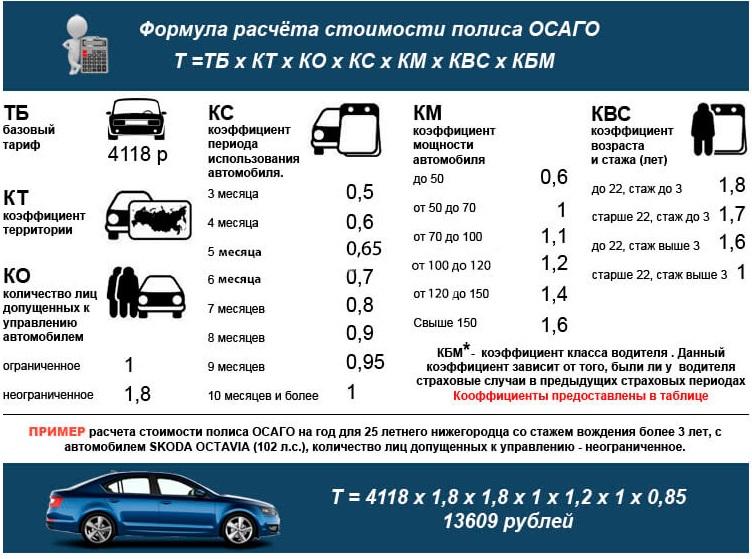

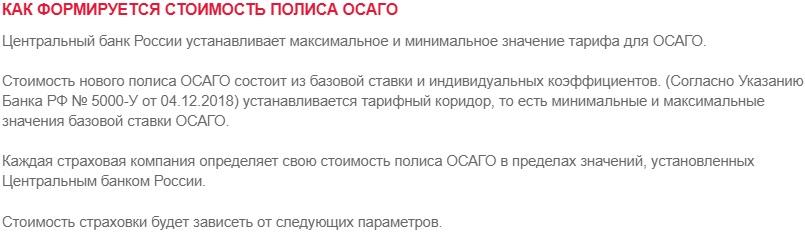

Расчет стоимости автогражданки делается согласно утвержденным тарифам, которые едины для всех финансовых компаний, которые работают согласно полученной лицензии от Центрального банка.

На расчет страховки влияет:

- Базовый показатель . Данный коэффициент зависит от типа транспортного средства: легковой, грузовой, автобус, мотоцикл, специальная техника.

- КБМ . Это показатель, который учитывается от наличия или отсутствия аварий. Безаварийные водители получают за каждый год бонус в размере 5%, в то время как аварийные повышающий коэффициент. Максимальная скидка для безаварийных водителей может быть 50%.

- Мощность . В зависимости от количества лошадиных сил применяется коэффициент. Чем больше мощность, тем выше показатель и стоимость договора.

- Сведения участников движения . В данном случае принимается к сведению возраст водителя и стаж вождения. Если участнику движения нет 22 лет, и стаж 3 года отсутствует, то цена полиса е-ОСАГО увеличивается на 80%.

- Срок . Приобрести бланк обязательной защиты можно на срок от 3 месяцев до 1 года. Чем меньше срок, тем ниже цена страховки.

- Нарушения . При расчете учитывается такой показатель, как нарушение правил. Это актуально только в том случае, если водитель покупает ОСАГО в одной компании. Повышающий применятся, если водитель: предъявил ложные данные, специально был виновником аварии.

Предлагаем скачать актуальные тарифы по ОСАГО на портале:

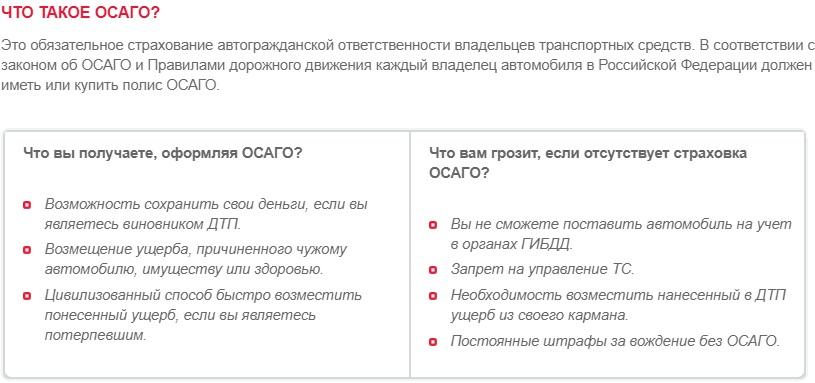

Как показывает практика, не все автолюбители знают, какие риски покрываются в рамках договора. Большинство водителей покупают бланк защиты только для того, чтобы предоставить сотруднику полиции при необходимости и избежать штрафа на дороге.

Рассмотрим, в каком случае страховщик обязан выплатить компенсационную выплату пострадавшему. Страховые риски:

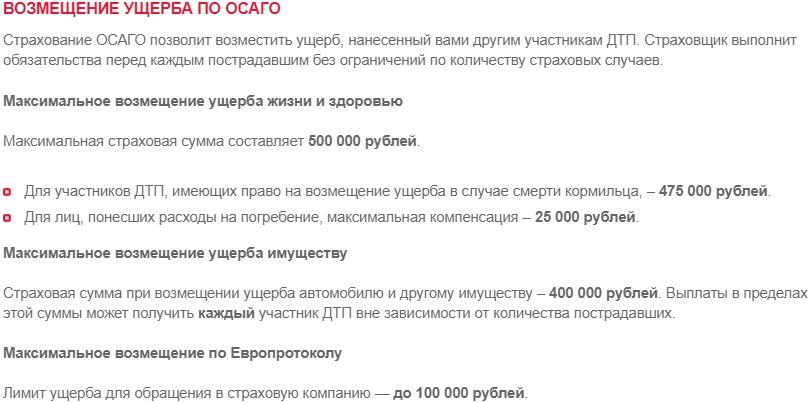

- Вред имуществу . Выплата полагается, если причинен ущерб транспортному средству. По состоянию на сентябрь 2018 года максимальный размер выплаты не может превышать 400 000 рублей. Если ранее указанный лимит делился на всех пострадавших, то согласно последним изменениям выплата делается каждому.

- Вред жизни и здоровью . Компенсация выплачивается, если в результате ДТП причинен вред жизни и здоровью водителю и пассажирам пострадавшей машины. Также выплата полагается пешеходу. Максимально возможный лимит по выплате на каждого человека не превышает 500 000 рублей.

Важно! Если сумма ущерба превышает установленные на законодательном уровне лимиты, то сверхлимитную сумму обязан компенсировать виновник. К примеру, сумма ущерба составила 500 000 рублей. В этом случае 400 000 рублей выплатит страховая компания, а 100 000 рублей виновная в аварии сторона.

- Удобство . Стать клиентом компании по обязательному страхованию можно дистанционно. Больше никаких очередей и посещения офиса. Для получения договора достаточно получить доступ в личный кабинет и купить защиту.

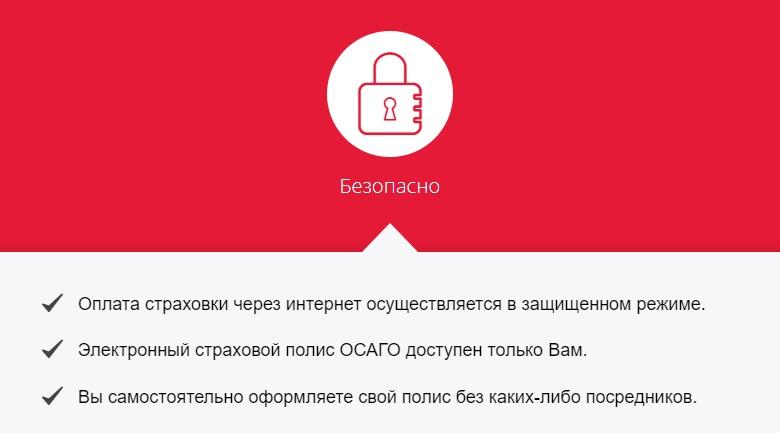

- Безопасно . Все данные, которые будут внесены в личном кабинете страхователя, доступны только вам и страховщику. Оплата страховой премии происходит в защищенном режиме, в результате чего мошенники не смогут украсть данные вашей карты.

- Честность . Вы сами делаете расчет страховой премии через калькулятор на официальном сайте. По итогам расчета появится итоговая премия и отчет, какие коэффициенты использовались при формировании цены.

- КБМ . При расчете страховой премии всегда учитывается коэффициент бонус-малус, который запрашивается с базы РСА. Это показатель, с помощью которого можно снизить стоимость договора, при отсутствии аварий. Простыми словами – это скидка по полису ОСАГО.

- Надежность . Каждый пострадавший в ДТП гарантированно получить компенсационную выплату.

- Предоставление дубликата . В случае утери полиса всегда можно распечатать дубликат через личный кабинет клиента совершенно бесплатно, за считанные минуты.

Как было отмечено, по договору ОСАГО установлены фиксированные лимиты на выплату. Если в результате ДТП сумма ущерба превышает установленные лимиты выплаты, то виновнику приходится компенсировать разницу самостоятельно.

Доступны две программы, в рамках которой лимит увеличивается на:

При оформлении автогражданки через интернет у каждого водителя возникает много вопросов. Рассмотрим основные.

- Где получить ответы на популярные вопросы?

Задать интересующие вопросы всегда можно на нашем портале, через форму обратной связи или на сайте страховщика.

Как происходит оплата полиса е-ОСАГО?

Внести средства в счет оплаты бланка автогражданской ответственности можно по карте. Страховщик принимает любые карты платежной системы Visa и Master Card. Если являетесь клиентом АльфаБанка, то перечислить средства можно через личный кабинет.

Как происходит продление е-ОСАГО?

Купить полис обязательного страхования на новый срок можно только за 60 дней до окончания действия ранее оформленного. Для продления следует посетить личный кабинет клиента и заказать страховку. Вносить сведения не потребуется, поскольку вы уже являетесь клиентом страховой организации.

Как быть, если не получается пройти проверку по базе РСА?

Что делать, если сотрудник ГИБДД просит предоставить договор, которого нет на руках?

Согласно закону сотрудник обязан проверить наличие полиса через специальный портал ИМТС МВД РФ или по базе РСА. Если система показывает наличие бланка, то согласно ч. 2 статьи 12.3 КоАП РФ сотрудник ГИБДД не имеет права выписывать штраф. Чтобы избежать недоразумений на дороге, лучше распечатать бланк договора или сохранить фотографию в мобильном телефоне.

ДТП – всегда стресс для автолюбителя. Главное в такой ситуации – это собраться и правильно зафиксировать страховое событие.

Что делать при наступлении ДТП:

Важно! Если ранее показывать машину было необязательно, то теперь страховщик может отказать в выплате на законном основании, если требование нарушено.

В рамках правил зафиксировать страховой случай можно самостоятельно, путем заполнения европротокола. Это возможно, если:

- нет пострадавших;

- сумма ущерба не превышает 100 000 рублей;

- в ДТП участвует только 2 транспортных средства;

- участники движения договорились, кто прав и виноват.

Важно! Если по европротоколу обратиться через 5 дней, то получить выплату не получится. В такой ситуации пострадавшему придется самостоятельно компенсировать ущерб.

Изучив отзывы, можно отметить, что владельцы транспортных средств оставляют как положительные, так и отрицательные.

Что касается положительных мнений, то водителей радует возможность дистанционного оформления и отсутствие дополнительных услуг.

Из отрицательных отзывов встречаются такие, как невозможность внести дополнения в электронный полис через личный кабинет и заявить об убытке. Для этого следует обращаться в офис и тратить личное время.

Добрый день! застраховали автомобиль, ОСАГО месяц назад, в случае смены автомобиля возвращается, ли частичная стоимость страхового взноса на этом основании?

Добрый день! застраховали автомобиль, ОСАГО месяц назад, в случае смены автомобиля возвращается, ли частичная стоимость страхового взноса на этом основании?

Мне, Голудину Александру Тимофеевичу, водителю со стажем 44 года вы посчитали стоимость страховки ОСАГО на 6 месяцев за 11990 руб. Мой КБМ 0,5 КВС 0,93. Почему. Только время потерял. Наверное надо обратиться в другую страховую компанию. Оформить надо сегодня.

Мне, Голудину Александру Тимофеевичу, водителю со стажем 44 года вы посчитали стоимость страховки ОСАГО на 6 месяцев за 11990 руб. Мой КБМ 0,5 КВС 0,93. Почему. Только время потерял. Наверное надо обратиться в другую страховую компанию. Оформить надо сегодня.

Читайте также: