Как отказаться от каско при автокредите на второй год в сетелем банке

Приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с дополнительной статьёй расходов: в банке их ставят в известность, что сделка состоится только при оформлении договора каско. Насколько это правомерно и есть ли шанс избежать лишних трат? Данный материал поможет разобраться во всех тонкостях.

Почему банки требуют оформить каско?

Позицию банка понять несложно: ему нужны гарантии того, что должник вернёт заёмные средства. До полного погашения кредита сам автомобиль играет роль залога. В случае угона или гибели транспортного средства банк теряет возможность изъять его за просрочку, и у клиента может пропасть мотивация продолжать выплаты. Рано или поздно финансовые организации получают свои деньги назад через суды или коллекторские службы, но это отнимает много времени и сил.

Проблемы при соблюдении кредитного договора порой возникают и у автовладельцев, вынужденных делать дорогостоящий ремонт после ДТП или иного повреждения автомобиля. На это уходят все свободные финансы, а на платежи по кредиту попросту не остаётся средств.

В подобных ситуациях наличие каско выгодно обеим сторонам. Заёмщику можно не волноваться о платёжеспособности должника, а владельцу не приходится платить неподъёмные суммы после каждого происшествия с машиной: бремя ложится на страховую компанию.

Нужно ли каско при автокредите с точки зрения законодательства?

Пункт 2 статьи 16 Закона о защите прав потребителей гласит, что попытки предоставить услугу при условии приобретения других услуг запрещены. Противоречат подобные требования и статье 421 Гражданского кодекса РФ. В нашей стране обязательным является только наличие страховки ОСАГО, от заключения договора добровольного страхования автомобилист вправе отказаться.

В то же время важно понимать, что и банк тоже вовсе не обязан выдавать вам заём или даже объяснять причины отказа. Оформление каско не прописывается в документах в числе обязательных условий кредитования, но если вы не захотите заключать договор страхования, то и вашу заявку на кредит, скорее всего, отклонят на вполне законных основаниях.

Можно ли не оформлять каско при автокредите на второй и последующий годы?

Единственный возможный вариант не оформлять каско на второй год и далее – досрочное погашение кредита. Тогда автомобиль перестанет быть предметом залога, и вы сможете поступать на свой страх и риск. Но пока вы продолжаете возвращать заём, полис каско продлевать придётся. Другой вопрос, что рыночная цена авто постепенно уменьшается, а вместе с ней снизится и стоимость полиса по сравнению с первым годом.

Как получить автокредит без страхования по каско?

Самый верный способ занять деньги без каско – нецелевой кредит на потребительские нужды. Чтобы его оформить, не требуется залог и пояснение, для чего нужны средства. Правда, потолок суммы ниже, а период кредитования короче, чем в автокредите. И главный минус – более высокая процентная ставка. К тому же банки обычно требуют оформить страхование жизни заёмщика, что также увеличивает платежи по кредиту. В итоге экономия окажется не очень существенной, а страховой защиты у автомобиля не будет.

Разумно ли отказываться от каско на кредитный автомобиль?

По обязательному полису ОСАГО страховыми случаями считается лишь небольшой процент происшествий: ДТП, которые произошли не по вине водителя. Страховое покрытие каско значительно шире. Страховщик берёт на себя обязательства возместить ущерб, полученный в результате:

- угона;

- кражи отдельных деталей;

- вандализма и других противоправных действий третьих лиц;

- столкновения с движущимися и неподвижными транспортными средствами;

- повреждений различными предметами, в том числе при наезде;

- стихийных бедствий;

- пожара или взрыва, включая возгорание электропроводки.

То есть в полис включено абсолютное большинство неприятных ситуаций, которые могут случиться с автомобилем в пути или во время стоянки. Практически при любом происшествии вам не придётся искать дополнительные деньги в придачу к выплатам по кредиту.

На уверенности в завтрашнем дне не следует экономить. Даже если вы найдёте лазейку, позволяющую получить автокредит без каско, это будет рискованным решением. Разумнее застраховать транспортное средство и чувствовать себя спокойно.

Способы уменьшить стоимость каско

И наконец, самую солидную экономию предлагает каско с франшизой. По условиям этого пакета при наступлении страхового случая определённую фиксированную сумму страхователь выплачивает из своего кармана. Как правило, размер этой суммы таков, чтобы покрывать мелкие неприятности, но при выплате компенсации за значительные происшествия она почти незаметна. Покупка полиса с франшизой обойдётся на 15-20% дешевле, чем стандартное каско.

Таким образом, доступен целый ряд возможностей заключить договор каско при автокредите на выгодных условиях. С учётом этого идея отказаться от страховки и оставить автомобиль без защиты представляется ещё менее целесообразной.

Автокредит и ипотеку связывает многое. Помимо того, что оба займа являются целевыми, покупаемая собственность должна быть застрахована. В отличие от ипотечного страхования, на законодательном уровне признанного обязательным, требования кредиторов купить полис КАСКО не имеет подтверждения в законах. Заемщику предстоит принимать сложное решение, купить добровольную страховку на залоговое авто, либо оформить отказ от КАСКО и столкнуться с неприятными последствиями со стороны кредитора.

С точки зрения закона и позиции банков

Поскольку покупатель авто обращается в банк, не имея достаточной суммы для расчетов с продавцом, интерес к сокращению расходов за счет отказа от страхования КАСКО, понять можно. Правда, банки продолжают настаивать, что полная страховая защита по кредитному авто является одним из условий кредитования.

Чтобы окончательно прояснить вопрос, обязательно ли КАСКО при автокредите, стоит обратиться к федеральному законодательству:

- Закон о защите прав потребителей. Согласно п.16 ст.2, кредитные учреждения не вправе навязывать страховые услуги, которые квалифицируются как добровольные. Ни банк, ни страховая компания не могут по умолчанию добавлять услугу, которая не была согласована с потребителем.

- Гражданский Кодекс РФ. Статьей 421 гарантировано право гражданина не пользоваться страховыми услугами, если это противоречит его желаниям. Включая пункты о подключении страховой защиты с согласия заемщика, банки стали ссылаться на подписанный договор как на документ, подтверждающий добровольное оформление на момент подписания кредитного договора.

Если заемщик отказывается от страховой защиты, банк не может основывать свое решение на позиции клиента. Однако при рассмотрении заявки кредитор и не обязан сообщать причины отказа. Получается, что добровольная страховка КАСКО не должна включаться в обязательный перечень условий кредитования, однако по факту найти банк, готовый согласиться выдать крупную сумму, не имея гарантий сохранности залогового объекта, непросто.

При получении предварительной консультации в банке, заемщик получит утвердительный ответ, однако это никак не повысит шансов на согласование займа. Даже если кредитная организация согласится выдать средства, сумма окажется ниже, либо процентная переплата вырастет. Как альтернативный вариант, клиенту предложат увеличить долю первоначального взноса.

Почему банки навязывают автостраховку

Есть несколько причин, почему банки так неохотно согласуют займы, необеспеченные страховкой, или требуют обязательного включения в перечень условий оформление КАСКО. Чтобы понять позицию банков, необходимо изучить особенности автокредитования.

Банк выдает крупную сумму на довольно длительный срок, и нуждается в дополнительных финансовых гарантиях. По этой причине машина оформляется в залог до окончания оплаты кредита. Чтобы обеспечить сохранность залогового имущества, потребуется страховка, которая покрывала бы все возможные риски повреждения или утраты авто.

Помимо надежной защиты в период выплаты долга заемщиком, банк, подключивший нового страхователя, получит бонусы от страховщика. Если же страховая компания входит в банковскую структуру, доход еще выше.

Помимо страховки КАСКО банки часто настаивают на подключении дополнительной защиты от рисков для здоровья и жизни заемщика, а также потери дохода или наступления инвалидности.

Если платежи по кредиту прекратились, банк сможет взыскать остаток долга со страховщика, если причиной неплатежей стало наступление страхового события.

Такая забота о благополучном завершении выплаты должна повысить безопасность сделки с выдачей займа, однако вовсе не входит в планы заемщика, испытывающего недостаток в средствах на покупку авто.

Можно ли отказаться от КАСКО в автокредите

Уже при подаче заявки заемщика просят определиться, будет ли подключена защита КАСКО при покупке авто в кредит. Если подобный вопрос не задают при согласовании займа, тема оформления добровольной страховки не обсуждается по умолчанию, поскольку она предусмотрена условиями кредита.

Если отказаться от страховки до оформления договора, можно остаться без кредита. Опасения, что кредитор откажется от выделения суммы, заставляет соглашаться со всеми условиями и требованиями. Впоследствии клиент надеется отказаться от невыгодной страховки, либо продолжает исправно вносить новые платежи.

Иногда отказаться от КАСКО невозможно, поскольку это условие заложено параметрами льготных госпрограмм. Банки, работающие на рынке автокредитования с применением госсубсидий (например, ВТБ 24, Совкомбанк, Сетелем), согласуют займ при условии подключения КАСКО.

Сразу после подписания документов

Проблема в том, что банки научились обходить установленное ограничение, включая в пункты кредитного соглашения обязательность страховой защиты. Отказаться от продолжения оплаты взносов также нельзя, поскольку стоимость полиса оплачивают заранее и за весь период, и только потом принимают первый взнос и согласуют сделку.

Чтобы не платить КАСКО по автокредиту, многие делают выбор в пользу нецелевых займов, когда банк не оформляет залог и не требует согласования цели расходования выделенных средств. Минус такого кредитования – в коротких периодах погашения и относительно небольшой сумме, ограничивающей выбор авто для покупки.

Добровольная страховая защита оказывается невозможной, если покупатель выбрал авто, возраст которого превышает 10 лет. Раз компания не страхует старое авто, кредитное учреждение с высокой вероятностью откажет в выделении средств. Единственным вариантом станет получение потребительского займа.

Когда проходит первый год выплат, наступает пора снова задуматься о продлении или отказе от страхового полиса. До того, как оплачивать второй год, стоит уточнить у страховщика о возможных скидках, перехода на неполное КАСКО при пролонгации.

Можно ли на второй год не продлевать страховку

Собираясь отказаться от КАСКО при автокредите на второй год погашения, автовладельцу рекомендуется изучить пункты в соглашении, разъясняющие последствия отказа от покупки страховки на второй год автокредита.

Если отказаться от страховки, есть риск начисления штрафных санкций за отказ от продления защиты на следующий год. Альтернативный вариант – в пересмотре страховой суммы. Клиент страхует не сам автомобиль, а свои непогашенные обязательства перед банком. Снижая размер выплат по наступлению риска, человек уменьшает стоимость самого полиса.

Перед продлением договора с той же компанией, рекомендуется проанализировать текущие предложения других страховщиков. Возможно, банк согласится с переходом клиента на обслуживание к другому страховщику с более выгодным предложением.

Если не продлить страховку на второй год, в скором времени банк предъявит новые требования с повышением процентной ставки, как минимум на полпроцента в год.

Если решено не пользоваться полноценной защитой страховщика, при наступлении ДТП или угоне машины, заемщику придется оплачивать ремонт из собственных средств и погашать оставшийся долг перед банком самостоятельно.

Можно ли отказаться от страховки на третий и четвертый год

Обычно автозайм получают минимум на 3 года. Если предстоит гасить долг на третий год, имеет смысл рассмотреть возможность досрочного погашения, пока банк не применит повышенные ставки из-за отказа продлевать КАСКО. Если кредит погашен, заемщик вправе отказаться от услуг страховщика в любой момент через подачу заявления.

Для остальных владельцев машины в кредите вариантов только два:

- Подписать новое соглашение и оплатить взнос.

- Отказаться от страховки с последующим пересчетом процентной ставки.

После расторжения страхового договора есть риск, то банк потребует вернуть деньги досрочно, потеряв страховую защиту на залоговое имущество.

Продлевать ли КАСКО при досрочном погашении

Когда заемщик погасил последний платеж, обязательства, связанные с оформлением добровольного полиса, прекращаются. Потребность в продлении КАСКО зависит от конкретных обстоятельств:

- вероятность попадания в ДТП;

- аккуратность и опыт водителя;

- риски угона, получения повреждений;

- стоимости услуг страховщиков.

Осторожным водителям, уверенно управляющим транспортным средством, принимающим все меры безопасного хранения автомобиля, страховка КАСКО бывает невыгодна. Начинающим водителям, с высоким риском попадания в аварию, имеет смысл подумать о продлении страховой защиты. Для правильного решения используют данные о предыдущем опыте вождения с КАСКО – если стоимость оказанных по страховке услуг превысила цену полиса, в продлении договора есть смысл.

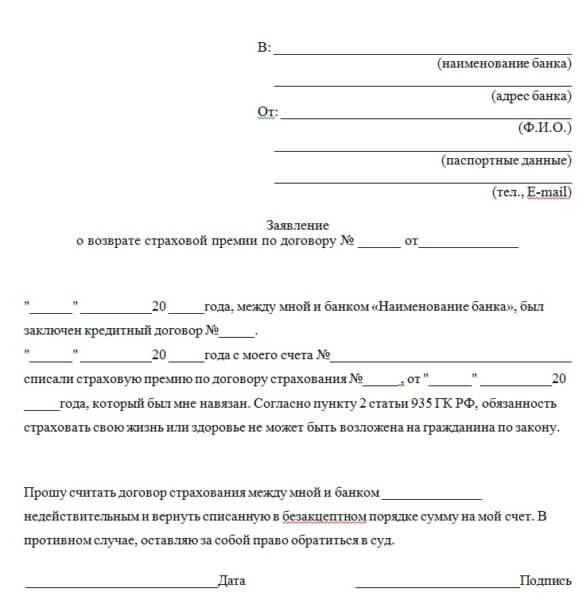

Как правильно отказаться от КАСКО

Чтобы отказаться от полиса КАСКО, достаточно дождаться окончания срока действия полиса или завершения кредитных выплат. Для досрочного прекращения страхования, обращаются к страховой компании с заявлением, в котором указывают основную информацию о страхователе, банке, реквизиты кредитного договора (номер, дату подписания). В тексте заявления описывают причины расторжения договора и отказа оплаты страхового полиса. Стоит упомянуть о том, что ежемесячные платежи по кредиту вносились вовремя и в полном объеме на протяжении всего предыдущего периода кредитования. В качестве возможной причины отказа указывают финансовые затруднения. Заявление должно быть подписано лично заемщиком и датировано.

К заявлению прикладывают квитанции о внесенных платежах, копии финансовых документов и подтверждающие слова заявителя бумаги.

Перед обращением к страховщику рекомендуется уточнить порядок досрочного расторжения на сайте компании. Там же могут быть подготовлены бланки заявлений и подробное описание списка прилагаемой документации.

Отказываясь от страховых услуг до завершения кредитного договора, рекомендуется внимательно изучить пункты договора с банком, посвященные отказу от КАСКО и договор со страховой компанией (разделы о возврате КАСКО). Если экономия на страховке окажется выгоднее, чем переплата по автокредиту после отмены добровольного полиса, а риски наступления страховых событий минимальны, отказ от услуги целесообразен.

Врожденная экстравертка. Закончила Национальный исследовательский университет "Высшая школа экономики", г. Москва факультет экономики, банки и банковское дело. Даю бесплатные финансовые консультации.

У каждого, кто приобретал машину на заемные средства, возникал вопрос, как отказаться от КАСКО при автокредите. Формально такой вид страховки дело добровольное, однако фактически получить одобрение от банка на кредит будет невозможно. Безвыходная ситуация?

На самом деле варианты есть. Но чего нет, так это простого способа избежать дополнительных трат, ведь банки тщательно оберегают себя от излишних рисков, перекладывая решение этой проблемы на автовладельцев. В нашей статье мы расскажем, есть ли способы отказаться от КАСКО при покупке машины в кредит, а также разберем варианты экономии на этой страховке.

Необходимость КАСКО при автокредите

Закон обязывает автовладельцев в обязательном порядке покупать страховой полис ОСАГО. КАСКО официально относят к добровольным видам страхования. Однако так ли все просто на практике?

Покупка машины в кредит подразумевает гарантии в виде залога этого транспорта. Для защиты заложенного авто банки требуют оформления страховки. По этой причине нежелание оформления КАСКО может стать поводом отказа в кредите. Несмотря на данную практику, все же возможно оформить кредит на машину без КАСКО.

Чаще всего банк не раскрывает причину отказа в кредитовании. Однако неофициальные источники утверждают, что обычно это происходит из-за уклонения от оформления КАСКО.

Официально вам скажут, что можно отказаться от оформления КАСКО при автокредите. Но на практике последствием такого действия станет отрицательное решение по займу.

Также при нежелании заключать договор КАСКО могут быть ухудшены условия кредитования следующими способами:

- увеличением процентной ставки;

- сокращением срока действия кредита;

- возрастут требования к величине первоначального взноса;

- не исключено появление комиссий банка за различные процедуры: обслуживание кредита или оформление документов.

Водитель чаще всего ищет, как отказаться от КАСКО при автокредите, из-за его высокой стоимости. Обычно право выбора программы страхования банк оставляет за собой, и вряд ли мотивируется при этом минимальной стоимостью КАСКО.

При отсутствии возможности оплатить КАСКО сразу банк включает ее стоимость в сумму кредита, что сильно увеличивает общую переплату.

Однако экономией отказ от страховки тоже нельзя назвать. Ведь если с автомобилем что-то случится, оплата зачастую недешевого ремонта целиком ляжет на плечи автовладельца.

Слагаемые стоимости КАСКО

У каждой страховой компании своя система оценки рисков и их вклада в стоимость полиса. Однако как в ОСАГО, так и в КАСКО значимым фактором является возраст водителя и стаж. Тут особо показателен случай, когда один полис оформляется на нескольких человек – для расчета стоимости возьмут данные самого неопытного из водителей. Также рассматривают, были ли у водителя ДТП, кто оказался виновным и пострадавшим. Эти данные находятся в открытом доступе для всех страховщиков.

Кроме того, в 2020 произошла либерализация ОСАГО, в результате страховые получают информацию от ГИБДД обо всех нарушениях ПДД водителем. И эта информация также существенно влияет на стоимость полиса.

Цена ОСАГО определяется мощностью мотора транспортного средства. Расчет КАСКО несколько сложнее – тут во внимание берут его производителя, модель и год выпуска. Дело в том, что эти факторы напрямую влияют на вероятность угона авто. Страховщики определяют это на основании статистических данных. При этом сначала анализируется собственный опыт выплат за угнанные машины, а затем только рассматриваются данные МВД. Также от марки и модели транспорта зависит сумма страховки от ущерба, ведь стоимость ремонта напрямую определяется ценами на услуги и дороговизной запасных частей.

Существенную часть к цене КАСКО добавляют различные опции. Это может быть предоставление подменного авто на период ремонта или выезда страхового представителя (аварийного комиссара) на место аварии. Для оптимизации расходов нужно перед подписанием документов определиться со списком действительно необходимых услуг, убрать оттуда всё лишнее.

Варианты отказа от КАСКО при автокредите

Один из вариантов, как отказаться от КАСКО при автокредите, – нужно заблаговременно работать с программами без страховых полисов.

Банки поменьше предлагают автокредиты без КАСКО с целью привлечения большего количества клиентов. Заменой страхового автополиса в этом случае обычно является обязательство информировать банк о состоянии транспорта на регулярной основе. Другими словами, автовладелец должен периодически обращаться на СТО за полной диагностикой автомобиля.

Альтернативная схема – использовать для покупки авто простой потребительский кредит, который выдается без конкретной цели использования. Там никаких страховок и первоначальных взносов не требуется.

В июле 2016 была принята законодательная норма, позволяющая отказаться от добровольной страховки, которую требуют купить перед выдачей кредита, в течение пяти дней после ее оплаты.

Такой закон приняли для противодействия навязывания страховых полисов нечестными методами. Чаще всего это встречается в области страхования здоровья и жизни. Так как КАСКО относится к добровольным видам страховки, то также попадает под действие этого закона.

Однако банки подготовились к новшествам в законодательстве. Договоры содержат пункт, что при отсутствии страховки автоматически ухудшаются условия предлагаемого кредита. Поэтому при отказе от КАСКО ставка процентов по кредиту не будет низкой.

Как же отказаться от КАСКО после оформления автокредита с минимальными последствиями? Действовать нужно следующим образом:

- В страховую фирму составить заявление, где указать причину отказа от КАСКО. Обязательно вписать номер лицевого счета для возврата денег. Можно доставить заявление лично или воспользоваться почтовой службой.

- Возврат средств будет произведен в десятидневный срок.

Перечислена будет не вся сумма страховки, а за минусом периода, когда страховые услуги оказывались. То есть произведут перерасчет.

Однако нужно успеть написать отказ в течение пяти дней, предусмотренных законом. В противном случае для отказа от КАСКО потребуется обратиться в суд. Шансы выиграть такой процесс небольшие, потому что договор был подписан в добровольном порядке.

Способы отказа от КАСКО на второй год при автокредите

Правильнее всего внимательно ознакомиться с договором кредитования еще до подписания. Встречаются варианты, когда обязательно оформлять КАСКО только на первом году кредита. Однако такое встречается крайне редко, чаще всего на весь срок действия кредитной линии будут требовать приобретать страховой полис. Следовательно, заемщик не в силах поменять условия выдачи кредита по своему усмотрению или отказаться от страхования.

Согласно статистическим данным первый год пользования автокредитом все водители исправно уплачивают страховые взносы. Потому что в банке требуют показать заключенный страховой договор для выдачи кредита. А вот продлевать действие КАСКО на второй и последующие годы желают далеко не все и стараются избежать платежей по страховке.

Причины уклонения от уплаты страховых взносов следующие: увеличение суммы платежей (иногда двукратные) из-за роста тарифов и существенной вероятности порчи авто с умышленными целями. Не добавляет желания и добровольность КАСКО с точки зрения закона. Банки самостоятельно устанавливают требования по обязательности приобретения страховки, прописывая их в договорах кредитования. А законы не содержат требования по наличию КАСКО у автомобилиста.

Но не стоит выносить поспешных решений. Лучше перед отказом от КАСКО еще раз перечитать договор кредитования. Банк обычно перестраховывается на случай возможного непродления КАСКО путем наложения за это штрафов. Однако не все договоры содержат подобные меры предосторожности, в некоторых этот момент совсем не улажен, и у банка нет возможности наказать автовладельца за уклонение от продления страховки. При наличии именно такого договора можно вполне на законных основаниях не покупать страховой полис.

Есть и другой способ, как можно на законных основаниях отказаться от КАСКО при автокредите. Для этого нужно погасить заем досрочно. При точном выполнении кредитных условий банк должен пойти навстречу клиенту, желающему досрочно погасить долг. Чаще всего тогда не придется оформлять полис КАСКО на новый год. Это решение теперь целиком зависит от желания клиента. Досрочное погашение возможно при выполнении условия недлительного пользования кредитом. Конкретно какой период считать недлительным, решает банк.

Немного похож на досрочное погашение такой вариант: клиент рассчитывает вернуть весь кредит в скором будущем, но срок продления КАСКО подошел уже сейчас. Тогда можно предложить банку подписать договор о перестраховании. Это значит, что полис будет приобретен у другого страховщика. Если клиент выполнял все условия пользования кредитом, то оснований для отказа у банка нет. Но это работает чаще в случае, если выдавал заем именитый банк с безупречной репутацией.

Пути уменьшения стоимости КАСКО при кредитовании

Опытные автолюбители, уже имевшие дела с КАСКО, выработали следующие правила, если автомобиль приобретается в кредит:

- КАСКО должна быть оформлена лишь на период пользования кредитом. В этом случае есть право погасить задолженность при автокредите досрочно, при этом заемщик может как отказаться от КАСКО, так и предпринять другие действия по своем усмотрению, а не согласно требованиям банка.

- Соглашаться на КАСКО в полном объеме нужно лишь в случае, когда это прописано в требованиях выдачи кредита. В данной ситуации именно банк является собственником вашей машины, он же взвешивает риски эксплуатации транспорта (поломки, ремонта, ДТП или угона).

- Отдавать предпочтение следует оптимальной программе страхования. Так как в последнее время наблюдается тенденция снижения количества покупок автомобилей с привлечением кредитов, то банки пошли навстречу клиентам в плане условий по договорам. Например, стоимость КАСКО может включаться в кредит. Конечно, тогда сумма кредита возрастает, но заемщику не нужно изыскивать дополнительные деньги на покупку КАСКО.

Также появилась частичная страховка – с франшизой. Этот способ подразумевает разделение ответственности между страховщиком и заемщиком. Причем случаи четко описаны в договоре. К примеру, мелкие повреждения устраняет автовладелец за свой счет, а страховщик возмещает лишь крупный ущерб или угон авто. Этот тип страховки идеально подходит водителям с безаварийным опытом вождения.

- Обращать внимание на возможность перезаключения страховых договоров на выгодных условиях. Некоторые банки позволяют заемщиками менять страховую фирму при условии заключения КАСКО. И это может оказаться очень выгодным, если есть желание или потребность минимизировать затраты.

- Автомобиль можно застраховать только на сумму невыплаченной задолженности. Если был внесен крупный первоначальный платеж, кредит гасился вовремя на протяжении года, то сумма необходимой страховки может быть рассчитана исходя из остатка долга. Например, размер кредита 1 млн рублей, первоначальный взнос составил 300 тыс., и 200 тыс. было внесено согласно графику погашения кредита. Тогда можно пересчитать сумму страховки только на 500 тыс. рублей оставшейся задолженности.

- Страховой полис только от угона авто. В таком варианте существенно снижается цена КАСКО, а с точки зрения банка условие приобретения страховки тоже будет выполнено.

- Отдавать предпочтение хорошо зарекомендовавшим себя, надежным страховым фирмам. Можно либо самостоятельно заняться выбором компании, либо попросить в банке список аккредитованных страховщиков.

- Перед подписанием тщательно знакомиться со всеми пунктами договора. Особое внимание обратить на то, кто будет являться фактическим владельцем машины, сколько водителей допускается к управлению данным транспортом (с перечислением всех их данных), оснащено ли авто дополнительным оборудованием. Кроме того, обязательно должен быть указан процент за пользование кредитом, продолжительность действия договора, перечислены страховые случаи и условия аннулирования договорных обязательств.

- Страховку следует оплачивать только после подписания договора. Обязательно требовать выдачу чека в подтверждение оплаты.

Наконец самый выгодный вариант условий кредитования — когда вся ответственность за авто ложится на заемщика. Тогда страховая направляет выплаты именно ему. Банк же получает компенсацию только в случае угона, похищения или полного разрушения машины. Банки страхуют свои риски в обязательном порядке. Поэтому заемщик в данном случае будет в самых лучших условиях.

Формально КАСКО является дополнительной страховкой автомобиля и обязать взять ее Вас никто не может. Проблема в том, что банки включают в кредитный договор обязательное приобретение страхового полиса, и без этой страховки Вам просто могут не выдать ссуду.

При выдаче автокредита, транспортное средство берется банком под арест и становится залоговым имуществом и гарантией того, что он не потеряет выданные деньги под заем. Поэтому кредитным организациям выгодно, чтобы заемщик застраховал приобретенное авто. А это уже не выгодно заемщику, ведь стоимость дополнительной страховки в среднем составляет 10% от стоимости ТС. Согласно стандартному договору автокредитования, КАСКО необходимо будет продлевать каждый год, пока Вы выплачиваете кредит.

Актуальные предложения по автокредитам:

| Банк | % и сумма | Заявка |

| ГАЗПРОМБАНК больше шансов | От 6,9% До 5000000 руб. | Оформить |

| ВТБ стоит тоже попробовать | От 6,9% До 7000000 руб. | Оформить |

| Совкомбанк Как вариант | От 11,9% До 1000000 руб. | Оформить |

| РОСГОССТРАХ БАНК Если везде отказали | От 11,9% До 3000000 руб. | Оформить |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Оформить |

Список МФО, выдающих небольшие первые займы под 0% →

Некоторые банки предлагают кредитные программы, которые позволяют не страховать машину. Но такие программы имеют свои недостатки. Вам придется оплачивать больший ежемесячный платеж, максимальная сумма по такому займу будет раза в два меньше, чем по аналогичной программе, но с обязательным условием страхования, а так же максимальный срок будет меньше. Поэтому стоит несколько раз подумать и посчитать на сколько Вам выгодно будет брать такой заем. Сегодня можно взять новую иномарку без заключения договора КАСКО, подробнее об этом говорим здесь.

А можно ли отказаться от КАСКО на второй или третий год кредита?

Большинство автовладельцев, обратившихся в банк за помощью в покупке своего авто, со временем задумываются о возможности отказаться от страхования ТС.

Вы, конечно, можете просто не продлевать договор страховки на следующий год, но в таком случае банк может наложить дополнительные штрафы. Обычно все условия дополнительных сборов прописываются в кредитном договоре. Например, за каждый день просрочки может взиматься дополнительный процент от суммы авто, а возможно и повышение ставки. В некоторых случаях банк может забрать Ваш автомобиль.

Поэтому, ответ на вопрос об отказе от дополнительного страхования авто будет звучать так: отказаться от КАСКО при автокредите нельзя. Лучше потратить время не на поиски способа отказаться от этой страховки, а на изучение страховых компаний, с которыми можно заключить договор. Рейтинг таких организаций представлен в этом обзоре.

Зато Вы можете сэкономить на самой страховке. Банки обычно обязывают застраховать авто только на ту сумму, которую заемщик еще должен. Соответственно через год после выплат сумма задолженности уже меньше, а значит и стоимость КАСКО будет меньше.

В том случае, если Вы аккуратный водитель и Ваш автомобиль ни разу не попал в ДТП, то цена за страховку также составит меньшую сумму. Еще один способ платить меньше, это поискать на рынке страховых компаний другую фирму и другие условия страховки. Но в этом случае, страховая должна быть аккредитована банком.

Дополнительно предлагаем ознакомиться с лучшими ставками по автокредитам в этой статье.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 11.9 %

До 5 лет

Читайте также: