Дополнительное соглашение к полису каско образец

Комплексная страховка – это отдельный вид обеспечения финансовой безопасности движимого имущества, подразумевающий полное или частичное возмещение ущерба при возникновении следующих обстоятельств:

- ДТП. Наиболее распространенное направление КАСКО, включающее покрытие стоимости ремонта ТС владельца полиса;

- Угон транспортного средства или кража его отдельных деталей. По предъявлению клиентом доказательств хищения его движимой собственности, агентство компенсирует большую часть суммы, указанную в справке/счете;

- Акты вандализма, природные катаклизмы или же собственная неосторожность водителя. Выплата ущерба производится при наличии любых царапин и вмятин на кузове автомобиля, полученных под воздействием перечисленных факторов;

- Выход машины из строя. Опция вызова специалиста на место поломки не входит в стандартный перечень услуг. Но ее можно подключить за отдельную оплату. Причем представитель СК получит обязательство не только устранить возникшие повреждения, но и эвакуировать авто на ближайшее СТО в случае надобности.

Особенности полиса в компании

В Страховом доме ВСК можно застраховать не только гражданскую ответственность автомобилиста, но также и само транспортное средство. Как и большинство других компаний военно-страховая компания тоже оперирует распространением полисов КАСКО.

И как у ряда других страховщиков, у нее есть свои стандартные условия страхования, а есть и особенности:

- срочная эвакуация авто при случившемся ДТП на протяжении всего страхового периода действия полиса и неограниченное количество раз;

- независимая экспертная оценка нанесенного ущерба автомобилю;

- договор может заключаться не только в рублях, но также и в валюте;

- высокого качества ремонт поврежденной машины не только у официальных дилеров, но и с использованием услуг других центров технического обслуживания транспортных средств;

- предоставляется выбор клиентам, каким образом оплачивать страховые взносы: или в рассрочку или единожды;

- в том случае, когда ущерб оценен всего на сумму, которая является 5%-ным эквивалентом от страховой суммы, а виновник причинения ущерба не найден, то для возмещения такого ущерба ВСК не требует справок от компетентных органов;

- есть возможность для клиента урегулировать все случаи по страховке в любом из отделений ВСК, не зависимо от того, где вы покупали полис КАСКО и заключали договор страхования.

Для лучше понимания, как компания работает со своими клиентами именно по страховому полису КАСКО достаточно лишь присмотреться к условиям страхования:

Условия Антикризисного КАСКО в компании Росгосстрах рассматриваются в статье: Антикризисное КАСКО Росгосстрах. Про особенности КАСКО по кредитному договору читайте здесь.

Типовые условия договора страхования

Основные сведения

Получив на руки образец договора КАСКО, владелец обязан внести в него свои персональные данные и общие сведения о своем транспортном средстве. Сюда относятся:

Важно знать! Кроме перечисленных сведений, для выдачи полиса от автомобилиста ничего более не требуется. Единственное условие, которое необходимо соблюдать при внесении персональных данных – это их достоверность.

Дополнительные

В случаях, когда движимая собственность была приобретена по лизингу, помимо информации о себе и транспортном средстве водителю придется предъявить еще и разрешение на КАСКО от банка. Без этой бумаги оформить комплексную защиту ТС невозможно.

Более того, страхователь имеет право отказать гражданину в заключении договора, если его транспортное средство не отвечает индивидуальным требованиям компании, указанным в таблице ниже:

Вводятся дополнительные условия в договор КАСКО далеко не всеми страховыми компаниями и не на каждый пакет услуг. А потому, перед подачей заявления на обеспечение материальной защиты транспортного средства, человеку следует заранее уточнить, будут ли предусмотрены отдельные правила конкретно для его автомобиля.

Примерный образец договора

Общепринятой формы заявления для страховых компаний не существует. Однако заполнять анкету нужно максимально приближенно к такому образцу:

Срок действия

В соответствии с законодательством Российской Федерации, гражданину никто не запрещает самостоятельно устанавливать период длительности полиса. Но регламент страховой компании предусматривает минимальный срок действия корочки в 365 календарных дней. А потому, даже по истечению выбранного клиентом временного промежутка, документ о защите движимого имущества останется годным для предъявления сотрудникам дорожной полиции. Однако оформить компенсационную выплату по нему уже не получится.

Для дальнейшего сотрудничества

- личные данные заявителя;

- дату, место и обстоятельства происшествия;

- список повреждений;

- схему ДТП;

- по каким рискам будет производиться выплата;

- данные поврежденного ТС;

- предпочтительный способ возмещения;

- контактные данные.

Образец заявления можно скачать здесь.

ВАЖНО! Заявление по таким видам страхования, как ОСАГО и КАСКО оформляется только в бумажном виде. Подать его онлайн нельзя.

Данный документ подписывается и передается в страховую компанию вместе с остальным пакетом бумаг.

Статья по теме: Страховка КАСКО отзывы

На какие пункты нужно обратить внимание

Перед тем, как поставить свою подпись в договор страхования КАСКО, гражданину рекомендуется внимательно перечитать некоторые его пункты. А именно:

Важно знать! Причем перечитывать анкету нужно именно перед подписанием. Ведь заполненный документ – это единственная бумага, которая накладывает ограничения на конкретные страховые компании и клиентов. А общий регламент фирмы ни к чему агентов не обязывает.

Как сэкономить на покупке?

Некоторые клиенты выбирают полис КАСКО с франшизой. То есть оговаривают с ВСК сумму – она не будет выплачиваться при ущербе автомобилю в обмен на скидку.

Другие водители ограничивают круг лиц, которые будут управлять машиной. За счёт этого тоже можно сэкономить. Наконец, имеет смысл отказаться от дополнительных услуг страховщика, например – аваркомов или расширенного ОСАГО.

Можно ли изменить условия договора

В соответствии с законодательством РФ, страховая фирма имеет право выдвигать автомобилистам только стандартные условия договора, в качестве основы. А вот полный перечень случаев наступления компенсационной выплаты, размер финансовой подушки, количество вписанных водителей и другие сведения в бланке могут меняться в соответствии с пожеланиями граждан.

Важно знать! Причем вносить новые данные разрешается не только в момент составления договора, но и в течение всего периода его длительности. Однако помните, что любые корректировки в полисе способны сдвинуть его стоимость в сторону увеличения. А примерный процент подорожания запросто достигает 20-30%.

Продление страховки

Возможность расторжения

В соответствии с законодательством РФ, инициативу о расторжении комплексного полиса способны выдвигать обе стороны. Но прежде, чем разорвать договор с компанией, человек должен заранее убедиться, что в этом случай с него не будет списана неустойка. А вот без подобных сюрпризов корочка аннулируется только при тотальной гибели объекта страхования (автомобиля).

Кроме того, в случае полного уничтожения движимой собственности, клиент может претендовать на частичную компенсацию его стоимости. И по регламенту СК, эта сумма облагаться комиссиями не будет. В противном же случае, на агентство следует подавать судебный иск.

Основные пакеты документов

Этапы оформления договора КАСКО включают в себя сбор и предоставление страховому агенту всей необходимой информации о ТС и документации. Это требуется для более точного определения стоимости полиса КАСКО. Клиент обязательно должен предоставить оригиналы и копии следующих документов:

- ПТС.

- СТС.

- Копия паспорта владельца ТС (2 и 3 страницы).

- Права всех допущенных лиц.

- Копии документов, подтверждающих установку неучтенного в договоре оборудования (при его отдельном страховании) и обязательных защитных систем и сигнализации.

Если ТС на момент заключения КАСКО машина находится в магазине, то к общему пакету документов добавляется копия договора купли-продажи и акта приема-передачи. Причем стоимость ТС, значившаяся в договоре, должна соответствовать размеру суммы, на которую застраховано ТС в случае угона или полного уничтожения. Для машин, приобретенных в кредит, также требуется предоставление банковского кредитного договора.

ВАЖНО. Если пакет предоставленных страхователем документов будет не полным, заключенный полис КАСКО может быть не внесен в реестр договоров СК и числится на первоначальной стадии в виде заявления. Поводом для отказа при рассмотрении убытка это быть не может, но усложнит и затянет процесс выплаты. Клиент получит денежные средства, но только после предоставления недостающих документов.

Этапы оформления КАСКО также включают в себя заключение и подписание договора, после чего страхователь получает следующие бумаги:

- Оригинал страхового полиса (цветной).

- Квитанцию об оплате.

- Брошюру с правилами страхования по КАСКО, действующими в настоящий момент в этой компании.

- Копию акта осмотра ТС.

- Один экземпляр дополнительного соглашения (при принятии на страхование дополнительно установленного оборудования).

ВАЖНО. Обязательно удостоверьтесь, что все данные о страхователе, собственнике ТС и автомобиле внесены в программу и полис КАСКО правильно. Ведь в случае ошибки в будущем могут возникнуть затруднения с выплатой страхового возмещения.

К тому, как выглядит КАСКО, нет жестких требований, как к ОСАГО. Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний. Так, штрих-код и индивидуальный номер присутствует всегда.

Чтобы не попасть на мошенников, ознакомьтесь с правилами оформления полиса. Мы ежедневно занимаемся автострахованием. Расскажем, как выглядят КАСКО крупнейших СК. И на что стоит обратить внимание.

Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний.

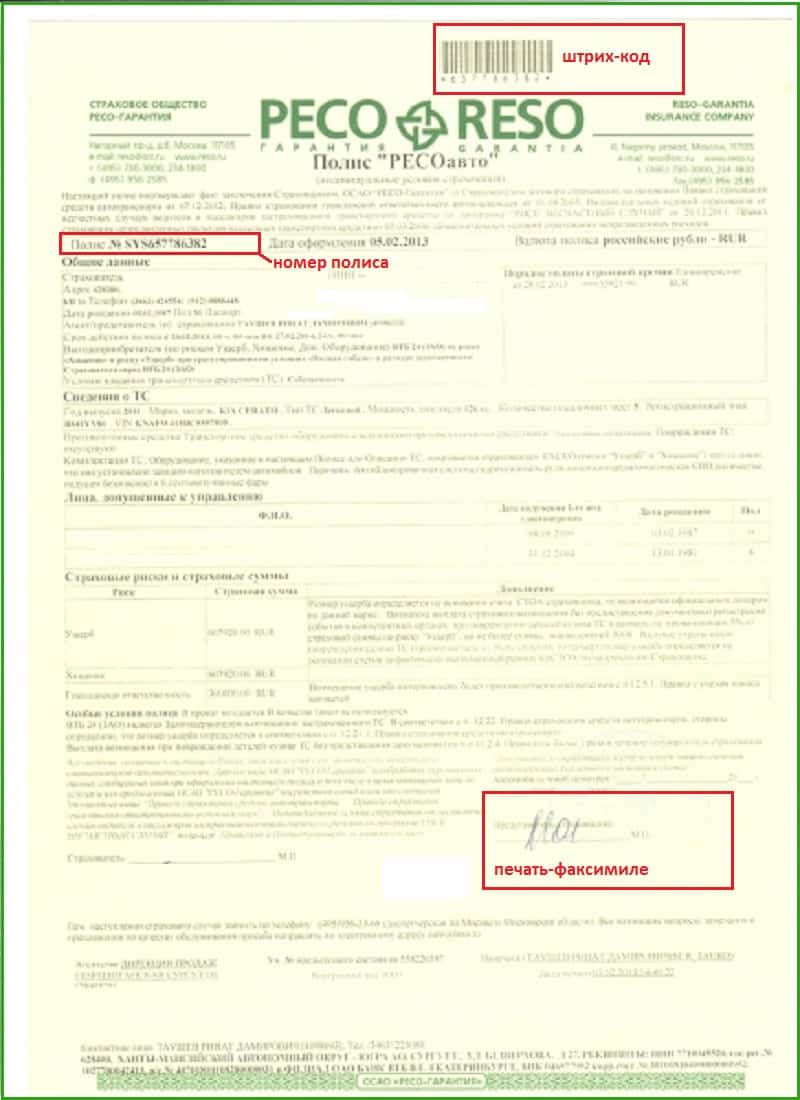

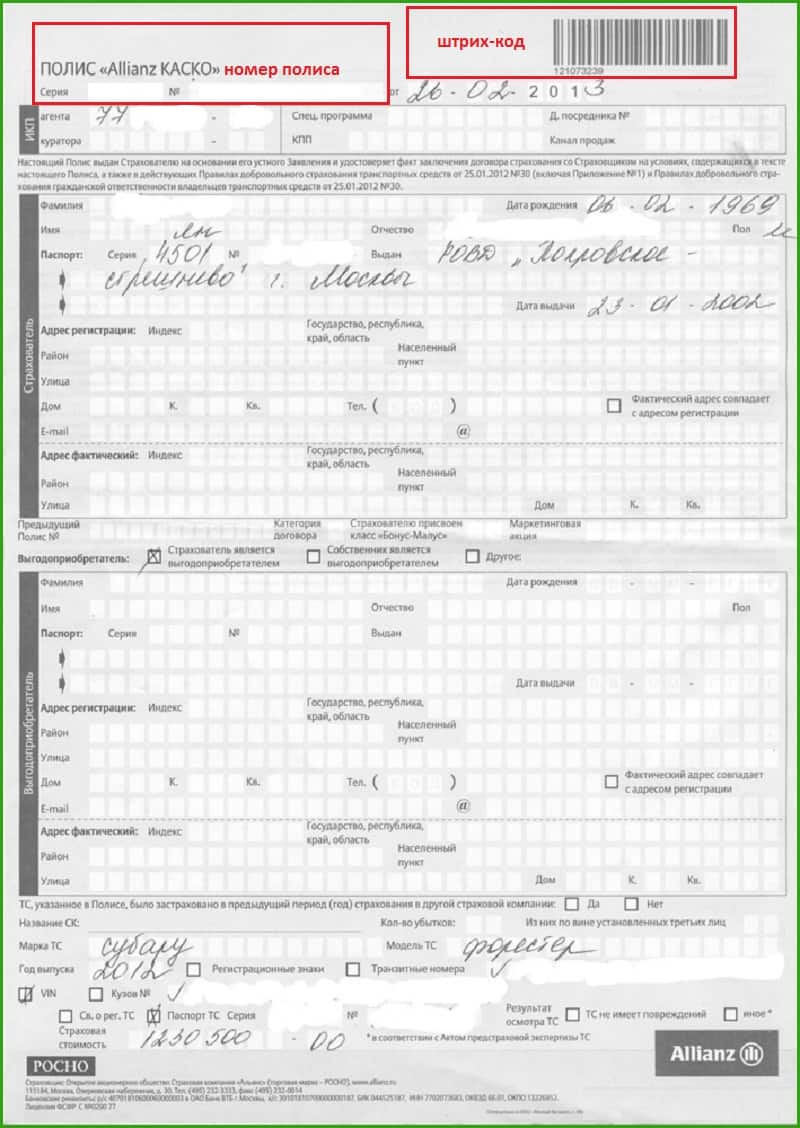

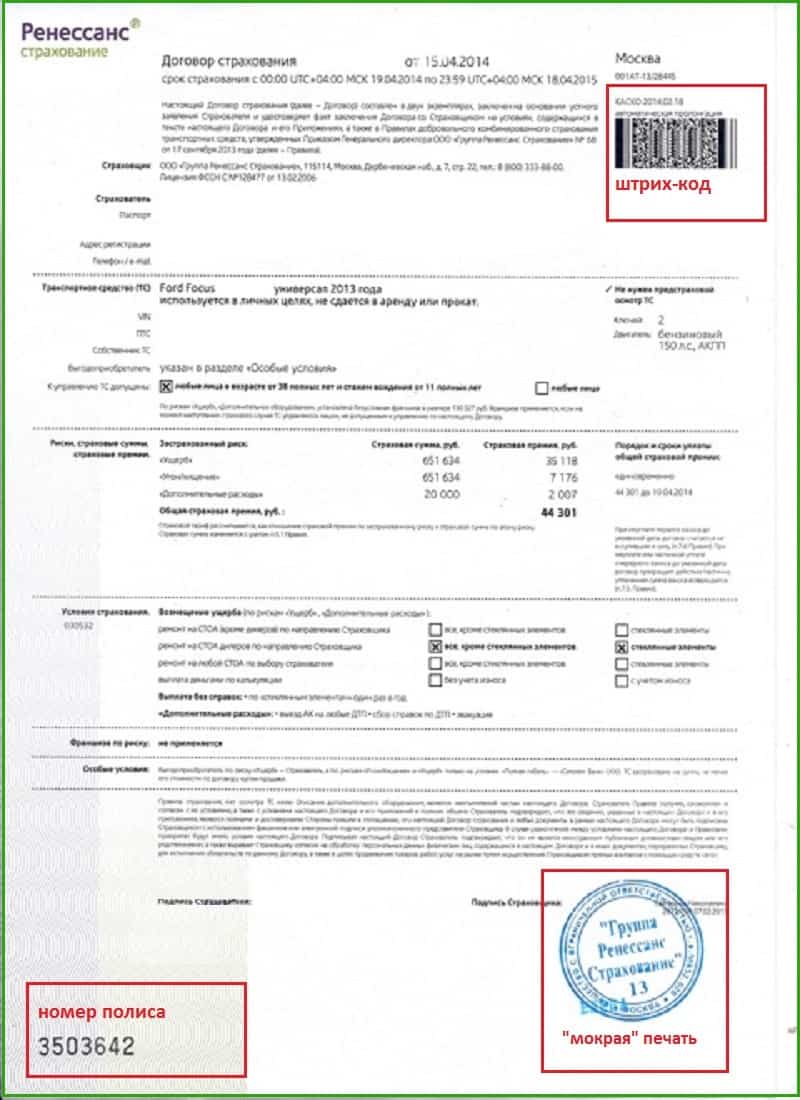

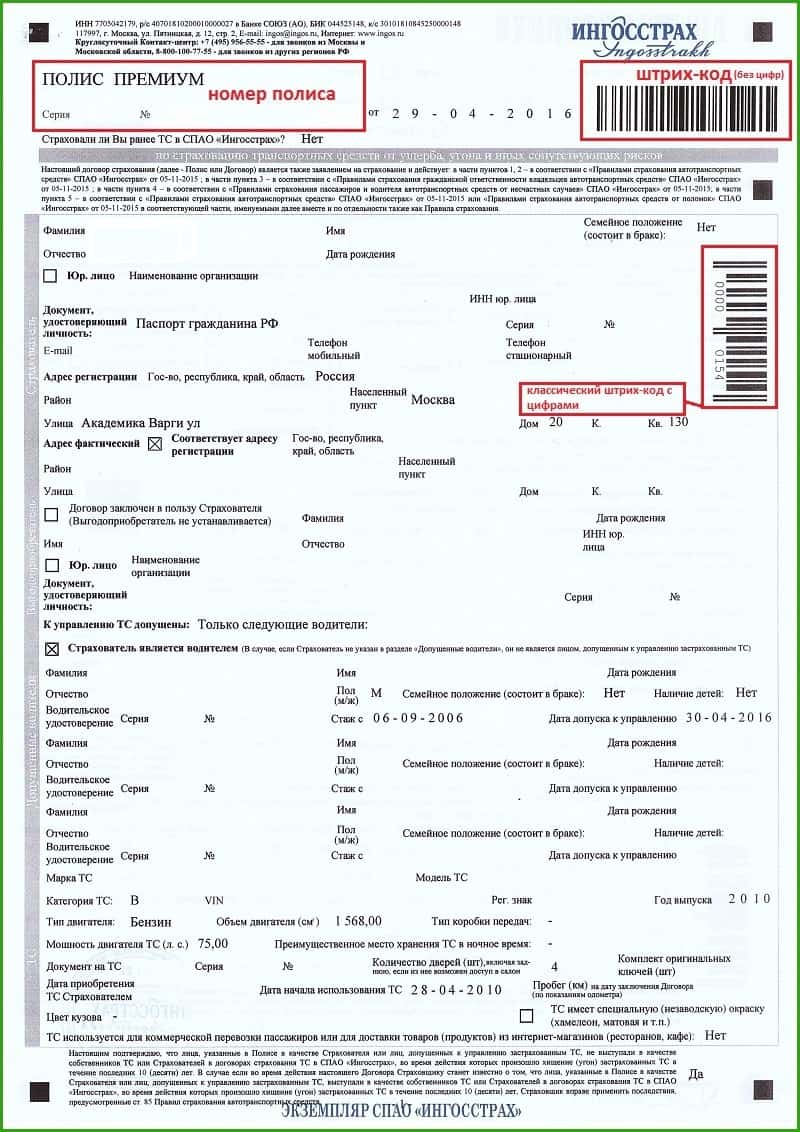

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

Визуальное оформление всех бланков отличается.В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса. И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе. Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Рассчитайте КАСКО в 14 страховых компаниях он-лайн.

Поможем с выбором.

Как выглядит квитанция полиса КАСКО и остальные документы

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

- Квитанция об оплате – это бланк строгой отчетности. Ее форма определена Министерством финансов. Внешне квитанция на КАСКО выглядит по-разному Внешне квитанция на КАСКО выглядит по-разному, но все поля обязательны.

- Правила страхования – брошюра с актуальными принципами. Их формируют сами страховщики, поэтому условия могут отличаться. Не у всех включены одинаковые риски и условия возмещения. Следует ознакомиться.

- Дополнительное соглашение определяет нюансы. Это могут быть доп. услуги, например выезд аварийного комиссара на место ДТП, экстренная помощь на дорогах. Или особенности, которые не включены в основной полис. Имеет юридическую силу, как и договор автострахования.

- Акт осмотра требуется для оформления КАСКО. Оценивается состояние авто на момент подписания. Указывают уже существующие повреждения, а также установленные противоугонные системы. Если страхуется и доп. оборудование, делаются отметки. Проверяется наличие минимум двух оригинальных ключей зажигания. Сверяется номер кузова транспорта. Обычно при этом делаются фотографии.

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис КАСКО, с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса – позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже. Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК. Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис. И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения. Но, если полис стоит в два раза дешевле, это повод дважды все проверить.

Программы добровольного страхования становятся с каждым годом все популярнее. При этом, пока еще это не самый привычный финансовый продукт для населения, в связи с чем возникает масса вопросов по их оформлению.

В рамках данной статьи мы разберем важную и неотъемлемую часть программ КАСКО – страховой договор КАСКО. Смотрите полезное видео по теме.

Понятие добровольного страхования

Договор добровольного страхования транспортных средств КАСКО – это документ, который является неотъемлемой частью программ страхования КАСКО. В нем прописываются все договоренности, которых достигли страховщик и страхователь, условия взаимоотношений между сторонами и правила финансовых взаиморасчетов.

ВАЖНО: Все положения, условия и параметры, прописываемые в документальной договоренности о добровольном страховании не должны противоречить Гражданскому кодексу Российской Федерации.

Условия по документу

В страховом соглашении КАСКО, можно выделить два типа условий: существенные и дополнительные. К существенным условиям добровольного страхования, прописываемым в договоре, относятся:

- Предмет страхования. Под данным понятием подразумевается вид имущества, на которое оформляется страховка – транспортное средство.

- Перечень страхуемых рисков. В данном списке указываются все возможные страховые случаи, по которым у страховщика возникает обязанность перед страхователем произвести страховую выплату.

- Параметры получения страховой премии. В данном условии указываются правила, форма и сроки выплаты компенсации.

- Срок действия договорных отношений. Как понятно из названия условия, оно определяет период действия соглашения между страховой компанией и страхователем. В отношении КАСКО, этот срок может быть 1 месяц, 3 месяца, 6 месяцев или 1 год.

К дополнительным условиям соглашения между покупателем страховки и страховой компанией относятся:

- Информация о франшизе. Франшиза – это некоторая сумма, в пределах которой ремонт транспортного средства осуществляется за счет страхователя (о том, что такое КАСКО с франшизой, читайте тут, а здесь вы можете узнать про плюсы и минусы КАСКО с франшизой). Благодаря этому параметру, у покупателей страховки имеет возможность значительно снизить ее стоимость.

- Условия получения страховой компенсации. В этом пункте соглашения прописываются сроки и порядок уведомления страхователем страховщика, о наступлении страхового случая по КАСКО.

- Дополнительные услуги. В данном пункте договора указывается перечень услуг, которые по соглашению обязуется предоставить страхователю страховая компания в качестве дополнительного сервиса: консультация юриста, экспертная оценка ущерба, вызов эвакуатора и так далее.

- Ограничения по предоставляемым услугам. В данном пункте прописываются условия, при которых наступление страхового случая может быть не признанным таковым.

- Причина отказа. Этот раздел страхового соглашения КАСКО описывается причины и условия, при которых страховая компания имеет право отказать страхователю в страховой компенсации.

- Права и обязанности сторон. В этом разделе прописываются общие условия взаимодействия между сторонами. Чаще всего они дублируют положения Гражданского кодекса Российской Федерации.

Что содержится в полисе?

Договор добровольного страхования транспортного средства является достаточно стандартизированным и мало чем отличается от страховщика к страховщику. В общем случае, в соглашении о страховании авто на добровольной основе содержатся следующие пункты:

- ФИО страхователя, юридическое наименование страховой компании и предмет соглашения.

- Объект страхования.

- Перечень страховых случаев, которые предусмотрены соглашением.

- Финансовые условия соглашения: страховая сумма, условия получения выплат, форма начисления выплат, размер выплат.

- Географические границы действия соглашения по КАСКО.

- Срок действия соглашения.

- Права и обязанности сторон.

- Методы определения размера страховой компенсации.

- Конфиденциальность достигнутого соглашения между сторонами.

- Ответственность сторон в рамках договорных отношений.

- Система урегулирования разногласий между сторонами.

- Условия и процедура досрочного расторжения соглашения.

- Порядок изменения и дополнения страхового соглашения по КАСКО.

- Дополнительные условия, достигнутые в переговорах между сторонами.

Порядок заключения

Заключение договора страхования автомобиля на добровольной основе можно разделить на несколько последовательных этапов.

-

Проверка полномочий страхового агента.

К документам, которые подтверждают полномочия лица, действовать от имени страховой компании относятся:

К обязательным документам, которые потребуются для заключения соглашения о добровольном страховании транспортного средства относятся:

- паспорт транспортного средства;

- копия 2-ой и 3-ей страница паспорта лица, оформляющего страховку;

- копии водительских удостоверений всех лиц, допущенных к управлению страхуемым транспортным средством;

- копии документов, подтверждающих установку в автомобиль дополнительных устройств и средств, которые не предусмотрены заводской комплектацией.

Получение выплаты по цессии

Цессия – это переуступка на получение страховой выплаты по соглашению. В случае с договором добровольного страхования, переуступкой является передача прав страхователем на получение страховой компенсации третьим лицам (физическим или юридическим). Для легальности такой переуступки, заключается договор Цессии.

По договору цессии устанавливаются 3 стороны соглашения:

- Цедент – лицо, передающее имеющееся у него право на получение страховой выплаты.

- Цессионарий – лицо, получающее переданное право на получение страховой выплаты.

- Должник – страховая компания, которая берет на себя обязательства по выплате страхового возмещения цессионарию.

Вся процедура прописана в статьях с 382 по 390 Гражданского кодекса Российской Федерации. Согласно этим законодательным положениям, цессионарий имеет право снизить размер страховой выплаты на 10-30% для цедента, а с должника получить полную сумму страховой компенсации.

ВНИМАНИЕ: Благодаря договорному соглашению цессии, страхователь очень быстро получает деньги на восстановление транспортного средства и не тратит время на оформление документов и споры со страховой компанией.

Срок действия

Сложившаяся практика страхования на территории Российской Федерации подразумевает заключения договора добровольного страхования на сроки 1, 3, 6 и 12 месяцев (читайте, как оформить КАСКО на полгода и меньший срок, в этой статье). Также, существуют вариации договорных отношений, которые заключаются на аналогичные периоды, но предусматривают только 1 страховую выплату по первому наступившему страховому случаю, после чего их срок действия заканчивается.

Порядок расторжения

- По окончанию срока действия договора КАСКО, если страхователь не написал заявление о его пролонгации, то соглашение расторгается автоматически.

- В течение 5 дней после оформления договора, страхователь имеет право на расторжение договора без объяснения причин, если в течение этого срока он не подавал заявление о наступлении страхового случая. Это право закреплено в Гражданском кодексе Российской Федерации.

В целом, страховой договор КАСКО – это четко регламентированный документ. Даже если законом не предусмотрено регулирование какого-либо положения, есть сложившаяся практика, которой придерживаются и страховщики и суды, в случае судебного урегулирования споров.

Полезное видео

Смотрите видео об оформлении страхового договора КАСКО:

1704 13.05.2010

Дополнительные соглашения к полисам КАСКО СГ "МСК"

Напоминаем, что дополнительные соглашения, составляемые к договорам страхования КАСКО, в обязательно порядке должны проходить регистрацию. Полученный номер указывается в левом нижнем углу дополнительного соглашения на экземпляре Страхователя и на экземпляре СК, а также на оборотной стороне полиса Страхователя.

К каждому дополнительному соглашению должно быть составлено заявление и прикреплен пакет документов (при необходимости).

Будьте внимательны, при расчете дополнительной страховой премии, используется действующее на момент внесения изменений Тарифное руководство, следовательно Вами вносятся все данные в калькулятор. Страховая премия рассчитывается на количество дней, оставшихся до окончания срока действия договора страхования. Дополнительное соглашение вступает в силу со следующего дня.

При составлении расторжений договоров страхования КАСКО, расчет неиспользованной части страховой премии производится со дня поступления заявления Страхователя в СК. Расторжение предоставляется в ЦО с полным пакетом документов (заявление, доп соглашение, служебная записка, экземпляр полиса Страхователя, карточка-счет, при необходимости подтверждение Банка о погашении кредита (письмо)).

Читайте также: