Что такое класс на начало годового срока страхования в полисе осаго

Как теперь правильно рассчитывают стоимость полиса ОСАГО? Что и как именно будет учитывать страховая компания и как в этом разобраться ее клиентам?

Содержание

Чтобы вычислить стоимость ОСАГО, базовый тариф (страховая компания теперь рассчитывает его индивидуально) умножается на ряд коэффициентов, которые зависят от возраста и опыта водителя, характеристик транспортного средства, региона.

Базовые страховые тарифы ОСАГО

Базовые тарифы у разных страховщиков могут различаться более чем в два раза. Но коэффициенты, которые характеризуют водителя и транспортное средство, должны быть одинаковыми у всех страховых компаний. С помощью этих показателей страховщики оценивают, насколько велик риск, что вы станете виновником ДТП, и возможный ущерб. Чем ниже риск для страховщика, тем дешевле вам обойдется полис.

Для каждого водителя страховые компании теперь определяют индивидуальный базовый тариф по ОСАГО. Но он всегда должен оставаться в пределах тарифного коридора, который установил Банк России.

Каждая страховая компания самостоятельно определяет набор факторов, которые влияют на ее базовые тарифы. Например, может установить максимальный тариф для водителей, которые получали штрафы за грубые нарушения ПДД — проезд на красный свет, сильное превышение скорости, выезд на встречную полосу. Но эти нарушения должны быть зафиксированы инспектором ГИБДД. Штрафы, которые выписаны по фотографиям с камер слежения на дорогах, страховщики во внимание не принимают.

Страховые компании вправе учитывать и другие факторы, главное, чтобы они были основаны на статистике страховщика по количеству аварий и размерам выплат для водителей и автомобилей с разными характеристиками.

Однако страховые компании не вправе ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Каждая страховая компания обязана публиковать на своем сайте полные списки факторов, которые влияют на ее базовые тарифы, и калькуляторы для расчета стоимости полиса. Поэтому перед приобретением полиса зайдите на сайты нескольких страховщиков и сравните их предложения.

Коэффициент территории (КТ)

Далее учитывается коэффициент территории (КТ). Он связан со статистикой страховых выплат в конкретном регионе. Жителям мегаполисов страховка, как правило, обходится дороже, чем автовладельцам в небольших городах или поселках: ведь чем больше машин на дорогах, тем выше вероятность аварии.

Например, для Москвы коэффициент территории равен 1,9, а для сел Костромской области — 0,73. Все территориальные коэффициенты также можно найти на сайте Банка России в Указании о страховых тарифах.

Для расчета территориального коэффициента используется адрес регистрации, который указан в вашем паспорте, свидетельстве о регистрации транспортного средства или ПТС. Даже если водитель фактически проживает в другом месте. Не отражается в паспорте и временная регистрация, и страховая компания не будет ее учитывать.

Если водитель переехал в другой регион для постоянного проживания, надо будет перерегистрировать автомобиль в отделении ГИБДД или через Портал госуслуг.

Коэффициент бонус-малус (КБМ)

Затем идет коэффициент бонус-малус (КБМ), который показывает, насколько водитель аккуратен за рулем. Если он не был виновником аварий в течение года, то в следующем году КБМ будет меньше, и при том же базовом тарифе цена полиса станет ниже (если только КБМ и так не был минимальным — 0,5).

Если же по вине водителя происходили ДТП и страховая компания была вынуждена выплачивать по ним деньги, стоимость страховки резко возрастет (если только КБМ и раньше не был максимальным — 2,45).

Свой КБМ можно узнать на сайте Российского союза автостраховщиков (РСА): www.autoins.ru. Именно из базы данных РСА получают информацию о КБМ страховые компании.

КБМ присваивается водителю один раз в год — 1 апреля и действует до 31 марта следующего года включительно. Если вы смените машину, КБМ от этого не изменится.

Если вы только что получили права и первый раз покупаете полис, то вам автоматически присваивается коэффициент 1. То есть у вас не будет ни скидки за безаварийную езду, ни надбавки за аварийность.

Если в полис вписано несколько водителей, то при расчете цены используется КБМ того из них, у кого он наибольший. По договорам, в которых нет ограничения на количество водителей, КБМ будет равен 1.

Если, например, водитель стал виновником четырех и более ДТП в текущем году и по ним были страховые выплаты, в следующем году его КБМ вырастет до 2,45. Даже если до этого он много лет ездил без аварий и получал большую скидку.

Коэффициент ограничения (КО)

Следующим идет коэффициент ограничения (КО). Если в полис вписаны все водители, которые будут управлять машиной, то КО будет равен 1. Но, как уже было сказано, можно не вписывать в полис конкретных водителей. Тогда машину сможет водить любой человек с действующими правами соответствующей категории, и страховка будет покрывать его ответственность. В этом случае при расчете цены полиса будет использован КБМ, равный единице, но коэффициент ограничения будет равен 1,94.

Для машин, которые принадлежат компаниям, КО составляет 1,97.

Коэффициент возраста и стажа (КВС)

Дальше учитывается коэффициент возраста и стажа (КВС). Сейчас все водители разделены на 58 групп, и каждой группе присвоен свой КВС. Например, у начинающих водителей, которым еще не исполнилось 22 года, а стаж не достиг 1 года, коэффициент самый высокий — 1,93. А у автомобилистов старше 59 лет с водительским опытом от 14 лет — самый низкий (0,9). Все коэффициенты можно узнать в Указании о страховых тарифах.

Страховщик учитывает стаж с момента выдачи водительского удостоверения. Дата выдачи удостоверения указана на его лицевой стороне. Но если водитель менял права, то нужно использовать дату получения самого первого водительского удостоверения. Иначе стаж и КВС посчитают неправильно.

Если в полис вписывают несколько человек, то для расчета цены используют КВС водителя с самым высоким коэффициентом.

Если же полис оформляется без ограничения количества водителей, КВС будет равен единице.

Коэффициент мощности двигателя (КМ)

Коэффициент мощности двигателя (КМ) применяют только для легковых автомобилей. Для мопедов, фур или тракторов этот коэффициент не используется.

КМ зависит от количества лошадиных сил двигателя, которые указаны в паспорте или свидетельстве о регистрации транспортного средства. Если в паспорте написана только мощность в киловаттах, ее пересчитывают по формуле: 1 кВт/ч = 1,35962 лс. Если же мощность в документах вообще не упоминается, то страховщики обязаны брать данные из каталогов заводов-изготовителей.

Коэффициент сезонности (КС)

Если водитель пользуется машиной не весь год, есть смысл воспользоваться коэффициентом сезонности (КС), указав в полисе период использования машины. Чем короче этот период, тем меньше коэффициент и дешевле страховка.

Например, человек ездит на машине только на дачу в течение трех летних месяцев. Тогда КС составит 0,5, т.е. лишь половину цены годового полиса. Если машина на ходу полгода, то коэффициент вырастет до 0,7 (скидка — 30%). Но скидки за оформление полиса на 10 и 11 месяцев не будет. В этом случае КС равен единице, как и за целый год.

Чтобы определить цену полиса ОСАГО, перемножаются все коэффициенты, и полученная цифра умножается на базовый тариф, который выбранная страховая компания использует для водителя с учетом его индивидуальных характеристик.

Содержание

При покупке автомобиля нужно обязательно приобрести полис ОСАГО . Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе и коэффициент бонус-малус), увеличивающих или уменьшающих его цену. Итоговая сумма страховки вычисляется путем последовательного умножения базовой ставки на каждый из них. Такой метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важной составляющей формулы расчета является коэффициент бонус-малус (КБМ). Он может принимать значения от 0,5 до 2,45 и оказывает большое влияние на итоговый результат. Если минимальное значение КБМ наполовину снижает сумму страховки, то максимальное – увеличивает ее почти в два с половиной раза.

Этот принцип расчета заложен в основе онлайн-калькулятора ОСАГО.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

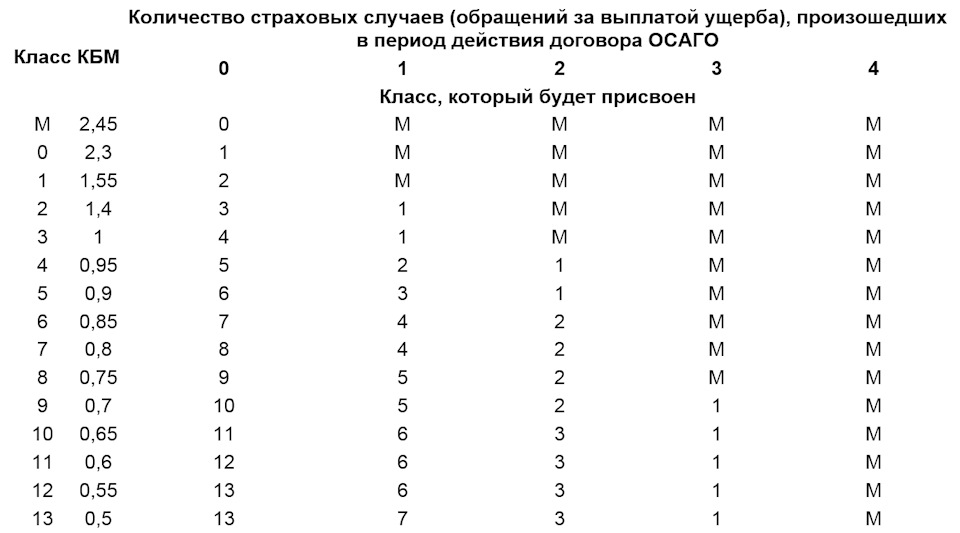

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

1. Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

2. Во втором столбце указывается КБМ, соответствующий присвоенному классу.

3. Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке.

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА.

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

• Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

• Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

Видео-инструкция как вернуть КБМ по ОСАГО.

Сегодня в России функционирует огромное количество компаний, оказывающих услуги по обязательному страхованию гражданской ответственности для владельцев автомобилей. Такие организации работают в согласии с разделом текущего законодательства страны, работая по строгим регламентам. Согласно установленным правилам, компании-страховщики могут устанавливать стоимость полиса в пределах ценового коридора. На итоговый чек услуги влияют показатели, в число которых входит коэффициент возраста и стажа водителей, называемый КВС ОСАГО.

Коэффициент возраста и стажа в ОСАГО

В соответствии с текущим законодательством, стоимость оформления страхового свидетельства зависит от двух главных величин – базовой ставки и повышающих или понижающих коэффициентов. Параметры, влияющие на стоимость полиса, отражают вероятность наступления рискового, страхового случая.

Коэффициент возраста и стажа водителя (КВС) – это параметр, способный сильно повысить или занизить цену, отдаваемую владельцем машины за оформление страхового свидетельства. Стаж, начисляемый со дня выдачи прав на управления ТС, играет огромную роль при получении бумаг. Такое положение дел установлено из-за фактора риска – молодые и неопытные водители попадают в аварии намного чаще профессионалов.

Самый дорогой полис ОСАГО выдается молодым водителям, находящимся в возрасте до 21 года, общий стаж которых не превышает 365 календарных дней. При таких параметрах показатель КВС составит число 1,93. В том случае если страховку оформляет водитель в возрасте 59 лет, с большим общим стажем, коэффициент преобразуется в цифру 0,9.

Таблица КВС по ОСАГО на 2022 год

С начала 2022 года в России вступают в силу поправки, внесенные правительством в регламенты страхового законодательства. Предложенные изменения касаются таблицы коэффициента возраста и стажа. В соответствии с новым регламентом, перечень возможных характеристических параметров для каждого водителя был расширен на целых 8 разделов. Просмотреть полную таблицу КВС по ОСАГО на 2022 год можно на картинке, расположенной чуть ниже данного раздела. Актуальность таблицы подтверждается информацией, опубликованной на официальном сайте ведомства. На данном портале также подробно рассказывается о том, что такое КВС в ОСАГО.

Изменения, внесенные правительством в страховое законодательство страны, не коснулись самих принципов вычисления стоимости полиса. На цену свидетельства ОСАГО по-прежнему влияют показатели, перемножаемые на величину базового тарифа. При этом компании-страховщики, согласно закону, не имеют прав на варьирование представленных в законе величин. Единственное изменение, доступное для внесения со стороны организаций – выбор базового тарифа. Однако даже здесь правительством был установлен ценовой коридор, за пределы которого не может выходить ни одна страховая компания.

Параметры расчета КВС по ОСАГО, в случае использования в адрес юридических лиц, увеличиваются в 1,8 раз. Также, по закону, иностранные граждане, получающие права в России, считаются водителями с нулевым стажем за рулем.

Как рассчитывается стоимость ОСАГО с КВС?

Правила вычисления полиса ОСАГО подробно отражены в страховом законодательстве Российской Федерации. На ценовой размер соответствующего свидетельства влияет базовый тариф, выбранный компанией-страховщиком, а также ряд повышающих или понижающих коэффициентов.

Чтобы рассчитать стоимость полиса, в том числе и с учетом показателя КВС, водители пользуются следующей инструкцией:

- Уточнить размер базового тарифа, используемого выбранной организацией, оказывающей услуги в области страхования. Например, для владельцев легковых машин, используемых в частном формате, показатель колеблется в промежутке от 2471 до 5439 рублей. Обладатели мотоциклов сталкиваются с суммами, размеры которых составляют величину от 625 до 1548 рублей.

- Узнать региональный коэффициент. Показатель, отражающий статистическое количество аварийных ситуаций в той или иной части страны, также влияет на стоимость нужного свидетельства. Например, в Москве или Казани, региональный коэффициент равен 1,9 пунктам. Жители Костромской области сталкиваются с тем же параметром, уменьшенным до показателя в 0,9.

- Проинспектировать параметр бонус-малус, фактор аккуратности вождения конкретного обладателя автомобиля. На пониженную ставку могут рассчитывать исключительно граждане, избегавшие серьезных ДТП на протяжении последнего календарного года.

- Учтите коэффициент ограничения, величина которого зависит от количества людей, получающих право на управление машиной по оформляемому свидетельству.

- Уточните коэффициент мощности автомобиля. Данный параметр напрямую зависит от эксплуатационных характеристик двигателя каждой отдельной машины.

- Задействуете рассматриваемый в материале коэффициент возраста и стажа ОСАГО. Соответствующие поправки вносятся с таблицей расчета, представленной на официальном сайте службы.

После выяснения точного показателя всех нужных параметров, водитель должен перемножить базовый коэффициент на все уточненные показатели. Итоговая сумма будет отражать стоимость страхового свидетельства ОСАГО для конкретного гражданина России.

КВС при неограниченной страховке

Неограниченное страховое свидетельство – это документ, допускающий до нахождения за рулем автомобиля любых лиц, обладающих водительскими правами соответствующей категории.

Задействование подобной структуры полиса ОСАГО полезно для таких категорий лиц:

- владельцам таксомоторных парков;

- обладателям автобусных или транспортных зон;

- владельцам машин, доверяющим управление ТС своим близким родственникам, друзьям или знакомым.

Рассчитать КВС при неограниченной страховке чрезвычайно просто. В соответствии с текущим разделом нужного законодательства, данный параметр превращается в фиксированную величину, равную 1. Вследствие подобного положения дел, можно сделать вывод о том, что при оформлении неограниченной страховки, стоимость ее расчета будет основана на наивысших коэффициентах.

Советы

Вычисление стоимости полиса ОСАГО с учетом КВС – достаточно простое занятие, которое, однако, обладает своим набором подводных камней.

Каждому водителю, собирающемуся заняться подготовкой подобного свидетельства, следует познакомиться с перечнем определенных нюансов:

- компании-страховщики не могут отказывать в оформлении договора заказчикам полиса, в адрес которых применяются коэффициенты КВС, равные максимальному значению в 1,87;

- организации, оказывающие услуги по оформлению полиса ОСАГО, не могут предлагать водителям с минимальным возрастом и стажем дополнительных услуг по страхованию жизни и здоровья;

- перечень людей, вписанных в страховку, может меняться непосредственно в течение функционирования соответствующего договора.

Наиболее простой способ расчета КВС в ОСАГО – это специализированный онлайн-калькулятор. Особая программа учитывает все параметры, в результате чего водитель получает наиболее правильную итоговую цифру.

Читайте также: