Акт установки спидометра на автомобиль образец форма ос-3

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) (ОКУД 0306002)

Применяется - с 22 марта 2003 года

Утверждена - Постановлением Госкомстата РФ от 21.01.2003 N 7

Образец заполнения акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) >>>

Материалы по заполнению акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3):

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Статья: Учет основных средств и нематериальных активов (Либерман К.) ("Кадровый вопрос", 2014, N 8)

- Статья: Основные средства организации (Красова О.С., Сергеева Т.Ю.) ("Московская финансово-промышленная академия", 2011)

- Статья: Нюансы признания расходов на ремонт основных средств (Лощинина Г.Н.) ("Российский налоговый курьер", 2010, N 19)

- Статья: Тематический выпуск: Основные средства: от поступления до выбытия (Ким В., Панкратова Т.) ("Экономико-правовой бюллетень", 2010, N 8)

- Статья: Основные средства и нематериальные активы (Семенихин В.В.) ("ГроссМедиа", "РОСБУХ", 2010)

- Статья: Первичные документы для ремонта и модернизации основных средств (Капкова Е.) ("Новая бухгалтерия", 2006, N 6)

- Статья: Заполняем новые формы по учету основных средств (Капкова Е.) ("Новая бухгалтерия", 2003, N 1(7))

- Статья: Как отремонтировать основное средство (Лебедева Е.) ("Расчет", 2003, N 5)

Формирование акта по форме ОС–3 — завершающий этап ремонта, реконструкции или модернизации объекта, входящего в состав основных средств предприятия. Этот бланк относится к первичной документации, является важнейшим учетным документом и имеет свои особенности заполнения.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Что считается основными средствами

В основные средства компании включаются любые предметы, используемые в ее повседневной текущей деятельности. Это могут быть инструменты, приборы, техника, транспорт, мебель, оборудование и т.д.

Значение документа

Любые средства труда в процессе эксплуатации неизбежно изнашиваются и стареют. Вследствие этого происходят поломки, случаются неисправности, возникает необходимость в их ремонте и реконструкции. Для осуществления таких работ организации частенько прибегают к помощи сторонних специализированных фирм.

Для обоснования понесенных расходов, после проведения восстановительных работ и составляется акт по форме ОС-3.

Кто участвует в приеме-сдаче

Для того, чтобы зафиксировать движение основных средств от исполнителя к заказчику после ремонта/модернизации/реконструкции, в компании создается специальная комиссия. В ее состав входят работники предприятия из разных структурных подразделений – как правило, технические специалисты, сотрудник отдела бухгалтерии и представитель руководства.

Задача комиссии – удостовериться в том, что все необходимые работы были проведены на должном уровне и объект пригоден к дальнейшему использованию.

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

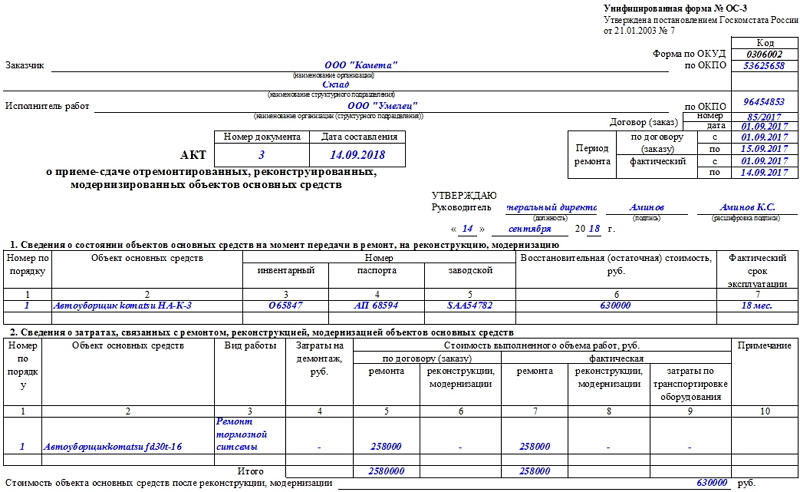

Образец акта о приёме-сдаче отремонтированных основных средств

В начале документа, на его лицевой стороне, указываются:

- реквизиты организации, которой принадлежат основные средства: ее полное наименование, структурное подразделение, к которому причисляется объект;

- информация о фирме, осуществившей восстановительные работы.

С правой стороны бланка в табличку вносятся:

- коды ОКПО обоих предприятий;

- сведения о договоре (номер, дата заключения);

- период ремонта (по договору и реальный);

- присвоенный акту номер;

- дата формирования акта (напомним, что акт должен составляться непосредственно в день возврата основных средств собственнику).

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

- указывается его порядковый номер и название;

- инвентарный, паспортный и заводской номера;

- цена и фактический срок использования.

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

- порядковый номер и название объекта;

- вид работ, которым он подвергся;

- расходы на демонтаж (если таковые были);

- стоимости работ по договору и реальная;

- примечания – они даются по мере необходимости.

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

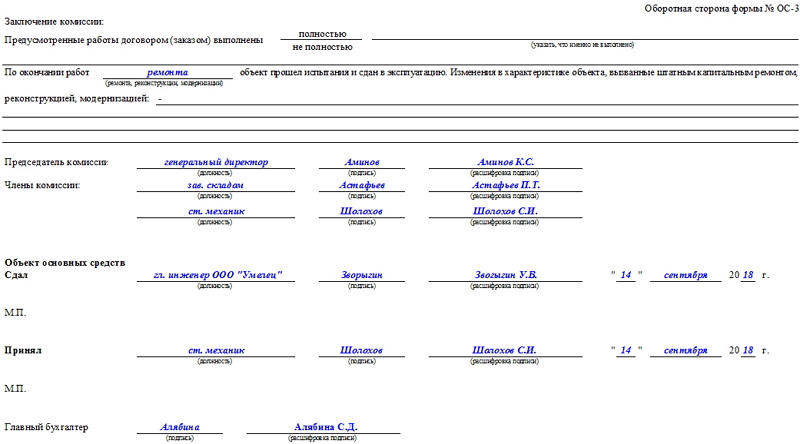

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Как учитывать и хранить документ

Акт по форме ОС-3 подлежит обязательному учету и хранению. Сведения о заполненном, подписанном и утвержденном бланке необходимо внести во внутренний журнал учета документации, поставив в нем отметку о дате создания и номере документа.

После этого бланк следует сложить в папку с другими подобного рода бумагами, где он должен находится в течение периода, установленного законодательно или на протяжении срока, прописанного во внутренних нормативных актах организации. По истечении этого времени его можно утилизировать с соблюдением процедуры, указанной в законе.

Если организация приобретает или выпускает часть механизма, элемент оборудования, автомобиля, а затем его куда-либо устанавливает, то для документального подтверждения этого факта может понадобиться акт установки материальных ценностей.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Этот документ будет надежным основанием для списания установленных материальных ценностей (после завершения процесса установки). Кроме того, он будет являться подтверждением того факта, что установщик выполнил свои обязанности в полном объеме.

Если перед установкой материальных ценностей они у организации отсутствуют, то их приобретают и принимают к учету. Помимо оборудования, такой документ может оформляться на установку элементов фасада, декора и других функциональных предметов помещения организации. Это касается козырьков, дверей, шлагбаумов и т.д.

Обязательное требование: в акте должно фигурировать несколько человек в качестве председателя и членов комиссии. Их подписи в нижней части придают данным больше достоверности.

Не существует утвержденной формы этого документа. Каждая из организаций вправе сама определиться, какую из форм использовать. Главное – закрепить использование отдельным приказом руководителя и обеспечить ее присутствие в учетной политике организации. Прилагаемый бланк и образец – формы, на которые стоит ориентироваться, так как они соответствуют всем требованиям. Последние изложены в Федеральном законе о бухгалтерском учете №402-ФЗ от 6 декабря 2011 года, а конкретнее – в его 9 статье.

Элементы акта

Для фиксации факта необходимо описывать события и действия детально, подробно, придерживаясь официального стиля изложения.

Некоторые используют в качестве основы унифицированную форму ОС-16. В первоначальном своем виде она заполняется только в тех случаях, когда предназначенная для монтажа материальная ценность содержит дефект либо для ее установки требуются дополнительные элементы. Поэтому и вносят в нее необходимые изменения.

Но следует учитывать, что формы даже с малейшими модификациями считаются уже самостоятельно разработанными организацией и нуждаются во внесении в учетную политику и издании приказа, который принимает форму документа.

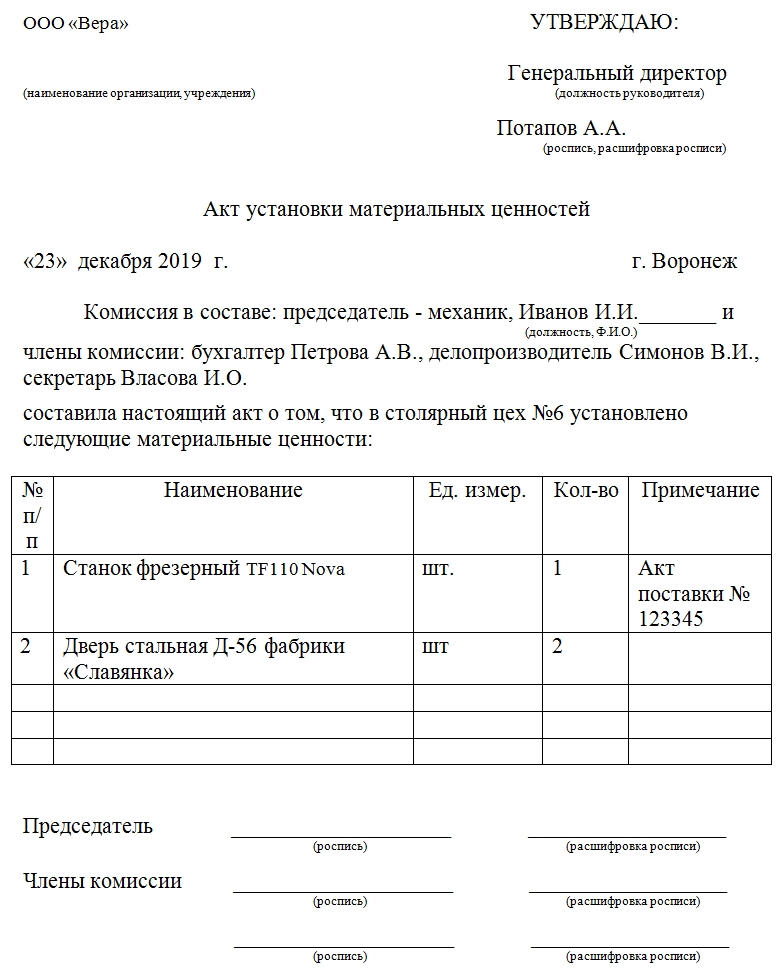

Акт установки материальных ценностей, бланк которого прилагается, содержит три основных части: вводную, основную и заключительную. Согласно предъявляемым требованиям в документе обязательно должны быть:

- Виза руководителя. Должность, подпись, расшифровка подписи руководителя, при необходимости – печать.

- Название организации, ее реквизиты.

- Наименование акта.

- Дата и город.

- ФИО и должности председателя комиссии и ее членов.

- О чем составлен акт. В данном случае установлены материальные ценности. Нужно указать, какие и куда.

- Таблица. Первый столбец – номер по порядку, второй – единицы измерения, третий – количество. Заключительный столбец – примечание.

Естественно, табличная часть может быть ни к чему, если материальная ценность одна. Но в большинстве случаев специально оформленный перечень пригождается при перечислении монтируемых деталей либо используемых для установки материалов.

Завершают документ подписи каждого из членов комиссии, а также руководителя.

Оформление

Акт может быть оформлен в печатном виде или написан от руки. В ход идут специализированные бланки организации и обычная бумага А4 формата. Главное, чтобы информация, которая содержится в акте установки, соответствовала предъявляемым к официальным документам требованиям и содержала необходимые данные в полном объеме.

Исправления в официальных документах не поощряются. Это большая редкость. Если ошибка была выявлена до подписания, то акт перепечатывают или переписывают. Если же ошибку обнаружили после утверждения руководителя и акт занесен в соответствующие регистры, то придется вносить исправления по общим требованиям.

Дополнения

Так как общепринятой формы нет, то для большей эффективности и удобства руководители организаций (возможно, с подачи делопроизводителей, бухгалтеров, кадровиков или других сотрудников) меняют стандартную форму документа, дополняя ее следующими пунктами основной части:

- Ссылки на акты, по которым материальные ценности приняты на монтаж.

- Если юридическое лицо или ИП пользовались услугами других организаций, то могут обозначаться изготовитель, поставщик, грузоотправитель, перевозчик, а также непосредственно монтажная организация, осуществляющая работы по присоединению элементов конструкции.

- Помимо названия детали (элемента конструкции либо других материальных ценностей для установки), вписываются номер паспорта или маркировка, марка, дата поступления либо изготовления.

Количество экземпляров

Если со стороны заказчика поступит обращение в суд, то исполнитель посредством акта всегда может доказать, что работы как минимум проводились.

Даже если организация установила материальные ценности своими силами, в бухгалтерской отчетности должен фигурировать этот документ для начисления вознаграждения работнику, который осуществил монтаж. Также он нужен для списания приобретенных материальных требований, с последующим присоединением их ценности к общей ценности оборудования или другого имущества организации.

Срок хранения

Если завершены ревизии и по факту установки не ведется никаких споров, судебных либо следственных дел, то акт установки материальных ценностей сохраняется на протяжении 5 лет.

Новая форма "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств" официально утверждена документом Постановление Госкомстата РФ от 21.01.2003 N 7.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) (ОКУД 0306002) применяется для оформления приема-сдачи объектов ОС после их ремонта, реконструкции, модернизации.

Бланк загружен на сайт: 30.01.2017

. , модернизированных объектов основных средств (форма №ОС-3); · справка об освоении кредитных средств . , модернизированных объектов основных средств (форма №ОС-3). 7. Справка об освоении кредитных .

. 15 - Материалы 8 000 - Амортизация ОС 3 000 - Общепроизводственные расходы 4 000 . - 960 Материалы - 12 000 Амортизация ОС - 3 600 Итого - 24 560 Печатный . 800 - Материалы 10 000 - Амортизация ОС 3 400 - Итого 30 200 - Общая .

Многие организации проводят в отношении своих основных средств работы, которые носят капитальный характер: достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение. Стоимость этих работ в силу п. 5 ст. 270 НК РФ не может быть списана единовременно. Она, согласно п. 2 ст. 257 НК РФ, увеличивает первоначальную стоимость ОС. Нередко модернизация проводится в отношении объектов, которые были полностью самортизированы и остаточная стоимость которых равна нулю. Каким образом .

Когда выгодно применять амортизационную премию по ОС и по затратам на их реконструкцию. Купив основное средство (ОС), в налоговом учете вы вправе сразу списать в расходы от 10 до 30% его первоначальной стоимости. Это относится и к расходам на реконструкцию или модернизацию ОС . Право применять амортизационную премию появилось с 2006 г. А с 2009 г. лимит премии был поднят с 10 до 30% первоначальной стоимости по отношению к ОС, входящим в 3-7-ю амортизационные группы, то есть для ОС со .

. от налога, установленное для движимых ОС 3-й и следующих групп, принятых . льготу с кодом 2010257 - движимые ОС 3-й и следующих групп, принятые .

. внутреннее перемещение объектов основных средств ОС-3 Акт о приеме-сдаче отремонтированных . , модернизированных объектов основных средств (форма №ОС-3). Акт о приеме-сдаче подписывается . – передается организации, проводившей модернизацию. Форма №ОС-3 содержит сведения о состоянии основного .

. внутреннее перемещение объектов основных средств ОС-3 Акт о приеме-сдаче отремонтированных . , модернизированных объектов основных средств формы №ОС-3. Акт состоит из двух разделов .

. 13.10.2003 №91н). Форма № ОС-3 «Акт о приеме-сдаче отремонтированных . организации часто применяют взамен формы № ОС-3 заказ-наряд, что также является . , модернизированных объектов основных средств (форма № ОС-3). Затраты на дооборудование или модернизацию .

. ; 2) увеличения первоначальной стоимости объектов ОС; 3) начисления амортизации исходя из новой . ; 2) увеличения первоначальной стоимости объектов ОС; 3) начисления амортизации исходя из новой .

. амортизационная премия (применяется в отношении ОС 3 – 7-й амортизационных групп). Механизм . ИНВ? ИНВ применяется по объектам ОС 3 – 7-й амортизационных групп и . принимается в отношении всех объектов ОС 3 – 7-й амортизационных групп с .

. , модернизированных объектов основных средств (форма № ОС-3), акт о приемке-передаче оборудования .

Читайте также: