Требование о прекращении противоправных действий по осаго

В 2022 году за отсутствие договора ОСАГО предусмотрен штраф 800 рублей. Не так давно в сети промелькнула новость о том, что законодатели собираются поднять его до 5 тысяч, но пока это оказалось неправдой. Тем не менее, исполнительная ветка власти придумала свой способ бороться с теми, кто не страхует свою автогражданскую ответственность – за отсутствие страховки теперь могут выписать так называемое или об устранении правонарушения, за неисполнение которого сажают на срок до 15 суток. Насколько законны такие формы привлечения к ответственности, что делать, если вам написали такое требование и каков его срок действия, давайте выяснять!

Что произошло?

Весной 2019 года по сети начала распространяться информация о том, что требования о прекращении противоправных действий, которые до этого выписывались преимущественно за тонированные стёкла, сотрудники ГИБДД начали выносить и в отношении водителей, у которых не страховки ОСАГО. Такой форме борьбы с нарушениями вот уже как 10 лет стукнет, но именно за отсутствие полиса предписания начали выписывать совсем недавно.

Алгоритм выписывания такого документа примитивен:

- вы едете на машине без ОСАГО,

- вас останавливает инспектор ДПС и требует передать ему для проверки документы, в том числе полис, выявляет что его у вас нет,

- сотрудник пишет постановление (и, если вы не согласны с нарушением, протокол) со штрафом по части 1 статьи 12.37 КоАП,

- и в довесок к штрафу выписывает требование о прекращении правонарушения в виде неисполнения обязанности застраховать ответственность на данном автомобиле по ОСАГО,

- если вы попадаетесь в следующий раз, вас привлекают по части 1 статьи 19.3 за неисполнение законного требования сотрудника ГИБДД.

Как видим, всё достаточно просто и, казалось бы, законно. Но в интернете и в судах не прекращаются споры в отношении законности предписаний. И ниже вы узнаете, почему.

Это законно, и могут ли ГИБДД выписывать требования?

Да, законны. Но многие эксперты считают иначе, и их мнение также имеет право на существование.

Дело в том, что многие административные процедуры описаны в соответствующих регламентах и приказах МВД. Так, введённый Приказом №664 регламент в пункте 6.1 даёт сотрудникам право требовать от граждан прекращения правонарушения:

- 6.1. Требовать от граждан и должностных лиц прекращения противоправных действий.

- .

А участники дорожного движения обязаны выполнять законные требования инспекторов (п.11 того же регламента).

Как видим, речь идёт именно о законных требованиях сотрудников. Соответствует ли закону, если инспектор указывает застраховаться водителю? В отличие от тонировки, да. В случае с тонировкой правонарушение заключается в управлении транспортным средством с излишне затемнёнными стёклами. Нарушение же в езде без страховки состоит в целом в неисполнении обязанности застраховать свою ответственность.

То есть в случае с плёнкой на окнах при оспаривании законности требования можно сослаться на то, что правонарушение уже прекращено, так как водитель остановился. А при начале поездки начнётся новый состав для штрафа. В случае же с ОСАГО нарушение не прекращается в момент остановки, так как заключается оно в неисполнении обязанности, а не управлении без страховки.

Но законно ли письменное предписание со сроками?

Противники таких предписаний ссылаются, главным образом на то, что все законные административные процедуры инспекторов прописаны в регламентах:

- порядок написания протокола задержания,

- порядок составления протокола об осмотре места ДТП,

- порядок составления акта освидетельствования,

- и ещё множество других письменных бумаг.

Что касается требования, письменной его формы для физических лиц ни один регламент не предусматривает и не описывает порядок написания (есть только для юридических лиц в Приказе №727 – Приложение №2). И в этом случае можно говорить о том, что в законодательстве 2022 года право полиции требовать от граждан прекращения правонарушения прописано для таких случаев, когда, к примеру, хулиган на улице избивает человека или пьяный водитель пытается уехать от ДПС.

А раз нет письменной формы предписания, то тот случай, когда сотрудники ГИБДД выписали требование за страховку ОСАГО, незаконно.

С другой стороны, закон всё же предусматривает некую свободу в формате реализации прав полиции в обеспечении безопасности дорожного движения.

Заглянем в статью 12 об обязанностях МВД в ФЗ О полиции:

3. Порядок выполнения возложенных на полицию обязанностей, если он не является предметом регулирования федеральных законов, нормативных правовых актов Президента Российской Федерации или нормативных правовых актов Правительства Российской Федерации, определяется федеральным органом исполнительной власти в сфере внутренних дел.

В этой норме говорится, что если порядок реализации обязанности ГИБДД, которая является частью полиции, не регламентирован какими-либо общероссийскими правовыми актами, то он может определяться внутри структуры Госавтоинспекции.

То есть эта норма прямо говорит о том, что некий простой приказ внутри подразделения ГИБДД (даже устный) от начальника инспекторам ДПС даёт им право выписывать требования за страховку письменно.

Вот почему его не имеют права выписывать!

Всё очень просто! Ни неисполнение обязанности по страхованию автогражданки, ни управление без ОСАГО не относятся к категории длящихся нарушений. Хотя на первый взгляд кажется иначе – ведь закон предусматривает, что автовладелец должен застраховаться, а он этого не делает длительный срок.

Но дело в том, что закон Об ОСАГО предписывает, что владелец машины должен приобрести ОСАГО в 10-дневный срок после начала владения (п.2 статьи 4 ФЗ). Таким образом, правонарушение совершено на 11-й день после покупки автомобиля. Оно совершено один раз и больше не продолжается, и потому не является длящимся.

Такого же мнения придерживается и судебная практика в виде Верховного суда РФ, который в Постановлении пленума от 24 марта 2005 г. №5 указал следующее:

14. . Невыполнение предусмотренной названными правовыми актами обязанности к установленному сроку свидетельствует о том, что административное правонарушение не является длящимся.

Следовательно, если вас привлекли к штрафу за отсутствие страховки один раз, то правонарушение уже закончено, а вас законно привлекли к наказанию за него. И нельзя требовать прекращения нарушения, которое уже прекращено.

Но по части 2 статьи 12.37 КоАП ответственность предусмотрена не только за неисполнение обязанности, но и за управление без страховки ОСАГО. И в этом случае предписание тоже незаконно, потому что правонарушение в виде езды прекращено уже в момент остановки вас сотрудником ГИБДД.

Но в этой норме есть подвох. По сути в таком случае каждое новое начало движения образует новый состав для наказания. То есть штраф за езду без полиса вам могут выписывать хоть каждый день и хоть каждую минуту.

Можно ли аннулировать?

Кроме как застраховаться по ОСАГО, других практически известных методов, что делать, чтобы отменить требование за отсутствие договора страхования на 02 Апреля 2022 года не известно.

Сколько действует?

3 месяца, даже если в самой бумаге указан иной срок. Но есть самые разные мнения по вопросу действия предписаний за отсутствие ОСАГО:

- срок 3 месяца, равный сроку привлечения к ответственности по КоАП,

- требование об устранении нарушения действует 10 дней – так указывают сотрудники ГИБДД часто в самом предписании,

- бессрочно – если срок не указан, то он именно такой по закону.

Дело в том, что 3-хмесячный период как срок давности привлечения является наиболее законным для такого предписания, потому что статья 19.3 за невыполнение законного требования ГИБДД предусматривает наказание, а срок привлечения к этому наказанию составляет именно 3 месяца со дня обнаружения уполномоченным лицом факта нарушения – то есть выписывания требования в письменном виде.

Но в самой бумаге инспекторы указывают не именно в какой срок они готовы привлечь водителя, а срок для устранения, поэтому и противоречий, если в требовании указан иной период (например, 10 дней или месяц), нет.

Как проверить наличие?

Проверить, выписаны ли в отношении вас такие предписания, невозможно, потому как база этих документов неофициальная (возможно, потому что сотрудники и сами подозревают о незаконности требований).

То есть фактически единственный способ проверить наличие таких бумаг, выписанных в отношении вас – это попасться с отсутствующей страховкой повторно и посмотреть, что будет. Либо спросить у инспектора на дороге.

В нашей стране происходит очень много различных ДТП, и никто не застрахован от случайного повреждения его машины или иного имущества. Потерпевшие вынуждены заявлять о ДТП в страховые компании и добиваться от них справедливых выплат, порой обращаясь в суд. Но подать в суд на страховщика не так-то просто. В статье мы расскажем, в каких случаях нужно подавать досудебку по ОСАГО, как быстро нужно это сделать и сколько ждать ответа от страховой.

В каких случаях пишется досудебная претензия в страховую в 2022 году?

Сегодня нельзя просто взять и подать в суд на страховщика, который, допустим, заплатил мало денег. В законе на случай неисполнения страховщиком своих обязанностей предусмотрена отдельная процедура – досудебная стадия урегулирования спора.

В предыдущих наших статьях мы рассказывали о нововведениях в Закон об ОСАГО и в частности, в процедуру досудебного урегулирования. Напомним основные моменты, чтобы вы не путались в терминологии.

До 1 июня 2019 года в случае спора со страховой, все потерпевшие по ОСАГО обращались в страховые компании с досудебными претензиями. Этот обязательный досудебный порядок был изменён принятием нового Закона об уполномоченном по правам потребителей финансовых услуг(финансовом уполномоченном).

Изменили не только саму процедуру, добавив в неё новою "инстанцию", но и терминологию.

Теперь потерпевший (физическое лицо) потребитель финансовых услуг подаёт в страховую компанию Заявление о разногласиях и дальше обращается к финансовому уполномоченному.

А досудебную претензию подают в СК потерпевшие – юридические лица. Для них ничего не изменилось, и после претензии они идут сразу в суд.

В то же время, термин "досудебная претензия" закрепился в сознании и лексиконе большинства наших водителей. Поэтому, для лучшего понимания мы будем писать в статье о привычной досудебке, но иметь в виду официальное заявление о разногласиях.

Для начала перечислим наиболее частые случаи, в которых потерпевшие вынуждены направлять страховщику претензии:

- отказ в выплате по ОСАГО,

- занижение выплаты,

- нарушение сроков на выплату,

- затягивание сроков ремонта,

- некачественный ремонт,

- претензия по неустойке,

- претензия к виновнику ДТП без страховки ОСАГО.

А теперь поговорим о каждом случае поподробнее.

Мне отказали в выплате по ОСАГО

Страховщик обязан рассмотреть заявление потерпевшего в течение 20 дней со дня подачи полного комплекта документов. За этот срок страховая должна:

Отказ в выплате может быть мотивирован чем угодно, как говорится, на что у страховщика хватит фантазии. Это не значит, что такой отказ законен.

В законе четко прописан лишь один случай для отказа в страховом возмещении, а именно в п. 20 статьи 12 Закона об ОСАГО:

Страховщик отказывает потерпевшему в страховом возмещении или его части, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и (или) проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества в соответствии с требованиями настоящей статьи, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования.

На практике в 2022 году бывают отказы в связи с тем, что страховая требует какие-то дополнительные документы от потерпевшего (например, водительское удостоверение, банковские реквизиты и т.п.) или проведя какую-то свою экспертизу заявляет, что ДТП и вовсе не было и повреждения не могли образоваться в результате данного случая.

С такими отказами обязательно нужно спорить, и для этого необходимо подать в СК досудебную претензию.

И на этом этапе есть два пути, один из которых каждый потерпевший выбирает себе, исходя из своих желаний и возможностей.

- Можно подать мотивированную претензию со ссылками на законы, с указанием на неправомерность действий страховой, приложить какие-то дополнительные доказательства в надежде, что страховщик всё это внимательно изучит и в установленный срок изменит своё мнение и выплатит деньги или выдаст направление.

- Потерпевший формально соблюдает все необходимые требования к оформлению и подаче досудебки и ждёт, когда страховщик откажется удовлетворять его требования. Ведь чем дольше страховщик не исполняет свои обязательства, тем больше неустойки он должен заплатить заявителю.

Практика по удовлетворению досудебных претензий потерпевших различная. Можно сказать, что это как в казино, повезет или нет. Наверное, в СК есть какие-то нормативы, сколько можно удовлетворить, а скольким надо отказать.

Да, кстати, я не зря написал про сроки направления отказа. Если вам отказали, но не прислали мотивированный отказ в установленные 20 дней, то вы вправе потребовать финансовую санкцию по 200 рублей за каждый день не направления отказа, начиная с 21 дня.

Мне занизили сумму выплаты

Вопрос о правомерности произведения выплаты страховщиком мы опустим, так как, чтобы полностью разобрать его, нужно писать отдельную статью. Представим, что СК имеет право выплатить вам деньги, но существенно занизила сумму выплаты по ОСАГО.

Это весьма распространенная причина для подачи досудебки в страховую. Ведь расчет страховщика на то, что спорить с суммой будет 1 из 10 потерпевших, а дойдёт до суда и вовсе 1 из 100.

Как я уже указал выше, подавая досудебную претензию, нужно заранее думать, какой результат нужен. Просто написать в ней, что не согласен с выплатой или же мотивировать свои возражения, а может даже приложить экспертное заключение для их подтверждения.

Мне не выплатили в законный срок

Нарушение страховой компанией срока на выплату даёт вам право подать ей свою претензию. В которой нужно потребовать произвести выплату в кротчайшие сроки.

Так как претензия досудебная, то можно даже поугрожать, что в случае невыплаты вы обратитесь в суд, и страховщик будет вынужден оплатить вашего представителя, а также попадёт на штраф и неустойку.

Мне затягивают сроки ремонта

Чтобы вы правильно могли рассчитать сроки ремонта, напомним вам как он вообще отсчитывается по ОСАГО.

Важно помнить, что пока вы не предоставили свою машину на СТО для проведения восстановительного ремонта, срок идти не начал. Обращаю внимание, именно для проведения ремонта.

На практике 2022 года станция и страховщик заявляют, что сперва машину нужно предоставить на осмотр или дефектовку, потом согласовать суммы, заказать запчасти и только потом они соизволят принять машину в ремонт. На самом деле, всё это должно было быть сделано в двадцатидневный срок, пока страховая организовывала ремонт на СТО и выдавала вам направление.

Таким образом, принять машину в ремонт обязаны тогда, когда вы с направлением пригоните её в сервис. С этого дня и пойдёт отсчёт срока ремонта. Напоминаю, что по закону он не может быть более 30 рабочих дней.

Но СТО и страховщики пытаются согласовать увеличение сроков ремонта и включают такое ваше согласие в один из документов, которые дают на подпись. Поэтому, внимательно следите, что подписываете и если с чем-то не согласны, то вычеркивайте.

Если машина уже в ремонте и срок уже вышел, то вы вправе подать претензию в страховую о нарушении сроков ремонта. При этом, вы можете оставить машину в сервисе, а можете её забрать.

В претензии за затягивание сроков ремонта требуйте также и неустойку.

Мне некачественно починили машину

Если вы всё же дождались, когда вам выдадут вашу машину из ремонта, не спешите подписывать акт приема-передачи или выполненных работ.

Чтобы после принятия в ремонт иметь право обратиться с претензией за некачественный ремонт, о недостатках ремонта необходимо указать сразу в акте при приёмке авто из сервиса. Если вы не специалист, то хотя бы просто укажите, что имеются недостатки восстановительного ремонта и что ремонт выполнен с нарушением технологий, также можно перечислить те недостатки, которые найдёте самостоятельно.

В дальнейшем подавайте досудебную претензию и ждите, когда вас пригласят на осмотр по качеству ремонта. До этого можно показать машину независимому эксперту, чтобы он выявил все недостатки, на которые следует указать эксперту от страховой компании.

Я хочу подать досудебную претензию на неустойку

С претензиями по неустойке небольшая путаница. Всё из-за того, что иногда тот же финансовый уполномоченный четко следует букве закона, а иногда не до конца принципиален. Объясняем, в чём нестыковка.

Чтобы подать досудебную претензию по неустойке, нужно сперва потребовать её выплатить, а, когда откажут, тогда слать претензию.

На практике часто бывает так, что само требование о выплате неустойки заявляется в досудебке, например, по нарушению сроков выплаты. И после этого потерпевший следующим шагом обращается к финансовому уполномоченному, но по идее, после отказа страховой надо было подать ещё отдельную претензию за неудовлетворение требований по неустойке.

Теперь о самой претензии. Если вы можете самостоятельно рассчитать, сколько должен заплатить страховщик, то указывайте сумму, если нет, то достаточно просто требования выплатить неустойку в установленном законом размере.

У виновника не было страховки ОСАГО

Виновник ДТП обязан возместить причиненный ущерб с момента аварии. Поэтому обращение к нему с претензией до подачи иска в суд – это ваше личное желание и дело. Никакой обязанности делать это нет.

В некоторых случаях виновник может пойти на контакт и заплатить сумму ущерба или попытается как-то договориться о рассрочке, но в большинстве своём претензии потерпевшего остаются без ответа и удовлетворения.

К слову, суды на вашу попытку досудебно урегулировать вопрос тоже смотрят положительно, и это в конечном итоге может сыграть в вашу пользу.

Актуальный образец “досудебной претензии” в страховую 2022

В самом начале статьи мы объяснили, что заявление потерпевшего о наличии разногласий для лучшего понимания будем называть привычным термином – досудебной претензией. Но пришло время обратиться к точным формулировкам и образцам.

Важно не только, как вы назовёте документ, но и как составите. От этого будет зависеть срок, в который страховая компания обязана будет рассмотреть ваше заявление.

Для этой формы заявления принято даже отдельное Положение о стандартной форме. Текст данного положения и образец заявления по стандартной форме вы можете скачать ниже.

Какой срок рассмотрения и ответа на претензию у страховой компании по закону?

Как уже было сказано выше, страховщик в зависимости от того, как вы составите и направите своё заявление будет рассматривать его:

- либо 15 рабочих дней в случае электронной подачи,

- либо 30 календарных дней, если вы подадите бумажную досудебную претензию.

Но, как правило, СК направляет ответ раньше срока. Однако, бывают и исключения. Страховщик может не уложиться в установленные сроки и попросту забыть о вашей досудебке. Тогда, для следующего шага обращения к финансовому уполномоченному не нужно дожидаться ответа. Достаточно того, что страховая не уложилась в срок. В качестве доказательства нужно будет приложить копию своей претензии и подтверждение направления её в страховую.

Можно ли подать на страховщика в суд без заявлений и досудебных претензий?

Срок такой досудебной переписки со страховой и финансовым уполномоченным может составлять не один месяц, но в 2022 году такой порядок обязателен, и он прописан в законе. Поэтому досудебный порядок необходимо соблюдать перед обращением в суд с требованиями к страховой компании.

Но важно знать, что даже в случае, когда вы намерены судиться только с виновником и взыскивать с него разницу в стоимости ремонта по ОСАГО и по рынку, нужно будет формально пройти досудебную стадию со страховой.

Всё дело в том, что Верховный Суд в ППВС №58 по ОСАГО указал, что в случае подачи иска к причинителю вреда суд обязан привлечь страховщика в качестве ответчика, а, значит, после этого суд выяснит, соблюдён ли досудебный порядок со страховой или нет. Если потерпевший с досудебной претензией не обращался к страховой, то требования потерпевшего оставят без рассмотрения.

Из статьи об отказе продать полис ОСАГО мы знаем, что договор автогражданки – публичный, и потому страховщик не вправе отказывать заключать его. Но что, если страховая компания продала нам страховку, но затем решила расторгнуть его? Имеет ли право она это делать, нужны ли для этого веские основания в виде нарушений с нашей стороны? И, главное, можно ли вернуть деньги по меньшей мере за неиспользованный период? Давайте разбираться!

Может ли страховая расторгнуть ОСАГО на практике?

Да. По состоянию на 2022 год расторжение договора страхования автогражданской ответственности возможно не только по инициативе автолюбителей, но и по решению страховых компаний.

Происходит это достаточно просто – вам на почту приходит официальное письмо от страховой организации, где указывается о том, что действующий полис расторгнут, а договор прекращает своё действие с определённой даты. Также указываются причины этого.

Нередко этим "грешат" такие компании как Альфастрахование, Ингосстрах, Росгосстрах.

К слову об основаниях расторжения.

Имеет ли право?

Да. Но только по предписанным правовыми актами причинам. Для обеих сторон действующее законодательство предусматривает только определённые основания для прекращения договора.

И если для страхователя (того, кто приобрёл полис) таковых всего 2:

- расторгнуть договор ОСАГО можно при продаже автомобиля,

- если у страховой отозвали лицензию.

То для страховщика условие для одностороннего прекращения исполнения обязательств по страховке только одно (пункт 1.15 Правил страхования) – если автолюбитель при заключении договора указал неверные сведения о себе, водителях или автомобиле, что повлекло за собой занижение стоимости полиса ОСАГО.

1.15. Страховщик вправе досрочно прекратить действие договора обязательного страхования в следующих случаях: выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска;

Но только если неправильные сведения повлекли изменение стоимости полиса

Обратите внимание на последнее условие – расторгнуть договор страховая имеет право только в том случае, если недостоверные сведения привели к уменьшению итоговой уплаченной вами за ОСАГО суммы. Если не повлекло, то и расторжение незаконно.

Но даже если вы заведомо указали недостоверные сведения, то в этом должен был быть умысел. Иначе расторжение снова незаконно. На это указал Верховный суд в практике в одном из определений.

Если данные указаны верно

В этом случае загляните в ваш полис ОСАГО и посмотрите внимательно на коэффициенты, применённые при расчёте – они указаны в таблице внизу полиса:

И сравните их в соответствии с данными на вас и ваш автомобиль. Дело в том, что ошибиться мог и сотрудник страховой компании или агент – в зависимости от того, где вы покупали полис. И в этом случае, увы, уже ничего не поделать, кроме как вернуть деньги (об этом ниже), потому как проверять достоверность сведений – обязанность страхователя, а продавец полиса вообще не обязан сам смотреть данные из документов.

Если же данные верны, то подкованные автолюбители вообще не обращают на это внимание на такое уведомление о расторжении договора, пришедшее по почте.

На самом деле, данное письмо – это, действительно, всего лишь уведомление – одностороннее решение страховщика. И, если оно незаконно, то договор не может быть расторгнут – даже по соглашению сторон, так говорит законодательство. И потому, при наличии полиса у вас на руках, вне зависимости от какого-либо письма полис у вас будет действующий.

Но желательно всё же обратиться в страховую компанию для дополнительных сведений о причинах расторжения.

Можно ли вернуть деньги и как?

Можно. Пункт 1.16 тех же Правил страхования, в свою очередь, предписывает, что, если договор ОСАГО расторгла страховая компания по основанию пункта 1.15, то страховая премия подлежит возврату, но не вся, а та, что предназначена для страховой выплаты и за вычетом истёкшего периода действия договора страхования.

- сначала берём полную стоимость полиса,

- из неё вычитаем 23% (утверждённая Банком России невычитаемая доля: 20% – расходы компании, 3% – на компенсационные выплаты РСА),

- затем высчитываем, сколько прошло времени с даты покупки страховки и до даты получения вами письма, где страховая компания расторгает договор ОСАГО,

- в итоге получаем сумму денег, подлежащую возврату.

Обратите внимание, датой расторжения договора при этом считается день получения вами письма-уведомления об этом от страховщика (пункт 1.16 Правил).

Пример

Допустим, вы заплатили за полис 6 000 рублей 1 января 2022 года. По истечении ровно половины срока получили письмо о том, что полис ОСАГО расторгнут и прекращает своё действие. В этом случае расчёт будет выглядеть следующим образом:

Сумма к возврату = (6 000 — 23%) ÷ 2 = 2 310 рублей

Где на 2 мы делим, потому что прошла ровно половина действия полиса.

Как вернуть?

Вам необходимо подать соответствующее заявление в страховую компанию. В нём вы можете указать реквизиты счёта для перевода безналичным расчётом (представлено в образце ниже) либо желание получить наличными в кассе страховщика.

Данное заявление необходимо распечатать и подписать в 2 экземплярах, если вы собираетесь сдать его в офисе страховой лично. Второй экземпляр обязателен для того, чтобы вам поставили отметку о принятии с входящим номером. Но будьте готовы и к тому, что вам незаконно откажут ставить такую отметку.

Комментарии

16 Июля, 2019 - 21:56

Куда и как жаловаться на страховщика, расторгнувшего договор в одностороннем порядке? Через 5 месяцев, после заключения договора. Заранее не уведомили.

18 Июля, 2019 - 00:38

Здравствуйте, Ольга. Попробую угадать, страховщик расторг договор, по причине того, что предыдущая выплата была произведена на условиях полной гибели авто?

В любом случае, на данный момент порядок изменился, надо сперва заявление в СК, потом обращение к Финансовому уполномоченному, потом только в суд ( в этой статье подробный алгоритм )

Но если вы только пожаловаться, тогда можно и в ЦБ написать гневное письмо)

6 Марта, 2020 - 20:08

8 июня 2020г вступят в силу изменения в тех.осмотр.После 8 июня страховые будут проверять диагностические карты на подлинность или нет. Если диагностическая карта окажется (левой)страховая имет право расторгнуть договор осаго.

7 Марта, 2020 - 00:00

Будут проверять или нет, это лучше у страховщиков спрашивать)

По поводу расторжения договора. есть такой пункт в Правилах. может они смогут на него ссылаться

1.15. Страховщик вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска;

9 Декабря, 2020 - 20:49

Подскажите, в этом случае возвращается часть денежных средств?

9 Декабря, 2020 - 22:15

Здравствуйте, Алексей. Нет, в этом случае деньги не возвращаются. Глава 1 п. 1.16 Правил страхования.

8 Декабря, 2020 - 17:35

Как быть,если за номером моего полиса существует еще один полис,с данными моего авто,но совсем другим страхователем и владельцем.На момент покупки онлайн полис был действителен,данные все соответствовали.С.К. досрочно прекратила его действие,уведомлений не было.

8 Декабря, 2020 - 19:48

Здравствуйте, Александр. Номер присваивается только одному полису, он должен быть уникальный. Делайте запрос в страховую, в РСА в Центральный Банк.

20 Декабря, 2020 - 04:14

Здравствуйте, застраховал авто после покупки, для переоформления в ГАИ, но уведомление о расторжении пришло ещё до момента вступления в силу полиса осаго(выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска) есть ли вероятность возврата денег? Страховая ссылается на то, что авто работает в такси, но я его с такой целью не планировал использовать

20 Декабря, 2020 - 12:33

Здравствуйте, Дмитрий. Необходимо получить у страховщика ответ в письменном виде, где будет указано на основании чего и по какой причине расторгли договор. Если на машину оформлена была лицензия, но у старого собственника, тогда расторжение договора незаконно и деньги должны будут вернуть. Еще можно потребовать убытки, если вам пришлось оформлять еще один полис для регистрации авто или если пришлось еще раз пошлину платить за рег. действия, юриста, и прочее.

13 Января, 2021 - 20:40

Здравствуйте, оформила полис в августе 2020 через е-гарант, в ноябре узнала, что полиса нет в базе РСА, хотя в личном кабинете СК полис есть. Обратившись в СК объяснили, что они помочь не могут, т.к. полис оформлен через е-гарант, посоветовали обратиться в РСА. Обратившись в РСА, (ответ ждала 30 дней), ответили, что был сбой, полис есть в СК, ответ передали разработчикам и вот уже январь 2021 года, а полиса в базе РСА так и нет. По телефону (РСА) спрашиваю в какие сроки разработчики внесут данные, объясняют, что это конфиденциальная информация и вообще мне должны помочь в СК которой принадлежит полис. Кто должен помочь? Как ускорить процесс? 12.01 отправила жалобу в РСА, ответа никакого нет, даже не отозвались на письмо (отправляла электронно)

15 Января, 2021 - 18:48

Здравствуйте, Марина. Пишите жалобы в ЦБ РФ и на РСА и на СК. Пусть разбираются кто и когда должен был вносить данные о вашем полисе.

13 Января, 2021 - 21:06

Здравствуйте, можно ли оформить полис ОСАГО по временной регистрации собственника?

15 Января, 2021 - 18:49

Здравствуйте, Марина. Если нет никакой другой, то можно будет. Если есть постоянная регистрация, то по временной не оформят

8 Февраля, 2021 - 11:24

Договор обязательного страхования ХХХ № ---------------- считается досрочно прекращенным по инициативе страховщика с момента получения Вами настоящего уведомления.

Просмотрела всю информацию в полисе и сравнила с документами ошибок не выявила, точного пояснения причины расторжения страховая компания не предоставила. Является ли данное письмо законным и как доказать страховой компании, что все данные указаны верно?

9 Февраля, 2021 - 20:00

Само по себе такое уведомление законно, вопрос только в том, обоснованно ли оно в отношении вас. Полис расторгнут со момента получения вам этого уведомления. "В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика."

Обратитесь письменно в СК с требованием предоставить информацию о том, на каком оснвании расторгается договор, какие ложные или неполные сведения для определения степени страхового риска были выявлены.

Если они там что-то начудят, тогда в суде доказывать свою правоту.

1 Марта, 2021 - 18:32

2 Марта, 2021 - 05:00

Здравствуйте, Тамара. Для начала надо узнать причину расторжения договора, а потом смотреть, полагается ли в таком случае возврат премии по договору или нет.

22 Марта, 2021 - 10:51

22 Марта, 2021 - 11:02

Здравствуйте, Алексей. Только в судебном порядке доказывать свою правоту. Вам надо будет доказать, что на момент заключения договора машина не использовалась в такси и что вы предоставили достоверные сведения.

Ну а вообще, лицензия не сдается ИПшнику. а закрывается соответствующим заявлением. Она и сейчас может быть действующей, т.к её никто не закрывал. Тогда вам придётся доказывать, что деятельность фактически не осуществляли. только с действующей лицензией это будет весьма проблематично.

25 Марта, 2021 - 09:59

Здравствуйте, возможно ли расторжение договора ОСАГО по соглашению сторон?

Что общего между чрезмерной тонировкой стёкол и ездой без ОСАГО? На первый взгляд ничего. Но если вникнуть в детали, то за оба правонарушения водителю может грозить арест. Но погодите, ведь за управление машиной без страховки всегда наказывали штрафом? Наказывали, но практика изменилась. И в 2022 году вы можете запросто угодить под арест или обязательные работы – за неисполнение требования ИДПС застраховать автогражданскую ответственность. Когда это ввели, законны ли аресты за езду без ОСАГО и что делать водителям – обсудим в нашей статье.

Правомерно ли наложение ареста за езду без ОСАГО в 2022 году?

Нет, но на практике это активно применяется.

Но вначале рассмотрим, в каких случаях и на каких основаниях автовладельцам может грозить административный арест за отсутствие полиса ОСАГО. Затем расскажем, почему требование ИДПС прекратить правонарушение в 2022 году незаконно. И, наконец, выясним, что же делать попавшимся водителям и какие перспективы ожидают их на практике.

Но при чём здесь арест?

После того, как полицейские остановили автомобиль и выяснили, что у водителя отсутствует страховка – ему выпишут штраф по ч. 2 ст. 12.37 КоАП РФ. Далее инспектор ДПС может составить требование (предписание) о прекращении правонарушения. В этом документе будет прописан срок, в течение которого водитель обязан заключить договор ОСАГО. Если он проигнорирует это требование, в нарушение сроков снова сядет за руль автомобиля и его вновь остановят сотрудники ГИБДД – они вменят водителю уже часть 1 ст. 19.3 КоАП РФ за неповиновение законному требованию сотрудников полиции (а требование это – застраховать автогражданскую ответственность), после чего сопроводят нарушителя в суд, где ему будет вынесено итоговое наказание.

И среди мер ответственности по ч. 1 ст. 19.3 КоАП РФ:

- штраф от 2 000 до 4 000 рублей,

- арест на срок до 15 суток,

- обязательные работы сроком до 120 часов.

Таким образом, на практике в 2022 году за езду без ОСАГО водители действительно рискуют загреметь под арест на несколько суток.

Некоторые могут усмотреть тут двойное наказание – но это не так! Административные правонарушения разные по своей сути. Штраф в 800 рублей выписывается водителю за управление автомобилем без ОСАГО, а арест назначается судом за невыполнение тем же водителем законного требования сотрудника полиции в отведённый для этого срок. Такая же практика действует и в борьбе с чрезмерной тонировкой.

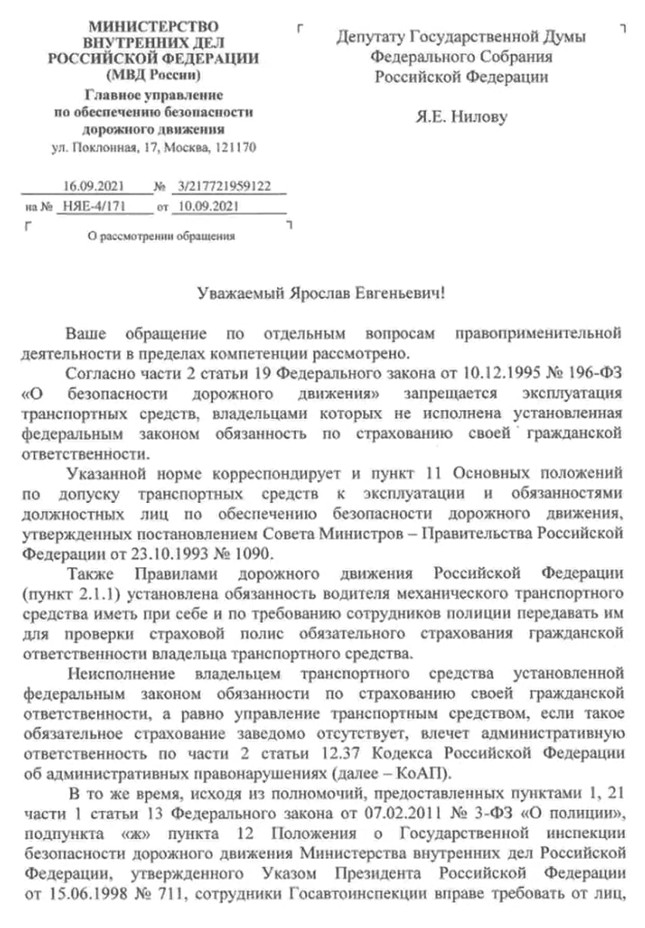

Официальный ответ из ГИБДД

Теперь рассмотрим, что думают по этому поводу те, кто фиксирует правонарушения в области страхования и выносит постановления с требованиями к водителям.

Один из депутатов ЛДПР усомнился в законности новой практики арестов за езду без ОСАГО. Чтобы прояснить ситуацию он обратился к главе Госавтоинспекции. Ответ не заставил себя долго ждать – в ГИБДД подтвердили возможность применения полицейскими ч. 1 ст. 19.3 КоАП за управление автомобилем без страховки.

Вот официальный ответ от начальника ГИБДД Михаила Черникова:

Однако, в разъяснении нет ни слова о форме выражения требования инспектора ДПС прекратить противоправные действия за езду без ОСАГО. То есть наиболее спорный вопрос оставили без комментариев (но ниже будут комментарии от нас).

Но вы должны понимать, что в ГИБДД не уполномочены подтверждать законность той или иной правоприменительной практики. Такие полномочия имеются лишь у Верховного Суда. А в Госавтоинспекции могут разве что выразить мнение по тому или иному вопросу – что и было сделано в официальном ответе на запрос депутата ЛДПР.

Позиция Верховного Суда

Устоявшаяся судебная практика свидетельствует о том, что суды встают на сторону ГИБДД. Рассчитывать на успешное обжалование по неисполнению требования инспектора ДПС крайне сложно.

Однако, в пример можно привести одно решение Верховного Суда в пользу водителя. Правда, оно не по ОСАГО, а по тонировке (что, в общем-то, схоже по привлечению к ответственности).

ВС РФ признал арест автолюбителя незаконным. Только это произошло не из-за факта незаконности требования ИДПС об устранении правонарушения, а ввиду отсутствия сроков устранения тонировки. Вдобавок было нарушено право задержанного водителя на привлечение его адвоката (Постановление ВС РФ по делу №9-АД 19-7 от 18.04.2019 года). Но хоть гражданин и добился морального удовлетворения, до этого ему пришлось отсидеть трое суток.

Противоположных примеров подавляющее большинство. К примеру, в городе Ухта молодого водителя арестовали на 7 суток за неоднократную езду без полиса ОСАГО и неисполнение требований сотрудников полиции.

Почему требование инспектора ДПС прекратить правонарушение в виде отсутствия ОСАГО незаконно?

Прежде чем привлекать водителя по ч. 1 ст. 19.3 КоАП, инспектор составляет требование (или предписание) о прекращении правонарушения. Сам документ вполне имеет право на жизнь.

Но применительно к ситуациям с отсутствием ОСАГО такое требование полицейских в 2022 году незаконно – и вот почему:

- участники дорожного движения обязаны исполнять лишь законные требования сотрудников ГИБДД,

- при этом порядок реализации прав должностных лиц закрепляется на законодательном уровне, и содержится в приказах Министерства внутренних дел РФ. Но в Приказе МВД № 664 не указаны ни порядок, ни форма требования о прекращении правонарушения. Такая информация есть в другом Приказе МВД № 727 – но данным регламентом не предусмотрено выписывание требований физическим лицам (Приложение №1). Речь только о предписаниях юридическим лицам и предпринимателям.

- таким образом, требование о прекращении противоправных действий в отношении обычного водителя без страховки не соответствует закону.

Второй довод в пользу незаконности требования прекратить правонарушение со страховкой связан с характером деяния. В соответствии с пунктом 2 ст. 4 ФЗ Об ОСАГО, водитель обязан застраховать свою ответственность в течение 10 дней с момента возникновения у него права владения транспортным средством (покупка, получение в дар, наследство). На 11-й день водитель совершает правонарушение – то есть не исполняет свою обязанность по обязательному страхованию. И такое правонарушение нельзя считать длящимся.

Невыполнение предусмотренной названными правовыми актами обязанности к установленному сроку свидетельствует о том, что административное правонарушение не является длящимся.

Законно ли предостережение?

А вот предостережение вполне законно.

И вот предостережение о недопустимости действий, создающих условия для административного правонарушения – выглядит вполне законным. Однако, на практике сотрудники ГИБДД всё равно выписывают требования. И суды не усматривают в этом ничего критичного.

Могу ли я не подписывать предписание и что будет?

Можете. За отказ поставить подпись вам ничего не грозит.

Однако учтите, что отказ от росписи в требовании о прекращении правонарушения не делает документ недействительным. Сотрудник ГИБДД укажет в тексте, что вы отказались подписывать официальное требование. Для фиксации данного факта ИДПС достаточно привлечь двух понятых или вести съемку происходящего.

Срок действия требования инспектора ДПС по страховке

От 10 дней до 3 месяцев.

Если в отношении водителя составляется требование о прекращении правонарушения, то обычно в нём указывается конкретный срок. В течение этого времени автолюбитель должен застраховать свою ответственность в рамках ОСАГО, иначе он рискует оказаться за решёткой.

Какими могут быть сроки в требовании:

- 10 дней – по истечении которых постановление о правонарушении за езду без ОСАГО вступает в законную силу, и требование ИДПС также становится законным, а неисполнение такого предписания может послужить причиной для ареста водителя,

- 3 месяца – давность привлечения нарушителей к ответственности (ст. 4.5 КоАП), и на устранение правонарушения инспекторы часто дают такой же срок (для удобства).

Стоит ли оспаривать вынесенное требование?

Но как тогда быть? Вместо того, чтобы обжаловать требование по ч. 1 ст. 19.3 КоАП, водителю имеет смысл застраховать автогражданскую ответственность. Приобретение ОСАГО избавит вас от штрафа за отсутствие страховки и возможного ареста за неисполнение законных требований сотрудников полиции. Но если у вас много свободного времени и обострённое чувство справедливости, можете попытаться обжаловать привлечение к ответственности.

В 2022 году ДТП можно оформить одним из двух способов: по европротоколу или с помощью сотрудников ГИБДД. Если происшествие зафиксировано полицией, то на руках у участников аварии может оказаться определение об отказе в возбуждении административного дела. И многие думают, что виновник не установлен и они ничего не получат по ОСАГО. Однако это заблуждение! Страховые возмещают ущерб потерпевшим не только при наличии постановления об административном правонарушении, но и на основании определения об отказе в возбуждении дела. В статье рассмотрим, когда и кем выносятся эти документы, кто будет виноват в ДТП, как обращаться за ОСАГО и в каких случаях виновность всё же придётся устанавливать через суд.

Почему ГИБДД вынесли определение об отказе в возбуждении дела?

Иногда участники ДТП получают в ГИБДД не постановление об административном правонарушении, а копию определения об отказе в возбуждении дела. Это разные документы. Но с каждым из них можно обратиться в страховую за возмещением по ОСАГО.

Определение об отказе в возбуждении административного дела – это процессуальный документ, выдаваемый инспектором ГИБДД при наличии обстоятельств, при которых административное дело не может быть начато.

Что это за обстоятельства? Полный их перечень указан в части 1 ст. 24.5 КоАП РФ:

- отсутствует событие административного правонарушения,

- нет состава правонарушения,

- действия участника ДТП в состоянии крайней необходимости,

- иные случаи – применительно к составлению определений об отказе встречаются гораздо реже.

Наличие хотя бы одного из вышеперечисленных обстоятельств позволяет сотруднику ГИБДД не возбуждать административное дело, а вынести определение об отказе. Почти всегда это делается прямо на месте аварии.

На практике в 2022 году определение об отказе в возбуждении дела выносится в том случае, если водитель допустил нарушение ПДД, но в Кодексе об административных правонарушениях за это отсутствует наказание.

Примером является ДТП с ударом стоящего автомобиля в задний бампер. Обычно в таких случаях инспекторы ДПС вменяют въехавшему несоблюдение пункта 10.1 ПДД – о соблюдении скоростного режима. Однако ни в одной действующей статье КоАП за это нет ответственности для нарушившего водителя. Поэтому сотрудники ГИБДД не вправе выносить постановление об административном правонарушении со штрафом. В этом случае они вынесут лишь определение об отказе в возбуждении дела.

Или другой пример – при несоблюдении п. 8.12 ПДД – предписывает водителям соблюдать безопасность и не создавать помех другим автомобилистам при езде задним ходом. И если водитель начал сдавать назад, вследствие чего столкнулся с другой машиной – ему вменят как раз нарушение п. 8.12 ПДД – однако и за него в КоАП нет никакого наказания, так что инспекторы должны вынести определение об отказе.

Когда выносится постановление о прекращении административного производства по делу?

Наравне с определением в ряде случаев могут выдать и постановление о прекращении производства в отношении конкретного водителя. Что это такое и когда выносится?

Постановление о прекращении административного производства по делу – это тоже процессуальный документ, но в ГИБДД его выносят после того, как административное дело было возбуждено. К примеру, на месте ДТП инспектор составил протокол (возбудил дело), но в ходе расследования были выявлены обстоятельства из ст. 24.5 КоАП, в соответствии с которыми производство подлежит прекращению.

Среди таких обстоятельств:

- отсутствие состава или события правонарушения,

- крайняя необходимость,

- издание амнистии (освобождение от наказания),

- истечение сроков давности,

- малозначительность нарушения и т.д.

Рассмотрим пример. Водитель спровоцировал ночное ДТП и скрылся с места происшествия. Прибывшие сотрудники ГИБДД составили протокол по ч. 2 ст. 12.27 КоАП и начали розыск водителя. Однако автомобиль скрывшегося так и не был найден. При этом 3-месячный срок привлечения к ответственности истёк. В таком случае инспектор ДПС, составлявший протокол, обязан вынести постановление о прекращении производства по делу в связи с истечением срока давности.

Значит виновник ДТП не виноват?

Не стоит путать виновность в ДТП и виновность в правонарушении. Но давайте на примере определения об отказе и постановления о прекращении дела выясним, как работает установление виновности на практике:

- Если вынесли определение об отказе в возбуждении дела

В нём обычно содержится информация о том, кто из водителей нарушил ПДД, а кто соблюдал Правила дорожного движения. И как мы выяснили выше, инспекторы могут вменить нарушителю п. 10.1 или 8.12 ПДД, за которые не установлена ответственность. Обычно этого достаточно для возмещения ущерба по ОСАГО потерпевшему в аварии.

- Если составлено постановление о прекращении дела

В мотивированном решении указывать на виновность водителя нельзя, поскольку в его отношении производство прекращено. Вопрос вины должен решаться в гражданском процессе. И если вы не согласны с постановлением о прекращении дела, то придётся его обжаловать.

А вот куда подавать жалобу, зависит от органа, вынесшего постановление. Если это инспектор ДПС – обжаловать можно его начальнику или сразу в мировой суд. А если дело прекращено мировым судьей, то жалоба на постановление подаётся в вышестоящий районный суд.

Выплатит ли мне страховая по ОСАГО на основе определения об отказе?

Да, выплатит! Имея на руках определение об отказе в возбуждении производства по делу, вы можете смело обращаться в свою страховую за компенсацией.

Исчерпывающий перечень документов для получения возмещения по ОСАГО приведён в п. 3.10 Положения Банка России № 431-П.

В этом списке, помимо:

- паспорта,

- заявления о страховом возмещении или выплате,

- полиса ОСАГО,

- водительского удостоверения,

- СТС автомобиля,

- диагностической карты,

- и реквизитов…

потерпевший должен приложить один из документов о происшествии:

копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции

Как видно, копия определения об отказе в возбуждении дела входит в число обязательных документов для страховой для возмещения по ОСАГО. Такой документ, с подписью и печатью, по праву будет считаться официальной бумагой от ГИБДД.

Могут ли отказать в возмещении – что делать?

На практике возможно всякое. В том числе и отказ страховой выплачивать возмещение из-за отсутствия постановления о правонарушении. Однако, в 2022 году такой отказ выносится редко и не является законным.

Рассмотрим инструкцию, что делать в случае отказа страховой возмещать ущерб по ОСАГО:

- Проанализируйте причину отказа. Одно дело, если вы не предоставили какой-либо документ из обязательного списка. Например, то же СТС или водительское удостоверение. Но если СК отказывает в возмещении по ОСАГО на том основании, что вы предоставили копию определения об отказе в возбуждении дела – обязательно обжалуйте отказ.

- Получите мотивированный отказ от страховщика.

- Составьте и подайте заявление о разногласиях. В нём нужно указать всё то, с чем вы не согласны и заявить свои требования.

- Далее, в случае очередного отказа СК или при отсутствии их ответа в течение 15-30 дней следует обратиться к финансовому уполномоченному. Направьте финупу те же документы, какие вы передавали в страховую.

- Ожидайте ответа от финупа в течение 15 дней + несколько дней на возможную доставку письма.

- Если решение омбудсмена не в вашу пользу, остаётся завершающий шаг – обращение в районный суд.

Если отказ страховой действительно был незаконным, на это укажет еще финансовый уполномоченный, и дело вряд ли дойдет до суда. Но бывает, что приходится долго судиться со страховыми.

Производство по делу прекращено, и виновник ДТП не установлен – как быть?

В отличие от определения об отказе, постановление о прекращении производства по делу не входит в число допустимых для страховой документов от ГИБДД. Поэтому, если дело вообще прекращено, то придётся действовать через гражданский суд и там устанавливать виновность второго участника ДТП. Это в ваших же интересах – для получения возмещения по ОСАГО. Ведь если виновник отсутствует, то случай не является страховым и возмещение по ОСАГО не выплачивается.

И тут возможны два варианта:

- Ни один из участников ДТП не обращается в суд – вместо этого каждый из них идёт в свою страховую. И в силу пункта 22 статьи 12 ФЗ Об ОСАГО, страховщик выплачивает по ОСАГО обоим 50% / 50%. Например, если вашему автомобилю нанесён ущерб на 50 тысяч рублей, то вы получите возмещение лишь на 25 тысяч – ровно половину (неважно, деньгами или ремонтом на СТОА). Второй участник аварии получит тоже половину, но только от суммы ущерба своего автомобиля.

- Если вы обжалуете постановление о прекращении дела в отношении другого водителя для получения бо́льшей суммы по ОСАГО, то виновность будет устанавливать уже суд. От вас в любом случае потребуются доказательства вины второго участника ДТП. К примеру, показания очевидцев, записи с регистраторов и камер, заключение трасологической экспертизы и т.д.

Для того чтобы получить 100% возмещение по ОСАГО вы должны доказать, что второй фигурант аварии виновен в её совершении, а ваша вина в ДТП отсутствует. Если суд удовлетворит ваши требования, вы получите копию судебного постановления о правонарушении. В таком случае страховая возместит ущерб вашей машине, а причинителю вреда придётся ремонтировать свой автомобиль самостоятельно.

Читайте также: