Нормы списания гсм в 2021 году в рф форд скорая помощь

Норма расхода бензина — это утвержденные Минтрансом стандарты, которые используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2020 год раскрывает значения по маркам авто. Сокращения в таблице:

Нормы расхода топлива — это показатель, который утверждает Министерство транспорта РФ. Носит рекомендательный характер: организации могут воспользоваться им при утверждении локальных нормативов.

Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является Распоряжение Минтранспорта № АМ-23-р от 14.03.2008 . Организации утверждают локальные нормы списания ГСМ и нормы расхода топлива по Приказу Минтранса 23-р: в 2021 году его не меняли, последнюю редакцию выпустили в сентябре 2018 г. Изменения внесли Распоряжением Минтранса РФ № ИА-159-р от 20.09.2018 .

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

- QH — расход топлива,

- HS — базовая норма расхода топлива на 100 км по Приказу Минтранса на 2021 год (устанавливается в л/100 км);

- S — пробег автомобиля;

- D — поправочный коэффициент.

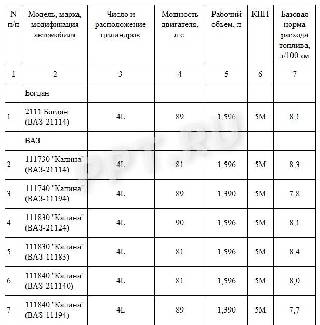

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Актуальная таблица расхода топлива по маркам автомобилей на 2021 год дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так:

Поправочный коэффициент рассчитывается, исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормативы

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Единого норматива, с какого числа переход на зимние нормы расхода ГСМ в 2021 году по регионам состоится этой зимой, нет. Переход осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

В таблице — зимняя норма расхода топлива по регионам в 2021 году:

Субъект Российской Федерации или его часть

Количество месяцев и срок, с какого по какое зимний период для автомобилей в регионе

Предельная величина зимних надбавок, не более, %

Полный перечень зимних норм расхода ГСМ и сроки их применения в 2021 году по климатическим зонам представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

В некоторых случаях базовые нормативы понижаются. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо № 03-03-06/1/2875 от 27.01.2014). Контролирующие органы указывают, что затраты на ГСМ необходимо экономически обосновать и документально подтвердить, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на методические рекомендации Минтранса № АМ-23-р.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме № 03-03-06/2/57 от 03.09.2010 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в Распоряжении № АМ-23-р. В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Внести изменение в Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", введенные в действие распоряжением Министерства транспорта Российской Федерации от 14 марта 2008 г. N АМ-23-р, согласно приложению к настоящему распоряжению.

к распоряжению Минтранса России

от 20 сентября 2018 г. N ИА-159-р

ВНОСИМОЕ В МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ "НОРМЫ РАСХОДА

ТОПЛИВ И СМАЗОЧНЫХ МАТЕРИАЛОВ НА АВТОМОБИЛЬНОМ ТРАНСПОРТЕ",

ВВЕДЕННЫЕ В ДЕЙСТВИЕ РАСПОРЯЖЕНИЕМ МИНИСТЕРСТВА ТРАНСПОРТА

РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 14 МАРТА 2008 Г. N АМ-23-Р

Пункт 7 дополнить абзацами следующего содержания:

"Базовая норма расхода топлива на пробег автомобиля определяется одним из следующих способов:

по данным, представленным в подпунктах 7.1, 7.1.1, 7.2, 7.2.1 настоящих методических рекомендаций;

по данным расхода топлива, представленного заводом-изготовителем легкового автомобиля и полученного по всемирной согласованной процедуре испытаний транспортных средств малой грузоподъемности WLTP (Worldwide harmonized Light vehicles Test Procedures) в соответствии с Глобальными правилами Организации Объединенных Наций N 15 "Всемирная согласованная процедура испытания транспортных средств малой грузоподъемности" ;

по данным расхода топлива, представленного заводом-изготовителем легкового автомобиля и полученного в соответствии с процедурой испытаний, описанной в приложении 6 к Правилу Организации Объединенных Наций N 101 "Единообразные предписания, касающиеся официального утверждения легковых автомобилей, приводимых в движение только двигателем внутреннего сгорания либо приводимых в движение гибридным электроприводом, в отношении измерения объема выбросов двуокиси углерода и расхода топлива и/или измерения расхода электроэнергии и запаса хода на электротяге, а также транспортных средств категорий M1 и N1, приводимых в движение только электроприводом, в отношении измерения расхода электроэнергии и запаса хода на электротяге" (далее - Правило ООН N 101), с учетом поправочных коэффициентов KHs:

Hs = KHs x QR101,

Hs базовая норма расхода топлива, л/100 км;

QR101 расход топлива по данным завода-изготовителя, полученным в соответствии с процедурой испытаний, описанной в приложении 6 к Правилу ООН N 101, л/100 км;

KHs поправочный коэффициент, учитывающий характеристики колесных транспортных средств (таблица 7).

Таблица 7. Поправочные коэффициенты KHs для расчета базовой нормы расхода топлив по данным завода-изготовителя, полученным в соответствии с процедурой испытаний, описанной в приложении 6 к Правилу ООН N 101

Утверждение норм расхода топлива на предприятии — это процедура, определяющая правила списания горюче-смазочных материалов, расходуемых при использовании служебного автотранспорта. Локальные показатели на летний и зимний периоды устанавливают отдельным приказом.

Когда издается такое распоряжение

Многие компании используют в своей деятельности автомобильный транспорт. При эксплуатации автотранспорта неизбежно возникают затраты на приобретение горюче-смазочных материалов. Строго нормированного порядка списания для коммерческих организаций, установленного государством, сейчас не существует, и организация вправе установить собственный, издав приказ о нормах расхода ГСМ. Необходимость нормирования продиктована требованиями контролирующих органов: любые затраты необходимо обосновать и документально подтвердить. С другой стороны, установка расхода топлива по четким нормативам позволяет контролировать его приобретение ответственными лицами.

Нормативная база

Издавая приказ об утверждении нормы ГСМ, организация ориентируется на рекомендуемый Распоряжением Министерства транспорта РФ № АМ-23-Р от 14.03.2008 объем расхода топлива. В нем отражено нормирование горюче-смазочных материалов по видам автомобиля и порядок пересчета при особых условиях эксплуатации автомобиля.

Если автотранспортное средство не указано в Распоряжении АМ-23-Р, ориентироваться следует на техническую документацию производителя.

В письме № 03-03-07/74189 от 26.09.2019 Минфин подтвердил, что организация вправе издать приказ о списании ГСМ по фактическому расходу. Но требуется документальное подтверждение и экономическое обоснование размера затрат и подтверждение того, что они понесены при осуществлении деятельности, направленной на получение дохода.

Правила расчета

Объем затрачиваемого топлива на любое транспортное средство зависит как от базового нормированного объема списания, так и от условий его эксплуатации, и распоряжение о нормах расхода топлива и ГСМ устанавливает объем списания, рассчитанный с учетом всех сторон.

Чтобы правильно сделать расчет, необходимо определиться с базовым нормированным объемом списания:

- обратиться к Распоряжению АМ-23-Р;

- если автомобиль не упомянут Минтрансом в распоряжении, обратиться к технической документации завода-изготовителя;

- если транспорт сильно изношен либо условия эксплуатации являются специфическими, организация вправе сама провести контрольные замеры и установить объем списания с учетом мнения внутренней комиссии.

Это образец приказа о нормах расхода ГСМ в летнее и зимнее время, составленного по всем правилам:

Нормативы по расходованию топлива корректируются на установленные коэффициенты, которые учитывают условия эксплуатации:

| Условия эксплуатации | Применяемые коэффициенты |

|---|---|

| Горная местность | 5-20%, в зависимости от высоты над уровнем моря |

| Населенные пункты | 2-35%, в зависимости от численности. Максимальный коэффициент применяется только в городах с численностью более 5 млн чел. |

| Новые автомобили | До 10% на период обкатки |

| Эксплуатация более 5 лет или пробег более 100 000 км | До 5% |

| Эксплуатация более 8 лет или пробег более 150 000 км | До 10% |

| Использование системы климат-контроль | До 7% |

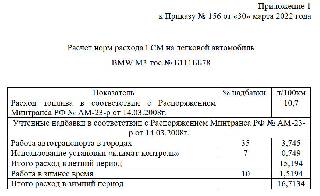

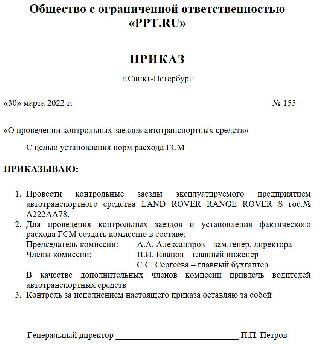

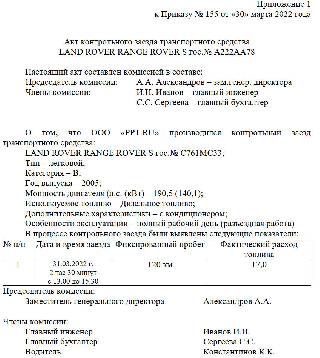

Актуальный образец приказа об установлении норм расхода топлива в 2022 году с учетом контрольных заездов.

Особенности летней и зимней эксплуатации

При нормировании списания бензина рассчитывается летнее потребление, оно фиксируется в отдельном приказе. Распоряжение АМ-23-Р разрешает списывать бензин в большем размере в зимнее время. Для каждого региона РФ установлен особый повышающий коэффициент от 5 до 20% и сроки зимнего периода. Для центральной России он составляет 10%. Применять его допустимо с ноября по март, издав распоряжение о повышении расхода.

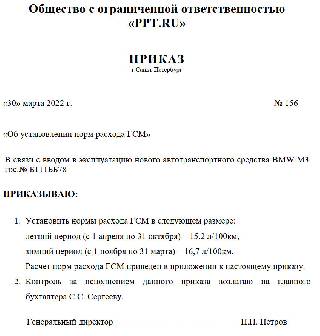

Так выглядит образец приказа об увеличении расхода ГСМ транспорта на зимний период 2022-2023 годов.

В связи с наступлением зимнего периода, в соответствии с положениями Распоряжения Минтранса России № АМ-23-р от 14.03.2008,

- Установить нормы расходования ГСМ на период с 1 ноября 2022 по 31 марта 2023 для автомобиля BMW M3 гос. № Б111ББ78 с учетом повышающего коэффициента 10% в размере 16,7 л/100 км.

- Контроль за исполнением данного приказа возлагаю на главного бухгалтера С.С. Сергееву

Генеральный директор ____________________________ П.П. Петров

Можно прописать нормирование летнего и зимнего расходования ГСМ в одном локальном нормативном акте. Тогда не придется издавать отдельные распоряжения для лета и зимы.

Читайте также: