Когда машина тотал по осаго

"Затоталенный автомобиль" – фраза, при которой на ум сразу приходят машины, побывавшие в очень серьёзных ДТП. Раньше в эту категорию попадали транспортные средства с глобальными повреждениями, устранить которые невозможно или нецелесообразно с финансовой точки зрения. За последний год ситуация изменилась, а ряд страховых компаний стал признавать автомобили "тотальными" даже при относительно лёгких дефектах. У подобного явления есть своя причина, а, в конечном счёте, с проблемами сталкиваются владельцы машин.

Владелец автомобиля, рассчитывающий на компенсацию ущерба, полученного в результате ДТП, обращается в страховую компанию. Оценщик организации описывает все имеющиеся повреждения и высчитывает стоимость восстановительных работ. По результатам исследования специалисты компании приходят к решению о целесообразности ремонта транспортного средства или его переводе в категорию "тотальных".

Во втором случае повреждённый автомобиль становится собственностью страховой компании, а пострадавший в ДТП получает компенсацию его стоимости. Однако, далеко не всегда владелец утраченной машины проходит эту процедуру без проблем. Максимальная действующая выплата по ОСАГО составляет 400 000 рублей, поэтому оставшуюся часть суммы придётся требовать с виновника аварии. И даже каско сейчас не обеспечивает полную защиту имущества, из-за чего автомобили стали признавать "тотальными" даже с лёгкими повреждениями.

Машина, перешедшая в собственность страховой компании, отправляется на аукцион годных остатков. Здесь она реализуется по принципу максимально предложенной суммы. Некоторые выкупленные автомобили разбираются по запчастям и реализуются на разборах, но многие из них выкупаются для восстановления, так как при признании транспортного средства "тотальным" документы не аннулируются. Это позволяет страховым компаниям продавать машины на аукционе достаточно дорого.

Сложившаяся на автомобильном рынке ситуация подстегнула организации к признанию транспортных средств "тотальными". Представим ситуацию: новая бюджетная иномарка, застрахованная по каско, попала в ДТП. Стоимость восстановления автомобиля составляет 300 000 рублей, что, по нынешним меркам, не так уж и много, особенно учитывая цены на работы у официальных дилеров. Владелец рассчитывает на ремонт за счёт страховой компании, но в результате получает ответ о признании автомобиля тотальным. Почему же так происходит?

Подобная схема во-многом стала распространена из-за баснословных наценок на новые машины, выраженная в навязанных опциях. При рекомендованной розничной цене автомобиля, например, равной 1 000 000 рублей, потребители платят 1 300 000 и даже больше. При этом, в полисе каско указывается именно стоимость от производителя, так как завышение недопустимо и может быть признано ничтожным в суде.

В результате полученной разницы страховым компаниям стало невыгодно восстанавливать автомобили даже при повреждениях средней тяжести. Им проще списать машину в "тотал", а затем продать её за условные 800 000 рублей на аукционе под восстановление. Компания остаётся в плюсе на 100 000 рублей и избегает волокиты, связанной с ремонтом транспортного средства.

В конечном счёте с проблемами сталкивается автовладелец, который получает недостаточную компенсацию за свою машину. Суммы, прописанной в договоре, не хватит на покупку нового аналогичного автомобиля, поэтому приходится искать более доступные варианты ниже классом. Неразбериха на рынке повлекла за собой проблемы даже в страховании по каско.

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

- Авто сбывают по доверенности.

- В отчете проверки авто есть данные о серьезных ДТП.

- В отчете проверки авто указаны огромные суммы ремонта.

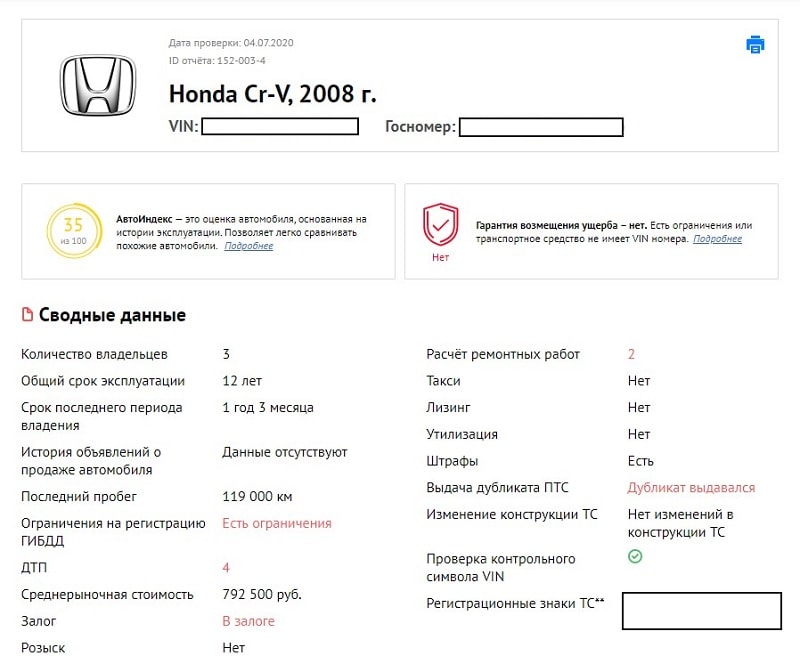

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

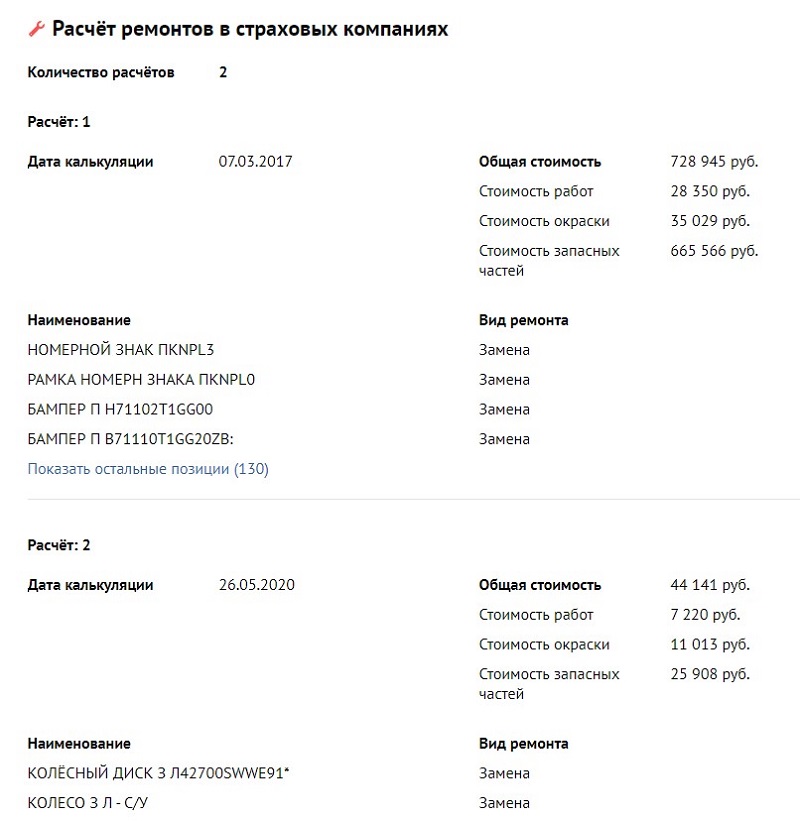

На восстановление в общей сложности ушло более 730 тыс. рублей.

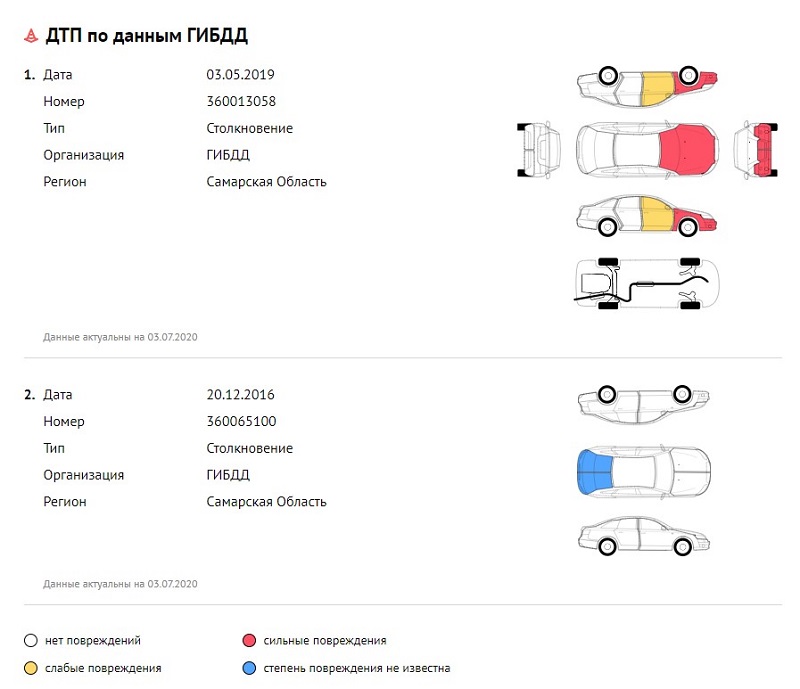

Машина, судя по схемам, бита почти вкруг.

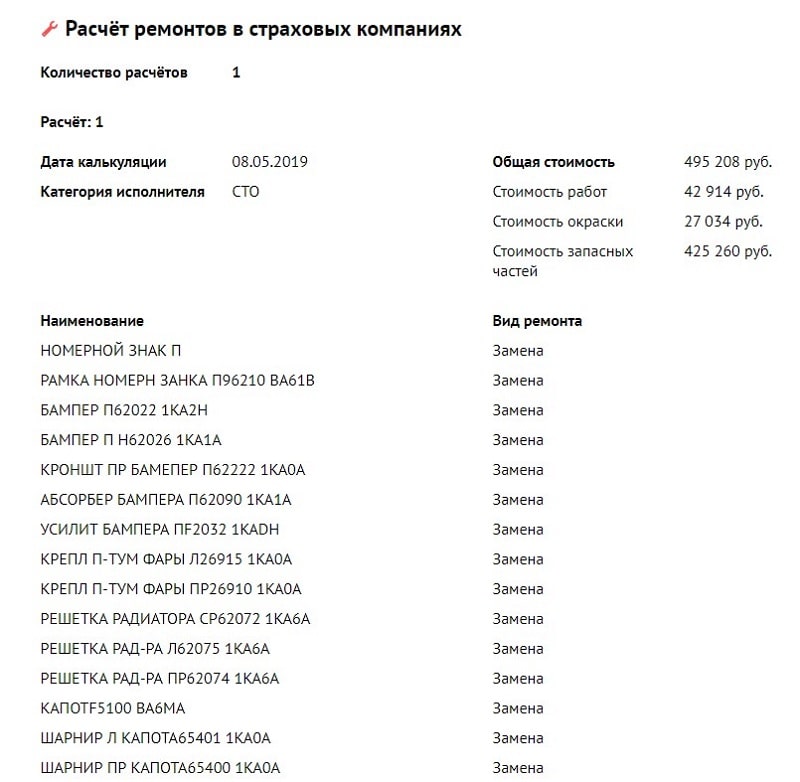

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.

Один из рисков, который покрывает полис ОСАГО - это полная гибель автомобиля в ДТП, возникшем по вине застрахованного. Порядок ее определения и расчета выплаты компенсации схож с действующим для КАСКО, но для него действует несколько отдельных условий. Далее мы расскажем подробнее о том, как возмещается тотал по ОСАГО и с какими проблемами можно столкнуться при нем.

Когда возникает конструктивная гибель (тотал) автомобиля

Оценку повреждений ТС после аварии проводит экспертиза - независимая или организованная страховой компанией. Она определяет размер и тяжесть ущерба, а также стоимость годных остатков автомобиля. На основании экспертизы выносится решение - признавать транспорт полностью уничтоженным или нет. В первом случае пострадавший получит денежную компенсацию, во втором - машина будет направлена на ремонт.

Возмещается ли тотал по ОСАГО

Закон об ОСАГО включает полную гибель автомобиля в перечень страховых случаев. Тотал признается, если транспортное средство признано не подлежащим восстановлению, либо если стоимость его ремонта равна или выше рыночной стоимости ТС на дату наступления случая. Порядок определения размера выплаты также определяет закон.

Порядок оформления страхового случая в данном случае не отличается от стандартного. После того, как страхователь передаст в страховую компанию документы о ДТП, страховщик назначит экспертизу. Она изучит автомобиль пострадавшего и определит целесообразность ремонта. Результаты экспертизы нужно будет передать в страховую компанию.

Если по результатам будет подтверждена полная гибель автомобиля, то страховая компания выплатит пострадавшему компенсацию. Деньги должны быть перечислены в течение 20 дней. За просрочку платежа положена неустойка - 1% от суммы выплаты за каждый день просрочки.

Как рассчитывается размер выплаты

Порядок расчета выплат по тоталу автомобиля по ОСАГО определяет закон. Для определения размера компенсации используют среднерыночную стоимость автомобиля данной марки в регионе проживания пострадавшего. Из нее вычитается стоимость годных остатков автомобиля - она определяется в ходе экспертизы.

Согласно закону, при расчете тотала по ОСАГО износ автомобиля на дату происшествия не должен учитываться. Тем не менее, многие страховщики вычитают его из стоимости полиса. Степень износа также может быть определена в ходе экспертизы.

Максимальная выплата компенсации полной стоимости по полису ОСАГО ограничена законом и составляет 400 000 рублей. Сумму сверх этого ограничения вам придется требовать с виновника аварии через суд.

Кто проводит экспертизу

При аварии страхователь обязан заявить о наступлении страхового случая по ОСАГО в страховую компанию в течении пяти дней. Страховщик назначает проведение экспертизы по установлению фактического ущерба и наличия годных остатков. У каждой страховой компании есть свои оценщики и эксперты, с которыми они работают.

Результатом экспертизы является заключение о состоянии автомобиля. В зависимости от соотношения поврежденных деталей, узлов, механизмов и прочего к уцелевшим, транспортное средство признается полностью погибшим либо подлежащим восстановлению.

Собственнику авто выгоднее заказать независимую экспертизу и сравнить данные с результатами оценки страховщика. Эксперты от страховой компании могут занизить размер выплаты - например, включить в нее износ или слишком дорого оценить годные остатки.

Что делать, если страховщик занижает выплату

В первую очередь, проведите независимую экспертизу поврежденного автомобиля и сравните ее результаты с полученными от страховщика. Если вы обнаружите расхождения - подайте письменную претензию в страховую компанию и приложите к ней результаты экспертизы. Иногда этого достаточно для того, чтобы получить компенсацию в справедливом размере.

Если страховщик продолжает занижать выплату по тоталу или отказывает в ней - обратитесь в суд. Вам потребуется предоставить результаты обеих экспертиз и потребовать у страховой компании письменного обоснования ее решения.

Вопрос-ответ

Автомобиль, признанный полностью уничтоженным, остается в собственности потерпевшего. Заключить договор абандона для него, как в случае с КАСКО, нельзя, так как между потерпевшим и страховщиком нет никаких обязательств.

Нет - одновременно можно воспользоваться только одним видом страховки. В противном случае действия потерпевшего могут расценить как попытку мошенничества. Поэтому перед получением компенсации определите, по какому полису - КАСКО или ОСАГО - ее будет выгоднее оформить.

Если виновный в аварии не присутствовал на независимой экспертизе, будут ли ее результаты учитываться?

При проведении собственной независимой экспертизы необходимо письменно уведомить виновного в ДТП о предстоящем событии, времени и месте. В случае отсутствия виновника ДТП после уведомления результаты проведения могут быть признаны недействительными.

Источники

Порой после ДТП от автомобиля может оставаться только груда металла. Такая ситуация представляет полную гибель машины и тотал. Почти всегда термин ”тотал” указывает на невозможность проведения ремонта по ОСАГО. В таком случае автомобилисту полагается страховая выплата. Многие водители, сталкиваясь с такими неприятностями, не знают, какой окажется максимальная сумма при уходе в тотал, будут ли вычтены годные комплектующие, и можно ли взыскать разницу с виновника ДТП.

Тотал - такой термин применяется в том случае, если речь идет о серьезных конструктивных повреждениях транспортного средства. Автомобиль либо полностью уничтожается, либо не подлежит дальнейшему восстановлению. Если после ДТП осталась только груда металла, говорят, что “машина идет на списание”. Такое происходит, когда авто сгорело, упало с большого обрыва или получило серьезный удар тяжелым предметом. Но все вышеперечисленные характеристики относятся к фактическому тоталу. Есть еще экономический тотал, который тоже должен рассматриваться после ДТП .

Если случай официально признан “тоталом”, владельцу транспортного средства должны сделать возмещение в денежной форме

Если случай официально признан “тоталом”, владельцу транспортного средства должны сделать возмещение в денежной форме

Если автомобиль попал в ДТП, владельцу следует предпринять ряд шагов. Во-первых, собрать все документы от ГИБДД и обратиться в страховую компанию с заявлением о возмещении. После этого отводится 5 дней для того, чтобы страховщик провел осмотр машины и определил порядок возмещения. Эксперт должен выдать заключение, а страховая компания решает, что делать дальше - выплачивать денежные средства или направлять авто на ремонт.

Если случай официально признан “тоталом”, владельцу транспортного средства должны сделать возмещение в денежной форме. Законом установлена максимальная выплата страхового возмещения, которая составляет 400 000 рублей. Получить сумму больше этого предела в 2022 году невозможно. Формула расчета, которую используют в страховых компаниях следующая - С=Ср - Сго. С - страховая выплата по ОСАГО, Ср - стоимость автомобиля на момент ДТП, Сго - стоимость годных остатков, которые заберет автомобилист. Даже если по результатам подсчетов сумма будет составлять 800 000 рублей, владелец авто получит только 400 000 рублей.

Если речь идет о серьезном ДТП, получить выплату можно и за вред здоровью людей. Выплачивать данную сумму должен РСА по заявлениям пострадавших в аварии. Максимальная сумма страхового возмещения составляет 500 000 рублей. Все годные элементы, которые останутся в автомобиле, владелец может реализовать самостоятельно. Но некоторые страховые компании сотрудничают с посредниками на автомобильном рынке, которые скупают комплектующие для машин.

У пострадавшего автомобилиста также есть возможность взыскать денежные средства с виновника ДТП . Сделать это можно в досудебном или судебном порядке. Если же автомобилист не согласен с тем, что автомобиль признается тотальным, он может провести независимую экспертизу и предоставить отчет специалиста страховой компании. Если СК не согласна принимать данный документ или иное решение, следует обратиться к финансовому уполномоченному для рассмотрения спора. Последняя инстанция представляет собой обращение в районный суд.

Итог. Тотал - полная гибель транспортного средства без проведения последующего ремонта. Страховая компания даже в таком случае должна выплатить возмещение, но в установленном законом порядке.

Согласно п. 16.1 ст. 12 ФЗ №40 “Об ОСАГО” автовладелец вправе получить материальную компенсацию в случае полной гибели транспортного средства. Среди страховых организаций для обозначения подобных случаев принято использовать понятие “тотал” и производить расчеты с учетом некоторых особенностей. В чем особенности выплат ОСАГО по тоталу и как происходит расчет?

Что такое тотал, тотальная/конструктивная гибель автомобиля

Понятие “тотала” не фигурирует в страховом законодательстве, однако, на практике применяется страховщиками для обозначения страхового случая, предполагающего признание абсолютной гибели транспортного средства. Условия констатации тотала регламентированы ФЗ №40 “Об ОСАГО”, где соответствующими основаниями служат невозможность проведения ремонтных работ в связи с большим объемом ущерба или эквивалентность стоимости автомобиля и затрат на его восстановление (п. 18 ст. 12).

После установления гибели транспортного средства страховщик обязуется возместить автовладельцу рыночную стоимость авто за вычетом уцелевших комплектующих. Различные страховые компании, руководствуясь внутренней политикой, устанавливают собственные коэффициенты повреждений, служащих основанием для признания ТС пришедшим в негодность. Как правило они варьируются в диапазоне от 60% до 85%.

Таким образом, страховой случай по тоталу будет означать невозможность (тотальная гибель) или нецелесообразность восстановления транспортного средства по экономическим соображениям (конструктивная гибель), что предполагает выплату материальной компенсации в соответствии со страховым договором и законодательством РФ.

Условия признания полной гибели авто по ОСАГО

При страховании по КАСКО расчеты порога “тотального” страхового случая привязаны к рыночной стоимости авто. В случае с ОСАГО, согласно п. 18 ст. 12 ФЗ №40 “Об ОСАГО”, полная гибель автомобиля устанавливается по одному из двух оснований:

- стоимость восстановительных работ, по оценке технического эксперта, равна либо превышает рыночную стоимость ТС на момент наступления страхового случая;

- объем ущерба, нанесенного авто, составляет более 60-85% от общей площади.

Существенными условиями при расчете для страховщика является рыночная стоимость автомобиля на момент происшествия и стоимость ремонтных работ с учетом и без учета износа. Это связано с тем, что при признании тотала в формуле применяется величина “рынка” без учета износа, а при выплатах на восстановление – с учетом. Таким образом, сравнив результаты вычислений страховщик, заинтересованный в минимальной выплате, выберет наименьший показатель.

Дополнительно в формуле участвуют величины, отражающие стоимость уцелевших комплектующих. При этом сумма страховых выплат не может превышать лимит, установленный законодательством РФ.

Когда страховщику выгодно признать конструктивную гибель автомобиля по ОСАГО

В некоторых случаях страховой компании будет выгодно признать конструктивную гибель автомобиля, даже если сумма затрат на восстановительные работы не превосходит стоимость ТС. Страховщик возьмет в расчет два фактора:

- срок эксплуатации и год выпуска автомобиля, т. к. этот показатель влияет на фактическую стоимость по рынку; чем моложе автомобиль, тем дороже уцелевшие комплектующие, что позволит существенно снизить размер страховых выплат;

- результаты расчетов сумм, подлежащих к выплате, с учетом и без учета износа, что бы выбрать наименьшую.

Пример. К страховщику поступает автомобиль сроком эксплуатации в 3 года по средней рыночной цене в 700 тыс. рублей. Условия и расчет:

- рыночная стоимость авто в момент наступления страхового случая – 620 тыс. рублей;

- стоимость ремонта с учетом износа – 400 тыс. рублей;

- стоимость ремонта без учета износа – 600 тыс. рублей;

- стоимость годных остатков – 300 тыс. рублей.

Таким образом, к оплате с признанием тотала: 620 000 – 300 000 = 320 000; к оплате без признания тотала: 400 000 (стоимость ремонта без учета износа). Страховщику в таком случае выгоднее признать тотал и выплатить 320 тыс. вместо 400 тыс.

В случаях, когда стоимость ремонта выше стоимости автомобиля, но страховщику невыгодно выплачивать страховую сумму по тоталу, компании идут на различные методы фальсификации экспертных оценок, поэтому нередко страхователь предпочитает обращаться за помощью в независимые организации. Предоставив документ, свидетельствующий о реальных величинах, проще избежать обмана со стороны страховщика.

Как рассчитывается сумма выплат? Подробно с примером

При расчете страховых выплат используются рекомендации “О единой методике определения размера расходов”, установленные Центробанком РФ. В случае признания полной гибели транспортного средства расчет суммы, подлежащей уплате, производится по формуле ССВ = РСА – СГО, где:

- ССВ – сумма страховых выплат, подлежащих выплате в связи с гибелью транспортного средства;

- РСА – рыночная стоимость автомобиля до момента транспортного происшествия, приведшего к гибели имущества;

- СГО – стоимость годных остатков или уцелевших комплектующих, подлежащих дальнейшей эксплуатации.

Пример. К страховщику поступил автомобиль сроком эксплуатации в 5 лет. В момент приобретения его стоимость составляла 800 тыс. рублей, а на момент расчета составляла в среднем 720 тыс. рублей по рынку. Совокупная стоимость годных остатков в авто составила 250 тыс. рублей. Расчет: 720 000 – 250 000 = 470 000. Однако к оплате страхователю подлежит 400 тыс., а не 470 тыс. на основании ст. 7 закона “Об ОСАГО”.

По состоянию на 2019 г., согласно ст. 7 п. б) ФЗ №40, страховщик обязуется возместить страхователю расходы по утрате имущества, не превышающие 400 тыс. рублей. Автомобиль не подлежит обязательной утилизации после выплат, а возвращается собственнику вместе с уцелевшими комплектующими либо остается у страховщика.

Занижение суммы выплат страховой компанией: когда и зачем

Страховые организации в договоре со страхователем нередко вносят пункты, касающиеся условий последующей эксплуатации транспортного средства после признания полной гибели. Например, сумма страховых выплат в случае возвращения авто владельцу будет существенно ниже, нежели чем при передаче его страховщику, так как из суммы высчитывается эквивалент амортизированного износа и стоимость годных остатков. При этом страховой организации выгоднее признать полную гибель авто с его последующей реализацией.

Выходит автовладельцу выгоднее получить страховку за ремонт автомобиля, который подлежал восстановлению, однако, страховщик признает гибель транспортного средства с его последующим изъятием, что наиболее целесообразно для собственника, а затем реализует вполне работоспособный автомобиль через партнеров, получая дополнительную прибыль.

К тому же, согласно п. 1.13 закона “Об ОСАГО”, после осуществления выплат по гибели ТС страховщик прекращает взаимодействие со страхователем, а договор перестает действовать. Это несомненно выгодно страховым организациям, так как автомобиль с изрядным ущербом будет все чаще приводить к ситуациям, требующим выплат по страховке.

Также для занижения суммы выплат страховщики нередко признают уцелевшие комплектующие непригодными к эксплуатации либо лавируют оценками рыночной стоимости.

Расчет и особенности при тотале по ОСАГО, если автомобиль старый

Нередко страховщики прибегают к различным манипуляциям с оценками, если к ним поступает старый автомобиль. Происходит это по следующим причинам:

- чем старше авто, тем ниже его рыночная цена, что увеличивает вероятность повышенной стоимости ремонта в отношении к стоимости автомобиля;

- стоимость годных остатков на авто старого поколения будет существенно ниже, что приведет к увеличению конечной суммы выплат;

- старый автомобиль имеет высокий страховой риск.

Страховой организации будет достаточно просто установить тотал, даже несущественно занизив рыночную стоимость авто. При этом сумма, подлежащая выплате, будет в разы ниже, к тому же организация расторгнет договор с невыгодным страхователем.

При получении страховых выплат на старый автомобиль с большим процентом повреждений рекомендуется обратиться к независимым экспертам, что бы снизить вероятность фальсификации сведений, используемых при расчете.

Расчет и особенности при тотале по ОСАГО, если остались годные детали

Согласно разъяснениям в п. 54 постановления Пленума №58 страховщик не может вернуть годные остатки собственнику автомобиля вопреки его воле. Таким образом, страхователь вправе как забрать комплектующие, так и оставить их у страховщика. В таком случае стоимость деталей подлежит возмещению совместно с суммой выплат по тоталу. Однако автовладельцу не выгодно оставлять комплектующие у себя по ряду причин:

- необходимо самостоятельно искать покупателя для реализации комплектующих, которые не используются;

- существенно снижается сумма страховых выплат, т. к. сумма будет рассчитываться с учетом амортизированного износа;

- страхователь понесет расходы за прекращение регистрации комплектующих в Госавтоинспекции.

Согласно п. 18 ст. 12 ФЗ №40, сумма страховых выплат по тоталу составляет стоимость автомобиля на момент наступления страхового случая за вычетом уцелевших комплектующих. Если оставить остатки страховщику, то страхователю возместят стоимость автомобиля, но не более 400 тыс. рублей.

Советы юриста: выгодно ли получать выплату по тоталу

Получить выплаты по тоталу выгодно в случае, если стоимость автомобиля до происшествия не высока, а уцелевших деталей осталось немного. Например, если цена авто составляет 400 тыс., а остатков набралось на 50 тыс., то ОСАГО предложит порядка 250-300 тыс. к выплате, что составляет существенный процент от рыночной стоимости ТС.

При этом выплаты при гибели дорогостоящих автомобилей с небольшим объемом остатков будут не выгодны страхователю, но довольно выгодны страховщику, если авто останется у него. В таком случае лучше попытаться доказать возможность восстановления ТС в судебном порядке. Необходимо основываться на перечне и стоимости уцелевших остатков, составив их полный список в расчетах.

Таким образом, если автомобиль получил большой процент повреждений либо его стоимость ниже стоимости восстановления, то высока вероятность расчета страховых выплат по тоталу. Страховые компании нередко прибегают к манипуляциям с расчетами, что бы сократить сумму выплат, поэтому рекомендуется рассчитать компенсацию самостоятельно либо обратиться к независимым экспертам.

Читайте также: