Акт приема передачи топливной карты водителю образец

Акт передачи топливных карт — это внутренний документ компании, который помогает контролировать приобретение и расход ГСМ как самим предприятием, так и водителями, использующими этот платежный инструмент.

В чем преимущество смарт-карт АЗС

Использование топливных смарт-карт при покупке топлива очень удобно для организации. Это позволяет избежать выдачи подотчетных сумм водителям. Компания может быть уверена в том, что заправляется автомобиль только на определенных станциях и только качественным бензином. Кроме того, многие сети АЗС, предоставляя организациям такой сервис, дают клиентам и доступ к личному кабинету для получения оперативной информации в электронном виде, что упрощает контроль и учет. Если организовать правильный документооборот и использовать образец акта передачи топливных карт водителю, будет удобно контролировать количество израсходованных ответственным сотрудником ГСМ.

Топливные карты могут быть денежными и литровыми. Литровые носители предусматривают, что по ним можно приобрести определенное количество бензина. На денежные зачисляется определенная сумма, которую можно использовать для покупки топлива. Большее распространение получили именно денежные смарт-карты сетей АЗС. Для контроля использования этих электронных носителей необходимо организовать правильный учет. А при их выдаче оформлять передаточный документ, используя образец акта передачи топливных карт сотрудникам.

Составляем акты приемки-передачи

Правила оформления документов при обороте электронных платежных средств АЗС организация вправе установить сама. Этот порядок необходимо отразить в ЛНА и утвердить у руководителя.

- От поставщика ГСМ — предприятию (подтверждение приема-передачи является приложением к договору поставки).

- От предприятия — работнику (например, водителю).

И в том, и в другом случае оформляется передаточный документ.

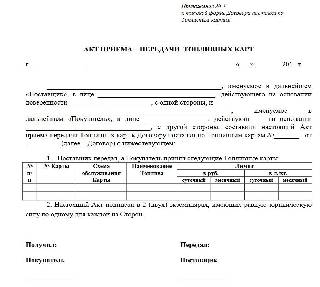

Образец акта приема-передачи топливных карт от поставщика

Образец акта приема передачи топливной карты сотруднику

Чтобы документ был юридически значимым, в документе необходимо прописать:

- наименование организации;

- наименование документа, его номер и дату;

- Ф.И.О. и должность сотрудника — получателя смарт-карты АЗС;

- данные транспортного средства, для заправки которого будет использоваться карточка;

- наименование и номер выдаваемого электронного носителя;

- подписи и Ф.И.О. лица, которое выдало электронный носитель, и получателя.

Документ целесообразно составлять в двух экземплярах. Один из них остается в организации, а второй выдается материально ответственному лицу.

Акты при прекращении использования карт

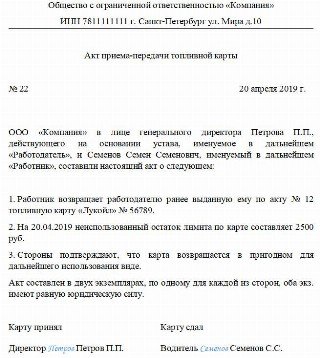

Если сотрудник более не будет использовать карточку, он должен вернуть его организации. Для этого необходимо оформить акт возврата топливных карт. Специальную форму можно не разрабатывать, а использовать уже созданную. Нужно только поменять местами получателя и отдающего электронный носитель.

Если организация решает больше не использовать карточки: поменялись условия работы, или носители пришли в негодность, или принято решение расторгнуть договор с поставщиком — составляется новый передаточный документ.

Образец акта возврата карт поставщику

Бухгалтерский учет смарт-носителей

Электронные носители могут передаваться сетью АЗС:

- бесплатно;

- с платой за выпуск;

- с возвратом после окончания срока договора.

В зависимости от этого строится бухгалтерский учет данного платежного средства.

Так как смарт-карты для приобретения ГСМ являются платежным средством, важно обеспечить их сохранность и контроль их использования. Для учета можно использовать забалансовый счет, открытый организацией самостоятельно для их учета. Так как утвержденный Приказом Минфина № 94н План счетов не содержит отдельного забалансового счета для этих целей, организация может открыть дополнительный забалансовый счет, присвоив ему, например, номер 012. Это решение необходимо утвердить в учетной политике компании.

Приказ о закреплении топливных карт за водителями представляет собой внутренний документ, требуемый для отслеживания траты ГСМ каждым из сотрудников. Если возникнут перерасходы и несоответствия, бухгалтер будет знать, у которого из водителей они возникли.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Функции приказа

Использование ГСМ, предназначенных для работы, в личных целях – стандартная практика. Ранее отслеживать это было сложно из-за проблем с определением продолжительности служебных поездок. Однако автоматизация позволила контролировать расход бензина.

Распоряжение о закреплении топливных карт нужно для контроля за оборотом ГСМ. Ставя подпись на нем, сотрудник обязуется расходовать бензин исключительно в служебных целях. В обратном случае его можно будет привлечь к ответственности.

О каких топливных картах идет речь?

Существует две разновидности карт:

- Основная. Создается в одном экземпляре. Хранится в бухгалтерии. С этой карты бухгалтер совершает переводы на определенных водителей.

- Персональные. Выдаются непосредственно сотрудникам. Именно персональные карты будут закреплены за водителями.

К СВЕДЕНИЮ! Для повышения качества контроля рекомендуем сделать эмбоссирование. Предполагается, что картой сможет пользоваться только водитель, за которым она закреплена. ТК будет действовать в отношении конкретного автомобиля.

Порядок закрепления

Если раньше в компании не применялись топливные карты, их нужно оформить. Для этого руководитель отдела направляет гендиректору служебную записку с просьбой выдать ТК. В записке содержатся эти сведения:

- ФИО водителя, на которого будет оформлена карта.

- Вид ГСМ.

- Автомобиль, на который выдается карта.

- Продолжительность действия ТК.

Такая записка актуальна и в том случае, если сотрудник ранее не работал водителем, но перешел на эту должность. Если же человек изначально принят на работу в качестве водителя, карта ему предоставляется с начала деятельности. То есть распоряжение о ее закреплении можно издавать сразу.

Форма приказа законодательно не задана, поэтому можно составлять документ в удобном для себя виде. В распоряжении можно упомянуть эти моменты:

- Потребность в обосновании трат ГСМ сверх лимита.

- Удержания из ЗП, если водитель не смог предоставить объяснений.

- Распоряжение неиспользованным ГСМ.

При необходимости можно добавить дополнительные положения. Перечень их зависит от специфики деятельности фирмы.

Образец

О закреплении топливной карты за водителем

Деятельность ряда компаний неразрывно связана с использованием транспортных средств. Эксплуатация ТС предполагает траты на приобретение бензина, топлива. Бухгалтеру нужно осуществлять учет топливных карт (ТК). Выполняется это по особым правилам, которые будут разниться в зависимости от типа субъекта: бюджетный или коммерческий.

Вопрос: Как отразить в учете организации, оказывающей транспортные услуги, операции по приобретению топлива для автомобилей с использованием топливных карт, которые поставщик предоставляет бесплатно?

Посмотреть ответ

Что собой представляют топливные карты

Топливная карта представляет собой инструмент для учета отпуска ГСМ. Нужна она не для совершения платежей, но для обеспечения строгой отчетности. Существуют эти разновидности ТК:

- Лимитированные. На карту заносится определенный объем бензина. Устанавливается предельный объем трат ресурса за некий период.

- Нелимитированные. Расход бензина не ограничивается. Тратить ресурс можно в том объеме, в котором он находится на карте.

- Литровые. Приобретаются литры ресурса. Отпуск бензина происходит вне зависимости от его фактической стоимости.

- Денежные. Пополняется ТК. Ресурс приобретается по его актуальной рыночной стоимости.

Выбор карты зависит от специфики деятельности компании, от удобства персонала.

Вопрос: Как отразить в учете приобретение топливных карт?

Организация, оказывающая автотранспортные услуги, заключила договор поставки с топливной компанией на приобретение топлива на АЗС с использованием топливных карт (технических средств учета отпуска топлива, не являющихся средством оплаты топлива).

Поставка топлива производится путем его выборки на АЗС поставщика через топливораздаточные колонки с использованием терминалов для приема топливных карт. В месяце заключения договора организация перечислила поставщику денежные средства в оплату стоимости изготовления 15 топливных карт в сумме 1 800 руб. (в том числе НДС 300 руб.).

Срок действия топливных карт составляет 24 месяца, после чего они заменяются на новые (без доплаты). В соответствии с учетной политикой для целей бухгалтерского учета имущество со сроком полезного использования свыше 12 месяцев, стоимость которого не превышает 40 000 руб., учитывается в качестве материально-производственных запасов (МПЗ). Согласно учетной политике для целей налогообложения стоимость имущества, не являющегося амортизируемым, в полной сумме списывается на расходы на дату его передачи в эксплуатацию.

Посмотреть ответ

Рекомендации по учету

Существует определенная специфика ГСМ. В частности, в процессе образуется временной разрыв между поставкой в бухгалтерию соответствующих бумаг и датой заправки ТС. Заправка транспортных средств осуществляется каждый день, а отчеты от поставщика материалов поступают в заключительный день месяца. Рассмотрим базовые правила по учету:

- Нужна Учетная политика, а также План счетов.

- Специалисту необходимо открыть счет и субсчет. Альтернативный вариант – отражение на забалансовом счете.

Как отражать приобретение бензина по топливным картам и его списание в расходы в бухгалтерском и налоговом учете?

ВАЖНО! Все перечисленные документы должны быть в фирме в обязательном порядке. На их основании осуществляется бухучет. Это актуально и для коммерческих, и для бюджетных предприятий.

Топливные карты в бухучете

ТК без учета ГСМ фиксируются в числе МПЗ по реальной себестоимости. Траты относятся к центральным направлениям работы. Расходы по тратам на приобретение ТК помещаются на счет 10.6. Учет исполняется на базе накладной и соглашения на поставку. Рассмотрим используемые проводки:

- ДТ60 КТ51. Перевод средств за создание карт. Первичкой является банковская выписка.

- ДТ10 КТ60. ТК отражаются в структуре МПЗ. Первичкой являются накладная и соглашение на поставку.

- ДТ19 КТ60. Учет НДС по карте. Документом-основанием является счет-фактура.

- ДТ68 КТ19. Принятие НДС к вычету. Первичка: счет-фактура.

- ДТ20, 26, 44 КТ10. Списание стоимости ТК. Первичкой будет являться справка из бухгалтерского отдела.

Специалист, получающий карту, не приобретает наличных средств. Поэтому предоставленную ТК не следует отражать на счете 71. Также в бухучете не фиксируется выдача карты специалисту.

Бухучет трат на топливо

Информация с терминалов АЗС направляется в центр организации. Происходит ее обработка, после чего оформляется отчет об операциях по ТК. Поставщик на заключительный день месяца направляет фирме, заказавшей карту, эти документы:

- Счет-фактуру.

- Помесячный отчет по платежам.

- Накладную.

- Акт сверки взаиморасчетов.

В документах должен быть указан объем реально приобретенных литров ГСМ. Информация сверяется с отчетами, составляемыми на базе путевых листов и квитанций. Учет топлива на счете 10-3 производится на базе накладной и отчета. Рассмотрим используемые проводки:

- ДТ60.2 КТ51. Предоплата за топливо. Первичка: банковская выписка.

- ДТ10.3 КТ60.1. Принятие топлива, приобретенного по карте, к учету. Документы: соглашение о поставке.

- ДТ19 КТ60.1. Учет НДС. Документ: счет-фактура.

- ДТ68 КТ19. Учет НДС на основании записи в журнале закупок.

- ДТ60.1 КТ60.2. Зачет предоплаты. Первичка: справка из бухгалтерии, а также акт сверки взаиморасчетов.

- ДТ20, 26, 44 КТ10.3. Списание стоимости топлива. Документы: путевый лист.

Если первичный документ отсутствует, проводка выполняться не может.

Налоговый учет

Учетной политикой устанавливается, по какой форме трат будет фиксироваться приобретение ТК. НДС с приобретения будет приниматься к учету после этих операций:

- Принятие ТК к учету.

- Получение счет-фактуры.

- Приобретение ТК для выполнения действий, облагаемых НДС.

Траты на топливо относятся к тратам по стандартным направлениям работы. Для снижения налогооблагаемой базы бухгалтер должен выполнить эти действия:

- Обоснование трат, если они не превышают норму.

- Подготовка документов, которые подтверждают расходы.

- Подготовка доказательств того, что топливо приобреталось с целью получения прибыли.

При списании стоимости на затраты выполняется эта проводка: ДТ20, 23, 26, 44 КТ10-3. Списание себестоимости ГСМ. Проводка выполняется на базе путевого листа.

Проводки по ТК для бюджетных субъектов

Проводки по ТК будут следующими:

- ДТ120105510, КТ1302022730, 120101610. Фиксация стоимости приобретенных карт.

- ДТ120822560 КТ120105610. Фиксация цены карт, предоставленных водителю.

- ДТ110503340 КТ120822660. Фиксация цены топлива, оплаченного ТК денежного типа.

- ДТ110503340 КТ120822660. Отражение цены топлива, которое приобретено по литровой карте.

- ДТ140101222 КТ110503440. Фиксация стоимости ресурса, направленного на текущие траты.

- ДТ110601310 КТ110503440. Фиксация цены топлива, направленного на ведение центральной деятельности.

К СВЕДЕНИЮ! Эти проводки также должны основываться на первичных документах. В них фигурирует не только содержание операции, но и сумма по ней.

Законодательное обоснование

Учет осуществляется на базе этих нормативных актов:

- Пункт 5, 6 ПБУ 5/01. Процедура оприходования топлива.

- Статья 223 ГК РФ. Переход прав на ресурсы на дату оплаты.

- Статья 458 ГК РФ. Переход прав на дату фактического отпуска. То есть это дата заправки ТС.

- Пункт 1 статьи 172 НК РФ. Принятие НДС с приобретения топлива к вычету.

- Пункт 52 Инструкции по учету, утвержденная Приказом Минфина №148н от 30 декабря 2008 года.

Также учет ТК регулируется пунктом 1 статьи 252 НК РФ. В этом нормативном акте указано, что израсходованное топливо нужно подтверждать при помощи документов.

Распространенные ошибки

Рассмотрим частые ошибки, которые допускает бухгалтер:

- Учет выдачи карты сотруднику на счете 71.

- ТК не отражены на забалансовом счете, так как они выданы безвозмездно.

Если ТК выдаются бесплатно, отразить их нужно на забалансовом счете 006 по условной стоимости. То есть стоимость одной карты составит рубль.

Приказ о закреплении топливных карт за сотрудниками — это распоряжение директора, которое определяет особый порядок расчета за горюче-смазочные материалы и устанавливает лимиты платежей. Локальный акт помогает оптимизировать расходы на ГСМ и упростить их бухгалтерский учет.

Как правильно выдать карту водителю

Прежде чем оформить закрепление топливных карт за водителями, руководителю учреждения необходимо разработать специальный норматив, в котором регламентирован порядок работы с ТК. Допустимо прописать нормативный регламент в трудовом договоре с работником, либо оформить дополнительное соглашение к трудовому контракту.

Когда вопрос о нормативном регулировании решен, следуйте алгоритму, как выдать водителю топливную карту, из трех шагов:

Шаг 1. Издайте приказ о передаче ТК.

Специальной формы распорядительного документа нет. Подготовьте приказ в произвольной форме.

При составлении учтите, что ТК допустимо закрепить не только за работником, но и за транспортным средством. Например, если за одним автомобилем закреплено несколько водителей.

Шаг 2. Оформите акт приема-передачи.

Акт оформите в произвольной форме. В документе отразите факт передачи ТК от руководителя работнику. Удостоверьте факт передачи подписями сторон.

Если в учреждении топливные карточки часто передаются от одного сотрудника другому, то каждый раз оформлять акт приема-передачи нецелесообразно. Рекомендуем завести журнал учета движения топливных карт и оформить закрепление топливной карты за автомобилем — такой вариант удобен, если к управлению одним транспортным средством допущено несколько водителей, которые работают посменно. В таком случае шофер, завершивший смену, передает ТК ответственному и делает запись в журнале учета. Сотрудник, заступающий на смену, получает карточку и делает соответствующую отметку в регистре.

Шаг 3. Обеспечьте учет ГСМ.

Это последний шаг инструкции, как закрепить топливную карту за сотрудником. Движение ГСМ по топливным картам придется отражать в разрезе каждой ТК учреждения:

- Пополнение баланса карточки — это выплата аванса поставщику.

- Очередная заправка водителем по ТК — это покупка топлива. Оформляем зачет аванса.

- Путевой лист водителя — это основание для списания ГСМ.

В противном случае принять топливные расходы к бухгалтерскому и налоговому учету нельзя.

Зачем составляют приказ

Раньше использовался такой порядок расчетов за ГСМ:

- Водитель писал заявление о выдаче подотчетных средств.

- Приобретал топливо.

- Составлял авансовые отчеты и прикладывал чеки.

Эта схема позволяла исказить реальные цифры, шоферы могли использовать служебные машины в личных целях и заправлять их на деньги работодателя. Теперь процесс полностью автоматизирован и бухгалтер полностью отслеживает оборот ГСМ посредством ТК.

Система позволяет увидеть фактические расходы ГСМ и суммы, потраченные на заправку. Для организации процесса необходимо разработать специальное положение и издать приказ о закреплении топливной карты за автомобилем или за сотрудником.

Ознакомьте водителя с новой системой оборота ГСМ в учреждении. Его подпись под распоряжением означает согласие работать по новым правилам. После этого необходимо внести изменения в трудовой договор: включите в него новые функциональные обязанности служащего или составьте дополнительное соглашение. Как только оно подписано, составьте акт приема-передачи и выдайте ТК.

Содержание приказа

Для учреждения выпускают два типа ТК — основную для бухгалтерии и персональную для водителя. Распоряжение готовим для личной карточки шофера. Помимо факта передачи зафиксируйте и ограничения по суммам на каждый месяц. Отдельный приказ об установлении лимитов по топливным картам не нужен.

Необходимые составляющие приказа:

- Сведения об организации (используется фирменный бланк), основные реквизиты (номер, дата, место выпуска).

- Основания для издания: оптимизация затрат на горюче-смазочные материалы, контроль за оборотом топлива в учреждении.

- Суть распоряжения: использование в организации ТК, закрепление их за водителями или автомобилями.

- Список пользователей: перечислите всех служащих, которым выдадут индивидуальные карточки.

- Информация по каждой ТК: наименование, номер, лимиты и срок действия.

- Меры ответственности за нарушение установленных лимитов (при необходимости). Если эти меры не обозначены в допсоглашении к трудовому договору, пропишите нормативы здесь: обоснование превышения лимитированных затрат, компенсация нарушений и правила расходования остатков по карточке.

- Перечень ответственных за исполнение лиц.

Вот примерный шаблон — образец приказа на выдачу топливных карт сотрудникам и определение расходных лимитов:

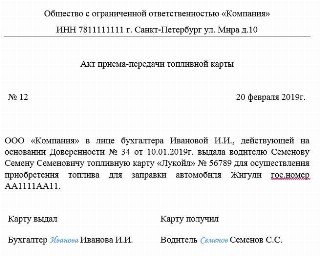

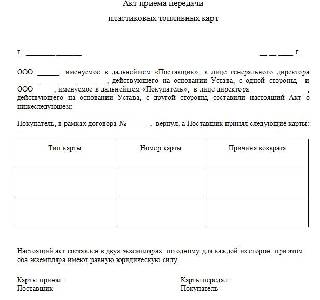

Акт приема-передачи топливной карты — документ, фиксирующий факт перехода платежного средства от одного лица (организации) другому. Он оформляется как при получении носителей от поставщика, так и при передаче их сотрудникам фирмы. В зависимости от ситуации, в которой составляется документ, можно вносить изменения в составленный заранее бланк акта передачи топливной карты.

Когда оформляется

Приведем образец акта передачи топливных карт водителю, другому сотруднику или юридическому лицу, в зависимости от ситуаций, в которых он может быть оформлен:

При получении носителей от поставщика.

Простой образец акта приема-передачи топливных карт

При закреплении за сотрудниками.

Образец акта приема-передачи топливной карты водителю

Образец акта приема-передачи топливной карты сотруднику на время командировки

Акт сдачи топливных карт

В случае расторжения договора с поставщиком, порчи или истечения срока действия носителя.

Акт передачи топливных карт поставщику

Как видно из примеров, структура документа всегда практически одинакова. Главное — отразить, кто, кому и какие ценности передает, кто их принимает, а также дату передачи и срок пользования. И в зависимости от этого уже скачать образец акта приема-передачи топливных карт, который наиболее подходит к ситуации.

Как оформляется

Вне зависимости от того, кем и кому передается платежное средство, образец акта передачи топливных карт сотрудникам или юридическим лицам обязательно должен содержать следующие сведения:

Иногда указываются и другие сведения, отразить которые стороны сочли необходимым.

Документ составляется в двух экземплярах, имеющих равную юридическую силу, и подписывается обеими сторонами. После подписания один экземпляр отправляется получателю вместе с носителями, второй — остается у того, кто передает их в пользование.

Можно ли не оформлять

С помощью такого журнала при краже, утере или порче носителя можно легко оперативно определить, у кого именно из сотрудников он находился, а значит, разобраться в причинах происшествия, и в случае необходимости привлечь к ответственности виновных лиц.

У виновника необходимо запросить объяснения по этой ситуации в письменной форме. На их основании руководитель принимает решение о целесообразности и мере наказания и издает соответствующее распоряжение.

Читайте также: