Попадает ли тойота ленд крузер 200 под налог на роскошь

С 2014 года в России владельцы автомобилей стоимостью свыше 3 миллионов рублей уплачивают т. н. налог на роскошь.

Что это такое автомобильный “Налог на роскошь”?

Например, для автовладельца из Москвы, имеющего в собственности машину с мотором на 200 л.с, применяемая налоговая ставка составляет 50 рублей. Соответственно, за год владения транспортным средством он должен оплатить в казну государства 200*50 = 10 000 рублей.

А вот автолюбителю, владеющему такой же машиной в Республике Алтай, придется заплатить 4000 рублей, так как в этом субъекте на машины такой мощности действует ставка 20 рублей. Региональные власти имеют право самостоятельно устанавливать данные тарифы с одним лишь условием: предложенную Налоговым кодексом РФ ставку они не могут увеличивать или уменьшать более чем в 10 раз.

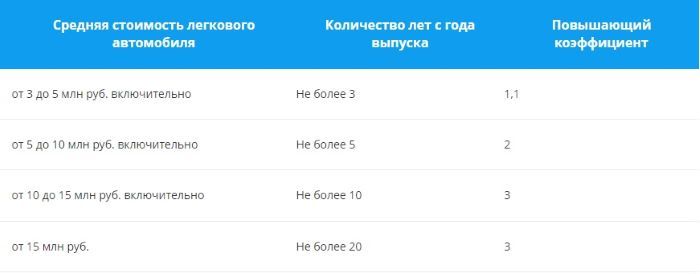

Налог на роскошь увеличивает транспортный налог, если автомобиль стоит дороже 3 миллионов рублей. Согласно актуальной версии содержания части 2 статьи 362 Налогового Кодекса России, последний раз измененной в 2019 году, повышающие коэффициенты транспортного налога составляют: 1.1, 2.0 и 3.0, т. е. они способны делать транспортный налог выше на 10%, 100% и 200%. Данный множитель зависит не только от стоимости автомобиля, но и от его возраста.

Как рассчитывается?

В 2019 году в Налоговом Кодексе были зафиксированы поправки, которые установили следующие коэффициенты налога на роскошь:

- коэф. 1.1 – автомобили стоимостью 3-5 миллионов рублей и возрастом до 3 лет;

- коэф. 2.0 – автомобили стоимостью 5-10 миллионов рублей и возрастом до 5 лет;

- коэф. 3.0 – автомобили стоимостью 10-15 миллионов рублей и возрастом до 10 лет, а также машины стоимостью

- более 15 миллионов и возрастом до 20 лет.

- 82 машины стоимостью свыше 15 млн. руб.;

- 100 моделей стоимостью 10-15 млн. руб.;

- 484 авто стоимостью 5-10 млн. руб.;

- 632 модели стоимостью 3-5 млн. руб.

Уплачивать налог на роскошь за 2021 год должны все автовладельцы, имеющие в собственности машины, указанные в соответствующем списке. Срок уплаты – до 1 декабря 2021 года.

Сколько лет нужно платить за “роскошь”?

Какие изменения могут внести в 2022 году?

Инициаторами введения изменений стали представители РОАД, которые обратились к представителям госструктур с просьбой пересмотреть условия, поскольку на рынке потенциальные покупатели автомобилей масс-брендов все чаще обращают внимание на такой фактор, как дополнительный ежегодный обязательный платеж.

Список автомобилей в 2022 году

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению в очередном налоговом периоде (2021 год)

Обновляемый список всех автомобилей на которых распространяется налог на роскошь в 2022 году на официальном сайте МИНПРОМТОРГА – здесь.

Новый Honda Civic Type R 2023 стал самым быстрым на гоночной трассе Suzuka среди переднеприводных автомобилей еще до официальной премьеры

Главный редактор GT-NEWS, автомобильный журналист, обозреватель новостей, автор множества статей на тему автоспорта, тюнинга, истории и автокультуры. Выпускник университета МГТУ "Станкин".

Сформулированные законодателями положения обязали собственников машин стоимостью свыше 3 миллионов рублей перечислять государству больше остальных автовладельцев, подробно расписав порядок исчисления этого обязательного платежа.

Что это и откуда он вообще взялся?

- от 3 до 5 млн. рублей;

- от 5 до 10 млн. рублей;

- от 10 до 15 млн. рублей;

- свыше 15 млн. рублей.

Если автомобиль попадал в одну из этих четырех групп, рассчитываемый в его отношении транспортный налог автоматически увеличивался на специальный коэффициент.

При этом законодатели решили учитывать возраст машины, что привело к установлению следующих коэффициентов:

- х1,5 – стоимость 3-5 млн. руб., возраст до 1 года;

- х1,3 – стоимость 3-5 млн. руб., возраст 1-2 года;

- х1,1 – стоимость 3-5 млн. руб., возраст 2-3 года;

- х2,0 – стоимость 5-10 млн. руб., возраст до 5 лет;

- х3,0 – стоимость 10-15 млн. руб., возраст до 10 лет;

- х3,0 – стоимость от 15 млн. руб., возраст до 20 лет.

Таким образом, имея в собственности, например, 4-летнюю машину, приобретенную за 9 миллионов, придется платить удвоенный транспортный налог и т.д.

Как рассчитывается автомобильный налог на роскошь?

Он устанавливает свои базовые значения, но разрешает субъектам их уменьшать или увеличивать, но не более чем в десять раз. Также в регионах могут применяться свои льготы, например, в ряде субъектов РФ от налога на роскошь освобождаются инвалиды ВОВ и боевых действий.

Ставки привязываются к мощности – лошадиным силам двигателя, причем, в большинстве случаев применяется дифференциация, делающая более мощные автомобили более дорогими в плане налогообложения.

К примеру, в Москве транспортный налог рассчитывается по следующим значениям (стоимость каждой лошадиной силы):

- до 100 л.с. – 12 руб.;

- от 101 л.с. до 125 л.с. – 25 руб.;

- от 126 л.с. до 150 л.с. – 35 руб.;

- от 151 л.с. до 175 л.с. – 45 руб.;

- от 176 л.с. до 200 л.с. – 50 руб.;

- от 201 л.с. до 225 л.с. – 65 руб.;

- от 226 л.с. до 250 л.с. – 75 руб.;

- от 251 л.с. – 150 руб.

Следовательно, владея, к примеру, 249-сильным внедорожником Volvo XC90, который был приобретен в прошлом году за 5,1 млн. руб., жителю столицы придется уплатить:

249 * 75 = 18675 рублей транспортного налога

А поскольку этот автомобиль принадлежит к категории роскошных и стоит больше 5 миллионов, будет применен дополнительный коэффициент х2,0 (налог на роскошь автомобиля 2021).

Итого окончательная сумма транспортного налога для такого автомобиля составит:

18675 * 2 = 37350 рублей

Сколько лет нужно платить?

Как и транспортный налог, налог на роскошь придется уплачивать ежегодно, учитывая меняющийся возраст авто и, при необходимости, меняющиеся ставки.

Важно помнить, что ИФНС самостоятельно обновляет эту базу и публикует актуальные списки до 1 марта года, который считается расчетным.

Какие автомобили войдут в список в 2021 году?

Пограничную планку стоимости в 3 миллиона рублей в 2021 году перешли многие автомобили, которые еще недавно считались массовыми и некоторые даже бюджетными.

Дорогие версии Volkswagen Multivan и Toyota Fortuner, Kia Mohave, BMW 3 серии в версии 320i xDrive, Mercedes-Benz GLA 200, полноприводный Kia Sorento с двигателем 2.2D и пр.

В список роскошных моделей попал даже 150-сильный Skoda Kodiaq 2021, но только в исполнении Scout, Sportline или Laurin & Klement – все потому, что стоимость таких модификаций превысила 3 миллиона рублей.

Письмо ФНС России от 27.05.2019 N БС-4-21/10097@ "О налогообложении легковых автомобилей марки "Land Rover", коммерческого наименования "Range Rover Sport", марки "Land Rover", модели (версии) "Discovery Sport", марки "Land Rover", коммерческого наименования "Range Rover", марки "ТОЙОТА" коммерческого наименования "LAND CRUISER 200", марки "Porsche", коммерческого наименования "Panamera" транспортным налогом с учетом повышающего коэффициента"

Исчисление транспортного налога производится с учетом повышающего коэффициента в отношении автомобилей средней стоимостью от 3 млн. рублей, информация о которых включена в Перечень, публикуемый Минпромторгом России за соответствующий налоговый период.

Повышающий коэффициент не применяется в случае отсутствия легкового автомобиля в Перечне или несоответствия количества лет, прошедших с года выпуска, аналогичному показателю Перечня.

С учетом паспортных и технических данных по конкретным автомобилям сообщено о применении (неприменении) повышающих коэффициентов к ставке транспортного налога для налоговых периодов 2014 - 2018 годов.

В частности, сообщается, что транспортное средство:

- марки LAND ROVER коммерческого наименования RANGE ROVER (VIN: SALGA2HF5EA141205) входит в Перечни для налогового периода 2014 - 2017 годов;

- марки ТОЙОТА коммерческого наименования LAND CRUISER 200 (VIN: JTMCX05J804179228) выпущено в 2018 году в исполнении "Elegance", входит в Перечни для налоговых периодов 2018 - 2019 годов;

- марки ПОРШЕ коммерческого наименования ПАНАМЕРА 4S (VIN: WP0ZZZ97ZHL120234) 2016 года выпуска входит в Перечень для налогового периода 2017 года.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 27 мая 2019 г. N БС-4-21/10097

О НАЛОГООБЛОЖЕНИИ

ЛЕГКОВЫХ АВТОМОБИЛЕЙ МАРКИ "LAND ROVER", КОММЕРЧЕСКОГО

НАИМЕНОВАНИЯ "RANGE ROVER SPORT", МАРКИ "LAND ROVER",

МОДЕЛИ (ВЕРСИИ) "DISCOVERY SPORT", МАРКИ "LAND ROVER",

КОММЕРЧЕСКОГО НАИМЕНОВАНИЯ "RANGE ROVER", МАРКИ "ТОЙОТА"

КОММЕРЧЕСКОГО НАИМЕНОВАНИЯ "LAND CRUISER 200", МАРКИ

"PORSCHE", КОММЕРЧЕСКОГО НАИМЕНОВАНИЯ "PANAMERA"

ТРАНСПОРТНЫМ НАЛОГОМ С УЧЕТОМ ПОВЫШАЮЩЕГО КОЭФФИЦИЕНТА

В целях реализации пункта 2 статьи 362 главы 28 "Транспортный налог" Налогового кодекса Российской Федерации направляем для сведения и руководства в работе письма Минпромторга России от 20.05.2019 N ПГ-20-4030, N ПГ-20-4037, от 23.05.2019 N 33871/20 о соответствии автомобилей "Land Rover", коммерческого наименования "Range Rover Sport", марки "Land Rover", модели (версии) "Discovery Sport", марки "Land Rover", коммерческого наименования "Range Rover", марки "ТОЙОТА" коммерческого наименования "LAND CRUISER 200", марки "Porsche", коммерческого наименования "Panamera" Перечням легковых автомобилей средней стоимостью от 3 миллионов рублей.

Информацию необходимо довести до сотрудников налоговых органов, осуществляющих администрирование транспортного налога, и использовать в установленном порядке для расчета (перерасчета) транспортного налога.

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 20 мая 2019 г. N ПГ-20-4030

Департамент автомобильной промышленности и железнодорожного машиностроения Минпромторга России (далее - Департамент) рассмотрел обращение по вопросу соответствия транспортного средства марки "Land Rover" коммерческого наименования "Range Rover Sport" (vin: SALGA2HF6FA209027) Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2017 года и сообщает.

В соответствии с приказом Минпромторга России от 28 февраля 2014 г. N 316 "Об утверждении порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации" (далее - Приказ), Министерство промышленности и торговли Российской Федерации формирует перечень легковых автомобилей средней стоимостью от 3 миллионов рублей (далее - Перечень) на основании информации о рекомендованных розничных ценах по каждой марке, модели и базовой версии автомобилей с учетом года выпуска соответствующих базовых версий автомобилей, предоставленных в Министерство промышленности и торговли Российской Федерации производителями и/или уполномоченными лицами производителей автомобиля. При этом фактическая стоимость автомобиля, указанная в договорах купли-продажи, при расчете средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации не учитывается.

В свою очередь согласно Приказу Минпромторг России обеспечивает размещение Перечня ежегодно не позднее 1 марта на официальном сайте Министерства промышленности и торговли Российской Федерации в информационно-телекоммуникационной сети "Интернет".

Обращаем внимание, что в соответствии с пунктом 2 статьи 362 Налогового кодекса Российской Федерации исчисление суммы налога производится с учетом повышающего коэффициента.

Повышающий коэффициент, предусмотренный пунктом 2 статьи 362 Налогового кодекса Российской Федерации, к легковым автомобилям применяется согласно Перечню. При этом повышающий коэффициент не применяется в случае отсутствия легкового автомобиля в Перечне или несоответствия количества лет, прошедших с года выпуска, аналогичному показателю Перечня.

В свою очередь, в соответствии с письмом Минфина России от 18 мая 2017 г. N 03-05-05-04/30334, исчисление сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации, начинается с года выпуска соответствующего легкового автомобиля.

Транспортное средство марки "Land Rover" коммерческого наименования "Range Rover" (vin: SALGA2HF6FA209027) было выпущено заводом-изготовителем в спецификации (версии) RR 4.4 Litre SDV8 Diesel Vogue в 2015 году.

Учитывая изложенное, транспортное средство марки марки "Land Rover" коммерческого наименования "Range Rover" (vin: SALGA2HF6FA209027) входит в Перечень для налогового периода 2017 года.

Заместитель директора Департамента

и железнодорожного машиностроения

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 20 мая 2019 г. N ПГ-20-403

Департамент автомобильной промышленности и железнодорожного машиностроения Минпромторга России рассмотрел обращение по вопросу соответствия транспортного средства LAND ROVER DISCOVERY SPORT (VTN: SALCA2BN6HH64739) Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2017 года и сообщает.

В соответствии с приказом Минпромторга России от 28 февраля 2014 г. N 316 "Об утверждении порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации" (далее - Приказ), Министерство промышленности и торговли Российской Федерации формирует перечень легковых автомобилей средней стоимостью от 3 миллионов рублей (далее - Перечень) на основании информации о рекомендованных розничных ценах по каждой марке, модели и базовой версии автомобилей с учетом года выпуска соответствующих базовых версий автомобилей, предоставленных в Министерство промышленности и торговли Российской Федерации производителями и/или уполномоченными лицами производителей автомобиля. При этом фактическая стоимость автомобиля, указанная в договорах купли-продажи, при расчете средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации не учитывается.

В свою очередь согласно Приказу Минпромторг России обеспечивает размещение Перечня ежегодно не позднее 1 марта на официальном сайте Министерства промышленности и торговли Российской Федерации в информационно-телекоммуникационной сети "Интернет".

Обращаем внимание, что в соответствии с пунктом 2 статьи 362 Налогового кодекса Российской Федерации исчисление суммы налога производится с учетом повышающего коэффициента.

Повышающий коэффициент, предусмотренный пунктом 2 статьи 362 Налогового кодекса Российской Федерации, к легковым автомобилям применяется согласно Перечню. При этом повышающий коэффициент не применяется в случае отсутствия легкового автомобиля в Перечне или несоответствия количества лет, прошедших с года выпуска, аналогичному показателю Перечня.

В свою очередь, в соответствии с письмом Минфина России от 18 мая 2017 г. N 03-05-05-04/30334, исчисление сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации, начинается с года выпуска соответствующего легкового автомобиля.

Транспортное средство LAND ROVER DISCOVERY SPORT (VIN: SALCA2BN6HH64739) было выпущено заводом-изготовителем в спецификации (версии) Discovery Sport L550 TD4 2.0 150PS SE в 2016 году.

Заместитель директора Департамента

и железнодорожного машиностроения

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 23 мая 2019 г. N 33871/20

Департамент автомобильной промышленности и железнодорожного машиностроения Министерства промышленности и торговли Российской Федерации рассмотрел письмо Федеральной налоговой службы Российской Федерации по вопросу соответствия транспортных средств Перечням легковых автомобилей средней стоимостью от 3 миллионов рублей и сообщает.

В соответствии с приказом Минпромторга России от 28 февраля 2014 г. N 316 "Об утверждении порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации" (далее - Приказ), Министерство промышленности и торговли Российской Федерации формирует перечень легковых автомобилей средней стоимостью от 3 миллионов рублей (далее - Перечень) на основании информации о рекомендованных розничных ценах по каждой марке, модели и базовой версии автомобилей с учетом года выпуска соответствующих базовых версий автомобилей, предоставленных в Министерство промышленности и торговли Российской Федерации производителями и/или уполномоченными лицами производителей автомобиля. При этом фактическая стоимость автомобиля, указанная в договорах купли-продажи, при расчете средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации не учитывается.

В свою очередь согласно Приказу Минпромторг России обеспечивает размещение Перечня ежегодно не позднее 1 марта на официальном сайте Министерства промышленности и торговли Российской Федерации в информационно-телекоммуникационной сети "Интернет".

Повышающий коэффициент, предусмотренный пунктом 2 статьи 362 Налогового кодекса Российской Федерации, к легковым автомобилям применяется согласно Перечню. При этом повышающий коэффициент не применяется в случае отсутствия легкового автомобиля в Перечне или несоответствия количества лет, прошедших с года выпуска, аналогичному показателю Перечня.

Исходя из разъяснений Минфина России от 12 июля 2017 г. N 03-05-04-04/44504 при условии, что в Перечне содержится описание модели (версии) для соответствующей марки легкового автомобиля в меньшем объеме по сравнению со сведениями из ГИБДД МВД России о данной марке автомобиля, а также для обратной ситуации, транспортный налог исчисляется с применением повышающего коэффициента.

В свою очередь, в соответствии с письмом Минфина России от 18 мая 2017 г. N 03-05-05-04/30334, исчисление сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации, начинается с года выпуска соответствующего легкового автомобиля.

Транспортное средство марки LAND ROVER коммерческого наименования RANGE ROVER (VIN: SALGA2HF5EA141205) было выпущено заводом-изготовителем в спецификации (версии) Range Rover L405 4.4 Litre SDV8 Diesel Vogue в 2013 году.

Учитывая изложенное, транспортное средство марки LAND ROVER коммерческого наименования RANGE ROVER (VIN: SALGA2HF5EA141205) входит в Перечни для налогового периода 2014 - 2017 годов.

Учитывая, что транспортное средство марки ТОЙОТА коммерческого наименования LAND CRUISER 200 (VIN: JTMCX05J804179228) выпущено в 2018 году в исполнении "Elegance", которое является более дорогим исполнением по отношению к "Comfort", полагаем возможным отнести указанное транспортное средство к позиции 346 категории автомобилей стоимостью от 3 до 5 млн. рублей Перечня для налогового периода 2018 года и к позиции 375 категории автомобилей стоимостью от 3 до 5 млн. рублей Перечня для налогового периода 2019 года.

Учитывая изложенное, транспортное средство марки ПОРШЕ коммерческого наименования ПАНАМЕРА 4S (VIN: WP0ZZZ97ZHL120234) 2016 года выпуска входит в Перечень для налогового периода 2017 года.

Его сумма будет формироваться из транспортного налога, умноженного на коэффициент от 1,1 до 3 (в зависимости от года выпуска и стоимости ТС). Чем новее машина, тем больше придется за нее платить.

Для автомобилей, чья стоимость составляет от 3 до 5 млн руб., коэффициент транспортного налога составит 1,5 (применимо к машинам возрастом до 1 года), 1,3 (для машин, возрастом от года до двух) либо 1,1 (для машин, возрастом от 2 до 3 лет). После этого ставка транспортного налога будет начисляться на общих основаниях.

Для машин стоимостью от 5 до 10 млн руб. в течении пяти лет транспортный налог будет повышен вдвое. С владельцев машин стоимостью от 10 до 15 млн транспортный налог взыщут в трехкратном размере в течение 10 лет. Если стоимость машины превышает 15 млн руб., утроенный транспортный налог придется будет платить в течении 20 лет.

В список Минпромторга (пока предварительный) попали автомобили премиальных марок Audi, BMW, Mercedes-Benz, Bentley, Bugatti Ferrari, Lexus и других. В перечне также присутствуют такие модели, как Hyundai Equus, Volkswagen Touareg с двигателями V8 FSI и V8 TDI, а также Toyota Land Cruiser 200.

Напомним, закон вступил в силу 1 января 2014 года, но перечень роскошных автомобилей был опубликован лишь сейчас.

№ Марка Модель (Версия)

1 Aston Martin DB9

2 Aston Martin DBS

3 Aston Martin Rapide

4 Aston Martin Rapide S

5 Aston Martin V12 Vantage S

6 Aston Martin V8 Vantage

7 Aston Martin V8 Vantage S

8 Aston Martin Vanquish

9 Aston Martin Virage

10 Audi A8 (2.0 Hybrid)

11 Audi A8 (3.0 TDI)

12 Audi A8 (3.0 TFSI)

13 Audi A8 (4.0 TFSI)

14 Audi A8 (4.2 TDI)

15 Audi A8 (6.3 FSI )

16 Audi Q7 (3.0 TFSI)

17 Audi Q7 (4.2 TDI)

18 Audi Q7 (6.0 TDI)

19 Audi R8 (4.2 FSI V8)

20 Audi R8 (5.2 V10)

21 Audi R8 Spyder (4.2 FSI V8)

22 Audi R8 Spyder (5.2 V10)

23 Audi RS5

24 Audi RS4

25 Audi RS6

26 Audi RS7

27 Audi S6

28 Audi S7

29 Audi S8

30 Audi TT RS (2,5 TFSI)

31 Bentley Flying Spur W12

32 Bentley GT

33 Bentley GT Speed

34 Bentley GT V8

35 Bentley GTC

36 Bentley GTC Speed

37 Bentley GTC V8

38 Bentley Mulsanne

39 BMW 535d x Drive

40 BMW 550i

41 BMW 550i хDrive

42 BMW 640d xDrive

43 BMW 640i

44 BMW 640i xDrive

45 BMW 650i

46 BMW 650i xDrive

47 BMW 730d xDrive

48 BMW 730i

49 BMW 730Li

50 BMW 740d xDrive

51 BMW 740Li xDrive

52 BMW 750d xDrive

53 BMW 750i xDrive

54 BMW 750Ld xDrive

55 BMW 750Li xDrive

56 BMW 760Li

57 BMW M550d xDrive

58 BMW X5 M

59 BMW X5 xDrive30d

60 BMW X5 xDrive40d

61 BMW X5 xDrive50i

62 BMW X5 xDriveM50d

63 BMW X6 M

64 BMW X6 xDrive 30d

65 BMW X6 xDrive M50d

66 BMW X6 xDrive35i

67 BMW X6 xDrive40d

68 BMW X6 xDrive50i

69 BMW Z4 sDrive35is

70 BMW М3

71 BMW М5

72 BMW М6

73 Bugatti Veyron

74 Bugatti Veyron Grand Sport Vitesse

75 Bugatti Veyron Super Sport

76 Cadillac CTS-V

77 Cadillac Escalade

78 Cadillac Escalade Hibrid

79 Ferrari 458 Italia

80 Ferrari 458 Speciale

81 Ferrari 458 Spider

82 Ferrari California

83 Ferrari F12 Berlinetta

84 Ferrari FF

85 Ferrari LaFerrari

86 Hyundai Equus

88 Infiniti FX50 (5.0)

89 Infiniti QX70 (5.0)

90 Infiniti QX80 (5.6)

91 Jaguar F-Type (3.0 V6)

92 Jaguar F-Type (5.0 V8)

93 Jaguar XFR (5.0)

94 Jaguar XJ (2.0 i4)

95 Jaguar XJ (3.0 V6)

96 Jaguar XJ (5.0 V8)

97 Jeep Grand Cherokee SRT8

98 Lamborghini Aventador LP 700-4

99 Lamborghini Gallardo LP 550-2

100 Lamborghini Gallardo LP 560-4

101 Lamborghini Gallardo LP 570-4

102 Land Rover Discovery 4 V8 5.0 HSE

103 Land Rover Range Rover 3.0 V6

104 Land Rover Range Rover 3.0 TDV6

105 Land Rover Range Rover 4.4 SDV8

106 Land Rover Range Rover 5.0 V8

107 Land Rover Range Rover Sport 3.0 V6

108 Land Rover Range Rover Sport 5.0 V8

109 Land Rover Range Rover Sport SDV6 3.0

110 Land Rover Range Rover Sport SDV8 4.4

111 Land Rover Range Rover Sport TDV6 3.0

112 Lexus GS 450h

113 Lexus GX 460

114 Lexus LS 460

115 Lexus LS 460L

116 Lexus LS 600h

117 Lexus LS 600h L

118 Lexus LX 570

119 Lexus RX 450h

120 Maserati Ghibli

121 Maserati Ghibli S

122 Maserati Ghibli S Q4

123 Maserati GranCabrio

124 Maserati GranCabrio MC

125 Maserati GranCabrio Sport

126 Maserati GranTurismo

127 Maserati GranTurismo MC Stradale

128 Maserati GranTurismo Sport

129 Maserati Quattroporte

130 Maserati Quattroporte GTS

131 Maserati Quattroporte S Q4

132 Mercedes-Benz CL 500

133 Mercedes-Benz CL 63 AMG

134 Mercedes-Benz CL 65 AMG

135 Mercedes-Benz CLS 500

136 Mercedes-Benz CLS 63 AMG

137 Mercedes-Benz E 500

138 Mercedes-Benz E 63 AMG

139 Mercedes-Benz G 350

140 Mercedes-Benz G 500

141 Mercedes-Benz G 63 AMG

142 Mercedes-Benz G 65 AMG

143 Mercedes-Benz GL 350

144 Mercedes-Benz GL 500

145 Mercedes-Benz GL 63 AMG

146 Mercedes-Benz ML 350

147 Mercedes-Benz ML 500

148 Mercedes-Benz ML 63 AMG

149 Mercedes-Benz S 400

150 Mercedes-Benz S 400 HYBRID

151 Mercedes-Benz S 500

152 Mercedes-Benz S 63 AMG

153 Mercedes-Benz SL 350

154 Mercedes-Benz SL 500

155 Mercedes-Benz SL 63 AMG

156 Mercedes-Benz SL 65 AMG

157 Mercedes-Benz SLK 55 AMG

158 Mercedes-Benz SLS AMG

159 Mercedes-Benz С 63 AMG

160 Nissan GT-R

161 Nissan Patrol 5.6 V8

162 Porsche 911 GT3

163 Porsche 911 Turbo

164 Porsche 911 Turbo S

165 Porsche Carrera

166 Porsche Carrera 4

167 Porsche Carrera 4S

168 Porsche Carrera S

169 Porsche Cayenne

170 Porsche Cayenne GTS

171 Porsche Cayenne S

172 Porsche Cayenne S Hybrid

173 Porsche Cayenne Turbo

174 Porsche Cayenne Turbo S

175 Porsche Cayman S

176 Porsche Panamera

177 Porsche Panamera 4

178 Porsche Panamera 4S

179 Porsche Panamera GTS

180 Porsche Panamera S

181 Porsche Panamera S e-Hybrid

182 Porsche Panamera Turbo

183 Rolls-Royce Ghost

184 Rolls-Royce Phantom

185 Rolls-Royce Wraith

186 Toyota Land Cruiser 200

187 Volkswagen Phaeton V6 TDI

188 Volkswagen Phaeton V8

189 Volkswagen Touareg V8 FSI

190 Volkswagen Touareg V8 TDI

191 Volkswagen Touareg Hybrid TSI

За дорогие автомобили стоимостью от 3 миллионов рублей нужно платить повышенный транспортный налог. В народе его называют налогом на роскошь. Составили подробную инструкцию как посчитать, уплатить и отразить его в учёте.

Перечень дорогостоящих автомобилей на 2021 год

Каждый год не позднее 1 марта Минпромторг публикует на официальном сайте перечень легковых автомобилей, по которым транспортный налог уплачивают в повышенном размере. В 2021 году в список добавили ещё 87 автомобилей.

В документе перечислены марки, модели (версии), тип и объем двигателя, количество лет с года выпуска. Автомобили сгруппированы по средней стоимости, начиная от 3 млн руб. Стоимость рассчитана по формулам из Порядка, утвержденного Приказом Минпромторга № 316 от 28 февраля 2014 г.

Не имеет значения, сколько на самом деле вы заплатили за автомобиль при покупке. Если вы нашли его в Перечне, для расчёта налога нужно применить повышающий коэффициент — от 1,1 до 3.

Порядок и формула расчёта транспортного налога

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

Как считать транспортный налог за неполный месяц

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Код бюджетной классификации (КБК) для уплаты транспортного налога с организаций — 182 1 06 04011 02 1000 110.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Счёт по дебету зависит от того, где и как используют автомобиль:

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Читайте также: