Можно ли взять автокредит на жену а машину оформить на себя

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

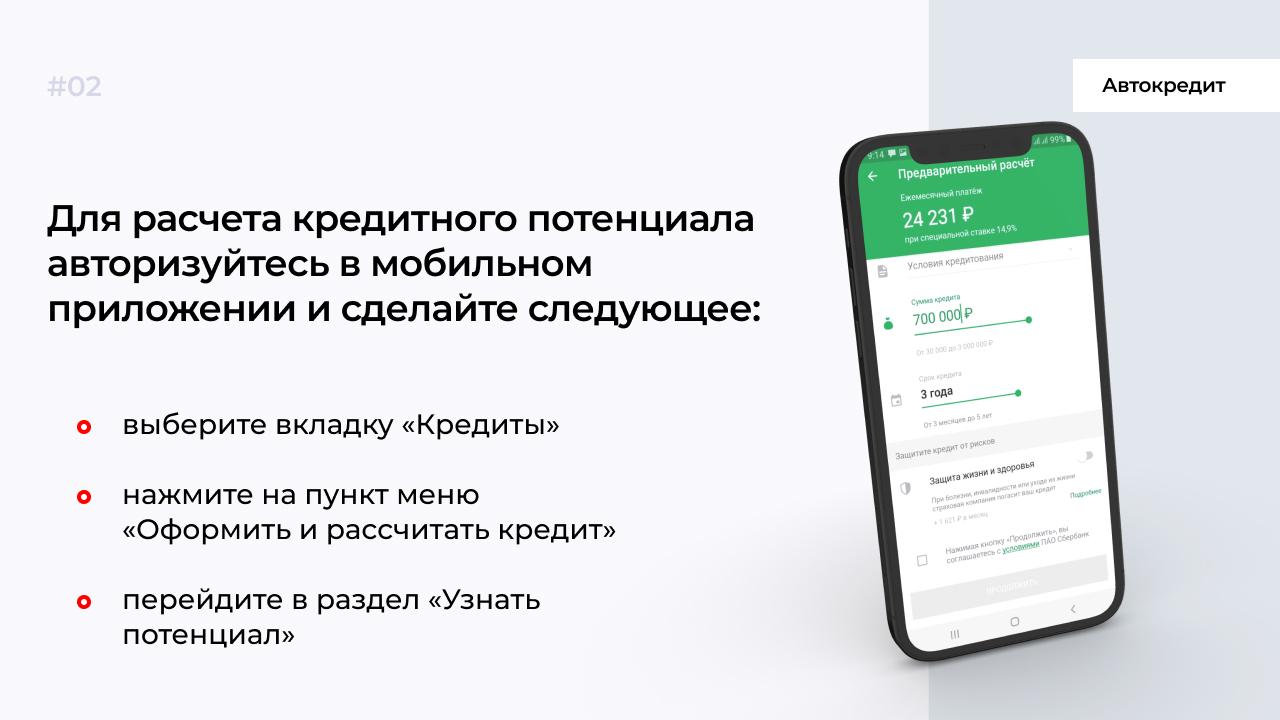

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Если брать с салона авто можно ли оформить на одного, а кредит платить будет другой супруг. Вроде как в банке сказали, что учитывается доход всей семьи. Просто у жены справка о доходах больше, а у меня шабашки по ремонтам не подтвердить справками, вот на жену и решили брать. А если меня сделают созаемщиком, тогда лучше будет офрмить на меня машину?

В нашей стране закон такое не предусматривает. Если бы дело касалось недвижимости или мелких кредитов, то да, возможно, а в случае с автокредитом - совершенно точно - нет. А все, потому что в банковской системе предусмотрен, так называемый, залог, каковым будет являться транспортное средство, то есть кредит "завязан" на машину. И если вы берете кредит, то банк берет под залог машину, которая в обязательном порядке должна быть вашей. Ведь, если она не ваша, то и, соответвенно, вы не можете предложить ее в качестве залога. А нет залога - нет кредита. Замкнутый круг.

не совсем понятно, оформлять-то на кого хотите по бумагам? на жену, у которой доходы больше? у нас та же история, оформляли авто на жену, т.к. у нее по документам-справкам меньше заморочек, на деле же ей всегда задерживали зарплату. у меня же все выплаты по зп были в срок, хоть и меньше на десятку где-то, чем у жены - как раз с моих денег и расплачивались. насколько я знаю, не везде банки идут навстречу в таких ситуациях, так что проконсультируйтесь с толковым сотрудником вашего банка и поговорите с менеджером в автосалоне, где будете брать машину.

В таком случае, оформление автомобиля возможно только на супругу, так как кредит является именно целевым. В противном случае, со стороны банка это выглядит, как мошенническая операция. Чье имя указано в договоре на предоставление данного кредита, то и в ПТС, в ином случае заявка даже рассматриваться не будет. Но также могут быть и условия банка различны, возможно какой-либо и дает такое право. А в основном ответ будет отрицательным.

Решили купить машину в кредит для семьи и хотим воспользоваться женским автокредитом, по которому применяется льготная ставка. Но немного смущает вопрос – если автокредит на жену, то оформят ли страховку и регистрацию автомобиля в ГАИ на мужа?

Если изначально в требованиях банка прописано обязательное страхование транспортного средства по КАСКО, то при оформлении новой машины на супругу и страховка и регистрация в ГАИ будет на ее имя. В дальнейшем вы сможете оформить доверенность и включить (за дополнительную плату) себя в страховку.

Если залогодателем является супруга, то регистрация авто в ГИБДД и ограничения, устанавливаемые банком, будут на ее имя. Переоформить это можно будет договором купли-продажи, после полного погашения кредита.

Но подобные сделки удешевляют машину при последующей продаже третьим лицам (потому, что растет число владельцев по ПТС), так что вы вполне можете пользоваться машиной по доверенности.

В банковской практике бывают случаи, когда оформляется автокредит на машину, которая будут принадлежать не заемщику. Это индивидуальные сделки, в этом случае и заемщик и владелец машины прописываются в кредитном договоре и договоре залога. Так как заемщиком и залогодателем будут разные лица. Часто такие договора дополняются поручительством будущего владельца автомобиля. Но все будет зависеть от формы договора и условий кредитования конкретного банка.

Если оформление в МРЭО ГИБДД машины на вас не противоречит условиям автокредитования данного банка, то да – такое возможно.

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта "Автомобиль в кредит" помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

Сохраните закладку в социальных сетях!

Общий бал: 4 Проголосовало: 127

Рекомендуем другие полезные записи данной тематики:

Другие публикации:

Комментарии к публикации: 1

Все комментарии проходят модерацию!

Комментарий:

Конечно если в семье не все в полном порядке и муж не доверяет жене, то оформление автомобиля в ГАИ именно на жену может в дальнейшем повлечь серьезные последствия, а именно машиной будет распоряжаться именно супруга. Но если все в полном порядке имеется в виду семейных отношений, то тут ничего проблематичного нет ведь можно просто вписать супруга в технический паспорт, что даст ему возможно правом управлять автомобилем. Либо оформить генеральную доверенность с правом продажи автомобиля, в этом случае можно проходить технический осмотр самостоятельно без супруги.

Использование сайта: регистрация, отзывы к публикациям, отправка вопросов через формы, означает согласие с Политикой конфиденциальности.

Реально ли переоформить заем на другого человека? Статья 389 ГК РФ предполагает, что в России разрешена передача прав на кредит. Переуступка долга проходит на основании статьи 382 ГК РФ. То есть банк разрешает переоформить долг, но только с согласия третьего лица.

О том, как правильно переоформить кредит на другого человека, и в каких ситуациях возникает такая необходимость мы и разберем в статье.

Как переоформить кредит на другого?

Представим, что молодая семья прожила в браке семь лет. Но обстоятельства сложились так, что решили развестись. Имущество поделили без криков и ругани, но вот была проблема с машиной. Хозяина определили сразу, муж решил оставить авто жене, т. к. она возит ребенка в детсад. Но автомобиль оформлен в кредит в Сбербанке, и выплачивать по займу еще два года. Экс-супруга готова переоформить кредит на себя. Как поступить в такой ситуации?

Как получить заем в банке для погашения кредита другого человека?

Если при подписании соглашения фигурировало залоговое имущество, его тоже переоформляют. Если рефинансировать задолженность не получается, обращайтесь к кредитному брокеру. МБК поможет взять деньги в долг на выгодных условиях и с минимальным пакетом документов. Рассчитаем размер переплаты и предложим, на выбор, несколько банков.

Переоформление долга без согласия банка

Вещью будет пользоваться тот человек, кто будет выплачивать кредит. Но в собственность имущество перейдет после того, как заемщик рассчитается с банком.

Пример

Владимир купил новую мебель в квартиру, но возникли финансовые сложности. Близкий друг предложил переоформить кредит на него и забрать мебель, т. к. она хорошо впишется в его интерьер.

Обратились в банк за переуступкой прав, но кредитор отказал, потому что у друга испорчена кредитная статистика. Обратились в нотариус и составили соглашение. Владимир отдал мебель другу, и теперь он дает деньги на выполнение кредитных обязательств.

Сделку необязательно заключать у нотариуса. Разрешается заключить устное соглашение, но велик риск, что знакомый перестанет давать деньги, и при этом будет пользоваться имуществом.

Когда кредиторы отказывают в переоформлении займа?

Банки отказывают в оформлении кредита на другого человека в следующих случаях.

У нового заемщика отрицательная кредитная история.

Новый клиент никогда не оформлял кредиты в банках.

Есть задолженности перед другими кредиторами.

Банк обнаружил, что новый заемщик уже не первый раз переоформляет другие долги. Возникнут подозрения в мошенничестве.

У нового клиента нет работы и стабильного дохода.

Хотите получить большой кредит с маленькой зарплатой? Как это сделать — читайте здесь.

Почему банки иногда отказывают?

Ситуации бывают разные. Но даже когда два человека договорились между собой о переоформлении кредита, нет никакой гарантии, что банк согласится на сделку. Переоформить удастся не все кредиты. Например, банки часто отказывают, если была оформлена ипотека под залог другой недвижимости. Менеджеры рассматривают ситуации в индивидуальном порядке, но всегда действуют в интересах компании.

Какая разница кредитору, кто будет выплачивать долг по кредиту? Если заемщик регулярно вносит плату по графику, и не было никаких просрочек, банк не станет рисковать и отдавать заем другому человеку. Это единственный случай, когда плохо, что у заемщика положительная КИ.

В ВТБ и Сбербанке часто идут навстречу таким клиентам и соглашаются на переуступку прав кредита. Но Банк Хоум Кредит чаще всего выносит отказ.

Вот другие лояльные банки для переоформления кредита на другого человека:

Реально ли переубедить банк в переоформлении кредита?

Предъявите справку 2-НДФЛ с места работы о понижении зарплаты.

Потеряли работу и поэтому хотите переоформить кредит на другого человека? Предъявите кредитору справку с биржи труда.

Пример

Заемщик оформил ипотеку без залога недвижимости на десять лет на 3 млн руб. Внес первоначальный взнос 20%.

Через год потерял работу и нет денег на оплату долговых обязательств. Квартиру решил переоформить на ближайшего родственника, который вернул первоначальный взнос.

Просрочек не допускал, поэтому банк не хотел идти на сделку по переуступке прав. Для решения проблемы пришлось предъявить справку с биржи труда, и кредитор согласился переоформить ипотеку на родственника.

Переоформление долга через суд

Если знакомый или близкий друг просит оформить кредит вместо него и отдать деньги, взвесьте все моменты. Иначе, если знакомый перестанет выполнять обязательства, вам придется расплачиваться за него. Если взяли деньги для знакомого, который перестал платить кредит, обращайтесь в суд.

Пример

Марина Николаевна получает пенсию, но у нее есть двое взрослых детей, которые нигде не работают. Все живут на пенсию Марины Николаевны.

У пенсионерки есть незакрытые кредиты в банках, но она хочет объединить их и платить все одним платежом и уменьшить ставку по процентам. Все банки отказали. Она обратилась к подруге Наталье, которая согласилась взять кредит на свое имя и отдала деньги. Но сделку оформили через нотариус.

Марина Николаевна два месяца выполняла обязательства, но потом пропала и перестала платить. Наталья обратилась в суд, который счел действия Марины Николаевны мошенническими и заставил выплачивать долг банку. И если бы не документ из нотариуса, пришлось бы выплачивать чужой долг.

Помните, суд не всегда встает на сторону потерпевшей стороны. Если нет доказательств того, что деньги брали для другого человека, суд откажет. В качестве доказательной базы выступают справки, выписки о том, что деньги брались для другого человека или нотариальное соглашение.

Когда речь заходит о деньгах, друзей в этом вопросе нет. Старайтесь не брать кредиты для других людей, чтобы потом не жалеть. Но в жизни бывают разные ситуации. Например, когда супруги разводятся и переоформляют имущество или ценные вещи, которые брали в кредит. В этом случае обращайтесь в банк, а если кредитор отказывает, получите бесплатную консультацию в МБК.

Проанализируем ваш случай, подберем другой банк для рефинансирования долга и предложим кредитора с лояльными условиями для выплаты задолженности.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

Читайте также: