Как увеличить выплату по осаго

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

Страховщики требуют доказать реальные убытки

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

ВС объяснил предел неустойки

С этим заключением через некоторое время Марина обратилась в суд, и в июне 2019 года иск был удовлетворен частично. Более того, за почти два года набежала неустойка в размере 192 тыс. руб., однако суд снизил ее до 35 тыс. руб. Сумма рассчитывалась на основе предельной выплаты по Европротоколу на момент обращения (50 тыс. руб.) и размера выплаты (15 тыс. руб.).

Женщину такое решение не устроило, и пройдя все необходимые инстанции, она дошла до Верховного суда. Итоговая сумма, назначенная коллегией по гражданским делам, превысила насчитанный страховщиками ущерб почти в 30 раз. Большая часть суммы — это неустойка.

По закону при нарушении срока осуществления страховой выплаты или срока выдачи направления на ремонт страховщик за каждый день просрочки платит 1% от размера возмещения по виду причиненного вреда каждому потерпевшему. При этом общий размер неустойки не может превышать размер страховой суммы по виду причиненного вреда, которая по закону равняется 400 тыс. руб.

Станет ли решение ВС основанием для изменения судебной практики, пока говорить рано.

— Правоприменение положений ГК по таким спорам регламентируется в том числе разъяснениями Верховного суда. Но пока правовая позиция не включена в постановление Пленума ВС или в обобщение судебной практики, дело прецедентным не станет. Стороны будут ссылаться на это дело. Но вот судьи уже будут принимать решение на свое усмотрение, поскольку каждый из них может быть как согласен с решением коллеги, так и не согласен, — комментирует руководитель юридической службы Национального Автомобильного Союза Вадим Геворкян.

Судя по сайту Санкт-Петербургского городского суда, за последние три года минимум три машины, принадлежащие Марине К., попадали в ДТП с последующими судами со страховыми компаниями. Сценарий примерно одинаковый: женщина попадает в аварию, затем обращается к независимому эксперту за оценкой, которая ожидаемо выше выплаченной суммы по ОСАГО.

Затем суд, неустойка и апелляция. И почти всегда — выигранное дело и выплаченные компенсации, которые оказываются в разы больше изначальной страховой выплаты, а иногда и стоимости машины. Страховщики трактуют такое поведение как потребительский терроризм и способ наживы.

— В данном кейсе есть несколько типичных признаков, которые часто считаются указывающими на злоупотребление правом. Во-первых, у человека [несколько] автомобилей, и ответственность по ОСАГО застрахована в разных страховых компаниях. Обычно добросовестные, законопослушные автовладельцы так не делают: у страховщиков есть различные программы лояльности, чтобы мотивировать страховать человека всё свое имущество и ответственность в одной компании, в такой ситуации страховщики за клиентом закрепляют персонального менеджера, — прокомментировал заместитель исполнительного директора Российского союза автостраховщиков (РСА) Сергей Ефремов.

Кроме того, у одной из компаний, с которой был заключен договор ОСАГО в Санкт-Петербурге, отсутствует офис в этом городе. Обычно так договоры заключаются с целью усложнить страховой компании присутствие в судебном заседании. Ведь иск в суд подается по месту жительства потребителя, а такая позиция позволяет рассмотреть дело без присутствия ответчика.

Чем больше исков — тем менее доступно ОСАГО

— Это может повлиять на взаимоотношения между страховыми компаниями и их клиентами. Не стал бы исключать, что подобные решения будут приниматься и в дальнейшем. На мой взгляд, это ведет к снижению доступности ОСАГО. Потому что платить в 10 раз больше при тех же тарифах означает глубокий убыток, и страховщики будут вынуждены сужать круг клиентов, что сказывается на доступности, — отмечает Макаров.

Вице-президент Национального автомобильного союза Антон Шапарин солидарен с коллегой и считает, что увеличение числа судебных исков может серьезно повлиять на тарифы ОСАГО.

— Чем больше судов, тем вероятнее повышение тарифов, так как это дополнительный аргумент страховых за удорожание полиса. На днях РСА уже высказал пожелание о поднятии тарифа на 30%, ссылаясь на улучшение финансового состояния россиян. А сделать они это могут только через Центробанк и, скорее всего, именно для него компании собирают аргументацию, выставляя напоказ подобные единичные случаи. Дело в том, что Европротокол всё еще редко используется при ДТП в России. А судов по нему — еще меньше. Поэтому увеличенные выплаты носят эпизодический характер. При этом по факту страховщики никаких убытков не несут, так как размер сборов сильно превышает размер выплат, — отмечает Шапарин.

Злоключения со страховой

— В мою машину сзади врезался внедорожник. При ущербе в 60 тыс. руб. мне выплатили 14 тыс. Пришлось подключать юристов и судиться со страховой, в результате чего удалось взыскать недостающее. На мой взгляд, явное и кратное занижение сумм выплат очень вредит страховому рынку и репутации страховых компаний в целом, — комментирует Мухортиков.

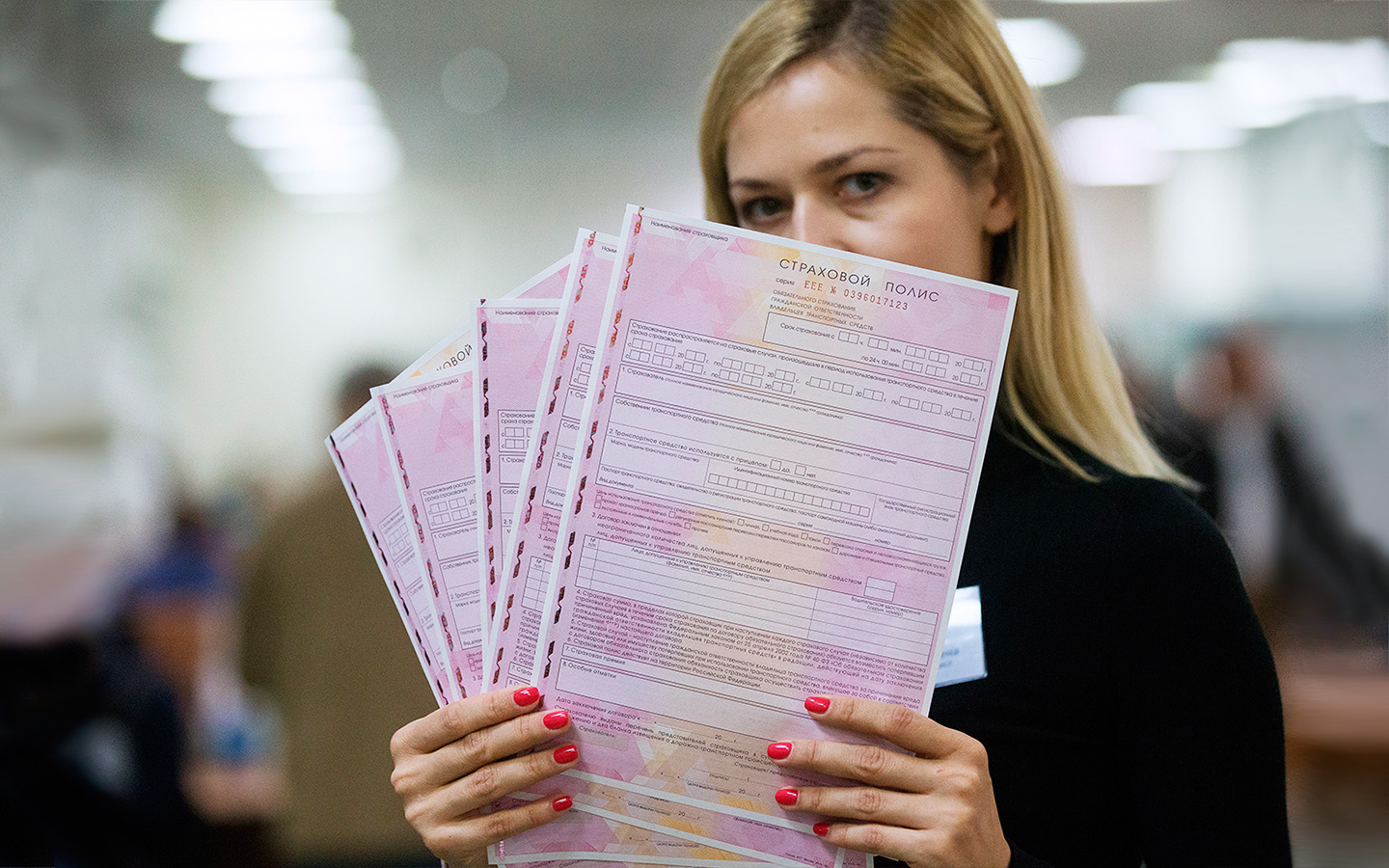

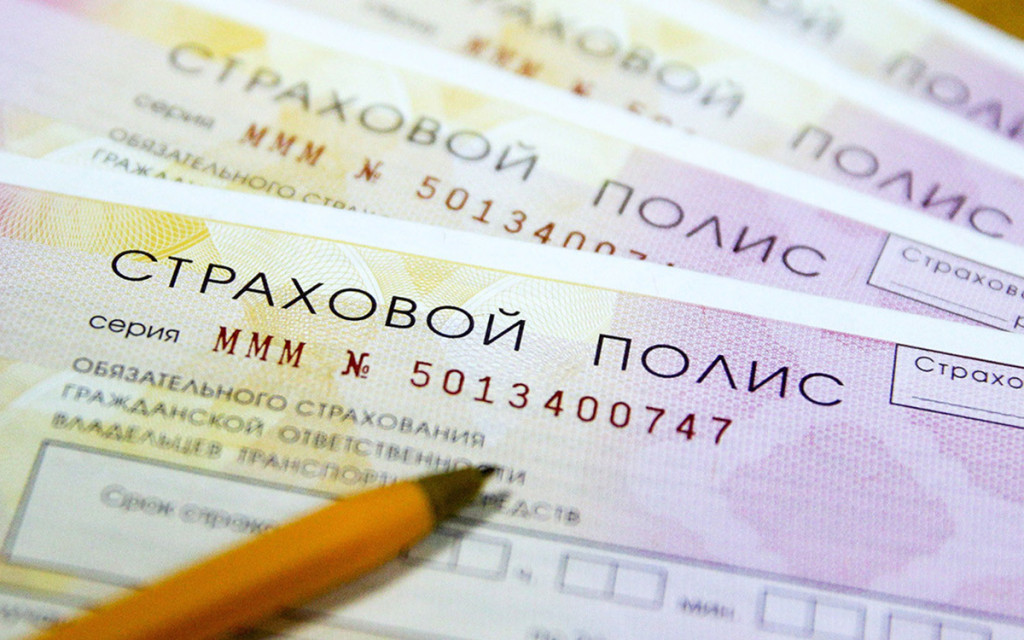

Иногда стандартной компенсации по полису ОСАГО не всегда хватает, чтобы покрыть весь нанесенный вред – особенно если в ДТП пострадала дорогая премиальная машина. Актуальной эта тема будет для жителей мегаполиса с большой загруженностью дорог, где попасть в аварию можно практически на каждом повороте. Если вы хотите увеличить размер покрытия и сэкономить собственные средства на ремонте чужого авто, вам поможет ДСАГО – расширенный добровольный полис. О том на какую максимальную сумму выплаты можно рассчитывать и как оформить дополнительную страховку, расскажем детальнее.

Полис ОСАГО и его выгода

ОСАГО – это вид страхования, при котором страхователь страхует свою ответственность перед третьим лицом на случай, если по его вине произойдет ДТП.

Оформить полис можно непосредственно в офисе страховой компании, через агента или через интернет. В соответствии с законом об ОСАГО страховщик может осуществлять прямую выплату пострадавшей стороне, или брать на себя ответственность по организации восстановительных работ поврежденного застрахованного транспортного средства.

Ремонт может проводиться в автосервисах, с которыми у страховщика заключен договор, или в выбранном пострадавшей стороной СТО при наличии подтверждающих документов и соглашения между сторонами. Если вред причинен здоровью, компенсация должна быть зачислена на счет пострадавшей стороны.

Главное преимущество страховки – возможность уменьшить собственные расходы на покрытие ущерба, причиненного другим лицам. В большинстве случаев страховка полностью покрывает причиненные убытки. Оформив полис и попав в ДТП, водитель поручает страховой выплатить вместо него страховую сумму пострадавшей стороне. При обязательном страховании сумма покрытия достигает 400 тыс. на ремонт, что при незначительных повреждениях будет вполне достаточно.

Обратим внимание! Собственные убытки при наличии только ОСАГО виновник аварии покрывает самостоятельно, никаких дополнительных выплат по страховке он не получит.

Максимальный размер компенсации

Договор ОСАГО может незначительно отличаться по условиям в зависимости от страховой компании, оформившей его. Однако основные гарантии определяет закон, потому максимальный размер выплаты, устанавливаемый для всех страховых, заранее определен:

Нужно обратить внимание, что в случае оценки ущерба на сумму больше установленного максимума, значит, виновник аварии должен будет компенсировать разницу из собственных средств.

При этом страховая компания может выдать компенсацию пострадавшей стороне в денежной форме, если:

- Ремонт невозможно провести в установленные законом 30 дней;

- Размер ущерба более 400 тыс. и заявленный максимум не покроет полностью услуги СТО;

- Транспортное средство не подлежит восстановлению;

- Между страховщиком и пострадавшей стороной заключается договор о денежном возмещении ущерба.

Как быть, если страховщик насчитал слишком маленькую сумму ущерба?

Стараясь сэкономить деньги, страховая может серьезно уменьшить расчетную сумму страховой выплаты, рассчитанную штатным экспертом. Если пострадавшая сторона по каким-то причинам не согласна с установленной компенсацией, тогда она вправе обратиться к аккредитованному эксперту, который составит свой расчет, предоставив подтверждающие документы установленного законом образца. Проводящий экспертизу мастер должен состоять в реестре экспертов-техников Минюста РФ. При этом пострадавшему необходимо подать претензию в страховую для решения проблемы в досудебном порядке (12 ст. ФЗ об ОСАГО).

Стоимость затрат на проведение дополнительной собственной оценки ущерба включаются в общую сумму страховой выплаты. Пострадавший может дополнить эту сумму другими непредвиденными расходами на адвоката и судебные издержки, если таковые имели место при рассмотрении спора о назначении компенсации. Пострадавший также имеет право претендовать на компенсацию за моральный ущерб.

Как быть, если максимальной компенсации недостаточно для ремонта авто?

Стоимость ремонта дорогих авто после серьезной аварии, как правило, значительно выше даже максимально возможной компенсации. По закону страховщик не может выплатить больше установленного максимума. Но как быть пострадавшей стороне, если выплаченного недостаточно для полноценного ремонта?

В этом случае пострадавшей стороне пригодится расчет стоимости ущерба, проведенного экспертом, на основании которого можно требовать с виновника аварии недостающей суммы.

Для начала можно попытаться решить вопрос в досудебном порядке, отправив соответствующее письмо виновнику, с требованием покрыть недостающую разницу собственными средствами. В большинстве случаев, не желая ввязываться в судебные разбирательства, виновники ДТП соглашаются возместить ущерб. Если пострадавшая сторона получит отказ, или ответа не будет вовсе, можно собирать документы для подачи иска в суд.

Пострадавшей стороне необходимо подготовить:

- Документ о страховом случае (справка о ДТП, европротокол);

- Документы на поврежденное ТС;

- Документы, чеки, договоры, подтверждающие претензию и понесенный ущерб;

- Экспертное заключение о стоимости необходимого ремонта;

- Протокол о ДТП и другие справки, подтверждающие факт причастности ответчика к понесенному ущербу;

- Квитанция об оплате госпошлины;

- Исковое заявление.

Подавать заявление необходимо в суд по месту жительства виновника ДТП. Споры на сумму до 50 тыс. решаются через мировой суд, а при исках на большую сумму – подаются в районный суд.

При достаточном перечне подтверждающих документов суд принимает решение в пользу пострадавшей стороны. Если разбирательство затягивается, и виновный старается избежать взыскания, можно подавать дополнительное ходатайство о назначении выплаты за моральный ущерб.

ДСАГО, как способ увеличить покрытие страховки

Большинство страховых компаний понимает, что 400 тыс. вряд ли могут покрыть крупный ущерб, нанесенный дорогому транспортному средству. Для решения этой проблемы некоторыми страховыми компаниями предлагается дополнительная страховка, которая не регулируется государством и оформляется исключительно по желанию водителя.

ДСАГО – это добровольное расширение полиса ОСАГО, которое начинает действовать в момент, если основной суммы по стандартной страховке недостаточно для покрытия ущерба. Приобрести дополнительный полис можно либо вместе с основным, или после покупки каско: все зависит от условий страховой, где оформляется страховка.

Учитывая, что ДСАГО не всегда выгодно страховщику, большинство из них не предлагают эту услугу сразу, или вообще ее не предоставляют. Клиент должен заранее уточнить возможность оформления дополнительного соглашения. Так как государство не регламентирует этот вид страхования, то и стоимость его оформления устанавливается страховой самостоятельно.

Как правило, стоимость страховки зависит от многих факторов:

- Страхуемого автомобиля и его состояния;

- Количества допущенных водителей и их опыта управления транспортным средством;

- Суммы покрытия, желаемой для получения в случае ДТП.

Большинство страховщиков устанавливает максимальную сумму по ДСАГО в размере от 500 тыс. до 1,5 млн руб. Однако, некоторые готовы покрыть ущерб до 3 млн руб. и выше. Стоимость полиса начинается от 0,1-0,3% от устанавливаемого лимита до 2%. Чем больше сумма, тем выше стоимость полиса.

Вместе с расширением покрытия клиент получает возможность круглосуточной поддержки от представителей страховой и содействие при эвакуации автомобиля в числе первых. При этом эта услуга может оплачиваться отдельно или предоставляться бесплатно в зависимости от условий соглашения.

Как оформить страховку?

Оформление дополнительной страховки возможно только после покупки основного полиса ОСАГО или полного каско. Купить страховку ДСАГО отдельно невозможно. Не менее важный момент: дополнительная страховка может быть приобретена только у того же страховщика, где был куплен основной полис ОСАГО.

Стоит отметить, что, даже если страховая предоставляет подобную услугу, в ней могут отказать, если по каким-то параметрам клиент не соответствует установленным требованиям.

Представителю страховой компании нужно сказать о желании оформить ДСАГО. Сделать это можно в момент покупки или продления действующего полиса, или в любое другое время, после оформления основной страховки. Срок действия дополнительной страховки не может превышать срока действия обязательного страхового продукта. Следовательно, если до конца действия ОСАГО осталось полгода, то и дополнительная страховка будет оформлена только на 6 месяцев.

Алгоритм получения компенсации

Так как фактически у водителя оформлено 2 страховых полиса гражданской ответственности, то уместно рассмотреть особенности выплаты по страховке.

Представим, что ДСАГО оформлено на сумму в 1 млн руб. Водитель стал виновником в аварии, где ущерб третьей стороне нанесен на сумму 1,5 млн руб. Выплата компенсации будет осуществляться по следующей схеме:

- Сначала выплачивается 400 тыс. с основного полиса ОСАГО;

- Затем в пределах максимального лимита страховая гасит 1 млн руб. по ДСАГО;

- После чего виновник аварии возмещает оставшиеся 100 тыс. рублей из собственных средств.

Следовательно, если основного полиса ОСАГО достаточно для покрытия ущерба, значит, в компенсации по ДСАГО не будет потребности.

Заключение

Пострадавшая сторона вправе рассчитывать на полную компенсацию всех затрат, понесенных в случае аварии. Следовательно, если страхователь переживает о собственной ответственности и сомневается в своих водительских и финансовых возможностях, тогда стоит задуматься о приобретении дополнительной страховки. Комплексная страховка ОСАГО + ДСАГО вполне может покрыть даже ремонт дорогого автомобиля. А так как стоимость покупки дополнительной страховки не слишком высока, то ее приобретение может помочь серьезно сэкономить в перспективе. Да еще и придаст спокойствия и уверенности во время поездки на машине.

Иногда стандартной компенсации по полису ОСАГО не всегда хватает, чтобы покрыть весь нанесенный вред – особенно если в ДТП пострадала дорогая премиальная машина. Актуальной эта тема будет для жителей мегаполиса с большой загруженностью дорог, где попасть в аварию можно практически на каждом повороте. Если вы хотите увеличить размер покрытия и сэкономить собственные средства на ремонте чужого авто, вам поможет ДСАГО – расширенный добровольный полис. О том на какую максимальную сумму выплаты можно рассчитывать и как оформить дополнительную страховку, расскажем детальнее.

Полис ОСАГО и его выгода

ОСАГО – это вид страхования, при котором страхователь страхует свою ответственность перед третьим лицом на случай, если по его вине произойдет ДТП.

Оформить полис можно непосредственно в офисе страховой компании, через агента или через интернет. В соответствии с законом об ОСАГО страховщик может осуществлять прямую выплату пострадавшей стороне, или брать на себя ответственность по организации восстановительных работ поврежденного застрахованного транспортного средства.

Ремонт может проводиться в автосервисах, с которыми у страховщика заключен договор, или в выбранном пострадавшей стороной СТО при наличии подтверждающих документов и соглашения между сторонами. Если вред причинен здоровью, компенсация должна быть зачислена на счет пострадавшей стороны.

Главное преимущество страховки – возможность уменьшить собственные расходы на покрытие ущерба, причиненного другим лицам. В большинстве случаев страховка полностью покрывает причиненные убытки. Оформив полис и попав в ДТП, водитель поручает страховой выплатить вместо него страховую сумму пострадавшей стороне. При обязательном страховании сумма покрытия достигает 400 тыс. на ремонт, что при незначительных повреждениях будет вполне достаточно.

Обратим внимание! Собственные убытки при наличии только ОСАГО виновник аварии покрывает самостоятельно, никаких дополнительных выплат по страховке он не получит.

Максимальный размер компенсации

Договор ОСАГО может незначительно отличаться по условиям в зависимости от страховой компании, оформившей его. Однако основные гарантии определяет закон, потому максимальный размер выплаты, устанавливаемый для всех страховых, заранее определен:

Нужно обратить внимание, что в случае оценки ущерба на сумму больше установленного максимума, значит, виновник аварии должен будет компенсировать разницу из собственных средств.

При этом страховая компания может выдать компенсацию пострадавшей стороне в денежной форме, если:

- Ремонт невозможно провести в установленные законом 30 дней;

- Размер ущерба более 400 тыс. и заявленный максимум не покроет полностью услуги СТО;

- Транспортное средство не подлежит восстановлению;

- Между страховщиком и пострадавшей стороной заключается договор о денежном возмещении ущерба.

Как быть, если страховщик насчитал слишком маленькую сумму ущерба?

Стараясь сэкономить деньги, страховая может серьезно уменьшить расчетную сумму страховой выплаты, рассчитанную штатным экспертом. Если пострадавшая сторона по каким-то причинам не согласна с установленной компенсацией, тогда она вправе обратиться к аккредитованному эксперту, который составит свой расчет, предоставив подтверждающие документы установленного законом образца. Проводящий экспертизу мастер должен состоять в реестре экспертов-техников Минюста РФ. При этом пострадавшему необходимо подать претензию в страховую для решения проблемы в досудебном порядке (12 ст. ФЗ об ОСАГО).

Стоимость затрат на проведение дополнительной собственной оценки ущерба включаются в общую сумму страховой выплаты. Пострадавший может дополнить эту сумму другими непредвиденными расходами на адвоката и судебные издержки, если таковые имели место при рассмотрении спора о назначении компенсации. Пострадавший также имеет право претендовать на компенсацию за моральный ущерб.

Как быть, если максимальной компенсации недостаточно для ремонта авто?

Стоимость ремонта дорогих авто после серьезной аварии, как правило, значительно выше даже максимально возможной компенсации. По закону страховщик не может выплатить больше установленного максимума. Но как быть пострадавшей стороне, если выплаченного недостаточно для полноценного ремонта?

В этом случае пострадавшей стороне пригодится расчет стоимости ущерба, проведенного экспертом, на основании которого можно требовать с виновника аварии недостающей суммы.

Для начала можно попытаться решить вопрос в досудебном порядке, отправив соответствующее письмо виновнику, с требованием покрыть недостающую разницу собственными средствами. В большинстве случаев, не желая ввязываться в судебные разбирательства, виновники ДТП соглашаются возместить ущерб. Если пострадавшая сторона получит отказ, или ответа не будет вовсе, можно собирать документы для подачи иска в суд.

Пострадавшей стороне необходимо подготовить:

- Документ о страховом случае (справка о ДТП, европротокол);

- Документы на поврежденное ТС;

- Документы, чеки, договоры, подтверждающие претензию и понесенный ущерб;

- Экспертное заключение о стоимости необходимого ремонта;

- Протокол о ДТП и другие справки, подтверждающие факт причастности ответчика к понесенному ущербу;

- Квитанция об оплате госпошлины;

- Исковое заявление.

Подавать заявление необходимо в суд по месту жительства виновника ДТП. Споры на сумму до 50 тыс. решаются через мировой суд, а при исках на большую сумму – подаются в районный суд.

При достаточном перечне подтверждающих документов суд принимает решение в пользу пострадавшей стороны. Если разбирательство затягивается, и виновный старается избежать взыскания, можно подавать дополнительное ходатайство о назначении выплаты за моральный ущерб.

ДСАГО, как способ увеличить покрытие страховки

Большинство страховых компаний понимает, что 400 тыс. вряд ли могут покрыть крупный ущерб, нанесенный дорогому транспортному средству. Для решения этой проблемы некоторыми страховыми компаниями предлагается дополнительная страховка, которая не регулируется государством и оформляется исключительно по желанию водителя.

ДСАГО – это добровольное расширение полиса ОСАГО, которое начинает действовать в момент, если основной суммы по стандартной страховке недостаточно для покрытия ущерба. Приобрести дополнительный полис можно либо вместе с основным, или после покупки каско: все зависит от условий страховой, где оформляется страховка.

Учитывая, что ДСАГО не всегда выгодно страховщику, большинство из них не предлагают эту услугу сразу, или вообще ее не предоставляют. Клиент должен заранее уточнить возможность оформления дополнительного соглашения. Так как государство не регламентирует этот вид страхования, то и стоимость его оформления устанавливается страховой самостоятельно.

Как правило, стоимость страховки зависит от многих факторов:

- Страхуемого автомобиля и его состояния;

- Количества допущенных водителей и их опыта управления транспортным средством;

- Суммы покрытия, желаемой для получения в случае ДТП.

Большинство страховщиков устанавливает максимальную сумму по ДСАГО в размере от 500 тыс. до 1,5 млн руб. Однако, некоторые готовы покрыть ущерб до 3 млн руб. и выше. Стоимость полиса начинается от 0,1-0,3% от устанавливаемого лимита до 2%. Чем больше сумма, тем выше стоимость полиса.

Вместе с расширением покрытия клиент получает возможность круглосуточной поддержки от представителей страховой и содействие при эвакуации автомобиля в числе первых. При этом эта услуга может оплачиваться отдельно или предоставляться бесплатно в зависимости от условий соглашения.

Как оформить страховку?

Оформление дополнительной страховки возможно только после покупки основного полиса ОСАГО или полного каско. Купить страховку ДСАГО отдельно невозможно. Не менее важный момент: дополнительная страховка может быть приобретена только у того же страховщика, где был куплен основной полис ОСАГО.

Стоит отметить, что, даже если страховая предоставляет подобную услугу, в ней могут отказать, если по каким-то параметрам клиент не соответствует установленным требованиям.

Представителю страховой компании нужно сказать о желании оформить ДСАГО. Сделать это можно в момент покупки или продления действующего полиса, или в любое другое время, после оформления основной страховки. Срок действия дополнительной страховки не может превышать срока действия обязательного страхового продукта. Следовательно, если до конца действия ОСАГО осталось полгода, то и дополнительная страховка будет оформлена только на 6 месяцев.

Алгоритм получения компенсации

Так как фактически у водителя оформлено 2 страховых полиса гражданской ответственности, то уместно рассмотреть особенности выплаты по страховке.

Представим, что ДСАГО оформлено на сумму в 1 млн руб. Водитель стал виновником в аварии, где ущерб третьей стороне нанесен на сумму 1,5 млн руб. Выплата компенсации будет осуществляться по следующей схеме:

- Сначала выплачивается 400 тыс. с основного полиса ОСАГО;

- Затем в пределах максимального лимита страховая гасит 1 млн руб. по ДСАГО;

- После чего виновник аварии возмещает оставшиеся 100 тыс. рублей из собственных средств.

Следовательно, если основного полиса ОСАГО достаточно для покрытия ущерба, значит, в компенсации по ДСАГО не будет потребности.

Заключение

Пострадавшая сторона вправе рассчитывать на полную компенсацию всех затрат, понесенных в случае аварии. Следовательно, если страхователь переживает о собственной ответственности и сомневается в своих водительских и финансовых возможностях, тогда стоит задуматься о приобретении дополнительной страховки. Комплексная страховка ОСАГО + ДСАГО вполне может покрыть даже ремонт дорогого автомобиля. А так как стоимость покупки дополнительной страховки не слишком высока, то ее приобретение может помочь серьезно сэкономить в перспективе. Да еще и придаст спокойствия и уверенности во время поездки на машине.

Почему страховые компании не хотят платить по ОСАГО, влияет ли на страховые выплаты рост цен на запчасти, будут ли увеличены лимиты по автогражданке и как получить справедливую выплату через омбудсмена

Страховые компании часто отказывают или занижают суммы выплат по страховке после ДТП, больше всего от этого страдают водители, у которых есть только полис ОСАГО. Согласно статистике института финансового уполномоченного, согласно которой подавляющее большинство обращений за прошлый год пришлось как раз на ОСАГО — 155 440 или 83% от общего числа.

Финансовый омбудсмен — промежуточное звено между судом и первичными жалобами в страховую компанию. Если последняя отказывается платить по ОСАГО или сумма выплаты недостаточная, автовладелец вправе обратиться к финансовому уполномоченному с минимальным набором данных, потому что госрегулятор после обращения запрашивает у страховой компании всю информацию самостоятельно.

Статьи 5 февраля 2021 Новые правила расчета ОСАГО. Цена зависит даже от вашей профессии

How to 30 августа 2020 Повредил машину из-за ремонта дороги: как получить компенсацию

В ведомстве пояснили, что в случае вреда здоровью совершенно неважно, кто оказался виноват в аварии. Согласно действующему законодательству при причинении вреда жизни или здоровью пассажиров, или пешеходов в случае ДТП ответственность для владельца автомобиля наступает независимо от его вины. А страховые компании часто отказывают в выплатах пострадавшим из-за того, что вина водителя не доказана.

Несмотря на возможность обратиться к омбудсмену за помощью, ведомство предлагает гражданам сначала написать жалобу в страховую компанию. Потому что последней совсем невыгодно доводить дело до омбудсмена.

Чем больше жалоб на страховую компанию поступает, тем меньше ей выделяется количество бланков полисов ОСАГО. В РСА уверяют, что разбираются с каждой жалобой и, если она оказывается обоснованной, для страховой компании это имеет очень серьезные последствия.

Стоит предположить, что и страховые компания рассчитывают стоимость ремонта, исходя из использования в нем более дешевых материалов. Заменить дорогие оригинальные запчасти деталями с низкой стоимостью невозможно разве что при ремонте автомобиля, который находится на гарантии автопроизводителя.

Читайте также: