Как уменьшить платеж по автокредиту в втб

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

- Когда следует задумываться об уменьшении суммы платежей

- Позиция действующего законодательства

- Варианты снижения ежемесячного платежа по кредиту

- Как снизить процентную ставку по кредиту

- Как обратиться в банк с просьбой об уменьшении процентной ставки

- Кто может рассчитывать на положительное решение

- Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

- Что меняется после реструктуризации задолженности

- Рефинансирование кредита

- Как рефинансировать кредит в банке

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 3 мин. |

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что снижение платежей по кредиту предусмотрено законом. Подобное утверждение не

совсем верное.

- Снижение процентной ставки.

- Уменьшение или отмена платы за дополнительные услуги, оказываемые банком.

- Уменьшение или отмена пени, неустойки, штрафов.

- Предоставление кредитных каникул.

Эти и другие меры — право кредитной организации, а не ее обязанность. Отношения по кредитному договору признаются двусторонними, поэтому ущемление прав одной стороны в пользу другой — невозможно.

При этом за банком сохраняется обязанность вовремя и надлежащим образом уведомить клиента об изменении условий кредитного договора. Соответственно, если договор заключен без нарушений, законодательных оснований обязать банк снизить платеж по кредиту — нет.

Варианты снижения ежемесячного платежа по кредиту

В российской практике подобные случаи встречаются достаточно часто. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удается добиться снижения ежемесячных платежей.

Отдельно следует пояснить о способе снижения платежей через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничего не вынуждало заемщика подписываться под условиями договора, которые в определенный момент становятся для него невыгодными.

Вместе с этим, кредитор и заемщик на суде нередко приходят к мировому соглашению, результатом которого становится пересмотр первоначальных условий кредитного договора. Из более доступных вариантов снижения платежа целесообразно выделять следующие:

- Снижение процентной ставки.

- Реструктуризация.

- Рефинансирование.

Если реструктуризация и рефинансирование — отдельные механизмы, то снижение процентной ставки может быть составной частью каждого из них. Прямое назначение этих изменений заключается в улучшении текущего положения заемщика. Частичное погашение общей суммы долга гарантирует уменьшение ежемесячного платежа, но такой вариант доступен лишь отдельной части заемщиков, не имеющих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

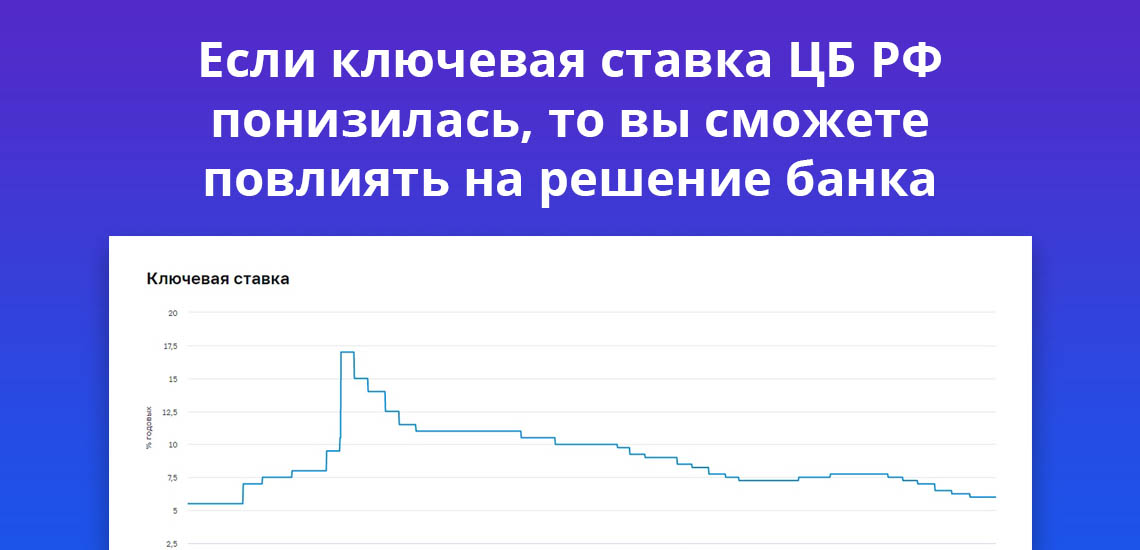

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

- Новым клиентам банк по этому же кредитному продукту предлагает более выгодные условия.

- Заявление составляется грамотным образом, с обозначением причин, по которым банк может пересмотреть условия кредитного договора.

- К заявлению нужно прикрепить доказательства того, что сторонние банки по кредитам устанавливают ставки меньшего размера.

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

- Отсутствие просрочек по кредиту.

- Срок действия кредитного договора — не менее 12 месяцев (либо до конца срока остается не менее одного года).

- Сумма текущей задолженности — от 500 000 рублей.

- По кредиту не проводилась реструктуризация.

- Клиент пользуется дополнительными услугами кредитной организации.

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Эта мера не закреплена в законодательных актах, поэтому стороны обращаются к ней на основе добровольного и свободного решения.

Что меняется после реструктуризации задолженности

Реструктуризация подразумевает заключение дополнительного соглашения между банком и клиентом. Единой программы, по которой меняются условия кредитного договора, — не существует. К этой мере банки прибегают индивидуально по отношению к каждому конкретному случаю.

Речь идет о праве банка, которое он использует по личному усмотрению. До реализации механизма кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиенту предлагается:

- Увеличение сроков действия кредитного договора — увеличение сроков напрямую определяет уменьшение ежемесячного платежа.

- Уменьшение процентной ставки — как отдельная мера в рамках реструктуризации.

- Предоставление кредитных каникул.

- Отмена штрафов, неустойки, и прочих санкций за неисполнение условий договора со стороны заемщика.

- Изменение графика платежей.

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится для того, чтобы заемщик смог нормально исполнять свои обязательства перед банком.

Если ожидаемый результат не достигается, и заемщик вновь выходит на просрочку, банк имеет основания требовать возврат полной суммы задолженности. Подобное условие должно быть предусмотрено дополнительным соглашением между сторонами.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнивать сложность реализации всех перечисленных вариантов, то рефинансировать кредит намного проще, чем, к примеру, добиться от банка права на реструктуризацию.

По основным условиям рефинансирование следует рассматривать в одной плоскости с реструктуризацией. Разница заключается в том, что первый способ — соглашение заключается с нынешним кредитором, а второй — со сторонней кредитной организацией.

Плюс, по рефинансированию банки предлагают конкретные условия — суммы, сроки, процентные ставки. В случае с реструктуризацией все решается на сугубо индивидуальном уровне.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Как рефинансировать кредит в банке

Если банк отказывает в снижении процентной ставки и реструктуризации, кредит можно рефинансировать. Практически у каждой крупной кредитной организации в линейке имеется соответствующий продукт. Для реализации механизма необходимо придерживаться следующей последовательности действий:

- Найти предложение банка о рефинансировании кредитов.

- Подать заявку.

- Предоставить банку документы — к стандартному списку документации может быть добавлена и копия кредитного договора.

- Дождаться решения кредитной организации.

Решение в большинстве случаев принимается в течение 1-3 дней. Если оно будет положительным, новый кредитор полностью погасит задолженность заемщика по текущему договору. Временная вторым банком сумма станет предметом кредитного договора.

К рефинансированию целесообразно обращаться, если предложенные вторым банком условия в лучшую сторону отличаются от первоначальных. В идеале: уменьшенная ставка, комфортный ежемесячный платеж, подходящие сроки кредитования. По структуре подобные соглашения практически ничем не отличаются от стандартных кредитных договоров.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

График платежей устанавливается для поэтапного (последовательного) погашения задолженности по открытому кредиту. В стандартном виде это означает, что при соблюдении графика до конца исполнения всех обязательств, клиент переплачивает банку. Размер переплаты может превышать тело кредита в несколько раз. Поэтому заемщики заинтересованы в быстром погашении задолженности. Чем меньше длительность пользования средствами, тем меньше будет сумма начисленных процентов на исходную сумму — аксиома, которую должен усвоить каждый заемщик.

- Правила досрочного погашения

- Подача заявления на досрочное погашение

- Заполнение заявления — пошаговая инструкция

- Оплата задолженности после обработки заявления банком

- Как рассчитать сумму досрочного погашения кредита в ВТБ банке

- Как погасить кредит частично досрочно

- Погашение через отделение банка

Специалисты Бробанк.ру разобрались в этом вопросе и делятся информацией.

Правила досрочного погашения

В РФ постоянно действует профильный ФЗ-353 (О потребительском кредите (займе)). Это основной законодательный акт, регулирующий правоотношения между кредитными организациями и заемщиками всех уровней. Это правило также распространяется и на залоговые правоотношения, в частности, и на кредит под залог недвижимости.

В ч.4 ст.11 данного федерального закона указано, что заемщик имеет полное право на досрочный возврат кредитной задолженности в любое удобное для него время. При этом необходимо соблюсти и права кредитной организации, а именно:

- Уведомить кредитора о намерении досрочного погашения задолженности — по правилам, прописанным в договоре.

- Подать заявление установленной формы.

- Погасить задолженность в указанный в заявлении срок — в конкретный день.

Если кредит в ВТБ погашается досрочно, то заемщик должен выдержать срок, указанный в договоре. Между подачей заявления и фактическим погашением должно пройти именно столько времени. По внутренним правилам ВТБ банка этот срок равен одному банковскому (рабочему) дню.

Вопрос о допустимости такого решения снимается сам собой. Банк не имеет права действовать вразрез с законодательными нормами. Поэтому никаких препятствий со стороны кредитной организации быть не может.

Данные нормы распространяются на все кредитные программы банка, ипотечный кредит и прочие залоговые кредиты. Предприниматели любого уровня также могут свободно пользоваться этой преференцией, и погашать свои обязательства без ограничений со стороны кредитной организации.

Подача заявления на досрочное погашение

Соблюдение заявительного порядка — обязательное условие. Без уведомления со стороны заемщика, банк вправе отказать в досрочном погашении. Это условие прописывается в кредитном соглашении и в тексте указанного ранее федерального закона.

С апреля 2017 года клиенты банка ВТБ могут подавать заявление в двух формах. Правила подачи и обязательные сроки при этом не зависят от выбранной заемщиком формы. Предусматриваются следующие варианты:

- Личная подача заявления в отделении банка, в котором оформлялся кредитный договор.

- Использование системы онлайн-банка — подача заявления в электронном виде.

Соблюдение заявительного порядка — обязательное условие. Без уведомления со стороны заемщика, банк вправе отказать в досрочном погашении

Второй вариант используется заемщиками намного чаще. Он не предполагает личного посещения отделения кредитной организации и заполнения документов в бумажном виде.

Заполнение заявления — пошаговая инструкция

Если заемщик выбирает такой способ подачи заявления, то ему следует придерживаться обязательного алгоритма. Иначе заявление не будет обработано банком. Последовательность действий клиента должна быть следующей:

Далее система предложит заполнить заявление. Все активные заявления отображаются на странице досрочного погашения задолженности. Заполняется заявление достаточно просто. Оно состоит всего из нескольких полей, в которые вносится следующая информация:

- Счет списания средств.

- Тип операции — указывается именно досрочное погашение.

- Дата исполнения заявления — любой день, следующий за днем обработки заявления.

Важно: до обработки заявления банком, клиент должен пополнить счет, с которого собирается проводить транзакцию. Если денег на счете не будет достаточно, то платеж будет проведен в стандартном режиме — как обычная операция в соответствии с графиком платежей. В этом случае досрочное погашение не будет совершено.

Оплата задолженности после обработки заявления банком

Использование этого варианта удобно еще и тем, что он предполагает полностью автоматизированный процесс погашения задолженности. После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту. Здесь же указывается дата исполнения заявления.

Исполнение производится банком автоматически — без участия клиента. В назначенный день до 19:00 по местному времени необходимая сумма спишется с выбранного клиентом счета. Обработка операции совершается моментально. В итоге задолженность с этого момента будет полностью погашена.

О полностью погашенной задолженности клиенту направляется выписка. Просмотреть её можно на странице погашения задолженности в системе онлайн-банка. При необходимости клиент запрашивает в отделении банка бумажную справку о погашенной задолженности. Но такой вариант сегодня уже практически не используется.

После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту

Взаимодействие в электронном виде намного удобнее для большинства заемщиков. Кредиты для индивидуальных предпринимателей погашаются досрочно на общих основаниях.

Как рассчитать сумму досрочного погашения кредита в ВТБ банке

При использовании в этих целях онлайн-банка, удобство заключается еще и в том, что клиентам не нужно самостоятельно рассчитывать сумму досрочного погашения. В большинстве случаев сделать это будет крайне сложно: потребуются специальные математические знания, которыми обладает далеко не каждый заемщик.

При оформлении операции в интернет-банке, пользователи нажимают на кнопку “Погасить досрочно” и указывают дату исполнения заявления. Точная сумма после автоматического перерасчета выводится на основной экран. Эта сумма и будет той, которую клиент уплачивает кредитной организации при преждевременном погашении обязательств.

Именно на такую сумму нужно пополнить счет списания. Иначе операция не будет совершена. Другой вариант — банк спишет со счета сумму, достаточную для погашения одного платежа по установленному графику. Остальные деньги останутся на исходном счете. Важно знать, что возврат страховки по кредиту возможен только при досрочном исполнении обязательств.

Как погасить кредит частично досрочно

В указанном ранее федеральном законе регулируются нормы не только полного, но и частичного погашения задолженности. Фактически, клиент может вносить любые суммы в любое удобное для него время. И кредитная организация не вправе ему отказывать в обработке и последующем принятии этих платежей.

Через онлайн-банк операция совершается по идентичному пути. Есть одно небольшое расхождение: в первом поле электронного заявления указывается не досрочное погашение, а “частичное досрочное погашение”. То есть этим самым клиент изъявляет желание внести сумму без соблюдения графика платежей.

Во всем остальном процедура не отличается от полного досрочного погашения задолженности. В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности. Размер оставшегося долга отображается на экране главной страницы онлайн-банка.

Важно: при частичном досрочном погашении задолженности клиент должен выбрать, что именно будет изменено банком — сумма ежемесячного платежа или сроки погашения задолженности. Здесь можно использовать удобный калькулятор кредита, чтобы увидеть примерные значения.

В представленных таблицах описываются два варианта. Какой из них более выгодный, — каждый заемщик для себя решает самостоятельно. Условия в обеих таблицах полностью совпадают друг с другом. Условия: сумма кредита — 100 000 рублей. Срок — 12 месяцев. Досрочно вносится 30 000 рублей при ежемесячном платеже в 5 000 рублей.

Таблица № 1 — уменьшение платежа

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 8 343,38 | 2 890,13 | 5 453,25 |

| 3 | Июнь | 67 869,23 | 8 343,38 | 2 675,18 | 5 668,20 |

| 4 | Июль | 62 201,03 | 8 343,38 | 2 451,76 | 5 891,62 |

| 5 | Август | 56 309,41 | 8 343,38 | 2 219,53 | 6 123,85 |

| 6 | Сентябрь | 50 185,55 | 8 343,38 | 1 978,15 | 6 365,23 |

| 7 | Октябрь | 43 820,32 | 8 343,38 | 1 727,25 | 6 616,13 |

| 8 | Ноябрь | 37 204,19 | 8 343,38 | 1 466,47 | 6 876,91 |

| 9 | Декабрь | 30 327,28 | 8 343,38 | 1 195,40 | 7 147,98 |

| 10 | Январь | 23 179,30 | 8 343,38 | 913,65 | 7 429,73 |

| 11 | Февраль | 15 749,57 | 8 343,38 | 620,80 | 7 722,58 |

| 12 | Март | 8 026,98 | 8 343,38 | 316,40 | 8 026,98 |

В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности

Таблица № 2 — уменьшение процентов

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 10 619,18 | 2 890,13 | 7 729,06 |

| 3 | Июнь | 65 593,43 | 10 619,18 | 2 585,47 | 8 033,71 |

| 4 | Июль | 57 559,72 | 10 619,18 | 2 268,81 | 8 350,37 |

| 5 | Август | 49 209,34 | 10 619,18 | 1 939,67 | 8 679,52 |

| 6 | Сентябрь | 40 529,83 | 10 619,18 | 1 597,55 | 9 021,63 |

| 7 | Октябрь | 31 508,19 | 10 619,18 | 1 241,95 | 9 377,24 |

| 8 | Ноябрь | 22 130,96 | 10 619,18 | 872,33 | 9 746,86 |

| 9 | Декабрь | 12 384,10 | 10 619,18 | 488,14 | 10 131,04 |

| 10 | Январь | 2 253,06 | 2 341,87 | 88,81 | 2 253,06 |

Погашение через отделение банка

Не все заемщики являются пользователями системы онлайн-банка. Возрастные клиенты банка предпочитают оплачивать задолженность по старинке — посредством личного обращения в офис кредитной организации. Этот же вариант выбирается ими при намерении преждевременного погашения задолженности. Для этого потребуется:

- Прибыть в отделение кредитной организации.

- Заполнить бумажный вариант заявления.

- Указать дату погашения задолженности — частичного или полного.

- Принять справку о получении заявления банком в обработку.

Возрастные клиенты банка предпочитают оплачивать задолженность по старинке — посредством личного обращения в офис кредитной организации. Этот же вариант выбирается ими при намерении преждевременного погашения задолженности

В назначенный срок необходимо совершить платеж: сделать это можно через кассу банка в наличном виде, либо с любого счета (банковского; дебетового; кредитного). Информация о точной сумме после проведения перерасчета уточняется у сотрудников банка заемщиком самостоятельно.

- как банк устанавливает процентную ставку;

- способы снижения ставки по кредиту.

Почему кредит предполагает разные ставки

Часто кредиторы указывают процентную ставку по ссуде в диапазоне: от минимальной до максимальной. Банки делают это, во-первых, в рекламных целях: многие клиенты обращают внимание только на минимальную ставку при выборе банка. Во-вторых, таким образом финансовые учреждения разграничивают заемщиков по категориям.

Если клиент полностью отвечает требованиям банка, он может рассчитывать на кредит по минимальной ставке. Когда с показателями у клиента не так гладко, ставку по ссуде для него увеличат.

Клиентам, которые получили кредит с более высокой ставкой, дается возможность снизить процент через определенное время. Для этого необходимо добросовестно вносить платежи и выполнять некоторые условия банка.

Как банк устанавливает процентную ставку

Сначала заявку клиента оценивает скоринговая программа. Система принимает только предварительное решение. Последнее слово остается за специалистами банка. Они изучают документы заявителя, запрашивают его кредитную историю, иногда изучают операции по карте. Главная задача таких действий – оценить благонадежность потенциального клиента. Чем больше рисков сотрудничества с ним, тем выше для него ставка по кредиту. Иногда клиенту могут отказать в кредите в принципе, если риски перевесят всю выгоду от сотрудничества.

Если заявка заемщика одобрена, с ним подпишут кредитный договор и перечислят необходимую сумму. Важно, что при этом процентная ставка по договору не является конечной, клиент и банк могут пересмотреть ее со временем. Однако кредит не всегда предупреждает заемщика о такой возможности.

Как банк принимает решение о смене процентной ставки

Возможность снизить процентную ставку в кредитном договоре не прописывают. У банка нет формальных правил по снижению ставки. Нет пока и специального закона об этом. Поэтому решение о снижении ставки банк принимает сам и оказать внешнее влияние на него не получится.

Как снизить ставку по кредиту

Банк не будет снижать ставку по собственной инициативе. Такое действие носит заявительный характер и требует активного участия заемщика. Если вы планируете уменьшить процент по кредиту, проверьте себя на соответствие следующим требованиям:

- у вас нет просрочек по кредиту – ни краткосрочных, ни тем более долгосрочных;

- вы исполнили обязательную минимальную часть по кредиту;

- перед оформлением кредита вы пошли на все условия банка, и даже оформили дополнительные страховки.

Каждая кредитная программа имеет свой диапазон ставок. Например, если вы оформили кредит по минимально возможной ставке в 9%, понизить ее вам не смогут. Даже если вы очень ответственный заемщик.

Как подать заявление на снижение ставки по кредиту

Утвержденной единой формы для такого заявления нет. Более того, она в принципе есть ни у каждого банка. Составить ее вы можете в свободной форме, но обязательно укажите несколько моментов:

- свои данные, адрес проживания;

- информацию о кредитном учреждении и отделении, в котором подается заявление;

- данные сотрудника, который принял ваше заявление;

- обстоятельства, побудившие вас на пересмотр условий кредитного договора: вы добросовестно вносили платежи и теперь рассчитываете на снижение ставки;

- доп.услуги, которыми вы пользуетесь по рекомендации банка.

Общие рекомендации: постарайтесь сохранить деловой стиль заявления и не допустить формальных ошибок. Иначе ваше заявление не рассмотрят.

Как рассматривается заявление на снижение ставки по кредиту

Если банк изначально не предполагает снижение ставки, то подавать повторное заявление при отказе не стоит. Если же такие прецеденты есть, вы можете подать повторную заявку со временем. В том случае, когда банк не идет вам навстречу, а вы хотите снизить кредитную нагрузку, вы можете рефинансировать или реструктурировать долг.

Как реструктурировать кредит

Это дополнительная услуга банка для клиентов с временными финансовыми трудностями. Реструктуризация является пересмотром кредитного договора для снижения долговой нагрузки заемщика. Реструктурировать долг можно только в том банке, в котором вы оформили кредит.

Ситуации, при которых возможна реструктуризация:

- снижение доходов – например, потеря работы, снижение зарплаты;

- призыв заемщика в армию;

- декретный отпуск заемщика;

- полная или частичная потеря работоспособности из-за болезни или травмы.

Чтобы реструктурировать долг, клиент должен предоставить банку заявление по установленной форме и прикрепить к нему документы:

- справку 2-НДФЛ;

- справку о пенсии;

- справку о состоянии банковского счета;

- справка с места работы.

Заявление подают в то же отделение банка, где выдан кредит. Подобные заявки банк рассматривает в индивидуальном порядке. После кредитор выбирает возможную меру поддержки клиента, например:

- отсрочка погашения ссуды;

- снижение размера ежемесячных платежей и, соответственно, увеличение срока кредитования;

- изменение валюты по кредиту. Обычно, это перевод валютного договора в рубли.

Как рефинансировать кредит

Цель рефинансирования – изменить условия по текущему кредиту, в том числе снизить ставку по нему. Если первый кредит вам выдали, например, по ставке 17,3%, то новый кредит могут выдать по ставке 11%. Разница в итоговых суммах, как говорится, на лицо.

Рефинансирование позволяет перекрыть одновременно до пяти различных кредитов. Срок кредитования банк и клиент выбирают совместно.

Прежде чем рефинансировать кредит, определите выгодность от операции. Если прошло больше трети срока кредитного договора с вашим банком, смысла в рефинансировании может и не быть.

Если вы планируете рефинансировать кредит, то вы можете выбрать оптимальный вариант в нашем специальном разделе. Система предлагает только актуальные и выгодные предложения банков. Выберете в параметрах необходимую сумму и сайт выберет для вас оптимальные варианты.

Чтобы облегчить вам жизнь еще больше, мы предлагаем вам собственную подборку программ для рефинансирования:

1. Кредит на рефинансирование от Альфа-Банка

Кредит для рефинансирования от Альфа-Банка предлагает объединить до пяти кредитов из разных банков. При необходимости вы можете оформить рефинансирование с запасом. Так, вы дополнительно получить средства на другие нужды в кредит.

2. Кредит на рефинансирование от УБРиРа

Банк предлагает клиентам программу рефинансирования до десяти кредитов. Для зарплатных клиентов предусмотрены особые условия кредитования.

4. Кредит на рефинансирование от Промсвязьбанка

При добросовестных платежах банк обещает понижение ставки по кредиту на один процент.

Еще больше кредитных предложений в можете найти в нашем специальном рейтинге.

Как рефинансировать кредит в другом банке

- Выберете программу рефинансирования на нашем сайте.

- Подайте заявку в выбранный банк. Прикрепите к ней паспорт РФ, справку 2-НДФЛ, документы по имеющимся кредитам.

- Дождитесь решения банка.

- Попросите специалиста сделать перерасчет кредита с новой ставкой.

- Если выгода при рефинансировании для вас есть, заключите с банком кредитный договор.

- Новый банк перечисляет деньги вам или непосредственно бывшему кредитору.

- Теперь вы выплачиваете кредит другому банку на новых условиях.

Что делать, если вы хотите снизить ставку по ипотечному кредиту

По отзывам клиентов, банки пересматривают ставку по жилищным кредитам более охотно. Поэтому вероятность одобрения вашей заявки выше. Если банк отказывает в одобрении вашей заявки, вы также можете обратиться за ипотечным рефинансированием в любой банк. Процедура перекредитования похожа с оформлением ипотечного договора.

Что обычно указывается в кредитном договоре? Размер процентной ставки, график платежей, штрафы за просрочку, а также условия досрочного погашения заема. При этом у каждого банка свои правила на этот счет. Одни могут установить требования минимального срока пользования, другие – выставить лимит по разовой сумме платежа для частичного досрочного погашения. Некоторые снижают сумму ежемесячного платежа, но не срок займа. Нюансов много, поэтому эксперты советуют тщательно изучать договор перед тем, как его подписывать.

Как отмечают юристы, по закону заемщик имеет право вернуть досрочно всю сумму полученного кредита или ее часть. Однако перед этим человек должен сообщить об этом организации не менее чем за тридцать дней до дня возврата займа, если более короткий срок не предусмотрен договором.

Если человек решил досрочно внести в банк деньги без какого-либо уведомления, банк платеж не примет:

Если заемщик перед уплатой не поинтересовался о том, как после перерасчета изменится график, все подписал и со всеми пунктами согласился, то банк оформит все так, как будет выгодно ему.

Для заемщика самая выгодная схема – уменьшить срок кредита и сохранить сумму ежемесячного платежа. Как объясняют эксперты, итоговая переплата по кредиту станет меньше, поскольку кредитные организации начисляют проценты на остаток долга: чем меньше долг, тем меньше сумма начисленных процентом. Они приводят пример:

Очередная ситуация: заемщик взял кредит размером 1,5 миллиона рублей, ежемесячный платеж – 38 044 рубля по ставке 10% годовых. В таком случае выплачивать долг пришлось бы четыре года, а ежемесячно банк начислял бы проценты за использование кредитных средств, начиная с 12 740 рублей (при первом платеже) и уменьшая сумму пропорционально объему основного долга. В конце срока сумма переплат по процентам составит 325 881 рубль.

Но если заемщик решит внести, допустим, 300 тысяч рублей и не уменьшать ежемесячный платеж, то срок займа сократится на 11 месяцев, тело кредита уменьшится до 1,2 миллиона, а сумма выплаченных процентов по итогу составит 201 310 рублей. Экономия при досрочном погашении – 124 571 рубль.

А если можешь закрыть кредит полностью? В таком случае эксперты советуют внести всю сумму полностью вплоть до копеек, попросить у банка справку о закрытии кредита и подтверждение того, что долгов у вас больше нет. Это позволит избежать в будущем судебных разбирательств и штрафов.

Преждевременный возврат денег выгоден для плательщика, но никак не для банка. Поэтому кредитные организации разными способами пытаются предотвратить досрочное погашение кредитов. Мы расскажем о подводных камнях ранней выплаты долга банку.

Можно ли досрочно погасить кредит?

Если клиент выплачивает деньги раньше времени, то банк лишается части прибыли. Поэтому раньше практически в каждом кредитном договоре прописывалось, что обладатель кредита должен будет заплатить какие-либо штрафные санкции при досрочном погашении. Таким образом банки страховали себя от финансовых рисков.

С 2011 года законодательно запрещено удерживать штраф с банковских клиентов. При этом нужно обязательно уведомить банковскую организацию за 30 дней до даты раннего погашения кредита. В договоре может быть установлен срок меньше, чем 30 суток.

Но при этом за банками сохранилась возможность отказать клиенту в досрочном погашении. Либо ограничить сумму, которую можно выплатить единовременно. Обращайте внимание на этот пункт при заключении договора с банком.

Можно полностью погасить долг, а можно выплатить части кредита. При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. Если зарплата небольшая, лучше уменьшать сумму, а если клиент стабильно получает крупные вознаграждения, то целесообразнее будет сократить срок выплат.

Условия досрочного погашения в банках

Банки выставляют разные условия в отношении досрочного платежа.

-

разрешает вносить полную сумму долга преждевременно, а также частично гасить задолженность. То же касается и банка ВТБ. В Русфинанс банке тоже можно и частично, и полностью погасить любой вид потребительского кредита, в том числе и ипотечный кредит.

- В Сбербанке можно вносить сумму не менее 15 тысяч рублей. Причем внести такой платеж можно не раньше, чем после четырех месяцев выплат.

- В Почта банке можно оставить заявку по телефону, причем не за тридцать дней, а за семь. А в Альфа банке уведомить организацию можно и вовсе за пять дней.

Может произойти и обратная ситуация. Банк вправе потребовать выплатить долг досрочно. Но только в тех случаях, когда были большие опоздания с платежами. Иногда даже при одноразовой задержке банк может выставить такое требование, если в этот период у банка есть финансовые проблемы.

В этом случае можно предоставить документы, которые доказывают Ваши денежные трудности. То есть документально оправдаться за просрочку платежей.

Возврат процентов по кредиту при досрочном погашении

Если кредит выплачивался аннуитетными платежами, а не дифференцированными, то при досрочном погашении кредита есть шанс вернуть часть уплаченных процентов.

При аннуитете долг платится равными частями за весь срок кредита. В этом случае в первое время больше выплачиваются проценты, чем основная сумма задолженности.

Проценты – это вознаграждение банка за то, что он предоставил возможность пользоваться своими средствами. Получается, что при досрочном погашении кредита с аннуитетными платежами человек выплачивает вознаграждение за весь срок, но пользуется деньгами гораздо меньше.

Появляются излишне уплаченные проценты при досрочном погашении кредита. И вернуть их можно, но только при обращении в суд. Просто так банк проценты не вернет.

Алгоритм действий при досрочном погашении кредита

Ничего сложного в процедуре погашения нет, но есть несколько важных нюансов, про которые нужно помнить.

Итак, чтобы выплатить банковский долг досрочно:

Не всегда досрочное погашение – выгодное действие. Если есть необходимая крупная сумма, ее можно положить на депозитный счет в банке.

В условиях кризиса в стране и отсутствия стабильности тоже не стоит спешить с досрочным погашением, ведь есть вероятность, что кредит снова понадобится в ближайшее время.

В интернете есть множество кредитных калькуляторов. Воспользуйтесь ими, чтобы просчитать максимальную выгоду: в какой срок лучше погасить долг. Ведь в любом случае, если выплатить кредит заранее – не нужно будет переплачивать банку проценты.

Возврат страховки при досрочном погашении кредита

Во многих случаях банки обязывают клиентов заключать также и страховые договоры. Таким образом кредитные организации пытаются обезопасить себя от возможных рисков

При досрочном погашении возможны два сценария:

- Страховая компания автоматически аннулирует договор вместе с кредитным.

- Страховые обязательства действуют до наступления страхового случая. То есть страховка остается действительной даже при расторжении кредитного договора.

Все зависит от первоначальных условий, которые обговаривались при подписании соглашения.

Возврат части страховой премии тоже зависит от того, что написано в документах. Если договором предусмотрен возврат премии при досрочном погашении, то можно обращаться в страховую компанию.

Бывают случаи, когда даже при наличии такого пункта страховые агентства отказываются платить. Выход один – обращаться в суд. Закон будет на стороне клиента.

Читайте также: