Ингосстрах какие документы для возмещения по каско

КАСКО — это услуга добровольного страхования автомобиля от хищения и ущерба любого характера. При желании клиента можно дополнительно учитывать страховые функции полиса — расширение гражданской ответственности, страхование от несчастных случаев, а также дополнительного оборудования. Стоимость услуги зависит от количества допущенных к управлению лиц, года выпуска транспортного средства, марки, модели автомобиля и даты ввода его в эксплуатацию. Что значит возмещение ущерба по КАСКО при ДТП, какие сроки и порядок действий при наступлении страхового случая?

Что делать после ДТП по КАСКО и за что предусмотрены выплаты? Владелец полиса добровольного страхования имеет законное право на возмещение ущерба при следующих обстоятельствах:

- Автомобилю был причинён ущерб третьими лицами.

- Ущерб вследствие ДТП.

- Похищение или угон транспортного средства.

При оформлении ДТП по КАСКО, когда риски заранее застрахованы полисом, причитающиеся выплаты должны осуществляться в полном объёме и точно в срок. Компенсация ущерба может быть выполнена в денежном эквиваленте напрямую клиенту или специализированному сервисному центру, который ремонтирует повреждённый автомобиль. Выплаты по КАСКО после ДТП предусматривают покрытие ущерба даже в том случае, если виновником аварии является сам водитель (держатель полиса), а не третьи лица.

Действия при ДТП по КАСКО — пошаговая инструкция

Последовательность выплат, правила и форма урегулирования, ремонт по КАСКО без ДТП и срок обращения по полису при аварийной ситуации отражается в договоре страхования. Чтобы беспроблемно получить выплату КАСКО после аварии, важно придерживаться следующих правил:

- Незамедлительно вызвать сотрудников ГИБДД, не перемещая транспортное средство до составления протокола.

- Тщательно проверить составленный протокол. Особенно факты и детали происшествия.

- Не вступать в какие-либо неформальные договорённости с участниками ДТП.

- Уведомить страховую компанию и представить все официальные документы (желательно сохранить копии себе).

В ситуации, если вы оказались виновником ДТП, законом предусмотрено условие суброгации, описанное в ст. 965 ГК РФ. Это значит, что пострадавшая сторона вправе обратиться в свою СК за компенсацией понесенного ущерба, но и СК тоже может затребовать компенсацию выплаченных денег. И она, скорее всего, это сделает, обратившись после выплат к виновнику ДТП, то есть к вам.

Если сумма ущерба ниже 400 000 рублей, то ее покроет полис ОСАГО. Все, что выходит за рамки этой цифры, оплачивает виновный из своих средств. Будьте внимательны и помните, что срок исковой давности для суброгации от страховых компаний составляет 3 года с момента аварии.

Обратите внимание. Выплаты по КАСКО виновнику ДТП имеют такие же сроки восполнения ущерба, что и для пострадавшей стороны.

Сроки возмещения ущерба

Сроки возмещения ущерба КАСКО при ДТП не зафиксированы законодательно и не прописаны в правовом порядке. Они отображаются в договоре страхования или указаны в перечне правил страхового агента. Если проанализировать статистику и провести детальный анализ данных самих страховых компаний, можно вывести закономерные сроки выплаты по КАСКО при ДТП или прочих страховых случаях:

- Крупные страховые компании — до двух недель.

- Компании средних масштабов — около месяца (быстрее проходит оплата сервисным службам, нежели выплата напрямую).

- Мелкие фирмы — от недели до неопределённого срока (чем меньше фирма, тем больше шансов проволочки с выплатой ущерба).

Чтобы не было спорных ситуаций с выплатами по КАСКО после ДТП, рекомендуется оформлять автостраховку в надёжных известных компаниях. Если вы не сориентировались, куда обращаться после ДТП по КАСКО, не переживайте — изучите договор со страховой компанией. В нём вы найдёте адрес и контакты страхового агента, к которому необходимо обратиться незамедлительно.

Как происходит возмещение

Как получить выплату по КАСКО после ДТП или при возникновении страхового случая? После оформления протокола клиенту необходимо обратиться в страховую компанию и написать заявление о возмещении ущерба, приложив к нему пакет документов.

При ущербе ТС

- Договор со страховой компанией.

- Свидетельство о регистрации ТС.

- Документы от ГИБДД — справка и протокол происшествия.

- Копия водительских прав человека, управлявшего автомобилем.

- Платёжные документы, подтверждающие ремонт в автосервисе.

При краже ТС

- Договор со страховой компанией.

- ПТС (паспорт технического средства).

- Свидетельство о регистрации ТС.

- Копия постановления о возбуждении уголовного дела.

- Комплект ключей от автомобиля.

Как оформить КАСКО без ДТП, если вы повредили автомобиль без участия в аварии (например, поцарапали бампер при неудачном манёвре) и нужна ли справка о ДТП для КАСКО в таком случае? В этой ситуации справка от ГИБДД не требуется, но необходимо зафиксировать происшествие через аварийного комиссара или участкового. При этом в разных страховых компаниях перечень необходимых документов может меняться, а скорость выплат КАСКО после ДТП зависит от условий в договоре.

Обратите внимание. Перед тем как получить страховку по КАСКО без ДТП, нужно представить справку с зафиксированным ущербом в страховую компанию, написав заявление на возмещение убытков.

Получение компенсации КАСКО при ДТП — порядок действий

Основные способы получения компенсации КАСКО после ДТП — прямая денежная выплата, направление на ремонт, полная замена транспортного средства.

Денежная выплата напрямую

Оформляется заявление на получение страховой выплаты клиентом напрямую. Страховой компанией проводится осмотр автомобиля и фиксация ущерба. Прежде всего, проводится экспертиза автомобиля и рассчитывается стоимость повреждений. После чего страховому агенту предоставляются платёжные документы о затратах клиента в автосервисе. Сумму по КАСКО при ДТП можно получить наличными деньгами или переводом на банковскую карту клиента.

КАСКО после ДТП — направление ТС на ремонт

После проведения экспертизы клиент оформляет заявление на законное возмещение ущерба, а страховая компания самостоятельно направляет автомобиль на плановый ремонт в автосервисе. При полном восстановлении ТС страховая компания оплачивает предоставленные партнёром счета, а клиент получает отремонтированный автомобиль.

Обратите внимание. Если нужно отремонтировать машину по КАСКО без ДТП, вместо протокола от ГИБДД клиент должен представить справку о происшествии от аварийного комиссара или уполномоченного участкового. Кроме этого, можно позвонить в службу 112 и вызвать на место происшествия сотрудника полиции.

Замена утраченного ТС происходит при краже или полной гибели имущества, неподлежащего восстановлению. В случае если суммы не хватает для замены автомобиля на аналогичный (цена утраченного имущества меньше цены нового ТС), клиент осуществляет доплату самостоятельно. Чаще всего держатель полиса может сам решить, в каком виде будет осуществлена компенсация, а КАСКО в ДТП с пострадавшими всегда имеет силу в соответствии с пунктами договора.

Причины, по которым могут отказать в выплате

К сожалению, часто страховые компании отказывают в частичной или полной выплате компенсации клиенту. Самые основные и частые причины:

Водитель нарушил ПДД. Обязательно заранее изучите условия договора страхования. В нем могут быть прописаны случаи, при которых возмещение ущерба не предусмотрено.

- Водитель не вызвал вовремя сотрудников ГИБДД.

- Предоставление ложных сведений о ДТП.

- Водитель скрылся с места ДТП.

- Осуществление неформальных договорённостей с участниками происшествия

- Самостоятельное осуществление полного или частичного ремонта ТС.

- Пункты договора, которые противоречат получению выплаты и не соответствуют фактам происшествия.

- Отказ на основании трассологической экспертизы.

- Страховая компания потеряла лицензию, обанкротилась или прекратила своё существование.

- Попытки оформить КАСКО задним числом, что является незаконным действием.

Нередко в договорах страхования пункты с условиями возмещения ущерба звучат двусмысленно и неточно. Обращайте внимание, какие документы нужны для КАСКО после ДТП и изучайте детали. В случае непонятных формулировок в договоре вы имеете право попросить откорректировать пункты.

Важно! Никогда не пытайтесь оформить КАСКО задним числом после ДТП, такие схемы легко открываются после проведения экспертизы и влекут за собой ответственность перед законодательством РФ.

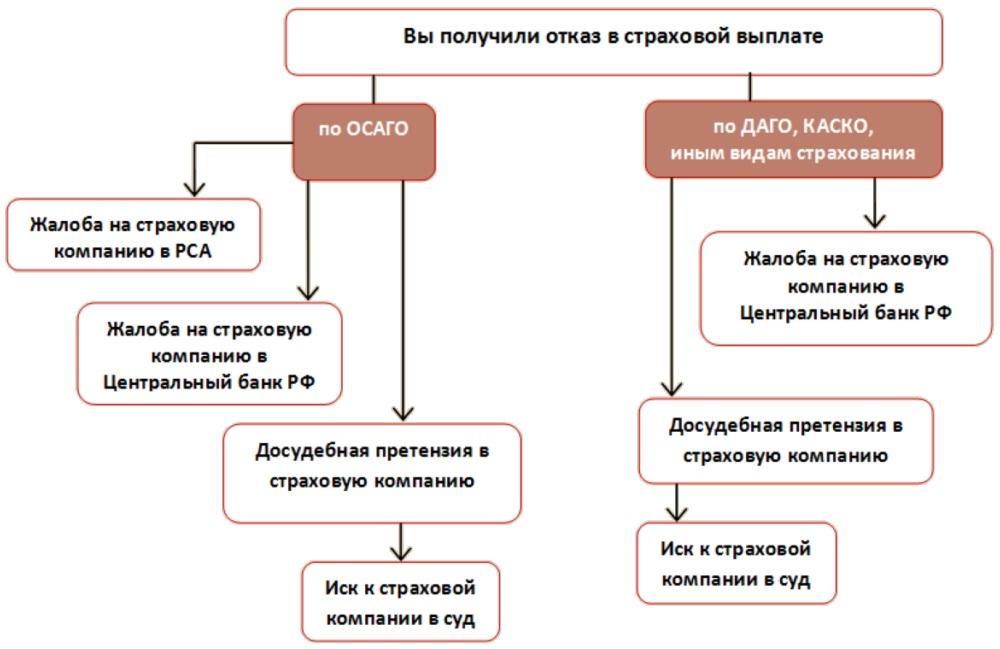

Что делать, если страховая отказалась возмещать ущерб

Чтобы исключить негативные последствия в виде незаконного отказа от компенсации ущерба, изучите, как правильно оформить ДТП по КАСКО и тщательно выбирайте страховую компанию. Чем крупнее и известнее фирма, тем больше шансов благополучно получить положенную компенсацию. Если всё-таки сложилась ситуация спора и вы получили отказ от страховой компании, действуйте согласно рекомендациям:

- Начните с обычной жалобы, в которой укажите все пункты договора и/или статьи закона, которые нарушает страховщик, отказываясь от выплаты. Иногда достаточно довести эту жалобу до вышестоящего руководства СК, чтобы вопрос решился относительно мирно.

- Если предыдущий пункт не помог, пора обращаться в контролирующие органы. Сейчас надзор за участниками страхового рынка ведет Центральный Банк России. Это мегарегулятор, который не только разрабатывает законопроекты, но и следит, чтобы страховые компании честно выполняли свою работу. Учитывайте, что в данном случае жаловаться в РСА смысла не имеет, так как там фактически занимаются только делами ОСАГО. В прокуратуру тоже можно пока не обращаться, так как это не уголовный спор, а гражданско-правовой. Жалоба мегарегулятору подается лично или по почте. Обязательно проследите, чтобы принявший вашу жалобу сотрудник разборчиво и четко написал на обоих экземплярах (один оставите себе) дату принятия, свое имя и должность.

- Если обе предыдущие меры не помогли, стоит задуматься о судебном разбирательстве. Закон и сами страховые предпочитают все же не доводить дело до суда, поэтому вводится понятие досудебной претензии. Она пишется на бланке СК в свободной форме с указанием ссылок на все нарушенные статьи законов, поэтому будет разумно обратиться к практикующему юристу за консультацией. Претензия отправляется по почте заказным письмом или подается лично. Если СК приняла бумагу и не выплатила деньги в течение 30 календарных дней или в срок, который указан в договоре, вы имеете полное право подать иск в суд. Отметим, что до этого все же доходит достаточно редко. Обычно страховые стараются улаживать такие проблемы до суда.

При любых обстоятельствах всегда внимательно изучайте рейтинг страховой компании и договор, который подписываете. Правильный подбор страховой компании и внимательное чтение условий помогут вам преодолеть неприятные сюрпризы в дальнейшем. Даже при отказе страховой фирмы возмещать ущерб ТС, не опускайте руки и не ремонтируйте транспортное средство самостоятельно. Существует ряд наивысших форм юридических законов, которые имеют большую правовую силу, чем страховой договор. Самое главное – следовать обязательным пунктам и грамотно оформлять происшествие. В таком случае вероятность выиграть спор максимальна. При любых конфликтных ситуациях вы всегда имеете право на независимую экспертизу и законное разрешение спора.

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

Расторжение договора КАСКО, как и его заключение — дело добровольное, но это возможно только при следующих ситуациях:

- Автовладелец решил продать ТС или передать права пользования третьим лицам.

- Транспорт утилизируется из-за большого износа, при котором восстановление нецелесообразно.

- Продажа старого автотранспорта с последующей покупкой нового. При этом договор или расторгается насовсем, или перезаключается с переводом оставшегося периода на вновь купленное ТС.

- Страхователь не выполняет свои обязательства — не выплачивает компенсацию при возникновении страхового случая, возмещает ущерб по заниженным ценам (если это доказано в судебном порядке), не предоставляет услуги, предусмотренные соглашением.

- Повышение перечня рисков, которые при включении в договор значительно увеличивают цену полиса, а для клиента это невыгодно. Например, при заключении соглашения ТС хранилось в гараже, но по какой-либо причине это больше не возможно. В данной ситуации повышается риск угона, о чём стоит без отлагательств оповестить страхователя.

- Смерть держателя полиса. Когда ТС переходит во владение другому человеку, договор может быть прекращён по причине перехода клиента к другому страхователю.

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

Расторгнуть договор страхования может не только клиент, но и страхователь. Причинами тому могут стать такие факторы, как:

- Выяснился факт предоставления ложной информации об автотранспорте.

- Утрата автотранспорта по причине, несвязанной со страховой ситуацией. Например, угон (если он не предусмотрен соглашением).

- Утеря документации на ТС. Это касается тех ситуаций, когда клиент не восстановил документы в указанные страхователем сроки.

- Неисполнение клиентом обязательств (несвоевременная оплата, отказ о предоставлении информации о ТС и прочее).

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

- Заявление на расторжение соглашения.

- Полис КАСКО.

- Паспорт автовладельца (оригинал и копия).

- Документы на транспортное средство.

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

- Все квитанции об оплате страховых услуг.

- Справка о снятии ТС с госучёта (если авто подверглось утилизации или похищено).

- Технический паспорт транспортного средства (ПТС).

- Справка о смерти, если договор расторгается по этой причине.

- Свидетельство, подтверждающее вступление в законное наследство на авто.

- Полные банковские реквизиты счёта, на который страхователь должен перевести деньги.

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

Если потребовалось расторжение договора страхования КАСКО, возврат страховой премии возможен не во всех случаях. Вернуть оставшуюся сумму можно только в той ситуации, когда прекращение обязательств наступает в соответствии с правилами. В случае отказа клиента от услуг компании по собственной инициативе получить деньги не получится даже через суд. При соблюдении всех правил размер суммы рассчитывается по определённой формуле — (СП – РС) * n|N – СВ, показатели которой обозначают:

- СП — страховая премия, которую оплатил клиент при получении полиса.

- РС — расходы компании, связанные с выполнением договорных обязательств. Они, как правило, варьируются от 30 до 50% от стоимости страховки.

- n — неприменённый период, предусмотренный соглашением.

- N — временной промежуток, в течение которого компания предоставляла клиенту услуги.

- CB — возмещение ущерба (если был зафиксирован страховой случай).

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

Прежде чем расторгнуть договор страхования КАСКО, важно ознакомиться с порядком действий. Это поможет предотвратить излишние материальные потери и сэкономить время.

- Обратитесь в страховую компанию с заявлением о прекращении обязательств и предоставьте пакет необходимых документов.

- После подачи заявления обязательно возьмите расписку, подтверждающую его принятие сотрудниками компании.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

Чтобы расторгнуть договор страхования КАСКО, держателю полиса потребуется составить заявление. Содержание документа следующее:

- Информация о страхователе и соглашении с ним.

- Полные данные держателя полиса.

- Данные об автотранспорте.

- Размер суммы, оплаченной за услуги компании.

- Прошение об аннулировании договора и возврате оставшейся суммы.

- Основной мотив отказа от страховых услуг.

- Дата подачи заявления и роспись с расшифровкой.

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

Первое, что должен запомнить застрахованный – при наступлении страхового случая нельзя пытаться самостоятельно решить проблему.

То есть, в случае повреждения имущества или обнаружения проблем со здоровьем, следует обратиться к специалисту, а не заниматься самостоятельным ремонтом, лечением. Нарушение этого правила приведет к полному или частичному аннулированию выплат.

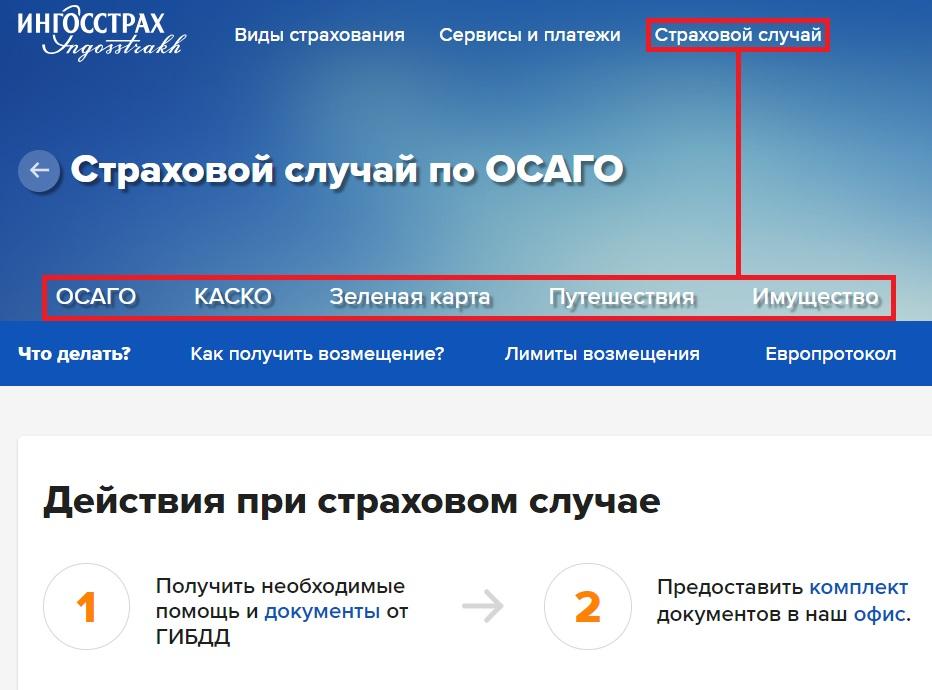

У каждого конкретного случаи свои шаги действий, их можно узнать на официальном сайте:

Действовать нужно следующим образом:

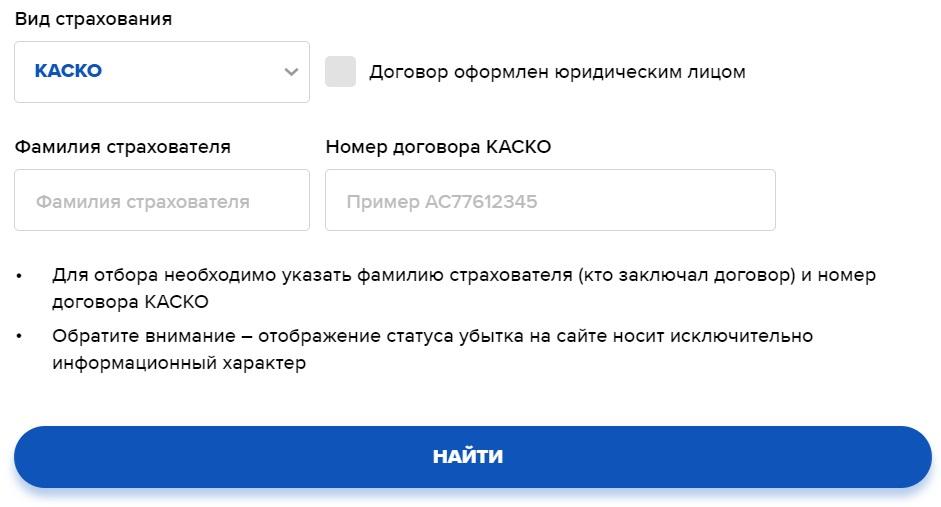

Также на сайте можно узнать статус страхового случая:

После направления уведомления и сбора дополнительных документов, нужно сделать следующее:

- Лично посетить ближайший офис страховщика, занимающийся урегулированием убытков.

- Обратиться к одному из сотрудников компании с просьбой предоставить заявление на возмещение убытков. Заполнить выданный бланк.

- Отдать заявление сотруднику компании, прикрепив к нему необходимые дополнительные документы.

Вся процедура займет не более 30 минут (при условии отсутствия в офисе очереди). При необходимости, у специалиста СК можно получить квалифицированную консультацию.

Рассмотрение предоставленных документов может занять несколько дней, поэтому не стоит надеяться на то, что компенсация будет получена при первом же обращении.

Какие документы нужны при наступлении страхового случая?

Как было сказано выше, к заявлению нужно приложить дополнительные документы. Их перечень четко определен компанией. Конкретные бумаги напрямую зависят от того, по какой программе был застрахован гражданин, и каков характер страхового случая. По ДМС, к примеру, достаточно обратиться к лечащему врачу с полисом и личным паспортом.

Если же, например, было застраховано имущество, придется собрать более широкий пакет документов. Клиенту понадобятся следующие бумаги:

- Документы из органов, зафиксировавших страховой случай, устранивших его последствия. Это может быть справка из противопожарной или гидрометеорологической службы, правоохранительных органов.

- Страховой полис (достаточно предоставить копию документа).

- Бумаги, свидетельствующие о наличии у обратившегося лица права собственности на пострадавшие объекты. Простейший пример такого документа – договор купли/продажи.

- Личный паспорт (также достаточно копии).

Почти по всем программам нужно иметь при себе оригинальное извещение, копия которого была отослана страховщику, и личный паспорт. Уже в офисе заполняется заявление на получение компенсационной выплаты.

В каких случаях происходит отказ в выплате страховки?

- Уведомление страховщика о случившемся по истечению установленных сроков.

- Искажение информации, подаваемой страховщику, преувеличение убытков, сокрытие собственной вины.

- Искажение картины страхового случая (перемещение поврежденных предметов, попытки их ремонта). Делать что-либо с пострадавшим застрахованным имуществом можно только после получения разрешения со стороны страховой компании.

- Предоставление неполного пакета документов, игнорирование запросов страховой компании о сборе дополнительной документации.

- Мошеннические действия со стороны клиента.

Любой из факторов, приведенных выше, может послужить причиной для отказа в выплате средств. Еще один важный нюанс – нужно всегда тщательно изучать состав договора страхования. Часто причиной отказа является несоответствие происшествия страховым случаям, прописанным в документе.

Махинации, искажение фактов, отсутствие каких-либо документов – все это может быть использовано для отказа от выплаты денежных средств.

Все правила и условия страхования по КАСКО можно найти в разделе соответствующей программы:

Среди самых популярных вопросов можно выделить несколько аспектов:

Если не получилось найти ответа, можно воспользоваться каналом обратной связи, позвонить в контактный центр или воспользоваться программой для звонка на официальном сайте.

Наиболее актуальные вопросы и ответы:

Как быстро происходит выплата по КАСКО?

Согласно правилам компания обязана перечислить средства в течение 30 дней, после предоставления полного пакета документов. Если сроки будут нарушены, страхователь имеет право затребовать неустойку в размере 1/75 ставки рефинансирования.

На какую сумму можно оформить полис?

По риску ущерб и угон страховая сумма – это реальная цена транспортного средства на момент обращения. Стоимость автомобиля определяется по специальным справочникам. По другим рискам лимит ответственности согласовывается по соглашению сторон.

Может ли страховщик отказать в выплате?

Машина оформлена на жену, может ли муж оформить КАСКО?

Безусловно, супруг может выступить страхователем и купить КАСКО на любых условиях. При этом стоит понимать, что выплата всегда полагается собственнику, в данном случае супруге.

Нужно ли показывать машину после ремонта на станции?

При наступлении страхового случая, схема действий довольно проста:

Большинство водителей при наступлении аварийной ситуации совершают множество ошибок, что может повлечь за собой серьезные затруднения в процессе расчета компенсации и выплат.

Последующие действия необходимо выполнить каждому водителю:

- Остановить ТС, если произошла аварийная ситуация или столкновение. Включить аварийки.

- Обязательно поставить аварийное обозначение посредством знаков. Они должны находиться на расстояние от 15м. Если ДТП произошло не на территории города, то расстояние увеличивается до 30м.

- Позвонить по номерам экстренных служб 112, 102. Последний – служба полиции. Можно дозвониться даже при отрицательном балансе на мобильном или роуминге. Выполнять все действия, которые скажут сотрудники полиции

- Зафиксировать все обстоятельства ДТП посредством возможных технических средств. Данные должны быть переданы в ОСАГО АИС. Это можно сделать посредством мобильных приложений для процедуры понадобиться не более 10 минут. Рекомендуется зафиксировать как можно больше информации на видео носители, чтобы доказать свою правоту в случае возникновения спорных вопросов.

- Обязательно расчистить дорожную часть, чтобы не стать помехой для передвижения другим ТС.

- Если принимают участие другие водители, совместно необходимо заполнить извещение.

- Оповестить компанию, связавшись по телефону 84959565555 для Московского региона, либо по бесплатной линии 88001007755.

Для этого необходимо посетить официальный сайт, сформировать расчет и внести данные.

Перед покупкой стоит внимательно изучить программы и правила. При необходимости всегда можно задать вопрос специалисту компании по телефону службы поддержки клиентов.

Чтобы сэкономить денежные средства, предлагается множество дополнительных скидок и бонусов. Выгодные предложения с 50% оплатой за оформление полиса при выполнении самых простых условий. Поэтому компания признана одной из самых надежных на рынке и на сегодняшний день держится в ТОПе страховых компаний по всей территории страны.

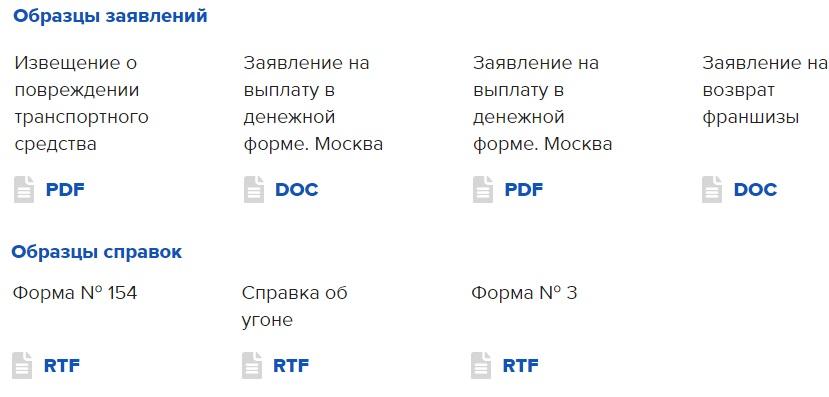

Следует учесть, что на сайте можно скачать образцы заявлений не по всем программам. На данный момент для загрузки доступны бланки, касающиеся следующих сфер страхования:

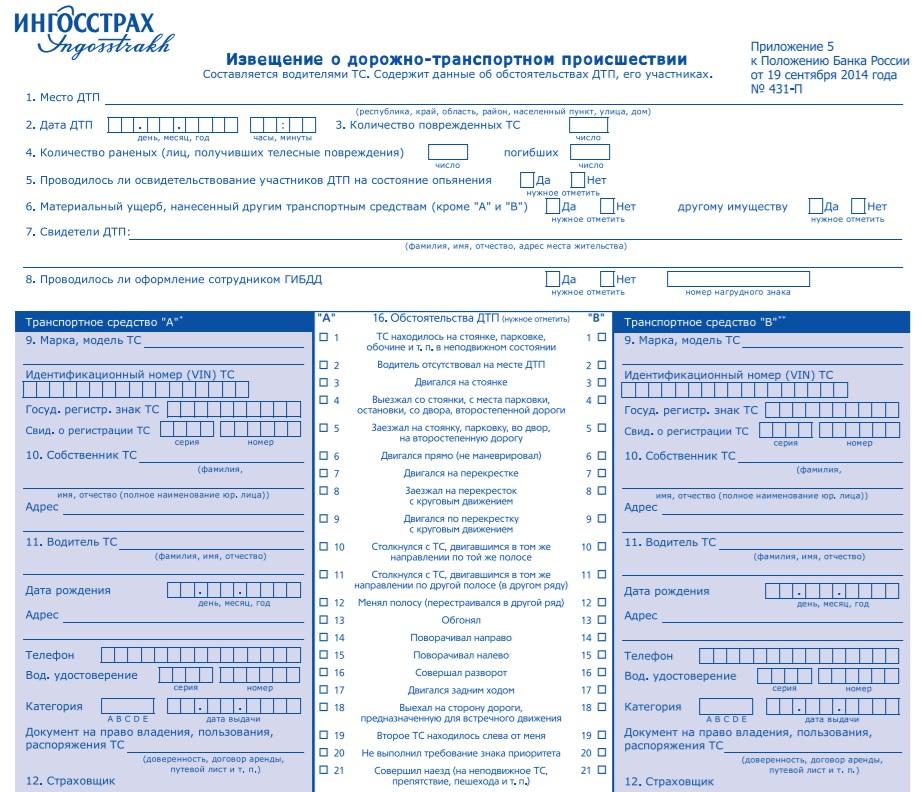

В случае наступления страхового случая необходимо зафиксировать случившееся при помощи фотоаппарата или видеокамеры, после чего сообщить об этом страховщику. Среди документов, которые могут понадобиться гражданину:

- Извещение о ДТП (ссылка на бланк расположена выше).

- Европротокол, если оформление происходило без вызова сотрудников ГИБДД.

- Справка по форме 154 (с 2017 года – постановление о возбуждении административного дела).

Поврежденное транспортное средство следует предоставить в распоряжение одному из сотрудников компании или в авторизированный сервисный центр. Размер компенсации будет зависеть от установленной оценки повреждений.

- извещение;

- справку из ГИБДД, протокол;

- постановление об административном правонарушении (если подобный документ имел место);

- бумаги на транспортное средство (свидетельство или ПТС);

- права гражданина, пребывающего за рулем в момент аварии;

- паспорт лица, выступающего в роли заявителя.

В случае необходимости, сотрудник страховой компании может запросить дополнительные документы. Это законное требование, не следует его игнорировать.

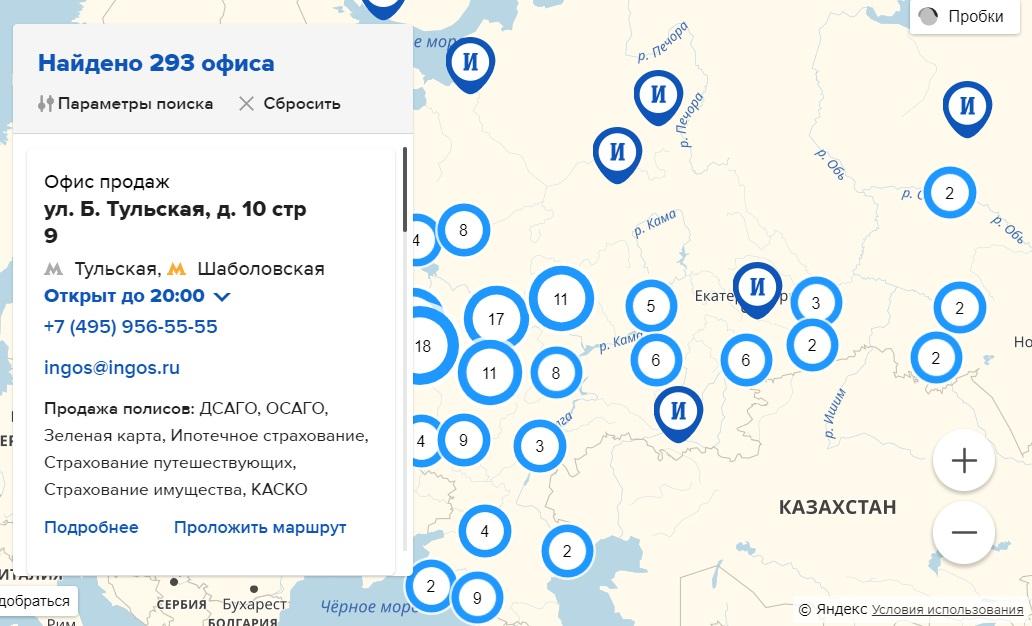

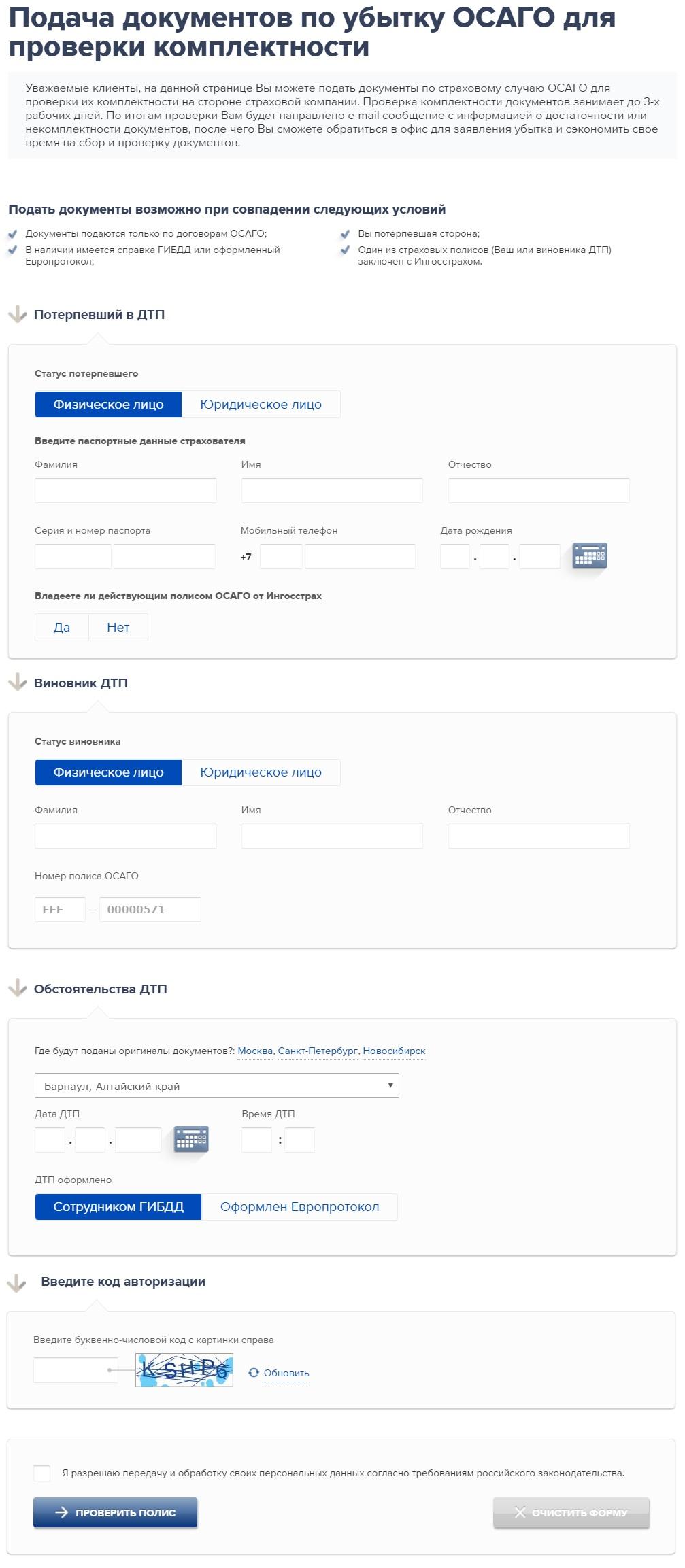

Письменное заявление вместе с другими документами подается в один из офисов урегулирования страховщика. Для поиска подходящего отделения можно воспользоваться официальным сайтом. Нужно сделать следующее:

При выборе отделения следует ознакомиться с услугами, которое оно предоставляет. Не все точки урегулирования работают с программами страхования по имуществу, путешествиям. Некоторые офисы предоставляют компенсации по КАСКО, но не по ОСАГО.

Читайте также: