Дадут ли автокредит если уже есть автокредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Дадут ли кредит, если есть кредит в другом банке – ведь в жизни может сложиться так, что очередной кредит потребуется раньше, чем будет выплачен имеющийся. Решений вопроса несколько, все зависит от конкретной ситуации.

- Дадут ли кредит, если есть кредит в другом банке: что говорит закон

- Два потребительских кредита: когда их дадут

- Когда второй кредит точно не дадут

- Долги, просрочки, закредитованность

- Дадут ли кредит при низкой зарплате

- Отсутствие обеспечения и недобросовестность клиента

- Кредитные карты

- Ипотека

- Где не стоит брать второй кредит

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Два потребительских кредита: когда их дадут

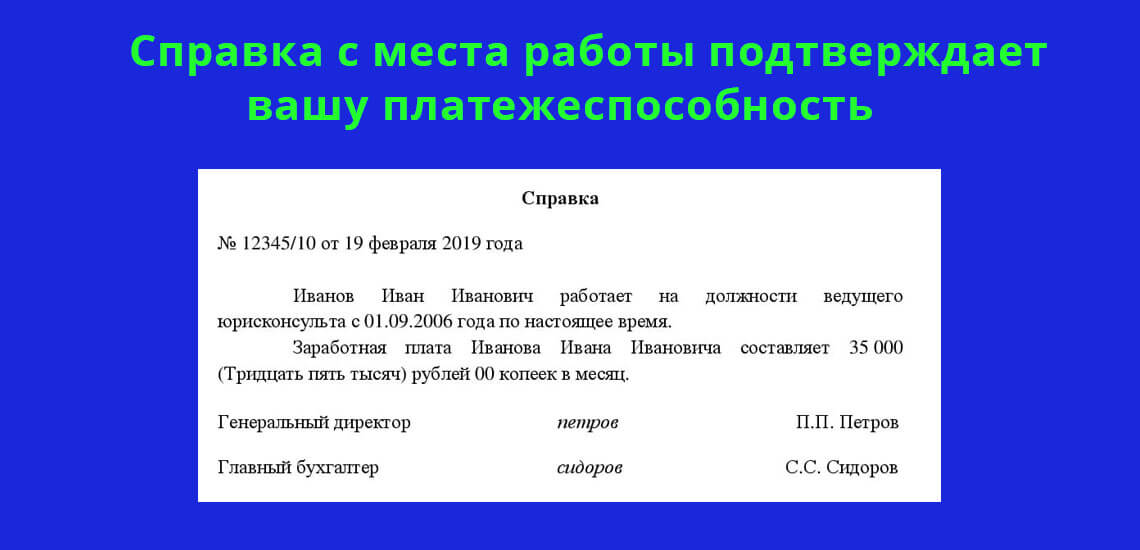

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

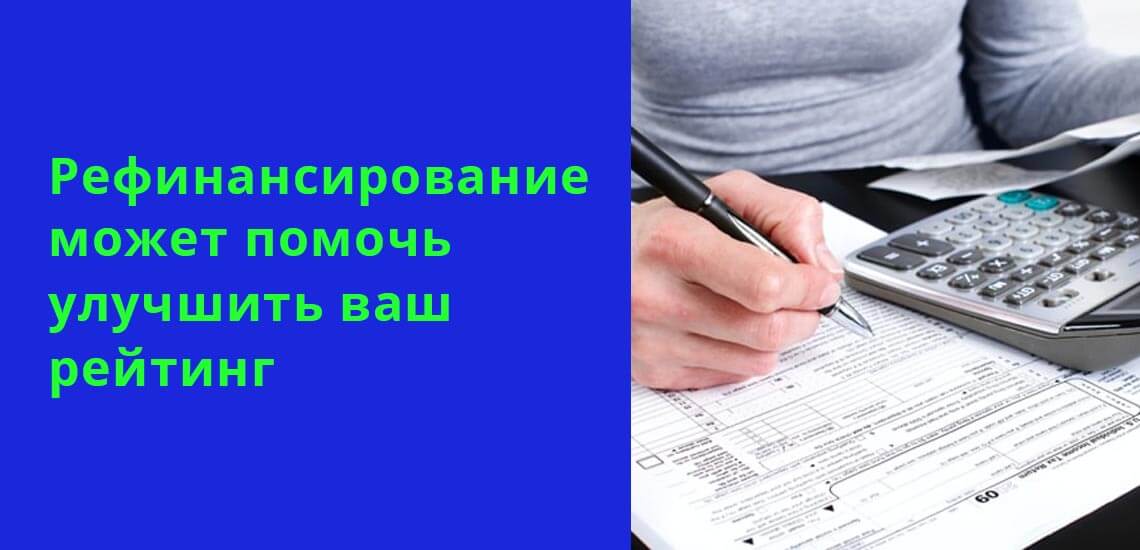

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

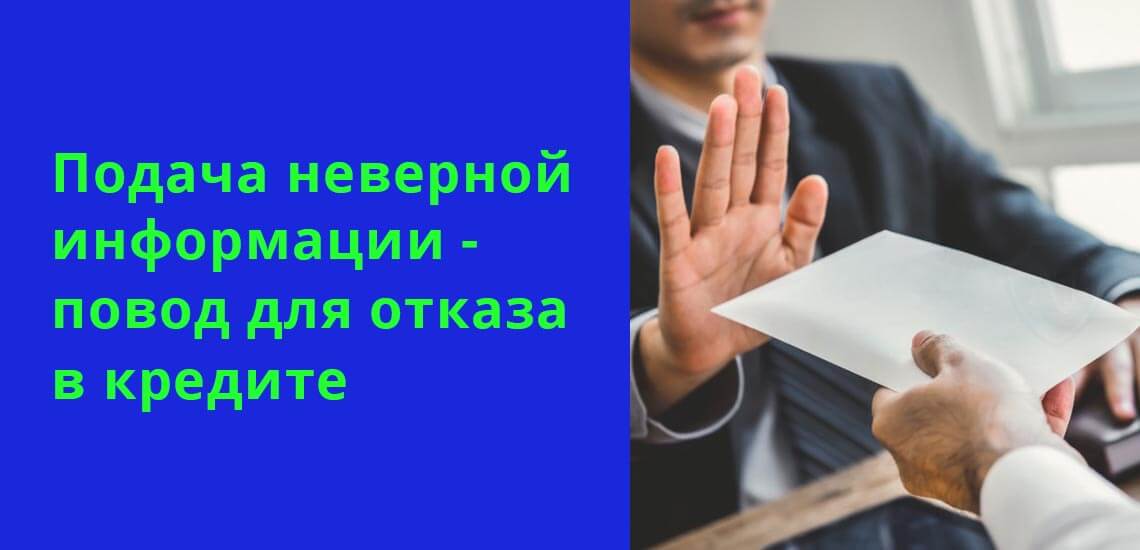

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 590 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

Ипотека

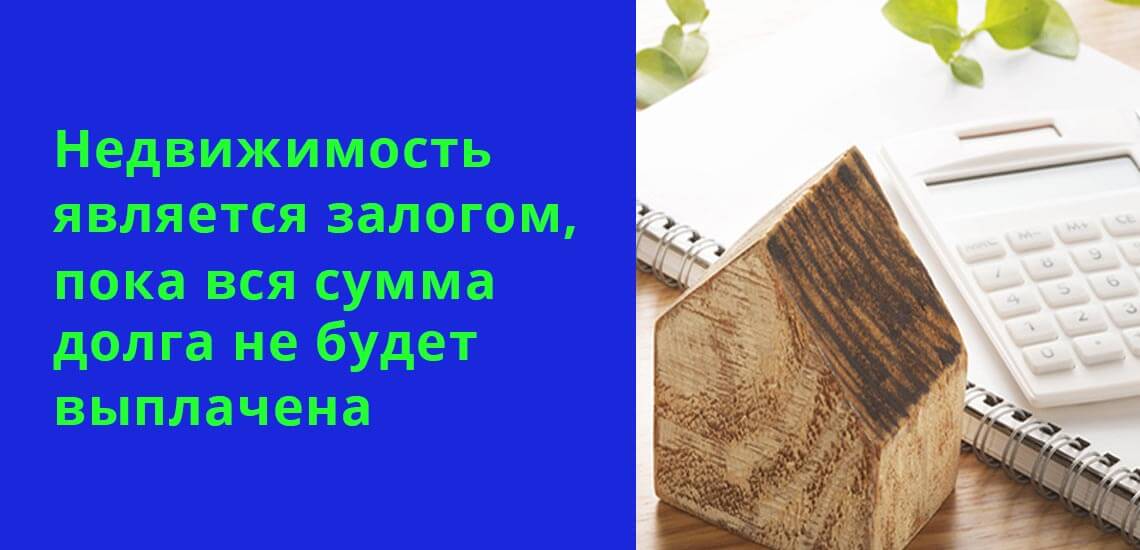

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

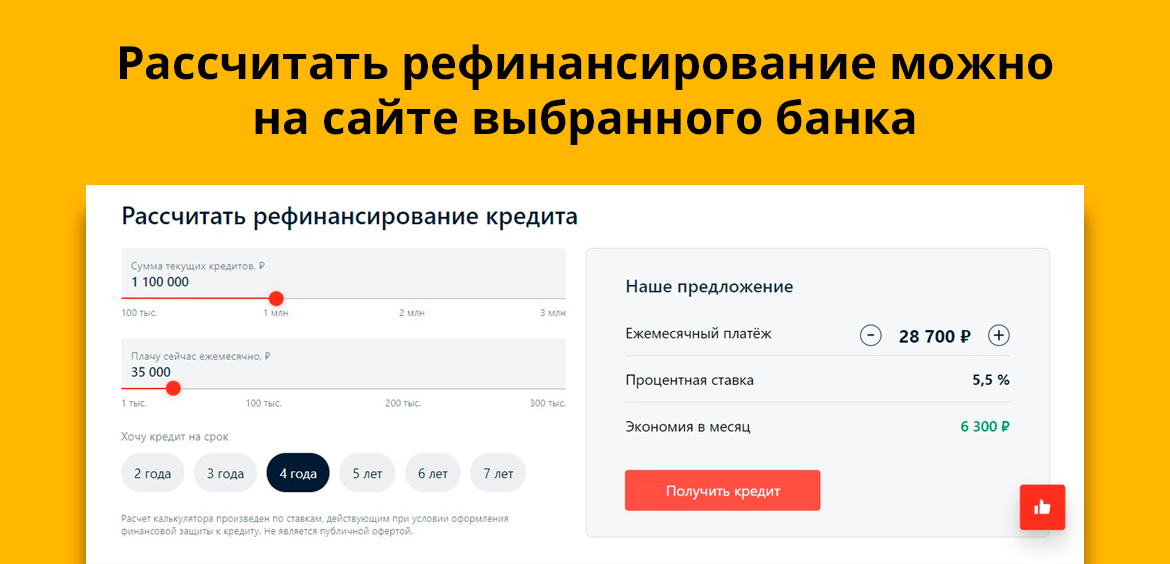

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

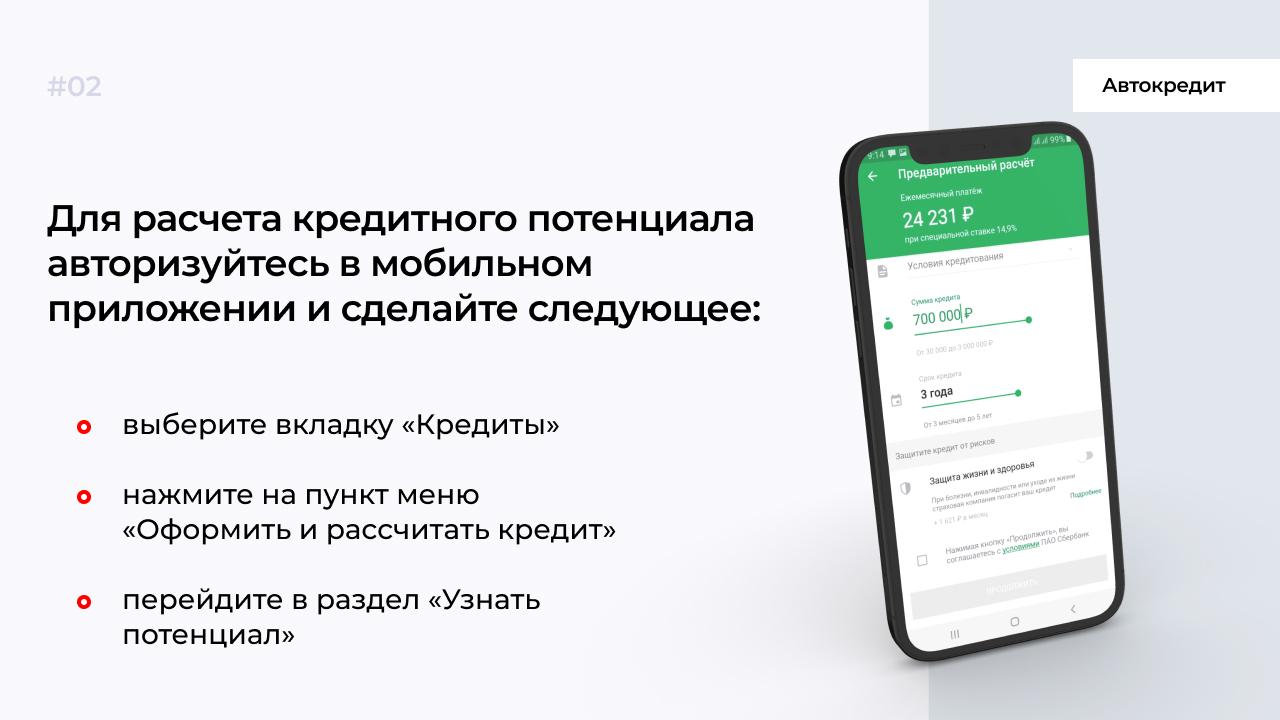

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Какой кредит взять в банке на покупку нового авто: экспресс, стандартный автокредит, целевой без процентов, или воспользоваться программой Трейд-ин? У каждого типа кредита есть свои плюсы и минусы. Например, экспресс-кредит оформляют сразу по двум документам, но за срочность берут дополнительный процент или фиксированную сумму. Рассмотрим все виды автокредитования, сравним их друг с другом, и расскажем, как оформить автокредит.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Виды автокредитования

В России есть различные программы автокредитования: стандартный автокредит, экспресс, без процентов и Трейд-ин. При стандартном автокредите вносят часть суммы от стоимости авто и подтверждают доход. Для экспресс-кредитов не нужны дополнительные документы и ставка по процентам относительно низкая по сравнению со стандартными автокредитами. Например, ставка по экспресс-кредиту 6%, а по стандартному 8%.

Стандартный автокредит

Длительность таких кредитов обычно не превышает семь лет. Покупать по стандартному автокредиту разрешается только новые машины, но есть банки, которые разрешают покупать авто с пробегом. И чем больше внесете денег, тем меньше будет ставка по процентам. Стандартный автокредит выгодно брать при условии первоначального взноса от 30%, чтобы был меньше размер переплаты. Разрешается оформлять без первоначального взноса, но с повышенной процентной ставкой.

Например, покупаете авто за 1,2 млн руб. без первоначального взноса. В этом случае банк установит процентную ставку в 12%. Но если внесете первоначальный взнос 30%, ставка составит 8%.

Экспресс-кредиты

Для оформления экспресс-кредита требуется только паспорт и права, подтверждать доход не нужно. Но за скорость оформления придется заплатить фиксированную стоимость или определенный процент. Условия и сумму диктует банк.

Например, за быстрое оформление банк берет фиксированную оплату в 25 тыс. руб. или 0,5−1% от стоимости автомобиля. Размер переплаты незначительный, зато не придется собирать документы и подтверждать доход.

Трейд-ин

Программа предусматривает обмен старой машины на новую с доплатой. Если старый авто удовлетворяет требования салона по пробегу, техническому состоянию и году, автосалон заберет его в счет нового ТС. То есть вы отдаете старый авто в качестве первоначального взноса, а взамен получаете новый авто и кредитные обязательства. Плюс такого способа в том, что не придется искать покупателя на свою машину. Из документов потребуется следующее:

техпаспорт на машину.

Программой Трейд-ин чаще пользуются люди, которым нужно срочно продать машину. Когда есть время, лучше самому найти клиента. С проблемами по программе Трейд-ин часто сталкиваются при оценке ТС. Работники найдут поводы, чтобы сбросить цену. Например, предложат поменять ходовую часть или электронику. Хотя до этого никаких проблем у вас с машиной не было. Цену на авто специально понизят на 40−50 тыс. руб. или даже 100 тыс. Здесь все уже будет зависеть от сотрудников автосалона.

Автокредит без процентов

Некоторые автосалоны проводят акции для привлечения клиентов и предлагают оформить кредит на машину без процентов. Это своего рода рассрочка. Например, машина стоит 1,7 млн руб., а банк выкупает у дилера права на обязательства по кредиту на сумму 1,6 млн руб. В итоге прибыль банка составит 100 тыс., которые будет платить клиент. Здесь в минус уходит автосалон, но благодаря программе без процентов кредитор привлекает множество клиентов.

Без первого взноса

Некоторые автосалоны при участии кредиторов предлагают взять кредит без взноса. Минус такого предложения в том, что ставка по процентам будет выше, чем по экспресс-кредиту или стандартной схеме с первоначальным взносом. Вы приобретете машину без денег, но и итоговый размер переплаты будет выше. Такой способ подходит тем, кому срочно нужна новая машина.

Как выбрать банк для оформления автокредита?

Когда будете выбирать банк для оформления автокредита, оцените все программы. Заранее рассчитайте размер переплаты. Например, если банк предлагает оформить автокредит без первоначального взноса — будет более высокий процент. И чем выше срок кредитования, тем выше будет конечная переплата. Заранее рассчитайте, сколько переплатите. Если автомобиль стоит 1,2 млн руб., а оформляете автокредит на пять лет и переплата составит 1 млн, задумайтесь, имеет ли смысл покупать новую машину на таких условиях.

Помните, что автокредит относится к категории целевых займов. Деньги разрешается потратить только на приобретение машины. Банки предлагают оформить автокредит с КАСКО или без. Но если вы откажетесь от расширенного страхования, кредитор предложит оформить кредит по более высокой процентной ставке. В итоге увеличится размер переплаты. Обращайтесь в банк за автокредитом, где получаете зарплату, чтобы получить более низкую процентную ставку.

Топ-5 банков, где оформить автокредит

Приводим список банков, где выгоднее оформить автокредит (актуально на момент написания статьи). При расчетах учитывались условия оформления, процентная ставка и срок кредитования.

Сумма автокредита до 7 млн руб.

Ставка по процентам от 5,5% до 10,5%.

Срок автокредита — до пяти лет.

Клиентам ВТБ доступна более выгодная ставка.

Ставка повышается на 1,5%, если нет карты автолюбителя.

Если откажетесь от КАСКО, ставка повысят на 4%.

Возраст клиента — от 21 года.

Машину оформляют в залог. Чтобы получить автокредит, стаж на последнем месте работы должен быть не менее трех месяцев. Потребуется наличие пенсионных отчислений за последние три месяца. Если живете в Москве или МО, ваш доход для оформления автокредита в ВТБ должен быть от 30 тыс. руб. Когда будет оформлять кредит, потребуется выписка 2-НДФЛ.

ЮниКредитБанк

Сумма кредитования до 8 млн руб.

Ставка по процентам от 13 до 16%.

Срок автокредита — до семи лет.

За отказ от страхования ставка повышается на 5%.

Возраст клиента от 21 года.

Обязательно наличие справки 2-НДФЛ.

Минимальный взнос от 15% от стоимости авто.

Кредит на 8 млн руб. выдают заемщикам, которые вносят первоначальный взнос от 30%. Оформлять автомобиль в залог необязательно. Потребуется справка с места работы. Если работаете менее года, в автокредите банк откажет.

Тинькофф Банк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 7,9 до 21,9%.

Срок автокредита — до пяти лет.

Минимальная ставка по процентам только после подтверждения дохода.

Кредитор не предлагает оформить страхование.

Возраст клиента от 18 лет.

Банк не предлагает клиентам оформлять КАСКО. Разрешается отказаться от расширенного страхования. Первый взнос по кредиту платить необязательно. Оформить автокредит возможно на машину с пробегом.

Газпромбанк

Сумма до 5 млн руб.

Ставка по процентам от 3,9%.

Срок автокредита — до пяти лет.

Если откажетесь от личного страхования, ставка повышается на 6%.

Возраст клиента от 21 года.

Максимальный возраст заемщика — до 70 лет. Общий стаж не менее 12 месяцев. Чтобы подтвердить доход, потребуется справка 2-НДФЛ. Из документов для оформления кредитов нужен паспорт и права. Транспортное средство оформляют в залог.

Райффайзенбанк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 4,99 до 12,9%.

Срок автокредита — до пяти лет.

Возраст клиента от 23 лет.

Обязательно наличие справки 2-НДФЛ.

Максимальный возраст заемщика — до 67 лет. Чтобы получить автокредит на покупку нового или подержанного авто для жителей Москвы и СПб. необходимо иметь доход от 25 тыс. руб. Зарплатным клиентам банка достаточно предъявить паспорт. Преимущество в том, что первый взнос по кредиту не требуется.

Кратко: какой кредит выгоднее взять на покупку автомобиля?

Для экспресс-кредита на машину не нужно подтверждать доход и приносить справку от работодателя. Но придется заплатить определенный процент, установленный банком или фиксированную сумму.

Если оформлять автокредит без процентов, ставка по процентам будет выше и увеличится размер переплаты. Но с помощью такого автокредита удается купить авто без первоначального взноса.

При выборе кредитора учитывайте ставку по процентам, срок кредита и размер переплаты. Чтобы сэкономить на автокредите, старайтесь вносить первоначальный взнос от 30%.

Когда есть старый авто, можете воспользоваться программой Трейд-ин. Салон забирает ваше ТС и использует его как первоначальный взнос. Преимущество в том, что не придется искать покупателя на свою старую машину. Но учитывайте возможные убытки с предвзятой оценки авто.

Зарплатные клиенты вправе рассчитывать на лояльные условия оформления и ставку по процентам. Для оформления подтверждать доход не требуется.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Порой у граждан возникает желание взять два кредита одновременно, и технически это вполне реально осуществить. Банки такую схему кредитования не приветствуют, но преградой это не станет. Главное объективно оценить свой уровень платежеспособности, чтобы потянуть выплату двух ссуд сразу.

Взять два кредита может любой платежеспособный гражданин РФ. Вы можете выбрать любые банки с Бробанк.ру, подать им заявки и получить деньги в долг. Но предварительно обязательно ознакомьтесь с особенностями такого двойного оформления.

| Макс. сумма | 1 000 000 Р |

| Ставка | 39,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 25-70 лет |

| Решение | За 1 мин. |

Когда актуально оформление двух кредитов

Казалось бы, что мешает заемщику оформить ссуду необходимого размера в одном банке. Это и удобнее, и проще. Но не всегда в рамках одной компании можно получить кредит необходимого лимита.

Когда актуально оформление двух кредитов сразу:

- необходимость получения крупной суммы без залога. Даже если банк пишет, что выдает до 1 000 000 рублей, по факту эти максимальные лимиты практически никому не дают. Человеку может быть нужен миллион, а ему одобряют максимум 500 000 рублей;

- невысокий уровень официального дохода. Например, гражданин получает на руки 50 000, а по документам — 20 000. Эти 20 000 и будут учтены при рассмотрении, в итоге сумма выдачи окажется небольшой;

- неофициальная работа гражданина. Таким заемщикам всегда одобряют мало. И не важно, какой уровень дохода клиент указал в анкете.

В любом случае основной причиной оформления нескольких кредитов сразу становится недостаточная сумма одной ссуды. Даже если запросить в банке кредит под залог недвижимости, все равно можно получить много: решение в любом случае принимается на основе анализа платежеспособности заемщика, анализа его доходов и расходов.

Можно ли взять два кредита в одном банке

Вы можете подать только одну заявку на кредит в текущий момент. То есть вы направляете запрос, банк принимает решение и озвучивает сумму, которую готов выдать. И невозможно сказать “дайте мне два таких кредита!”. Точнее, сказать-то вы можете, но банк это проигнорирует.

Немного другая ситуация — если вы обращаетесь за вторым кредитом позже. Например, вы взяли в Сбербанке кредит 3 месяца назад, но вам вновь нужны деньги для решения своих вопросов. И вы снова идете в Сбер.

Тут возможны такие варианты развития событий:

- Отказ банка. Обычно если с момента оформления первого кредита прошло менее 3-6 месяцев, одобрение точно не поступает. Также заявителю откажут, если по итогу анализа банк поймет, что гражданин просто не сможет потянуть второй кредит.

- Одобрение и выдача второго кредита, который заемщик будет выплачивать параллельно. При условии, что его финансовые возможности позволяют это делать. На практике такое случается редко.

- Одобрение, но не второго кредита, а реструктуризации первого. По итогу заемщик не будет платить два кредита, у него будет только один договор.

При оформлении второго кредита в этом же банке вам также нужно собрать полный пакет документов, включая справки о доходах. Исключение — зарплатные клиенты.

Реструктуризация вместо второго кредита

Банкам не интересно сотрудничество, при котором заемщик будет выплачивать два кредита одновременно. Это два договора, которые нужно обслуживать, тратить на это ресурсы. Гораздо проще, если хороший клиент будет платить один кредит, но большего размера.

Схема реструктурирования первого кредита вместо выдачи второго:

- Например, вы взяли в банке кредит на сумму 200 000 рублей на 36 месяцев под 17% годовых. Если сделать расчет на кредитном калькуляторе, заемщик будет отдавать банку ежемесячно по 7131 рублю.

- Через полгода у заемщика возникла потребность в получении еще 100 000 рублей, и он снова обращается в этот же банк. По итогу 6 платежей остаточная задолженность по новому кредиту снизилась до 173 000 рублей.

- Банк принимает решение сделать реструктуризацию. Он берет остаток по первому кредиту в 173 000 и прибавляет к ним 100 000. И предлагает сделать срок 48 месяцев, при котором платеж составит 7877 рублей.

- По итогу заключения сделки заемщик перезаключит договор, получит на руки 100 000 и будет погашать кредит по новому графику.

Многие банки сами предлагают качественным заемщикам реструктуризацию с увеличением суммы. Лично мне постоянно слал подобные предложения Альфа-Банк, примерно каждые полгода.

Если же кредиты нужны вам одновременно

В одном и том же банке сразу два кредита не получить — это однозначно. А вот если обратиться к разным кредиторам одновременно, сделку вполне можно провернуть. Но при условии, что оба кредитора не будут знать друг о друге.

Банки не приветствуют множественные заявки на кредиты, так как это мешает им объективно оценить заемщика. Например, банк на основе анализа платежеспособности выдает гражданину 500 000 рублей. Но если бы он знал о существовании другого кредита, то отказал бы или дал только 200 000 с учетом платежей по тому обязательству.

Советы заемщикам:

- Подавайте заявки в банки одновременно. Тогда факт множественных запросов удастся скрыть, они просто не отразятся в ближайшие дни в кредитной истории.

- Не сообщайте кредиторам о том, что вы направили запрос еще и в другой банк и рассчитываете получить кредиты в нескольких компаниях сразу. Вам тут же пришлют отказ.

- Одновременных заявок не должно быть больше трех. В противном случае множественные отказы сделают кредитную историю хуже.

- Тщательно проанализируйте возможность оплачивать два кредита сразу. Просрочки ни к чему хорошему не приведут.

У вас будет два новых долговых обязательства, которые вы обязаны исполнять. Если не платить по счетам, вы столкнетесь с “двойной дозой” служб взыскания банков и коллекторов.

Как взять два кредита одновременно

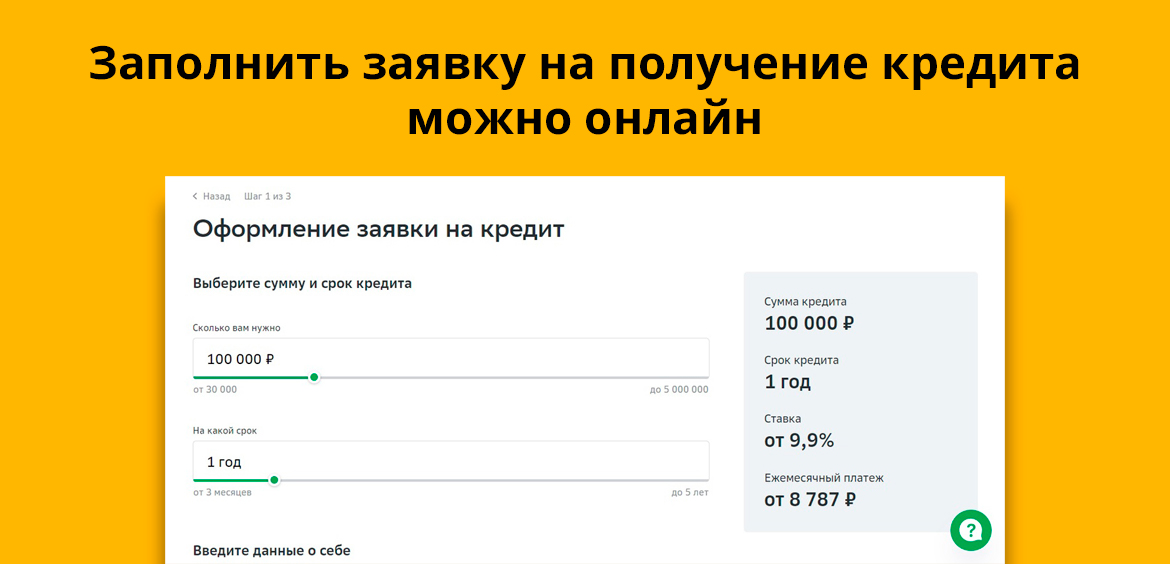

На Бробанк.ру располагаются все банки РФ, которые выдают кредиты наличными и принимают заявки через интернет. Можете изучить условия выдачи, тарификацию, требования к заемщикам и сразу приступить к оформлению.

Порядок действий:

- Выбрать 2-3 банка, поочередно открывать их формы онлайн-заявок.

- У каждого банка своя анкета. Обычно нужно указать паспортные данные, контакты для связи, информацию о работе, доходах, семейном положении. Анкеты банков стандартны.

- Отправлять запросы на рассмотрение и ждать ответы. Многие банки автоматически дают решение за пару минут. Другие предварительно звонят и оглашают ответ после собеседования.

- Если у вас есть два одобрения, нужно собрать для каждого банка необходимый комплект документов и отнести его в офис на рассмотрение.

- Окончательные решения банки дают за 1-3 рабочих дня. Если нареканий нет, сохраняются положительные ответы.

- Снова идете в офисы, подписывает документы и получаете деньги на руки или переводом на карту.

Так что, взять кредит в двух банках сразу вполне реально. Вы можете взять даже три ссуды сразу, если уверены, что сможете их погашать без проблем. Кредиты нецелевые, расходовать полученные деньги можно как угодно.

Частые вопросы

Как показывает практика, люди могут брать в микрофинансовых организациях хоть 10 займов сразу. Это позволяют сделать сервисы, отправляющие одну заявку во все партнерские МФО. Другой вопрос - как клиент будет погашать все эти долги. Но если речь о двух займах, ситуация еще приемлемая.

Рассмотрите варианты обращения в Восточный Банк, Тинькофф, Ренессанс, УБРиР. Они выдают кредиты без справок, принимают заявки онлайн и дают решения за пару минут.

Все зависит от уровня платежеспособности заемщика. Если он платит по счетам, у него хороший доход и положительная кредитная история, банки будут постоянно одобрять ему новые ссуды, слать персональные предложения. Законных ограничений по количеству договоров нет.

Если вам отказали все банки, значит, у вас есть какая-то проблема. Например, негативная кредитная история. Попробуйте оформить кредит с залогом и поручительством или обратиться к МФО.

Читайте также: