Как обманывают страховые компании по осаго

При заключении договора страхования можно столкнуться с различными мошенническими схемами. Наиболее распространены сейчас:

2. Чем грозит покупка фальшивого полиса?

Если вас остановит сотрудник ГИБДД и выяснится, что ваш полис ОСАГО поддельный, вам выпишут штраф, а машину отправят на специальную стоянку.

Медицинскую страховку для выезжающих в другие страны могут проверить на границе. Если полис окажется фальшивым, вам откажут во въезде.

Если вы решите получить выплату в страховой компании, а полис окажется поддельным, это могут расценить как мошенничество, за которое предусмотрена уголовная ответственность.

С ненастоящим полисом в критической ситуации вы окажетесь без страховой защиты. Расходы на ремонт своего или чужого имущества либо на лечение за границей придется оплачивать самостоятельно.

3. Как выбрать страховую компанию?

Перед заключением договора страхования необходимо убедиться в надежности страховой компании. Она должна соответствовать нескольким критериям:

- У компании должна быть действующая лицензия на конкретный вид страхования. Проверить, есть ли у компании лицензия именно на тот вид, который нужен вам, можно на сайте Центрального банка Российской Федерации.

- Страховые тарифы должны соответствовать требованиям, которые установил Центральный банк Российской Федерации. Очень низкие тарифы могут быть признаком мошенничества. Примерную стоимость полиса можно рассчитать онлайн на сайте страховой компании. Сравните тарифы разных компаний. Обратите внимание: чем больше рисков предусмотрено в договоре, тем выше цена страховки.

- Ориентируйтесь на известные компании с хорошей репутацией, которые давно представлены на рынке. Опросите знакомых, почитайте отзывы в интернете. У компании должен быть веб-сайт, правила страхования должны быть размещены в открытом доступе.

- Попросите полный вариант договора — на бланке полиса прописано не все. Изучите условия страхования. Особое внимание уделите пункту, где перечислены признаки страхового случая. Узнайте, на что страховка не распространяется, сроки и процедуру возмещения ущерба в различных ситуациях.

- Если у вас возникли вопросы, задайте их менеджеру компании.

4. Как проверить сайт страховой компании?

Убедитесь, что вы оформляете договор на официальном сайте страховой компании. Проверить это можно с помощью реестра на сайте Центрального банка Российской Федерации.

Найти официальные сайты компаний, которые продают полисы ОСАГО, можно на сайте Российского союза автостраховщиков.

Некоторые поисковые системы помечают настоящие сайты специальной галочкой.

5. Что должно быть отражено в договоре страхования?

В договоре страхования должны быть отражены:

- объект страхования — имущественные интересы, связанные с риском утраты материальных и нематериальных ценностей (например, причинение вреда здоровью или повреждение автомобиля);

- предмет страхования — то, что вы хотите застраховать. Например, в полисе каско — автомобиль, в личном страховании — жизнь и здоровье. Предметов страхования в договоре может быть несколько;

- страховые риски — события, от которых застраховано имущество или человек. В полисе каско такими рисками могут быть угон, ущерб и утрата автомобиля, в случае защиты жизни и здоровья — травма, утрата дееспособности, трудоспособности застрахованного лица. Страховые риски должны быть отражены в договоре в явном виде;

- страховая сумма — максимальная величина страховой выплаты;

- срок действия — договор страхования действует ограниченный период времени, на который страховая компания принимает на себя риски по объекту страхования.

6. Как проверить подлинность полиса?

Если к вам подошли на улице и предлагают купить полис, не принимайте поспешных решений. Проверьте:

Предпринимаемые меры по борьбе с мошенничеством

Все, кто имеет отношение к официальному и реальному ОСАГО, не первое десятилетие твердят о том, что полисы полностью безопасно получать в офисах Страховщиков или по интернету у них же или в последнее время, совершать покупку электронного полиса через сайт РСА. Но ведь молодежи некогда, а старики не дружат с компьютером, и все хотят сильно подешевле … и находят.

Как не стать жертвой мошенников при покупке ОСАГО

Электронный полис

По состоянию на март 2020 г. самым надежным в плане невозможности подделки и удобным в отношениях с ГИБДД и прочими проверяющими, стал электронный полис серии ХХХ, который Вы распечатали на своем домашнем принтере (неважно цветном или обычном). Не доверяйте эту операцию никому или контролируйте каждый шаг Вашего оператора, а после проверьте со смартфона по QR-коду в правом верхнем углу действительность полученного полиса ОСАГО.

На рынок автостраховок идет постоянный вброс липовых полисов ОСАГО. Мошенники часто и сами не скрывают: мол, бланк оригинальный, но не учтенный, а потому и цена такая низкая. Хочешь сэкономить – рискуй. От инспектора он отмажет, а если авария – тут уже разбирайся сам.

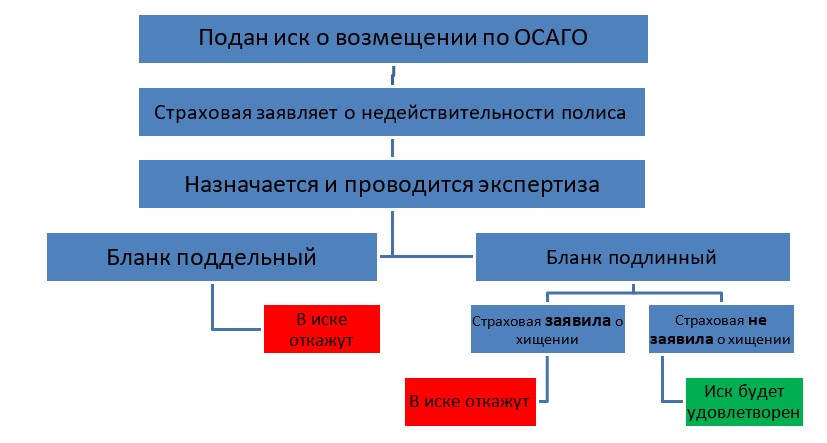

Когда после ДТП фальшивку обнаружат, страховщик точно откажется оплачивать ремонт машины. Мол, мы такого не продавали, а бланк и вообще поддельный. Или скопированный. Или спрятанный от ревизии. Сути дела это не меняет – денег пострадавшему не дадут, ремонт не сделают. Как восстановить справедливость? Рассказываем, что делать, если у виновника ДТП поддельный полис ОСАГО.

Когда страховая в ответе

Схематически это выглядит так:

Кто возместит ущерб?

Во всех остальных случаях привлечь страховщика не удастся. Действительного полиса у виновника нет, а значит СК ни при чём. Кто оплатит пострадавшему водителю ремонт? А если потребуется лечение?

Ущерб жизни и здоровью можно возместить за счет РСА. Именно она, как профессиональное объединение автостраховщиков, выплачивает компенсации в случае отсутствия у виновного водителя действующей автогражданки (пп. г) п. 1 ст. 18 ФЗ № 40). Порядок, адреса и документы для обращения узнайте на сайте РСА.

Ремонт же будет оплачивать сам виновный водитель. Лица, риск гражданской ответственности которых не застрахован (хотя должен был быть), самостоятельно возмещают причиненный ими вред (ст. 1064 ГК, п. 4 ст. 4 ФЗ № 40).

За возмещением – в суд

В сторону реплики о том, что в судах справедливости нет! Не идите на поводу у виновника и не отказывайтесь от подачи иска. Шансы выиграть у вас гораздо выше, чем может показаться. Подтверждается это и судебной практикой. Например, решения Басманного районного суда г. Москвы № 2-1679/16 и 2-1691/16. Итак, если виновник отказывается возмещать ущерб, действуем!

Шаг 1. Делаем экспертизу

Вам нужно доказать размер ущерба, который планируете взыскивать с виновника – свидетельств соседа по гаражу суду недостаточно. Для этого обращаемся в экспертную организацию и заказываем проведение независимой технической экспертизы. Конечно, можно провести ремонт самостоятельно, и потом в суде ссылаться на стоимость ремонта в чеках и накладных из СТО. Но тогда справедливо встанет вопрос о наличии взаимосвязи между отремонтированными повреждениями и ДТП. Так что лучше уж сделать экспертизу сразу. Ее стоимость можно также взыскать с виновника (п.п. 2, 4 Постановления Пленума ВС РФ № 1 от 21.01.2016).

Шаг 2. Готовим иск

В иске нужно изложить суть случившегося и заявить требование о взыскании с виновника ДТП суммы ущерба, стоимости экспертизы, других судебных расходов. Для подготовки корректного иска, соответствующего особенностям вашей ситуации, закажите его у юристов. Также можете воспользоваться представленным ниже образцом.

Приложите к иску:

- копию претензии, направленной виновнику;

- ПТС, СТС;

- протокол, составленный в ГИБДД;

- копию заключения эксперта;

- документ об уплате госпошлины;

- копии иска и документов по количеству сторон.

Шаг 3. Подаем иск

Иск нужно подать в суд по месту жительства ответчика. Если сумма требований меньше 50 тыс. руб, иск подается мировому судье, если больше – в районный суд. По возможности посещаем заседания или направляем туда своего представителя. В процессе поддерживаем заявленные требования, даем суду объяснения, выполняем иные требования. Если итоговое решение положительно и оно вступило в силу – получаем в канцелярии суда исполнительный лист.

Шаг 4. Взыскиваем ущерб принудительно

Обращаемся с исполнительным листом в подразделение ФССП по месту проживания виновника ДТП. Пишем заявление, прикладываем исполнительный лист и ждем. В ваш адрес придет постановление об открытии исполнительного производства. С этого момента вашим визави займутся приставы. Если он и дальше откажется платить, ему арестуют счета, машину, недвижимость. При необходимости, обратят взыскание на зарплату. В общем, инструментов давления масса. Остается только ждать денег!

Можно ли наказать виновника за поддельный полис ОСАГО?

Вам мало судебного решения и вы жаждите еще больше крови? К сожалению, придется смирится. Наказать водителя за подделку полиса нельзя, разве что кроме случаев, когда он сам признается, что осознанно купил фальшивку или подделал полис. В остальных же случаях, максимум, что ему угрожает – ч. 2 ст. 12.37 КоАП и штраф 800 руб. Но будьте благосклонны, вы и так наказали его основательно!

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

Что говорят страховщики

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

Практика тотальных проверок

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок. Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом. От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

Что делать добросовестному автовладельцу

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению. Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут. В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

Читайте также: