Годовая норма затрат на техническое обслуживание и ремонт машины камаз

Все про бухучет ремонта и техобслуживания основных средств

Законодательство о бухгалтерском учете, в частности, ПБУ 6/01, не содержит прямого указания на необходимость капитализации затрат, связанных с ремонтом и обслуживанием объекта основных средств. На практике такие затраты, как правило, признаются расходами того периода, когда они понесены, несмотря на то, что они обеспечивают поступление экономических выгод в течение нескольких отчетных периодов. Вследствие этого финансовый результат периода, в котором осуществляются такие затраты, оказывается заниженным, а финансовые результаты периодов в отсутствие этих затрат — завышенными.

В соответствии с пунктом 27 ПБУ 6/01: «Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств».

П. 27 ПБУ 6/01 поясняет норму о необходимости капитализации затрат только в части модернизации и реконструкции, не давая прямого указания по вопросу учета затрат на другие формы восстановления основных средств, таких как ремонт и обслуживание.

Ввиду того, что указанные затраты приносят экономические выгоды в течение длительного времени (более одного отчетного периода), требует пояснений фраза «отчетного периода, к которому они относятся». Из данной формулировки и всего п. 27 ПБУ 6/01 сложно сделать вывод, имеется ли ввиду длительный период, с которым соотносятся данные затраты, либо имеется ввиду период, когда затраты понесены.

До 2010 г. порядок учета затрат на ремонт и обслуживание регулировался п.п. 65, 72 ПВБУ № 34н. В частности, в предыдущей редакции п. 65 ПВБУ 34н звучал следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Норма в отношении ремонтов и обслуживания в п. 72 звучала следующим образом:

«В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на . ремонт основных средств . покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета».

После изменения п. 65 ПВБУ 34н и исключения п. 72 из ПВБУ 34н порядок учета ремонтов и обслуживания стал неясным.Решение

В случае, когда в ходе ремонта и обслуживания происходит замена частей, рекомендуется использовать схему учета частичной ликвидации объекта основных средств. В частности, необходимо произвести уменьшение стоимости основного средства на сумму остаточной стоимости выбывающей части и увеличить стоимость основного средства на сумму затрат по приобретению новой части, а также на сумму иных связанных затрат (например, затраты на монтаж этой части) (см. Иллюстративный пример № 3). Затраты на замену частей основных средств включаются в стоимость объектов основных средств.

Затраты на ремонт и обслуживание основных средств, осуществляемые с целью восстановления их полезных свойств и продления возможностей их эксплуатации в будущем, проводимые с периодичностью менее 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются текущими расходами периода, в котором они были понесены.

Затраты на ремонт и обслуживание в случае их несущественности по отдельности или в совокупности, рекомендуется учитывать в порядке, предусмотренном пунктом 9 настоящей Рекомендации.

Порядок отражения затрат на ремонт и обслуживание основных средств на счетах бухгалтерского учета устанавливается экономическим субъектом самостоятельно.

Основа для выводов

В п. 14 ПБУ 6/01 предусмотрено, что «стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств».

Статьей 3 Закона 402-ФЗ установлены определения стандартов и международных стандартов по бухгалтерскому учету:

«стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

В пункте 7 ПБУ 1/08 указано, что: ". Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. «.Таким образом, порядок ведения бухгалтерского учета затрат на ремонт и обслуживание объектов основных средств является вопросом, требующим детализации в учетной политике организации на основе МСФО.

Согласно п. 1 IAS 16 «цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию». Балансовая стоимость (в трактовке п. 6 IAS 16) — это стоимость, в которой актив признается в отчетности.

Указанный международный стандарт регламентирует порядок формирования отчетности экономического субъекта. Из ст. 3 Закона 402-ФЗ следует, что под случаями «установленными настоящим и иными положениями (стандартами) по бухгалтерскому учету», подразумеваются:

- достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка объектов основных средств (п. 14 ПБУ 6/01);

- замена частей (п. 13 IAS 16);

- технический осмотр (п. 14 IAS 16) и пр.

Пунктами 13, 70 IAS 16 предусмотрено включение затрат на регулярную замену частей объекта основных средств в балансовую стоимость указанного объекта, причем стоимость заменяемых частей подлежит списанию. Если для предприятия «практически невозможно» провести расчет стоимости заменяемой части, то оно может использовать первоначальную стоимость заменяющей части в качестве стоимости заменяемой части на момент ее приобретения.

Данные положения корреспондируют схожей норме п. 29 ПБУ 6/01, согласно которой выбытие объекта основных средств может иметь место в случае «частичной ликвидации при выполнении работ по реконструкции». Такая формулировка подразумевает выбытие частично ликвидируемой части и увеличение стоимости основного средства на сумму затрат по его реконструкции. При соотнесении данной нормы с МСФО, она соответствует той части нормы предыдущего абзаца, согласно которой при регулярной замене частей объекта основных средств сумма затрат по замене (например, стоимость самой части и затраты на монтаж) включается в стоимость объекта основных средств, а стоимость заменяемых частей подлежит списанию.

- частичной ликвидации при выполнении работ по реконструкции,

- замены частей при выполнении работ по ремонту,

- замены частей при выполнении работ по реконструкции

С экономической точки зрения затраты на восстановление полезных свойств основных средств (ремонты и обслуживание) направлены на продление срока их эксплуатации и обеспечивают поступление экономических выгод от таких затрат в будущем. В случаях осуществления таких затрат с периодичностью более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), экономические выгоды от их осуществления будут поступать в организацию в течение нескольких отчетных периодов. В этой связи оправданным методологическим подходом представляется признание в бухгалтерском учете внеоборотного актива в размере понесенных затрат с последующим списанием такого актива на расходы в течение периода поступления выгод, то есть до проведения следующего аналогичного мероприятия.

В п. 19. ПБУ 10/99 предусмотрено, что расходы признаются в отчете о финансовых результатах в том числе «путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем».

В соответствии с п.65 ПВБУ № 34н: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчётным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Активами признаются ресурсы, контролируемые [1] экономическим субъектом в результате прошлых событий, способные приносить ему экономические выгоды в будущем, стоимость которых может быть надежно оценена.

Таким образом, поскольку затраты на проведение ремонтов и обслуживания в общем случае удовлетворяют критериям признания актива, а также с учетом п. 17-18 настоящего Толкования, их необходимо учитывать в составе внеоборотных активов, а не в текущих расходах.В соответствии с ПБУ 4/99 показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. В соответствии с п.3 Приказа № 66н: «. организации самостоятельно определяют детализацию показателей по статьям отчетов. ».

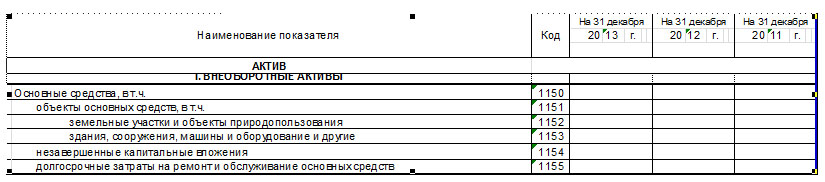

В таком случае, при обособлении рассматриваемых затрат в случае их существенности в бухгалтерском балансе смысл наименования показателя должен отражать сущность этого актива, то есть смысл наименования должен быть ясен пользователю бухгалтерской отчетности. Рекомендуемое наименование показателя — «Долгосрочные затраты на ремонт и обслуживание основных средств». Поскольку согласно нормам МСФО рассматриваемые затраты капитализируются в составе основных средств, данный показатель расшифровывает группу статей «Основные средства» (см. Иллюстративный пример № 1).

Согласно Рекомендациям аудиторам «регулярные крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I „Внеоборотные активы“ как показатель, детализирующий данные, отраженные по группе статей „Основные средства“. С учетом пункта 7 ПБУ 1/2008 такие затраты погашаются в течение срока указанного временного интервала».

Таким образом, порядок признания затрат на ремонт и обслуживание, изложенный выше, соответствует подходу Минфина РФ к отражению рассматриваемых хозяйственных операций в бухгалтерской (финансовой) отчетности.

Иллюстративные примеры

Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Пример № 2

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Пример № 3

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

Итого: 92 500 руб.

[1] Контроль — способность экономического субъекта, возникшая в силу закона или договора, принимать решения об использовании актива способом, который, с точки зрения экономического субъекта и с учетом ограничений, налагаемых законом или договором, обеспечивает значительный приток экономических выгод, а также ограничивать доступ иных лиц к таким экономическим выгодам.

Годовая норма затрат на техническое обслуживание и ремонт машины камаз

ТРУДОЕМКОСТЬ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ И ТЕКУЩЕГО РЕМОНТА АВТОМОБИЛЕЙ КАМАЗ

8.1. Нормативы ТО рассчитаны для автомобилей КамАЗ, прицепов, полуприцепов к ним, работающих в первой категории условий эксплуатации при размере автотранспортного предприятия 150 - 300 автомобилей.

8.2. Нормативы трудоемкости технического обслуживания и текущего ремонта подвижного состава семейства КамАЗ приведены в таблицах 16, 17 и 18.

ТРУДОЕМКОСТЬ ТО И ТР АВТОМОБИЛЕЙ КАМАЗ, ПРИЦЕПОВ И ПОЛУПРИЦЕПОВ

│ Модель │ Трудоемкость, чел.-час. │Удельная │Удельная │

│ │ ЕО │ТО-1000│ТО-4000│ТО-1│ТО-2│весна│осень│кость ТО, │кость ТР, │

│ │ │ │ │ │ │ │ │на 1000 км│на 1000 км│

│КамАЗ-5320 │0,75│12,09 │4,48 │1,91│8,73│11,02│19,46│1,89 │6,7 │

│КамАЗ-53212 │0,67│10,74 │4,51 │2,29│9,98│11,02│19,46│2,09 │6,7 │

│КамАЗ-5410 │0,67│10,97 │4,48 │1,93│8,57│10,95│19,39│1,88 │6,7 │

│ГКБ-8352 │0,37│5,26 │1,24 │1,07│0,75│3,86 │3,86 │0,514 │1,8 │

│ОдАЗ-9370 │0,37│5,26 │1,06 │0,97│0,75│4,24 │4,24 │0,511 │1,8 │

ИСХОДНЫЕ НОРМАТИВЫ ТРУДОЕМКОСТИ ТЕКУЩЕГО РЕМОНТА АВТОМОБИЛЕЙ КАМАЗ <*> (I КАТЕГОРИЯ

УСЛОВИЙ ЭКСПЛУАТАЦИИ, ЦЕНТРАЛЬНАЯ КЛИМАТИЧЕСКАЯ ЗОНА,

АТП ОТ 150 ДО 300 АВТОМОБИЛЕЙ)

<*> Для автомобиля КамАЗ-5320, эксплуатирующегося без прицепа, исходные нормативы умножаются на коэффициент 0,85. Приведенные нормативы относятся только к автомобилям без учета трудоемкости ТО прицепов и полуприцепов. Для автомобилей с другой мощностью нормативы корректируются согласно "Положению о ТО и ремонте подвижного состава автомобильного транспорта" (1986 г.)

│ \Срок │ до │0,5 -│1 - │1,5 -│2,0 -│2,5 -│3 - 4│4 - │5 - │6 - │7 - 8│8 - 9│9 - │

│ \службы,│0,5 │1 │1,5 │2,0 │2,5 │3,0 │ │5 │6 │7 │ │ │10 │

│ │ чел.-час. на 1000 км пробега │

│0 - 50 │1,41│2,00 │2,47│2,82 │3,29 │3,76 │4,47 │5,05│5,64│- │- │- │- │

│50 - 100 │- │3,64 │4,0 │4,47 │4,82 │5,05 │5,64 │6,11│6,47│6,94│7,29 │7,64 │- │

│100 - 150 │- │4,94 │5,29│5,64 │5,88 │6,11 │6,47 │6,94│7,29│7,29│7,88 │8,11 │8,47 │

│150 - 200 │- │- │6,23│6,58 │6,70 │6,84 │7,29 │7,52│7,88│8,11│8,47 │8,70 │8,94 │

│200 - 250 │- │- │- │7,29 │7,41 │7,52 │7,76 │8,11│8,35│8,70│8,94 │9,05 │9,17 │

│250 - 300 │- │- │- │7,88 │8,11 │8,23 │8,47 │8,70│8,94│9,05│9,17 │9,23 │9,35 │

│300 - 400 │- │- │- │- │- │9,05 │9,11 │9,23│9,35│9,41│9,52 │9,64 │9,82 │

│400 - 500 │- │- │- │- │- │- │9,52 │9,64│9,82│10,0│10,23│10,41│10,58│

│более 500 │ │ │ │ │ │ │10,82│ │ │ │ │11,17│ │

ИСХОДНЫЕ НОРМАТИВЫ ТРУДОЕМКОСТИ ТЕКУЩЕГО РЕМОНТА ПРИЦЕПОВ ГКБ-8350 И ПОЛУПРИЦЕПОВ ОДАЗ-9370, 9770

(ЧЕЛ.-ЧАС. НА 1000 КМ ПРОБЕГА), I КАТЕГОРИЯ УСЛОВИЙ

ЭКСПЛУАТАЦИИ, ЦЕНТРАЛЬНАЯ КЛИМАТИЧЕСКАЯ ЗОНА,

АТП ОТ 150 ДО 300 АВТОМОБИЛЕЙ

│ \Срок │до │0,5 -│1 -│1,5 -│2,0 -│2,5 -│3 -│4 -│5 -│6 -│7 -│8 -│9 -│

│ \службы │0,5│1 │1,5│2,0 │2,5 │3,0 │4 │5 │6 │7 │8 │9 │10 │

│50 - 100 │- │0,8 │0,9│1,0 │1,1 │1,1 │1,3│1,4│1,5│1,6│1,6│1,7│- │

│100 - 150 │- │1,1 │1,2│1,3 │1,4 │1,5 │1,6│1,7│1,8│1,8│1,8│1,8│1,9│

│150 - 200 │- │- │1,4│1,5 │1,5 │1,6 │1,6│1,7│1,7│1,8│1,9│2,0│2,1│

│200 - 250 │- │- │- │1,6 │1,7 │1,7 │1,8│1,8│1,9│2,0│2,0│2,1│2,1│

│250 - 300 │- │- │- │1,8 │1,8 │1,9 │1,9│2,0│2,0│2,0│2,0│2,1│2,2│

│300 - 400 │- │- │- │- │- │2,0 │2,0│2,1│2,1│2,1│2,2│2,2│2,3│

│400 - 500 │- │- │- │- │- │- │2,1│2,2│2,2│2,2│2,3│2,4│2,4│

│более 500 │ │ │ │ │ │ │ │2,5│ │ │ │2,6│ │

8.3. Нормативы трудоемкости приведены с учетом коэффициентов повторяемости выполнения диагностической и исполнительской части операции и сопутствующего ремонта.

8.4. Трудоемкость ЕО учитывает ручную мойку автомобиля.

8.5. При определении удельной трудоемкости ТО не учтена трудоемкость ежедневного обслуживания.

8.6. Удельная трудоемкость ТО приведена с учетом трудоемкости СТО при условной расчетной периодичности выполнения осеннего и весеннего СТО, равной 48 тыс. км пробега.

8.7. При определении удельной трудоемкости ТО учтена трудоемкость выполнения обслуживаний ТО-1000 и ТО-4000 за пробег 300 тыс. км.

8.8. Трудоемкость указана без учета подготовительно-заключительного времени, составляющего примерно 20% оперативного.

8.9. Приведенные нормативы подлежат корректировке в соответствии с первой частью "Положения о ТО и ремонте подвижного состава автомобильного транспорта".

8.10. Примерное распределение трудоемкости выполнения технических обслуживаний по агрегатам и системам автомобилей КамАЗ приведено в таблице 19, по видам работ - в таблице 20.

ПРИМЕРНОЕ РАСПРЕДЕЛЕНИЕ ТРУДОЕМКОСТИ ТЕХНИЧЕСКИХ ОБСЛУЖИВАНИЙ АВТОМОБИЛЕЙ КАМАЗ ПО АГРЕГАТАМ И СИСТЕМАМ

В ПРОЦЕНТАХ ОТ ОБЩЕЙ ТРУДОЕМКОСТИ

│ Агрегаты и системы │ТО-1 │ТО-2 │ СТО │ СТО │

│1. Двигатель │7,5 │38,4 │10,8 │24,8 │

│2. Сцепление │- │3,6 │- │2,0 │

│3. Коробка передач │- │1,7 │1,1 │1,8 │

│4. Карданные валы │- │2,9 │0,6 │0,4 │

│5. Средний и задний мосты, ступицы │- │4,3 │47,4 │28,7 │

│6. Передняя ось, рулевое управление │9,2 │13,7 │- │2,0 │

│7. Тормозная система │24,3 │6,7 │4,3 │2,4 │

│8. Электрооборудование │17,2 │7,0 │2,2 │14,8 │

│9. Подвеска, рама, колеса │30,4 │9,6 │3,6 │5,8 │

│10. Кабина, платформа │0,9 │5,2 │19,4 │11,1 │

│- Мойка автомобиля │10,5 │6,9 │10,9 │6,2 │

ПРИМЕРНОЕ РАСПРЕДЕЛЕНИЕ ТРУДОЕМКОСТИ ТЕХНИЧЕСКИХ

ОБСЛУЖИВАНИЙ АВТОМОБИЛЕЙ КАМАЗ ПО ВИДАМ РАБОТ

В ПРОЦЕНТАХ ОТ ОБЩЕЙ ТРУДОЕМКОСТИ

│ Виды работ │ТО-1 │ТО-2 │ СТО │ СТО │

│1. Уборочно-моечные работы │10,5 │6,9 │10,9 │6,2 │

│2. Контрольно-диагностические работы│6,5 │21,7 │24,9 │35,4 │

│3. Крепежные работы │4,8 │9,6 │12,2 │6,9 │

│4. Регулировочные работы │8,1 │26,7 │9,9 │8,9 │

│5. Смазочные, заправочные, │28,4 │25,5 │39,8 │40,4 │

│6. Электротехнические работы │17,3 │4,9 │2,3 │2,2 │

│7. Шинные работы │24,4 │4,7 │- │- │

Примерное распределение трудоемкости выполнения технических обслуживаний прицепов и полуприцепов по агрегатам и системам приведено в таблице 21, по видам работ - в таблице 22.

ПРИМЕРНОЕ РАСПРЕДЕЛЕНИЕ ТРУДОЕМКОСТИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ ПРИЦЕПОВ И ПОЛУПРИЦЕПОВ ПО СИСТЕМАМ

И УЗЛАМ В ПРОЦЕНТАХ ОТ ОБЩЕЙ ТРУДОЕМКОСТИ

│ Агрегаты и системы │ ТО-1 │ ТО-2 │ СТО │

│ │полу- │прицепов │полу- │прицепов │полу- │прицепов │

│ │прицепов │ГКБ-8350,│прицепов │ГКБ-8350,│прицепов │ГКБ-8350,│

│ │ОдАЗ-9770 │ГКБ-8527 │ОдАЗ-9770 │ГКБ-8527 │ОдАЗ-9770 │ГКБ-8527 │

│1. Тормозная система │42,0 │30,7 │17,5 │16,0 │4,7 │5,2 │

│2. Ходовая часть │44,3 │45,2 │34,9 │35,4 │78,8 │79,3 │

│3. Платформа, рама │- │- │- │- │7,0 │5,1 │

│4. Электрооборудование│- │- │3,7 │3,8 │- │- │

│5. Поворотное устрой- │- │11,7 │9,0 │9,1 │- │- │

│6. Мойка прицепа │13,7 │12,4 │34,9 │35,7 │9,5 │10,4 │

ПРИМЕРНОЕ РАСПРЕДЕЛЕНИЕ ТРУДОЕМКОСТИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ ПРИЦЕПОВ И ПОЛУПРИЦЕПОВ ПО ВИДАМ

РАБОТ В ПРОЦЕНТАХ ОТ ОБЩЕЙ ТРУДОЕМКОСТИ

│ Виды работ │ ТО-1 │ ТО-2 │ СТО │

│ │полу- │прицепов │полу- │прицепов │полу- │прицепов │

│ │прицепов │ГКБ-8350,│прицепов │ГКБ-8350,│прицепов │ГКБ-8350,│

│ │ОдАЗ-9770 │ГКБ-8527 │ОдАЗ-9770 │ГКБ-8527 │ОдАЗ-9770 │ГКБ-8527 │

│1. Уборочно-моечные │13,7 │12,5 │34,9 │35,6 │9,4 │10,4 │

│2. Контрольно-диаг- │14,1 │8,4 │9,0 │9,1 │12,9 │13,0 │

│3. Крепежные работы │10,0 │9,0 │40,0 │49,7 │2,1 │2,3 │

│4. Регулировочные │14,4 │13,1 │- │- │- │- │

│5. Смазочные, запра-│13,4 │25,9 │12,4 │1,8 │75,6 │74,3 │

│6. Электротехничес- │- │- │3,7 │3,8 │- │- │

│7. Шинные работы │34,4 │31,1 │- │- │- │- │

8.11. Примерное распределение трудоемкости текущего ремонта автомобилей семейства КамАЗ по агрегатам, системам, узлам в процентах от общей трудоемкости за пробег 250 тыс. км приведено в таблице 23, по видам работ - в таблице 24.

ПРИМЕРНОЕ РАСПРЕДЕЛЕНИЕ ТРУДОЕМКОСТИ ТЕКУЩЕГО РЕМОНТА АВТОМОБИЛЕЙ СЕМЕЙСТВА КАМАЗ ПО АГРЕГАТАМ, СИСТЕМАМ

И УЗЛАМ В ПРОЦЕНТАХ ОТ ОБЩЕЙ ТРУДОЕМКОСТИ

│ Агрегаты, системы, узлы │ % │

│Двигатель, включая системы питания, охлаждения, смазки и │37,9 │

│Коробка передач │0,9 │

│Карданные валы │0,6 │

│Ведущие мосты, ступицы │3,6 │

│Передняя ось │0,2 │

│Колеса и шины │8,8 │

│Рулевое управление │2,8 │

│Платформа, рама │12,5 │

ПРИМЕРНОЕ РАСПРЕДЕЛЕНИЕ ТРУДОЕМКОСТИ ТЕКУЩЕГО РЕМОНТА

АВТОМОБИЛЕЙ СЕМЕЙСТВА КАМАЗ ПО ВИДАМ РАБОТ

В ПРОЦЕНТАХ ОТ ОБЩЕЙ ТРУДОЕМКОСТИ

│1. Контрольно-диагностические работы │2,1 │

│2. Крепежные работы │1,9 │

│3. Регулировочные работы │1,2 │

│4. Разборочно-сборочные работы │41,9 │

│5. Агрегатные работы │21,7 │

│6. Электротехнические работы │5,2 │

│7. Работы по ремонту топливной аппаратуры │1,8 │

│8. Шиномонтажные работы │<. >│

│9. Шиноремонтные работы │<. >│

│10. Медницкие работы │<. >│

│11. Жестяницкие работы │<. >│

│12. Сварочные работы │4,5 │

│13. Кузнечно-рессорные работы │<. >│

│14. Слесарно-механические работы │5,6 │

│15. Деревообделочные работы │0,2 │

│16. Арматурные работы │1,8 │

│17. Обойные работы │0,1 │

│18. Малярные работы │1,1 │

9. НОРМЫ ПРОСТОЯ АВТОМОБИЛЕЙ КАМАЗ В ТЕХНИЧЕСКОМ ОБСЛУЖИВАНИИ И РЕМОНТЕ

Общая продолжительность простоя базового автомобиля КамАЗ-5320, эксплуатирующегося без прицепа или с прицепом, седельного тягача КамАЗ-5410 с полуприцепом, а также самосвала КамАЗ-5511 не должна превышать значения, указанные в табл. 25. Нормы справедливы при соблюдении норм табл. 1, 16, 17, 18 и выполнении работ по ТО и ТР бригадой в составе не менее 2 человек.

РАСЧЕТ НОРМ РАСХОДА, МАТЕРИАЛОВ И ЗАПАСНЫХ ЧАСТЕЙ

НА ТО И ТР АВТОМОБИЛЕЙНастоящие нормы расхода запасных частей и ремонтно-эксплуатацнонных материалов разработаны Центроргтрудавтотрансом соглано отраслевой методики, утвержденной Министерством транспорта Российской Федерации.

Нормы расхода установлены в натуральном выражении на 1000 км пробега по видам технического воздействия. (ЕО , TO-1, TО -2, ТР ).

В основу расчета норы расхода заложены:

- действующие нормативы трудоемкости на ТО и ремонт, предусмотренные "Положением о техническом обслуживании и ремонте подвижного состава";

- действующие отраслевые нормы затрат на запасные части и ремонтно-эксплуатационные материалы для автомобилей;

- данные о фактических затратах на ТО и ТР автомобилей.

При расчете норм расхода запасных частей и агрегатов они сгруппированы в следующие системы.

I ДВС - масляный насос, масляный радиатор, бензонасос, карбюратор, топливный насос высокого давления, топливные фильтры, масляный фильтр грубой очистки, указатель давления масла, глушитель, водяной насос, указатель температуры охлаждающей жидкости, радиатор, вентилятор, термостат, патрубки водяные.

II КПП - ведомый и нажимной диски, подшипник включения сцепления, крышка коробки передач с механизмом переключения, передний фрикцион, двойной фрикцион, реактор в сборе, центробежный регулятор, микропереключатель, большой и малый масляные насосы, клапан перефврийный в сборе, редукционный клапан, главный золотник.

III Передний мост и рулевое управление - поперечная и продольная рулевые тяги, насос гидроусилителя, клапан управления, ступица передняя, подшипники поворотного кулака (внутренний и наружный).

IV Задний мост - редуктор заднего моста, колесный редуктор.

V Карданная передача - промежуточная опора с подшипником в сборе.

Нормы расхода материалов разработаны в соответствии с номенклатурой, применяемой на автотранспортных предприятиях. В нормах не учитывается потребность в материалах и инструментах для ремонта оборудования, зданий и сооружений, изготовления приспособлений и т.д.

Нормы расхода воды на мойку установлены на отечественное оборудование для уборочно-моечных работ в следующих размерах:

400 литров на 1 автомобиль

500 литров на 1 автобус

1500 литров на 1 автомобиль

Потребное количество запасных частей или материалов следует определять делением запланированного пробега автомобилей данной марки на 10 тыс. км и умножением получаемого результата на соответствующие нормы расхода.

Автотранспортным предприятиям разрешается:

1. Корректировать нормы расхода в соответствии с коэффициентами, предусмотренными "Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта".

2. Для автомобилей и автобусов отечественного производства, не указанных в нормах, применять нормы расхода, установленные для автомобилей соответствующей грузоподъемности или пассажировместимости.

3. Для автомобилей зарубежного производства, не указанных в нормах, применять коэффициент 2,23 к нормам, установленным для отечественных автомобилей соответствующей грузоподъемности.

4. Корректировать нормы расхода инструментов коэффициентом 11751 (средний коэффициент увеличения стоимости к 1984 г.).

5. Для автомобилей, имеющих пробег с начала эксплуатации менее 50% от нормы пробега до 1 капремонта, нормы расхода на текущий ремонт снижать на 50%.

Нормы затрат на ТО и ремонт подвижного состава на 1000 км пробега

Марка

и моди-

фика-

ция

авто-

мобиляВид

техни-

ческого

воздейст-

вияСред-

ний

тариф,

разрядНорм.

трудоем-

кости

чел.-часНормативное количество огборотных

агрегатов на 1000 км пробега, ед.Сколько стоит содержание КамАЗа (КамАЗ-65111, КамАЗ-65115)

Вот и прошел очередной отчетный период, выбранный нами для публикации затрат на содержание самосвалов КамАЗ-65111 и КамАЗ-65115, и мы представляем читателям таблицы расходов с 1 июня по 31 августа 2003 г. Но прежде редакция и автор статьи приносят извинения за некоторые неточности, допущенные в предыдущей публикации. В таблице затрат на содержание самосвала КамАЗ-65115 напечатана неверная сумма общих затрат. Ниже мы приводим исправленную таблицу. Соответственно стоимость одного километра пробега КамАЗ-65115 составляет 4,8 руб., а содержание полноприводной машины почти равной грузоподъемности обходится на 26% дороже.

Теперь перейдем к следующему кварталу. Опираясь на табличные данные, проведем небольшой анализ. Стоимость 1 км пробега автомобилей без учета зарплаты водителя составляет:

КамАЗ-65115 – 6,96 руб./км;

КамАЗ-65111 – 6,79 руб./км.

Открыть таблицу в формате PDF (190 кбайт) Доля расходов, приходящихся на топливо, составляет 68,4% для КамАЗ-65111 и 65,8% для КамАЗ-65115; по сравнению с предшествующим периодом она несколько уменьшилась. Это говорит о том, что летом средняя длина ездки с грузом также сократилась. Доля расходов на запасные части у обоих самосвалов увеличилась более чем в два раза: 24,8% у КамАЗ-65111 и 26,7% у КамАЗ-65115. Это говорит о возросшей интенсивности эксплуатации машин. Средняя длина ездки самосвалов с грузом за отчетный период у КамАЗ-6511 составила 28,3 км, а у КамАЗ-65115 – 29,5 км.

Стоимость 1 км пробега за отчетный период у полноприводного самосвала оказалась даже несколько меньше (на 2,4%), чем у обычного. Тут можно сказать только одно: для более достоверной оценки этого показателя необходим достаточно больший промежуток времени, скажем, один год, и далеко не один автомобиль каждой модели. А с другой стороны, количество груза, перевезенного КамАЗ-65115 за отчетный период, существенно больше, чем полноприводным КамАЗ-65111, т. е. простой на ремонте полноприводного самосвала существенно больше, чем обычного.

В заключение добавим, что отдел испытаний продолжает наблюдение за работой этих автомобилей, и по истечении очередных трех месяцев мы расскажем об этом снова.

Установление норм затрат на то и ремонт автомобилей Текст научной статьи по специальности «Экономика и бизнес»

Разработаны методические основы формирования норм затрат на техническое обслуживание и текущий ремонт автомобилей на основе использования методов регрессионного анализа. Предлагается нормы затрат на запасные части и материалы устанавливать в зависимости от грузоподъемности автомобиля и его срока службы.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Малова И. В.

DETERMINATION OF CAR MAINTENANCE AND REPAIR COST STANDARDS

The methodical foundations of determining car maintenance and repair cost standards based on usage of autoregressive method have been developed. Cost standards for spare parts and materials are offered to be determined according to a car capacity and its service life.

Текст научной работы на тему «Установление норм затрат на то и ремонт автомобилей»

МАЛОВА И.В., соискатель,

Харьковский национальный автомобильно-дорожный университет

УСТАНОВЛЕНИЕ НОРМ ЗАТРАТ НА ТО И РЕМОНТ АВТОМОБИЛЕЙ

Аннотация. Разработаны методические основы формирования норм затрат на техническое обслуживание и текущий ремонт автомобилей на основе использования методов регрессионного анализа. Предлагается нормы затрат на запасные части и материалы устанавливать в зависимости от грузоподъемности автомобиля и его срока службы.

Ключевые слова: техническое обслуживание и текущий ремонт автомобилей, нормы затрат на 1000 км пробега, грузоподъемность автомобиля, срок службы автомобиля.

MALOVA I., Competitor,

Kharkiv National Automobile and Highway University

DETERMINATION OF CAR MAINTENANCE AND REPAIR COST STANDARDS

Abstract. The methodical foundations of determining car maintenance and repair cost standards based on usage of autoregressive method have been developed. Cost standards for spare parts and materials are offered to be determined according to a car capacity and its service life.

Key words: the technical maintenance and operating repair of the cars, rates of the ex-penseses on 1000 km run, cargo-carrying capacity of the car, lifetime of the car.

Постановка проблемы. Одной из важнейших задач эксплуатации автомобильного транспорта является дальнейшее совершенствование организации технического обслуживания (ТО) и текущего ремонта (ТР) автомобилей с целью повышения их работоспособности и вместе с тем снижения затрат. Определяющим фактором формирования затрат являются соответствующие нормы, от качества и адекватности которых зависит точность установленной суммы затрат, возможность выполнения планового их уровня и т.д. Поэтому особую актуальность приобретает установление норм затрат на проведение ТО и ТР автомобилей.

Анализ последних исследований и публикаций. В настоящее время нормы затрат на ТО и ТР автомобилей установлены по маркам и моделям автомобилей на 1000 км пробега отдельно по видам обслуживания (ЕО, ТО-1, ТО-2, ТР) и в целом [4]. Следует отметить, что нормы, установленные таким способом, не всегда отвечают современным условиям производства, не учитывают всех факторов, влияющих на их величину.

В современной литературе 2 и практической деятельности имеются различные подходы к решению задачи по разработке норм затрат на материалы, запасные части, расходуемые на ТО и ТР автомобилей. Так, например, Министерством транспорта Российской Федерации утверждена и принята к использованию отраслевая методика, разработанная Центроргтрудавтотрансом [8], согласно которой установлены нормы расхода запасных частей и ремонтноэксплуатационных материалов в натуральном выражении на 1000 км пробега по видам технического воздействия (ЕО, ТО-1, ТО-2, ТР). В основу их расчета положены: действующие нормативы трудоемкости на ТО и ремонт, предусмотренные «Положением о техническом обслуживании и ремонте подвижного состава»; действующие отраслевые нормы затрат на запасные части и ремонтно-эксплуатационные материалы для автомобилей; данные о фактических затратах на ТО и ТР автомобилей.

При расчете норм расхода запасных частей и агрегатов они сгруппированы в следующие системы:

I. ДВС - масляный насос, масляный радиатор, бензонасос, карбюратор, топливный насос высокого давления, топливные фильтры, масляный фильтр грубой очистки, указатель давления масла, глушитель, водяной насос, указатель температуры охлаждающей жидкости, радиатор, вентилятор, термостат, патрубки водяные;

II. КПП - ведомый и нажимной диски, подшипник включения сцепления, крышка коробки передач с механизмом переключения, передний фрикцион, двойной фрикцион, реактор в сборе, центробежный регулятор, микропереключатель, большой и малый масляные насосы, клапан переферийный в сборе, редукционный клапан, главный золотник;

III. Передний мост и рулевое управление - поперечная и продольная рулевые тяги, насос гидроусилителя, клапан управления,

ступица передняя, подшипники поворотного кулака (внутренний и наружный);

IV. Задний мост - редуктор заднего моста, колесный редуктор;

V. Карданная передача - промежуточная опора с подшипником в сборе.

При этом автотранспортным предприятиям разрешается корректировать установленные нормы в зависимости от специфических условий. Например, для автомобилей, имеющих пробег с начала эксплуатации менее 50 % от нормы пробега до первого капитального ремонта, нормы расхода на текущий ремонт допускается снижать на 50 %. Следовательно, данный подход недостаточно полно учитывает различные факторы, влияющие на соответствующие нормы.

Современным подходом является подход, при котором нормы (расчетные) расхода запасных частей и материалов по маркам подвижного состава установлены в процентах от рыночной стоимости нового автомобиля. Однако следует отметить, что рыночная стоимость автомобиля также не учитывает всех факторов, влияющих на фактические затраты труда; такой метод является достаточно укрупненным.

Анализ существующих подходов к установлению норм затрат на ТО и ТР автомобилей на 1000 км пробега позволяет сделать вывод о необходимости их совершенствования.

Цель статьи - разработать методические основы установления норм затрат на ТО и ТР автомобилей на 1000 км пробега.

Изложение основного материала исследования. При решении поставленной задачи предлагается рассмотреть факторы, влияющие на формирование затрат на ТО и ТР автомобилей на 1000 км пробега, с помощью регрессионного анализа построить модель норм затрат.

Для обоснования факторов, влияющих на формирование затрат на ТО и ТР автомобилей, необходимо рассмотреть систему ТО и ТР и ее взаимосвязь с остальными системами. Выделим три основные группы факторов, влияющих на затраты на материалы, запасные части (рисунок).

Характеристики автомобиля оцениваются показателями: грузоподъемность ^), срок службы автомобиля (Тсл) и пробег с начала эксплуатации (£н.э); условия работы автомобилей: время в наряде автомобиля (Тн); уровень организации процесса ТО и ТР автомобилей: профессионализм работников, самостоятельность.

Условия работы автомобилей

Процесс ТО и ТР автомобилей

1 Уровень организации процесса

Схема формирования затрат на ТО и ТР автомобилей

на 1 км пробега

Для установления норм затрат на ТО и ТР автомобилей на 1 км пробега предлагается использовать статистический метод.

Фактические затраты на ТО и ТР автомобилей на 1 км пробега определяем по формуле

где С1 км - затраты на ТО и ТР автомобилей на 1 км пробега, грн/км; С - общие затраты на проведение ТО и ТР автомобилей, грн;

Lобщ - общий пробег автомобилей, км.

Модель, связывающая между собой показатель норм затрат на 1 км пробега и формирующие его факторы, может быть представлена в виде

где xi - факторы-аргументы;

a0 - свободный член уравнения регрессии;

ai - коэффициент регрессии при і-м факторе-аргументе.

Для получения данной модели использовались данные по автомобилям-самосвалам ОАО «Крюковский вагоностроительный завод».

Статистические характеристики изучаемых показателей представлены в табл. 1.

В результате расчетов методом множественного корреляционного анализа было получено уравнение норм затрат на ТО и ТР на 1 км пробега по автомобилям-самосвалам

Статистические характеристики изучаемых показателей по автомобилям-самосвалам

Показатели Ус- ловн. обо- зна- чения Ед. изм. Статистические характеристики

Значения Средне-квадратическое отклонение Коэффициент вариации, %

мини- маль- ное макси- маль- ное сред- нее

Г одовые затраты на запасные части на 1000 км пробега, грн С С 1км грн 30,64 2000,96 644,45 513,6 79,7

Г рузоподъем-ность ч т 3,55 15,7 10,2 4,1 39,6

Годовые авто-мобиле-часы работы автомобиля АЧр ч 6 4865 1963,6 916,7 46,7

Пробег с начала эксплуатации ^н.э тыс. км 48,4 628,4 211,2 147,6 69,9

Срок службы автомобиля Т ^ сл лет 3 22 15,6 7,7 49,6

На основе полученной зависимости рассчитаны нормы затрат на ТО и ТР по автомобилям-самосвалам (табл. 2).

Выводы. Разработаны методические основы формирования норм затрат на ТО и ТР автомобилей на основе использования регрессионного анализа. Предложено установление норм в зависимости от грузоподъемности автомобиля и его срока службы.

1. Ухарский В.Б. Техническое обслуживание и ремонт автобусов. Управление качеством и эффективность / В.Б. Ухарский. - М. : Транспорт, 1986. -207 с.

2. Батурин В.Е. Техническое обслуживание автомобилей и двигателей / В.Е. Батурин, А.И. Захарцев. - Симферополь : Таврия, 1997.- 672 с.

3. Левковец П.Р. Качество ремонта и технического обслуживания автомобилей в АТП / П.Р. Левковец, В.Н. Городиский, П.Я. Калита. - К. : Техника, 1990. - 93 с.

Нормы затрат на 1000 км пробега

Марка Грузоподъемность, т Нормы затрат на 1000 км пробега в зависимости от срока службы автомобилей, усл.ед.

3 4 5 14 18 20 21 22

КамАЗ-55111 11 34,25 38,08 41,92 76,44 91,78 99,45 103,29 107,12

КамАЗ-65115 15,1 42,59 46,42 50,26 84,78 100,12 107,79 111,62 115,46

КрАЗ-65055 15,7 43,81 47,64 51,48 86,00 101,34 109,01 112,84 116,68

КрАЗ-6510 13,5 39,33 43,17 47,00 81,52 96,86 104,53 108,37 112,21

ЗиЛ-431412 5,5 23,07 26,90 30,74 65,26 80,60 88,27 92,10 95,94

ЗиЛ-495710 5 22,05 25,89 29,72 64,24 79,58 87,25 91,09 94,92

ЗиЛ-432021 5,7 23,47 27,31 31,14 65,66 81,00 88,68 92,51 96,35

ГАЗ-САЗ-53Б 3,55 19,10 22,94 26,77 61,29 76,63 84,30 88,14 91,97

Економіка транспортного комплексу, вип. 17, 2011

4. Автомобиль на предприятии: от приобретения до ликвидации / под ред. Я. Кавторева. - 11-е изд., перераб. и доп. - Харьков : Фактор, 2009. -528 с.

5. Иванов В.В. Автомобильный менеджмент / В.В. Иванов, П.В. Богаченко. - М. : ИНФРА-М, 2009. - 430 с.

6. Раздорожный А. А. Экономика отрасли / А. А. Раздорожный. - М. : РИОР, 2009. - 316 с.

7. Хмельницкий А.Д. Экономика и управление на грузовом автомобильном транспорте : учебн. пособ. для студ. высш. учеб. заведений / А.Д. Хмельницкий. - М. : Издательский центр «Академия», 2006. - 256 с.

1. Нормы времени на техническое обслуживание и ремонт автомобилей и автобусов рекомендуется для применения на автотранспортных предприятиях с различной формой собственности.

Нормы времени предназначены для нормирования труда и установления нормированных заданий слесарям по техническому обслуживанию и ремонту автомобилей и автобусов, слесарям по топливной аппаратуре, аккумуляторщикам, медникам, жестянщикам, кузнецам ручной ковки, ремонтировщикам резиновых изделий, обойщикам, малярам, мойщикам при сдельной оплате труда.

2. В сборник включены нормы времени на техническое обслуживание и ремонт:

легковых автомобилей марок Москвич-2141; УАЗ-31512; ГАЗ-31029; ГАЗ-3110 с двигателем ЗМЗ-406;

грузовых автомобилей с карбюраторным двигателем марок ГАЗ-33021 (Газель); ГАЗ-3307; ЗиЛ-45021; ЗиЛ-130-76;

грузовых автомобилей с дизельным двигателем марок ГАЗ-3309; ЗиЛ-5301 АО; ЗиЛ-4331; МАЗ; КамАЗ;

автобусов с карбюраторным двигателем марок ГАЗ-322132 (Газель); ПАЗ; ЛиАЗ;

автобусов с дизельным двигателем марок ЛиАЗ-5256 АКА "Россиянин" 5225 и 6226, Мерседес-Бенц 0305, 0305G, 0307, 0325 (тюрк), Икарус 415 и 435.

3. В основу разработки норм времени положены:

отраслевые нормативные материалы по труду;

данные фотохронометражных наблюдений;

данные результатов анализа организации труда и технологии производства.

4. Нормы времени выражены в человеко-часах и даны на единицу объема работы, подлежащей выполнению одним исполнителем.

Нормы времени на техническое обслуживание, монтажно-демонтажные и слесарные работы по ремонту автомобилей рассчитаны по формуле:

На основании анализа одноименных затрат и баланса рабочего времени установлено, что процент надбавок к оперативному времени по категориям затрат составит (таблица I).

Нормами времени учтено время, затрачиваемое рабочими на подготовку рабочего места, получение материалов, инструмента и приспособлений с подноской их к месту работы и сдачей после окончания работы, на заправку и заточку инструмента в процессе работы, обслуживание приспособлений и оборудования, получение заданий и оформление нарядов, а также перемещение материалов, деталей и оборудования на расстояние до 30 м (с учетом одной физкультурной паузы).

4. Наименование профессий рабочих и разряды работ в настоящем сборнике указаны в соответствии с "Единым тарифно-квалификационным справочником работ и профессий рабочих (выпуск 1, раздел "Профессии рабочих, общие для всех отраслей народного хозяйства", утвержденный Постановлением Государственного комитета СССР по труду и социальным вопросам и секретариата ВЦСПС от 31.01.85 N 31/3/30; выпуск 2, разделы "Кузнечно-прессовые и термические работы", "Механическая обработка металла и других материалов", "Металлопокрытие и окраска", "Слесарные и слесарно-сборочные работы", утвержденные Постановлением Государственного комитета СССР по труду и социальным вопросам и ВЦСПС от 16.01.85 N 17/2-54; выпуск 3, утвержденный Постановлением Государственного комитета СССР по труду и социальным вопросам и ВЦСПС от 4 июля 1985 г. N 218/14-78).

При внесении поправок в Единый тарифно-квалификационный справочник наименований профессий разряды работ, указанные в данном сборнике, должны соответственно изменяться.

5. Выполнение работы рабочими не тех разрядов (квалификации), которые указаны в тарифно-квалификационном справочнике, не может служить основанием для каких-либо изменений норм.

6. Нормы времени, указанные в таблицах сборника, установлены для наиболее распространенных условий выполнения работ, характерных для большинства автотранспортных предприятий.

7. Характеристика содержания выполняемых работ.

Снять и установить (заменить) - выполнить необходимые технологические операции на автомобиле, обеспечивающие правила техники безопасности, свободный доступ к снятию, снять агрегат, узел, деталь и прибор, очистить, промыть, обдуть сжатым воздухом наружную поверхность, установить отремонтированный или новый агрегат, узел, деталь или прибор, выполнить необходимые технологические операции в обратной последовательности.

Разобрать, собрать - выполнить технологические операции по разработке узла, агрегата или прибора на детали, очистить, промыть обдуть сжатым воздухом, разбраковать детали, укомплектовать деталями, произвести сборку узла, агрегата или прибора.

Отрегулировать (испытать) - установить на стенд агрегат, узел или прибор, произвести регулировку или испытание согласно технологическим требованиям, снять со стенда.

8. В нормативной части сборника профессия "слесарь по ремонту автомобилей" именуется сокращенно "слесарь".

НА ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ ЛЕГКОВЫХ, ГРУЗОВЫХ АВТОМОБИЛЕЙ

1. ЛЕГКОВЫЕ АВТОМОБИЛИ

2. ГРУЗОВЫЕ АВТОМОБИЛИ С КАРБЮРАТОРНЫМ ДВИГАТЕЛЕМ

3. ГРУЗОВЫЕ АВТОМОБИЛИ С ДИЗЕЛЬНЫМ ДВИГАТЕЛЕМ

4. АВТОБУСЫ С КАРБЮРАТОРНЫМ ДВИГАТЕЛЕМ

5. АВТОБУСЫ С ДИЗЕЛЬНЫМ ДВИГАТЕЛЕМ

НА РЕМОНТ ЛЕГКОВЫХ АВТОМОБИЛЕЙ

Примечание: В числителе - разряд работы и нормы времени на снятие. В знаменателе - разряд и нормы времени на установку.

Раздел II. ЦЕХОВЫЕ РАБОТЫ

Глава 1. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ АГРЕГАТОВ И УЗЛОВ

Глава 2. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ЭЛЕКТРООБОРУДОВАНИЯ

Глава 3. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ПРИБОРОВ

Глава 4. СТАНОЧНЫЕ РАБОТЫ

Глава 5. МЕДНИЦКИЕ РАБОТЫ

Глава 6. ЖЕСТЯНИЦКИЕ РАБОТЫ

Глава 7. КУЗНЕЧНО-РЕССОРНЫЕ РАБОТЫ

Глава 8. АРМАТУРНО-СЛЕСАРНЫЕ РАБОТЫ

Глава 9. ШИНОМОНТАЖНЫЕ РАБОТЫ

Глава 10. ОБОЙНЫЕ РАБОТЫ

Глава 11. МАЛЯРНЫЕ РАБОТЫ

ПРИМЕРНАЯ РАСЧЕТНАЯ ПЛОЩАДЬ ОТДЕЛЬНЫХ УЗЛОВ КУЗОВА

НА РЕМОНТ ГРУЗОВЫХ АВТОМОБИЛЕЙ С КАРБЮРАТОРНЫМ

И ДИЗЕЛЬНЫМ ДВИГАТЕЛЯМИ

НА РЕМОНТ ГРУЗОВЫХ АВТОМОБИЛЕЙ С КАРБЮРАТОРНЫМ ДВИГАТЕЛЕМ

Примечание: В числителе - разряд работы и нормы времени на снятие. В знаменателе - разряд и нормы времени на установку.

Раздел II. ЦЕХОВЫЕ РАБОТЫ

Глава I. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ АГРЕГАТОВ

Глава 2. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ЭЛЕКТРООБОРУДОВАНИЯ

Глава 3. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ПРИБОРОВ

Глава 4. СТАНОЧНЫЕ РАБОТЫ

Глава 5. МЕДНИЦКИЕ РАБОТЫ

Глава 6. ЖЕСТЯНИЦКИЕ РАБОТЫ

Глава 7. КУЗНЕЧНО-РЕССОРНЫЕ РАБОТЫ

Глава 8. АРМАТУРНО-СЛЕСАРНЫЕ РАБОТЫ

Глава 9. ШИНОМОНТАЖНЫЕ РАБОТЫ

Глава 10. ОБОЙНЫЕ РАБОТЫ

Глава 11. СТОЛЯРНО-КУЗОВНЫЕ РАБОТЫ

Глава 12. МАЛЯРНЫЕ РАБОТЫ

НА РЕМОНТ ГРУЗОВЫХ АВТОМОБИЛЕЙ С ДИЗЕЛЬНЫМ ДВИГАТЕЛЕМ

Примечание: В числителе - разряд работы и нормы времени на снятие. В знаменателе - разряд работы и нормы времени на установку.

Раздел II. ЦЕХОВЫЕ РАБОТЫ

Глава 1. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ АГРЕГАТОВ

Глава 2. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ЭЛЕКТРООБОРУДОВАНИЯ

Глава 3. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ПРИБОРОВ

Глава 4. СТАНОЧНЫЕ РАБОТЫ

Глава 5. МЕДНИЦКИЕ РАБОТЫ

Глава 6. ЖЕСТЯНИЦКИЕ РАБОТЫ

Глава 7. КУЗНЕЧНО-РЕССОРНЫЕ РАБОТЫ

Глава 8. АРМАТУРНО-СЛЕСАРНЫЕ РАБОТЫ

Глава 9. ШИНОМОНТАЖНЫЕ РАБОТЫ

Глава 10. ОБОЙНЫЕ РАБОТЫ

Глава 11. СТОЛЯРНО-КУЗОВНЫЕ РАБОТЫ

Глава 12. МАЛЯРНЫЕ РАБОТЫ

НА РЕМОНТ АВТОБУСОВ С КАРБЮРАТОРНЫМ И ДИЗЕЛЬНЫМ ДВИГАТЕЛЯМИ

НА РЕМОНТ АВТОБУСОВ С КАРБЮРАТОРНЫМ ДВИГАТЕЛЕМ

Примечание: В числителе - разряд работы и нормы времени на снятие. В знаменателе - разряд и нормы времени на установку.

Раздел II. ЦЕХОВЫЕ РАБОТЫ

Глава 1. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ АГРЕГАТОВ

Глава 2. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ЭЛЕКТРООБОРУДОВАНИЯ

Глава 3. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ПРИБОРОВ

Глава 4. СТАНОЧНЫЕ РАБОТЫ

Глава 5. МЕДНИЦКИЕ РАБОТЫ

Глава 6. КУЗНЕЧНО-РЕССОРНЫЕ РАБОТЫ

Глава 7. ЖЕСТЯНИЦКИЕ РАБОТЫ

Глава 8. РЕМОНТ КУЗОВА

Замена отдельных наружных панелей кузова

Содержание работы. Срубить места электроконтактной сварки, снять панель, установить новую или отремонтированную панель по месту, просверлить отверстия и завернуть технологические винты, приварить панель и зачистить места сварки или просверлить отверстия; установить и расклепать заклепки, загнуть кромки панели.

Замена внутренней обивки салона кузова

Содержание работы. Снять шнуры штапиков, отвернуть винты, снять штапики и панель.

Установить панель, штапики, просверлить отверстия и завернуть винты.

Замена молдингов и габаритных профилей кузова

Содержание работы. Вынуть вкладыши, отвернуть винты, снять законцовки, пластины концевые, молдинг или габаритный профиль с прокладкой, установить габаритный профиль с прокладкой или молдинг, пластины концевые, законцовки, завернуть винты, вставить вкладыши.

Глава 9. АРМАТУРНО-СЛЕСАРНЫЕ РАБОТЫ

Глава 10. ШИНОМОНТАЖНЫЕ РАБОТЫ

Глава 11. ОБОЙНЫЕ РАБОТЫ

Глава 12. МАЛЯРНЫЕ РАБОТЫ

НА РЕМОНТ АВТОБУСОВ С ДИЗЕЛЬНЫМ ДВИГАТЕЛЕМ

Примечание: В числителе - разряд работы и нормы времени. В знаменателе - разряд разряд работы и нормы времени на установку.

Раздел II. ЦЕХОВЫЕ РАБОТЫ

Глава 1. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ АГРЕГАТОВ

Глава 2. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ЭЛЕКТРООБОРУДОВАНИЯ

Глава 3. СЛЕСАРНЫЕ РАБОТЫ ПО РЕМОНТУ ПРИБОРОВ

Глава 4. СТАНОЧНЫЕ РАБОТЫ

Глава 5. МЕДНИЦКИЕ РАБОТЫ

Глава 6. КУЗНЕЧНО-РЕССОРНЫЕ РАБОТЫ

Глава 7. ЖЕСТЯНИЦКИЕ РАБОТЫ

Глава 8. РЕМОНТ КУЗОВА

Замена внутренней обивки салона кузова

Содержание работы. Снять шнуры штапиков, отвернуть винты, снять штапики и панель. Установить панель, штапики, просверлить отверстия и завернуть винты.

Замена габаритных профилей кузова

Содержание работы. Вынуть вкладыши, отвернуть винты, снять законцовки, пластины концевые, молдинг или габаритный профиль с прокладкой, установить габаритный профиль с прокладкой или молдинг, пластины концевые, законцовки, завернуть винты, вставить вкладыши.

Читайте также: