Возврат гранта бюджетным учреждением проводки

Если грант получен деньгами, автономное учреждение делает в учете следующие записи:

Дт 0 205 52 561 Кт 0 401 40 152 (0 401 40 162) – начислены ожидаемые доходы по гранту (согласно заключенному соглашению);

Дт 0 201 11 510 Кт 0 205 52 661 (0 205 62 661), Дт забалансового счета 17 – средства гранта поступили на соответствующий лицевой счет учреждения в казначействе;

Дт 0 401 40 152 (0 401 40 162) Кт 0 401 10 152 (0 401 10 162) – средства гранта признаны доходами текущего года (согласно информации о выполнении условий предоставления гранта).

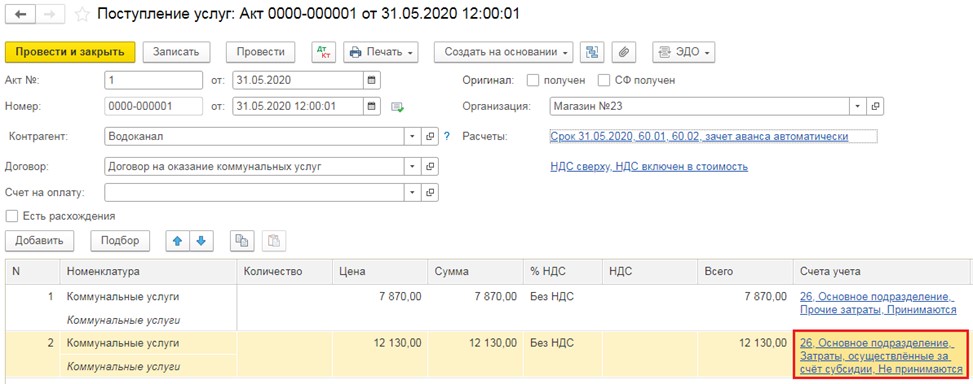

24 апреля текущего года вышло Постановление Правительства, согласно которому предприятиям малого и среднего бизнеса, работающих в отраслях, пострадавших от пандемии, будут выплачены субсидии. Рассмотрим, как отразить безвозмездные гранты из федерального бюджета в программе 1С (на примере нескольких систем налогообложения).

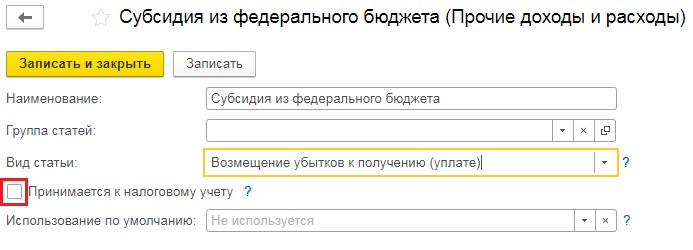

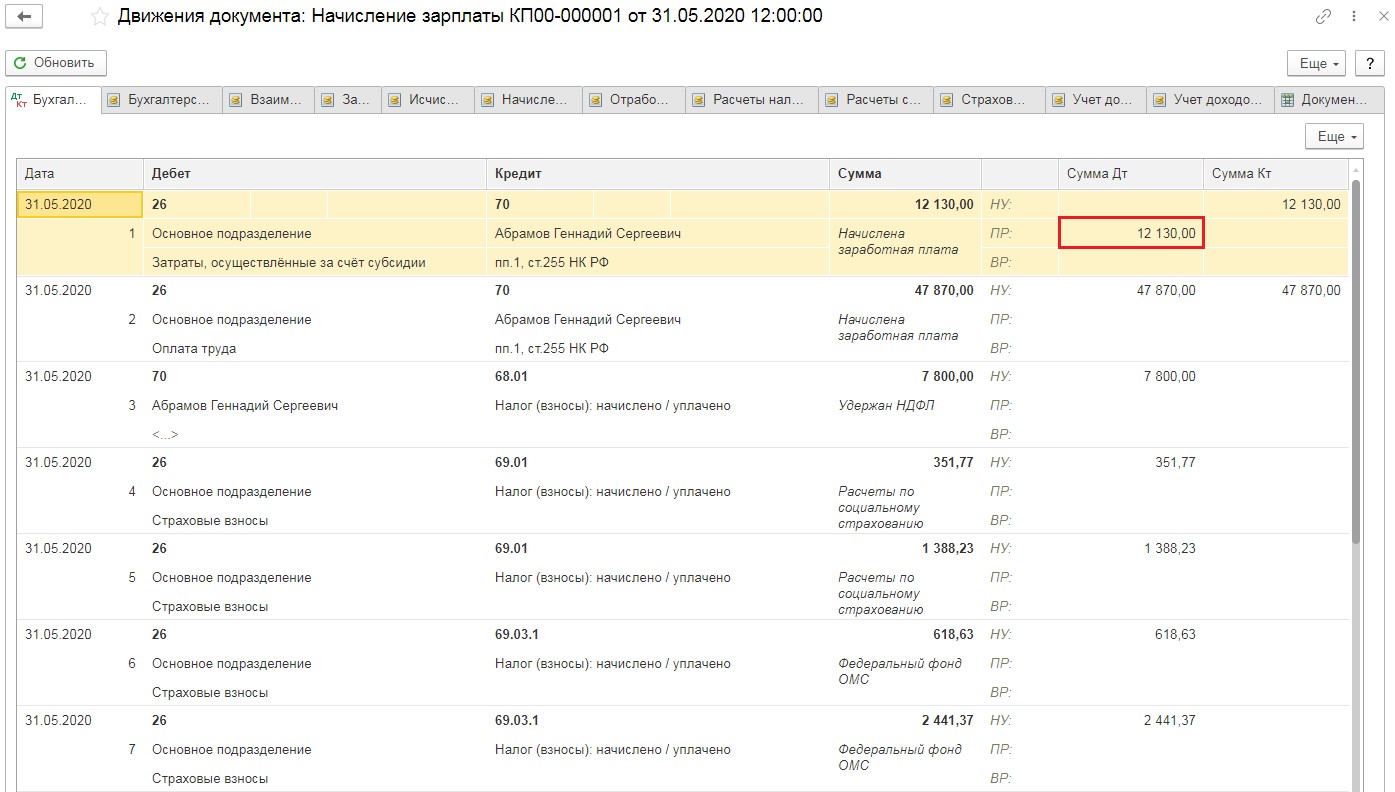

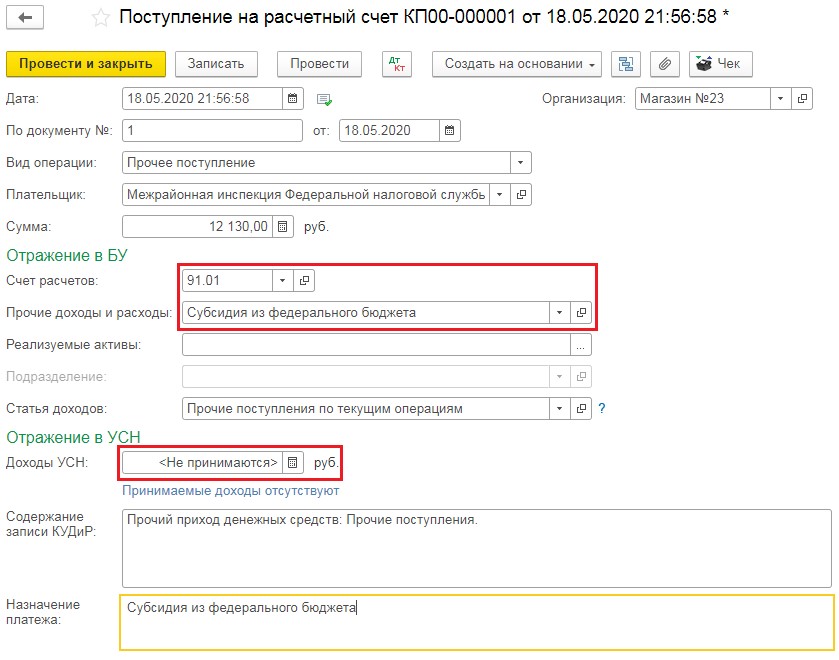

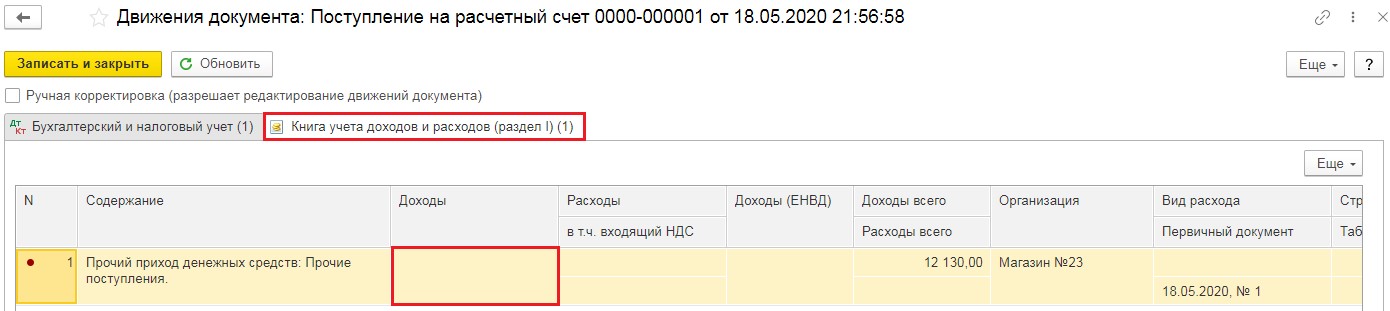

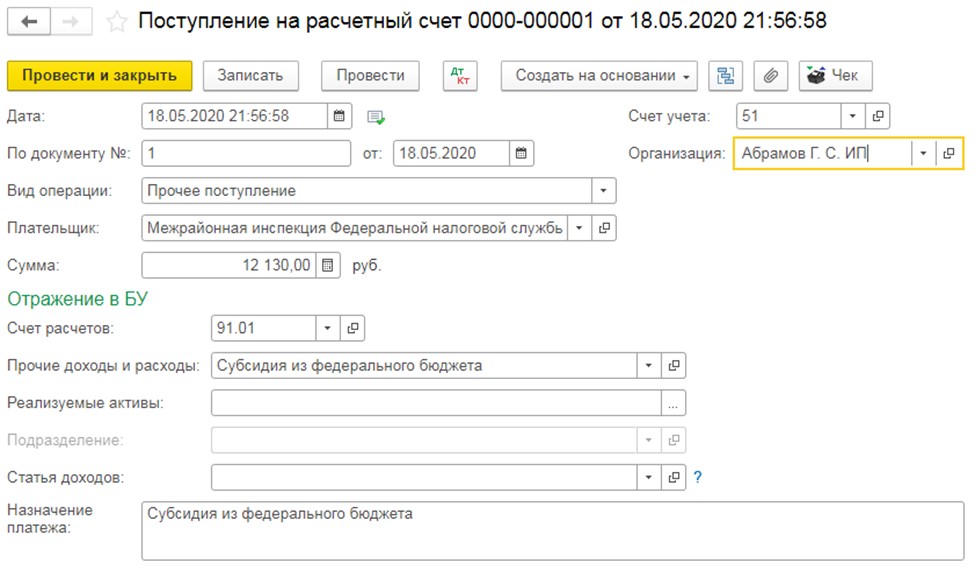

Каким образом указать получение субсидии предприятию и ИП на ОСНО?

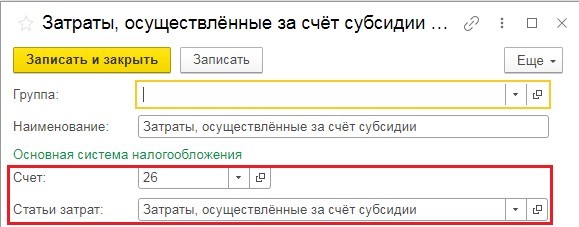

В соответствии с Положением по бух. учету 13/2000 бюджетные деньги, выделенные в установленном порядке на финансирование расходов, понесенных фирмой в прошлые отчетные периоды, относятся на увеличение финансового результата организации.

Тогда для счета 91.01 понадобится создать такую статью расходов, которая причисляла бы субсидию к прочему доходу в бух. учете и не показывала ее в налоговом.

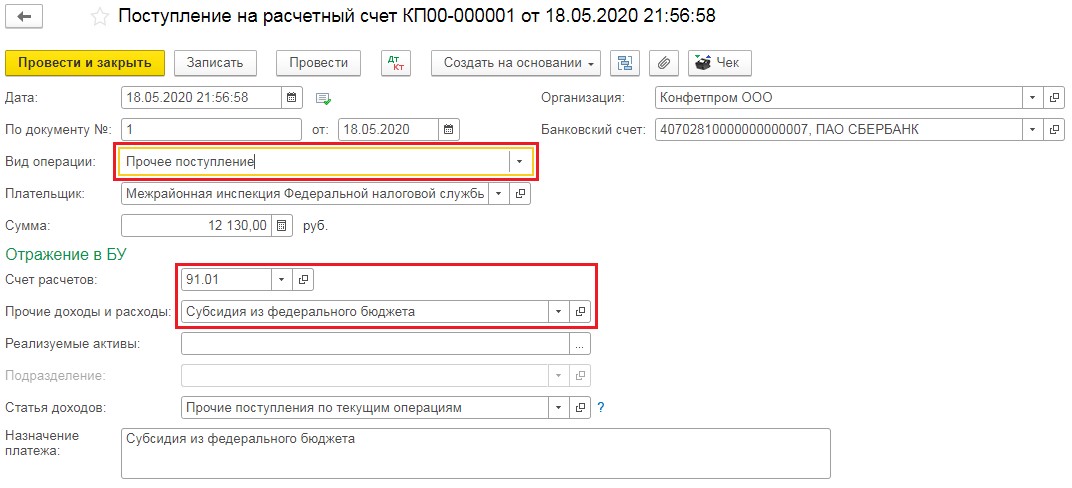

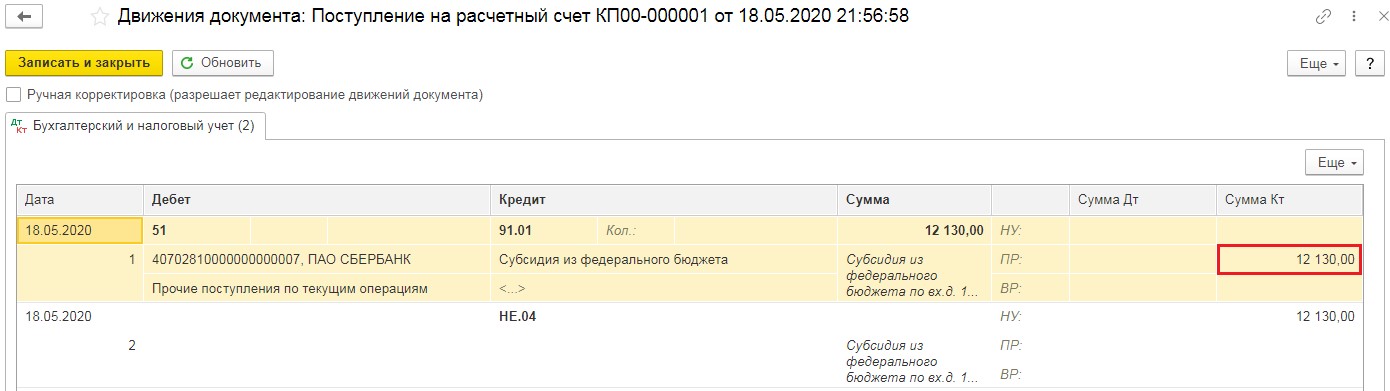

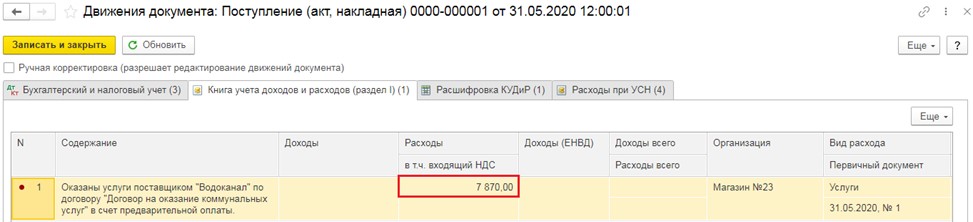

Проведённый документ сделает такие проводки:

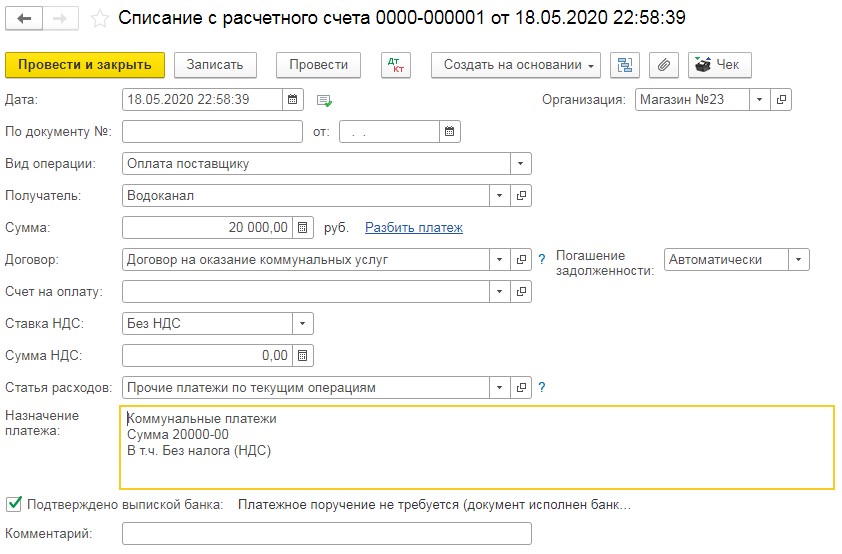

Полученные деньги можно потратить на затраты, связанные с выплатой зарплаты или другие срочные нужды. К примеру, оплатить долги за коммунальные платежи, аренду и другие важные статьи расходов.

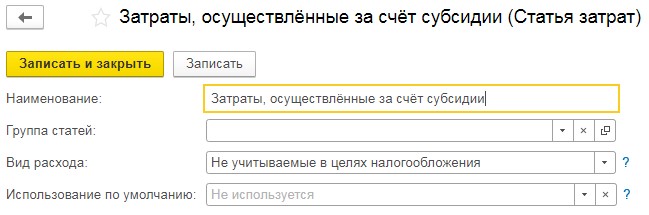

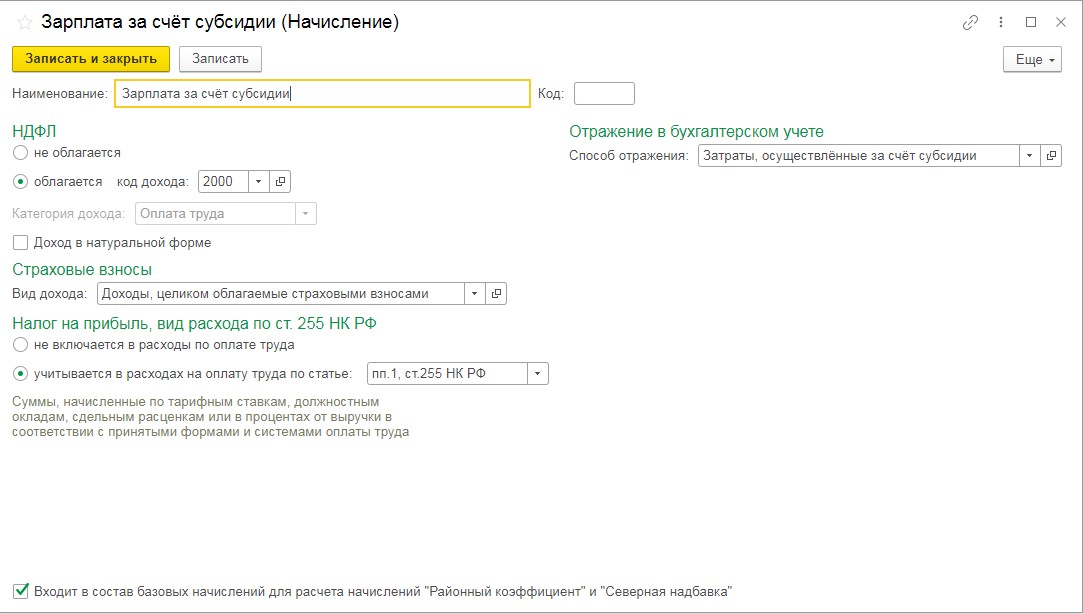

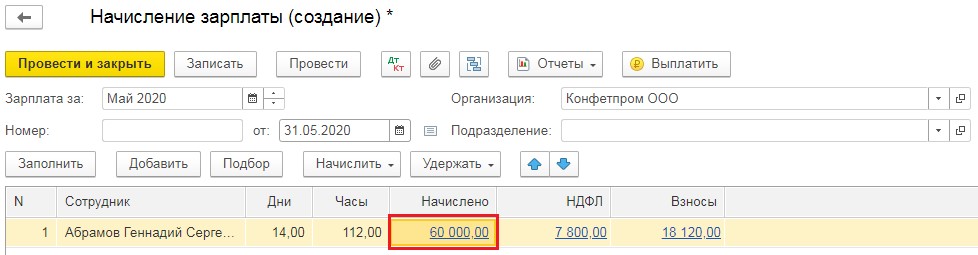

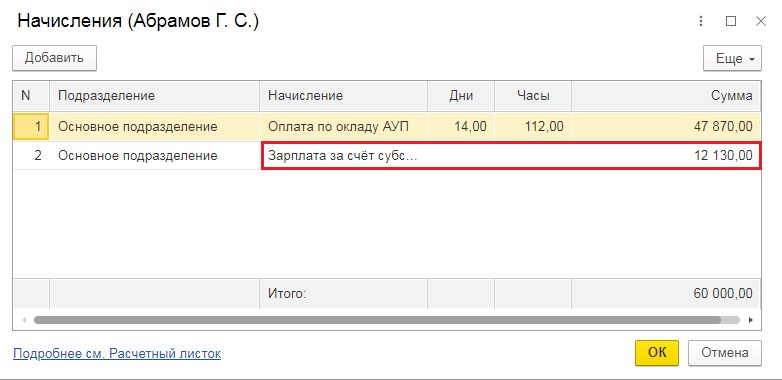

Далее нужно откорректировать отражение оформленным до этого начислением, разделив сумму на полученные от государства деньги и обычные затраты предприятия на выплату зарплаты.

При осуществлении начисления сумма потраченных федеральных средств будет указана в бух. учете и не поспособствует росту прибыли, облагаемой налогами.

Как указать получение субсидии предприятию либо ИП на УСН?

Субсидия, как до этого уже было указано, должны отражаться в бух. учете в качестве прочего дохода (ПБУ 13/2000). В налоговом учете при использовании упрощенки субсидия считается доходом, который не учитывается для целей исчисления налога при применении УСН. Это указано в налоговом законодательстве РФ (в статьях 346.15 и 251).

Далее укажем полученные от поставщика услуг акты выполненных работ.

Заполним документ информацией из акта. В табличной части поделим вносимые услуги на две строки. Первая отображает затраты предприятия, а вторая - расходы, погашаемые безвозмездной выплатой от государства.

Расходы, которые вы гасите субсидией, точно так же, как и на ОСНО относятся к затратам из бух. учета и не указываются в налоговом.

Как указать получение субсидии тем, кто использует ЕНВД или ПСН?

На данных системах налогообложения подсчет налога не зависит от величины дохода либо от чистой прибыли. Поэтому при указании поступления субсидии или при трате полученных денег записи создаются исключительно в регистрах бух. учета.

![]()

Содержание

- Порядок документооборота при получении гранта

- Бухгалтерский учет грантов в коммерческих организациях

- Пример учетных операций в коммерческой организации

- Общие понятия налогообложения грантов

- Налогообложение физических лиц

- Особенность учета поступлений у организаций на УСН

- Учет грантов плательщиками ЕСХН

- Бухгалтерский учет грантов в бюджетных организациях

- Пример учета поступления гранта в учреждении

- Разница в учете грантов в бюджете, НКО и коммерческой структуре

- Рубрика "Вопросы и ответы"

Гранты представляют собой средства целевого назначения, направляемые организациям или физическим лицам. Средства предназначены для реализации программ изысканиям и исследованиям в областях науки, социологии, здравоохранения, спорта и других областей. Выдача грантов осуществляется в рамках условий, устанавливаемых грантодателями с обязательной отчетностью по выполненной работе. В статье расскажем про учет гранта при разных налоговых режимах, дадим примеры проводок.

Порядок документооборота при получении гранта

Выдачу грантов осуществляет Правительство, Президент РФ, частные фонды, включая организации иностранного происхождения. Требования по предоставлению грантов определяются источником финансирования. Гранты, выдаваемые государственными органами, направлены на поддержку молодых ученых, развитие науки, исследований и учреждений.

Выдача грантов осуществляется преимущественно на конкурсной основе. На субсидию оформляется договор – основной документ, регулирующий порядок реализации проекта. В документе указываются:

- Реквизиты и адреса сторон.

- Предмет договора, права и обязанности сторон.

- Порядок представления средств.

- Подробное описание задания и научных задач.

- План проводимых этапов работ.

- Смета, рассчитанная на каждый этап.

В приложении к документу представляют договоры с лицами, осуществляющими практическую реализацию проекта.

Бухгалтерский учет грантов в коммерческих организациях

- Ведение раздельного учета целевого финансирования и расходования от других средств учреждения или организации.

- Соблюдение безвозвратной природы гранта.

- Использование средств строго на цели, обозначенные договором.

Первичная документация, подтверждающая расходование целевых средств, находится в распоряжении предприятия. Грантодателю предоставляются копии. Если часть проекта осуществляется по распоряжению и от имени донора с указанием его реквизитов, стороны определяют место хранения оригиналов документов первичного учета.

Пример учетных операций в коммерческой организации

- Учтено поступление средств гранта: Дт 51 Кт 86 на сумму 125 000 рублей;

- Отражено признание сумм в качестве доходов будущих периодов: Дт 86 т 98 на сумму 125 000 рублей;

- Произведены расходы, осуществленные для исполнения проекта: Дт 91/2 Кт 60 на сумму 28 000 рублей;

- По мере произведения расходов суммы учтены в прочих доходах: Дт 98 Кт 91/1 на сумму 28 000 рублей.

Суммы доходов полученных грантов списываются в периоде фактического признания расходов.

Общие понятия налогообложения грантов

Целевое финансирование в виде грантов не является объектом налогообложения и не включается в облагаемую прибылью или единым налогом базу (пп. 14 п. 1 ст. 251 НК РФ). Расходы, осуществляемые за счет средств полученного гранта, не учитываются в затратах, уменьшающих налогооблагаемую базу. В статье приводится точное понятие гранта, его назначения и организаций, предоставляющих целевые средства. Условия признания целевого поступления грантом указаны в таблице.

| Признак | Подробное описание |

| Характеристика гранта | Передача средств производится безвозмездно и без возврата |

| Ограниченный перечень грантодателей | Физические лица, некоммерческие организации и иностранные компании согласно перечня Правительства |

| Виды исследовательских направлений | Образование, искусство, культура и другие, приведенные в пп. 14 п. 1 ст. 251 НК РФ |

Из положений следует, что средства, предоставляемые коммерческими организациями, фондами или направленные на иные, не поименованные в перечне статьи, не могут признаваться грантами в целях налогообложения. Целевые поступления, не соответствующие условиям или не учитываемые отдельно, включаются в состав доходов предприятий.

Налогообложение физических лиц

В рамках проекта могут заключаться отдельные договоры с лицами, непосредственно исполняющими проект. В рамках программы участникам выплачивается вознаграждение, установленное сметой. В п. 6 ст. 217 НК РФ указано об освобождении от уплаты НДФЛ приведены ограничения, при которых положение реализуется.

Особенность учета поступлений у организаций на УСН

Учет грантов плательщиками ЕСХН

О необходимости обязательного следования назначению грантов указано в письме Минфина от 04.04.2013 № 03-11-06/1/10980. Документ подробно раскрывает порядок учета гранта и субсидии для реализации налогообложения в рамках НК РФ. В случаях, если плательщики ЕСХН получают целевые средства на развитие, обустройство бизнеса, поступление относится к субсидии, порядок учета которой аналогичен учету гранта, но налогообложение отличается.

| Условие | Гранты | Субсидии |

| Назначение | Согласно ограниченного перечня, указанного в НК РФ | Назначение программы произвольное |

| Грантодатели | Строго ограниченный список | Не ограничен законодательством |

| Раздельный учет | Обязателен | Необходим, но не обязателен |

| Отчетность лицу, предоставившему средства | Обязателен | По согласованию сторон |

| Налогообложение | Не являются доходом | Являются внереализационным доходом |

Субсидии учитываются в составе внереализационных доходов пропорционально доходам, произведенным в рамках целевого финансирования. По итогам второго периода разница подлежит налогообложению. В организации необходимо вести раздельный учет.

Бухгалтерский учет грантов в бюджетных организациях

Квалификации доходов и расходов в рамках грантов подлежат только поступления, финансируемые из бюджета по программам правительства. Кроме грантов, выделенных бюджетом, учреждения имеют право на участие в конкурсах и получение средств от иных организаций, физических лиц или фондов.

В данном случае поступления учитываются как доходы от ведения деятельности. В ряде бюджетных учреждений для учета поступлений и расходования средств на реализацию программ открывается отдельный счет в Казначействе. В бюджетном учете поступление денежных средств отражается по дебету счета 220111000 и кредиту 220580000.

Более точное КБК устанавливается распорядителем средств в зависимости от назначения проекта. Особенность расходования бюджетных средств состоит в строгом соответствии кодам бюджетной классификации. При оформлении договора требуется учитывать годовое ограничение по использованию средств бюджета в рамках утвержденных смет.

Пример учета поступления гранта в учреждении

Бюджетная организация МУП № 3 приняла участие в конкурсе на реализацию проекта, финансируемого грантом. Выигранная сумма целевого финансирования составила 60 000 рублей. В учете МУП № 3 производятся записи:

- Отражено начисление суммы гранта: Дт 220580000 Кт 240110180 на сумму 60 000 рублей;

- Отражено перечисление средств гранта: Дт 220111000 Кт 220580000 на сумму 60 000 рублей.

Перечень статей расходов задается в смете, предоставляемой грантодателем. Каждая статья указывается в соответствии с КБК. Необходимость утверждения сметы с указанием кодов классификации возникает как для бюджетных грантов, так и для внебюджетных целевых поступлений.

Разница в учете грантов в бюджете, НКО и коммерческой структуре

Имеется ряд различий при оформлении поступлений в виде грантов, признания учете и документообороте.

Рубрика “Вопросы и ответы”

Вопрос №1. Можно ли изменить смету, утвержденную при составлении договора на предоставление гранта?

Можно, при условии утверждения документа лицом, предоставившим грант. Внесение изменений в смету утверждается дополнительным соглашением к договору.

Вопрос №2. Как осуществляется отчетность по грантам?

Форма отчета по гранту устанавливается в приложении к договору о финансировании. Если форма особо не оговорена, отчет представляется в произвольной форме. К отчету прилагаются копии первичных документов, подтверждающих обоснованность расходов.

Вопрос №3. Можно ли учитывать в составе гранта лабораторное имущество, переданное для реализации проекта?

Имущество, равно как и денежные средства, может поступать в рамках программы целевого финансирования. Передача должна быть произведена по акту и на безвозмездной, безвозвратной основе. Учет имущества необходимо вести обособленно. Имущество, приобретенное в рамках проекта, учитывается аналогично и не подлежит возврату после реализации проекта.

Вопрос №4. Учитывает ли предприятие средства в виде гранта, направленные по договору работнику предприятия и перечисленные на счет организации?

Средства в форме гранта, предоставленные сотруднику через расчетный счет предприятия, не являются собственностью юридического лица. Поступление учитывается как средства во временном распоряжении.

Вопрос №5. Имеет ли право коммерческая организация учитывать начисленный поставщиками НДС при условии, что приобретение продукции производилось в рамках предоставленного гранта?

Нет, вычет по выставленному налогу произвести нельзя. Если по суммам в рамках гранта налогообложение НДС отсутствовало, то и уменьшение базы не допускается законодательством.

Из определения, приведенного в ст. 2 Федерального закона N 127-ФЗ , следует, что гранты - денежные и иные средства, передаваемые безвозмездно и безвозвратно гражданами и юридическими лицами, в том числе иностранными гражданами и иностранными юридическими лицами, а также международными организациями, получившими право на предоставление грантов на территории РФ в установленном Правительством РФ порядке, на проведение конкретных научных исследований на условиях, предусмотренных грантодателями. В этой статье предлагаем рассмотреть вопросы отражения в бюджетном учете поступления грантов, а также обложения их налогом на прибыль.

Федеральный закон от 23.08.1996 N 127-ФЗ "О науке и государственной научно-технической политике".

Порядок выделения и выплаты грантов

Гранты учреждаются Президентом РФ, российскими или иностранными организациями и гражданами для проведения различных программ, мероприятий, исследований. Порядок и условия их выделения утверждаются соответствующими нормативными актами.

Например, порядок и условия выделения, а также выплаты грантов для государственной поддержки научных исследований молодых российских ученых - кандидатов и докторов наук, учрежденных Указом Президента РФ N 146 , определены Положением Правительства РФ N 260 , грантов, утвержденных Указом Президента РФ N 1010 , - Постановлением Правительства РФ N 1061 .

Указ Президента РФ от 09.02.2009 N 146 "О мерах по усилению государственной поддержки молодых российских ученых - кандидатов и докторов наук".

Постановление Правительства РФ от 27.04.2005 N 260 "О мерах по государственной поддержке молодых российских ученых - кандидатов наук и докторов наук и ведущих научных школ Российской Федерации".

Указ Президента РФ от 01.07.1996 N 1010 "О мерах по усилению государственной поддержки культуры и искусства в Российской Федерации".

Постановление Правительства РФ от 09.09.1996 N 1061 "О грантах Президента Российской Федерации для поддержки творческих проектов общенационального значения в области культуры и искусства".

Гранты, учрежденные на уровне субъектов РФ и муниципальных образований, выделяются в соответствии с разработанными ими положениями. Так, порядок организации и выделения грантов, утвержденных Законом Нижегородской области N 7-З в сфере науки и техники, утвержден Постановлением Правительства Нижегородской области N 99 .

Закон Нижегородской области от 01.02.2007 N 7-З "О грантах Нижегородской области в сфере науки и техники".

Постановление Правительства Нижегородской области от 03.04.2007 N 99 "О порядке предоставления грантов Нижегородской области в сфере науки и техники".

Постановлением Главы г. Иванова N 3639 утверждено Положение о грантах в целях финансовой поддержки ведущих спортсменов города, защищающих честь города на соревнованиях межрегионального, всероссийского и международного уровня, усиления мотивации спортсменов на достижение высоких результатов и тренеров на подготовку спортсменов высокой квалификации.

Постановление Главы г. Иванова от 01.12.2008 N 3639 "Об учреждении гранта главы города Иванова спортсменам за высокие достижения в области физической культуры и спорта и гранта главы города Иванова тренерам за подготовку спортсменов высокой квалификации".

Постановлением Правительства г. Москвы N 665-ПП утверждено Положение о выделении гранта в сфере образования.

Постановление Правительства г. Москвы от 05.09.2006 N 665-ПП "О грантах Москвы в сфере образования".

Несмотря на разнообразие положений об утверждении грантов, порядок и условия выделения которых могут отличаться друг от друга, следует заметить: общим их моментом является то, что для участия в конкурсе на получение гранта организации нужно оформить заявку и приложить необходимый пакет документов (перечни документов также могут различаться).

Оформление взаимоотношений

Порядок оформления взаимоотношений грантодателей с участниками, победителями конкурса рассмотрим на примере порядка выделения грантов для государственной поддержки молодых российских ученых, утвержденного Положением Правительства РФ N 260.

Данным документом определено, что на основании решения конкурсной комиссии Федеральным агентством по науке и инновациям (Роснаукой) заключается договор об условиях использования гранта с организациями - участниками конкурса, имеющими трудовые отношения с молодыми учеными и членами коллективов ведущих научных школ РФ, работы которых были представлены этими организациями на конкурс и стали победителями (п. 7 Положения Правительства РФ N 260).

Проект договора об условиях использования гранта Президента РФ для государственной поддержки молодых российских ученых представлен в Приказе Роснауки N 48 .

Приказ Роснауки от 18.04.2006 N 48 "О Порядке бюджетного финансирования в Роснауке грантов Президента Российской Федерации для государственной поддержки молодых российских ученых - кандидатов наук и их научных руководителей, молодых российских ученых - докторов наук на 2006 год".

В договоре указывается предмет договора, порядок предоставления гранта, права и обязанности сторон, дополнительные условия, адреса и реквизиты сторон. В договоре также предусматривается право Роснауки осуществлять проверку целевого использования выделенного гранта.

К договору прикладываются приложения, в которых указывается:

- тема научных исследований (техническое задание): цель, задачи и исходные данные для проведения работы, основные требования к ее выполнению и так далее;

- план работ, в котором отражается наименование этапов и указывается, чем они заканчиваются, то есть что получается в результате их выполнения, срок выполнения и объем финансирования по каждому этапу;

- смета расходов на проведение научных исследований, форма которой утверждена Приказом Роснауки N 48. Приведем ее образец.

СМЕТА РАСХОДОВ по гранту Президента Российской Федерации для государственной поддержки молодых российских ученых N МК, МД-_____________ за счет средств федерального бюджета на 2009 год

К смете расходов могут быть затребованы расшифровки перечисленных видов расходов. При составлении сметы расходов нужно также соблюдать условия, определенные соответствующим положением о грантах. Так, в Постановлении Правительства РФ N 260 предусмотрены ограничения оплаты труда кандидата и доктора наук и его соисполнителей. Например, при выделении кандидатам наук гранта в размере 600 000 руб. оплата труда кандидата наук и его соисполнителей не может превышать 360 000 руб. Что следует понимать под таким ограничением: средства, предназначенные только на оплату труда или на оплату труда с учетом начислений на заработную плату? По мнению автора, под ограничение подпадают средства на оплату труда без учета начислений (подстатья 211 КОСГУ).

Кроме того, к договору между Роснаукой и организацией прилагается договор между этой организацией и молодым ученым или руководителем ведущей научной школы РФ. В нем перечислены обязательства молодого ученого или коллектива ведущей научной школы РФ по проведению научных исследований в соответствии с планом работ. По окончании очередного этапа научных исследований представляются: отчет о расходовании средств (финансовых отчетов), научные отчеты, в том числе итоговый, а также отчет об исполнении иных обязательств, связанных с использованием гранта.

Налог на прибыль

Рассмотрим, как гранты учитываются при формировании налоговой базы по налогу на прибыль.

В соответствии с пп. 14 п. 1 ст. 251 НК РФ не учитывается при определении налоговой базы по налогу на прибыль имущество, полученное налогоплательщиком в рамках целевого финансирования. Данным подпунктом перечислено имущество, относящееся к целевому финансированию, в частности в нем указаны и средства, полученные в виде грантов.

Для того чтобы средства грантов не учитывались при формировании налоговой базы по налогу на прибыль, их передача должна удовлетворять следующим условиям:

- гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями согласно Перечню таких организаций, утвержденному Постановлением Правительства РФ от 28.06.2008 N 485 "О Перечне международных и иностранных организаций, получаемые налогоплательщиками гранты (безвозмездная помощь) которых не подлежат налогообложению и не учитываются в целях налогообложения в доходах российских организаций - получателей грантов" (далее - Перечень N 485). Организации, получившие гранты от российских некоммерческих организаций или физических лиц, при соблюдении условий передачи (получения) грантов могут учитывать их как средства целевого финансирования, а имущество, полученное от иных иностранных организаций и физических лиц (не указанных в Перечне N 485), не является грантом и поэтому подлежит включению в налоговую базу;

- гранты выделяются на осуществление конкретных программ в области образования, искусства, культуры, охраны здоровья населения (направления: СПИД, наркомания, детская онкология, включая онкогематологию, детская эндокринология, гепатит и туберкулез), охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан, а также на проведение конкретных научных исследований;

- обязательность представления грантодателю отчетности о расходовании средств.

При этом учреждения, получившие такие средства, обязаны вести раздельный учет их доходов и расходов. В случае отсутствия такого учета указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Исходя из вышеизложенного, не освобождаются от налогообложения гранты, рассматриваемые как безвозмездно полученные средства (в том числе денежные), предоставленные:

- не входящими в указанный Перечень иностранными, международными организациями и объединениями;

- на не указанные в пп. 14 п. 1 ст. 251 НК РФ цели;

- на условиях, не определенных грантодателем;

- без представления грантополучателем грантодателю отчета о целевом использовании гранта.

Такие гранты учитываются для целей налогообложения прибыли в составе внереализационных доходов как безвозмездно полученное имущество на основании п. 8 ст. 250 НК РФ.

Однако Минфин в Письме от 03.03.2009 N 03-03-06/4/9 указал, что при исчислении налога на прибыль нет оснований учитывать доходы российских организаций - получателей грантов, не подлежащие налогообложению на основании международных договоров РФ, вне зависимости от того, указаны такие доходы в перечне доходов, не облагаемых налогом на прибыль, в национальном законодательстве или нет.

Минфин обосновывает это тем, что в соответствии со ст. 7 НК РФ если международным договором РФ, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные Налоговым кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров РФ.

Таким образом, учитывая, что в силу ст. 7 НК РФ положения международного договора РФ имеют приоритет перед нормами национального законодательства в области налогов и сборов, доходы, получаемые налогоплательщиком, не подлежащие обложению налогом на прибыль организаций на основании международного договора РФ, не учитываются при определении налоговой базы по налогу на прибыль организаций вне зависимости от того, указаны в национальном законодательстве такие доходы в перечне доходов, не учитываемых для целей налогообложения прибыли, или нет.

Организация, получившая грант, не учитываемый при формировании налоговой базы, заполняет Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, лист 07 налоговой декларации по налогу на прибыль, форма которой утверждена Приказом Минфина России N 54н . Грантам присвоен код 010.

Приказ Минфина России от 05.05.2008 N 54н "Об утверждении формы налоговой декларации по налогу на прибыль организаций и Порядка ее заполнения".

Бухгалтерский учет грантов

Согласно п. 149 Инструкции N 148н операцию по начислению доходов при получении грантов отражают в бухгалтерском учете грантополучателя следующей проводкой:

Дебет счетов 2 205 05 560 "Увеличение дебиторской задолженности по поступлениям от других бюджетов бюджетной системы Российской Федерации", 2 205 06 560 "Увеличение дебиторской задолженности по поступлениям от наднациональных организаций и правительств иностранных государств", 2 205 07 560 "Увеличение дебиторской задолженности по поступлениям от международных финансовых организаций", 2 205 10 560 "Увеличение дебиторской задолженности по прочим доходам"

Кредит счетов 2 401 01 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации", 2 401 01 152 "Доходы от поступлений от наднациональных организаций и правительств иностранных государств", 2 401 01 153 "Доходы от поступления от международных финансовых организаций", 2 401 01 180 "Прочие доходы".

Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

Приведем пример отражения на счетах бюджетного учета операции по поступлению и расходованию грантов.

Пример. Учреждению-грантополучателю от Роснауки на лицевой счет поступили средства гранта для поддержки молодых ученых в сумме 1 000 000 руб. Согласно утвержденной смете осуществлялись следующие виды расходов в полном объеме:

- оплата труда специалистов - 600 000 руб.;

- начисления на оплату труда - 157 200 руб. (26,2%);

- оплата услуг сторонних организаций - 150 000 руб.;

- приобретение материалов - 62 800 руб.;

- оплата услуг связи - 30 000 руб.

Указанные в примере операции в бухгалтерском учете отразятся следующим образом:

Исходя из условий примера, определим, учитываются ли средства гранта Роснауки при формировании налоговой базы по налогу на прибыль, то есть выясним, отвечает ли грант условиям его передачи.

Рассматривая грант Роснауки в соответствии с установленными пп. 14 п. 1 ст. 251 НК РФ условиями, можно утверждать, что данные средства не учитываются при расчете налоговой базы по налогу на прибыль, поскольку они выделены некоммерческой организацией на проведение конкретных научных исследований.

"Бюджетные учреждения образования:

бухгалтерский учет и налогообложение"

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Нормы бюджетного законодательства дают право муниципальным органам предоставлять субъектам предпринимательской деятельности гранты, но при нарушении условий его использования грант должен быть возвращен. В данном случае нарушение было установлено, но суд решил, что общество не должно возвращать грант.

Постановление Арбитражного суда Волго–Вятского округа от 04.02.2015 № Ф01–6154/2014 по делу № А82–17390/2013

Из материалов дела.

Общество получило от Управления экономики и финансов грант на покупку основного средства – токарного станка. Если общество прекратит деятельность или будет выплачивать зарплату ниже прожиточного минимума, то грант должен быть возвращен. Управление провело проверку, выяснило, что общество деятельность не ведет, и подало в суд заявление о взыскании гранта. Однако суд в иске отказал.

Выводы судов:

1. В соглашении о предоставлении гранта указаны случаи, когда он должен быть возвращен. Управление подтвердило наличие только одного основания – отсутствия предпринимательской деятельности.

2. Однако станок был получен и использовался обществом в 2012, 2013 гг. На основании постановления следователя ОВД в рамках уголовного дела в ноябре 2013 г. станок и документация у общества были изъяты, что лишило его возможности вести деятельность.

3. Так как грант был использован по целевому назначению, и вины общества в прекращении деятельности нет, грант возврату не подлежит .

Комментарии:

1. Интересно, что это за уголовное дело? В судебных актах ничего об этом не говорится, есть только ссылки на постановление следователя, протоколы обысков и другие документы.

2. Нормативное обоснование решения суда в судебных актах, прямо скажем, слабенькое. Отсутствие вины получателя гранта в нарушении условий соглашения о его предоставлении вообще–то не должно влиять на обязанность его возвратить. Но, видимо, обществу повезло.

Читайте также: