Проводки по грантам в бюджетном учреждении

В Письмах Минфина России от 23.07.2015 N 02-07-10/42612, от 24.07.2015 N 02-07-10/42728 разъясняется вопрос об отражении в бухгалтерском учете и отчетности автономного или бюджетного учреждения операций по предоставлению физическим лицам грантов Российского фонда фундаментальных исследований (РФФИ) в случае, если они зачисляются на лицевой счет учреждения. В настоящее время Инструкцией N 183н предусмотрен порядок учета таких средств в рамках приносящей доход деятельности. В Письмах Минфина изложена иная позиция. Ознакомимся с ней в статье.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Некоторым научным учреждениям на лицевой счет, открытый им в органах ОФК, поступают средства грантов на финансовое обеспечение научных, научно-технических программ и проектов, получивших поддержку РФФИ по результатам конкурса. Средства поступают в рамках заключенного трехстороннего соглашения между учреждением, РФФИ и грантополучателем (физическим лицом). Согласно указанному договору между учреждением и грантополучателем трудовых отношений в связи с выполнением проекта, финансируемого за счет гранта, не возникает. При этом учреждение содействует выполнению проекта, оказывает грантополучателю услуги, в том числе агентского характера. Грантополучатель расходует грант в соответствии с перечнем допускаемых расходов, размещенным на сайте РФФИ.

В настоящее время в силу п. 72 Инструкции N 183н поступление средств гранта отражается по дебету счета 2 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства" и кредиту счета 2 205 80 000 "Расчеты по доходам".

Начисление доходов по грантам отражается по дебету счета 2 205 80 000 и кредиту счета 2 401 10 180 "Прочие доходы" (п. п. 96, 178 Инструкции N 183н).

Выдача наличных средств грантополучателю из кассы учреждения показывается по дебету счета 2 208 00 000 "Расчеты с подотчетными лицами" и кредиту счета 2 201 34 000 "Касса".

Начисление расходов автономного учреждения, источником финансового обеспечения которых являлись гранты, отражается на основании первичных (сводных) учетных документов с отнесением на финансовый результат текущего финансового года по соответствующим операциям и объектам учета по дебету соответствующих счетов аналитического учета счета 2 401 20 200 "Расходы хозяйствующего субъекта" и кредиту соответствующих счетов счетов 2 101 00 000 "Основные средства" (в части объектов основных средств стоимостью до 3000 руб. включительно, введенных в эксплуатацию), 2 104 00 000 "Амортизация", 2 105 00 000 "Материальные запасы", 2 109 80 000 "Общехозяйственные расходы", 2 208 00 000 "Расчеты с подотчетными лицами", 2 302 00 000 "Расчеты по принятым обязательствам", 2 303 00 000 "Расчеты по платежам в бюджеты" (п. 181 Инструкции N 183н).

Обобщим информацию в таблице.

Отражено поступление средств гранта РФФИ на лицевой счет

Забалансовый счет 17 (180 КОСГУ)

Начислены доходы по грантам

Отражена выдача наличных средств из кассы, по распоряжению грантополучателя

Забалансовый счет 18 (по кодам расходов КОСГУ)

Начислены расходы по грантам, осуществленные по распоряжению грантополучателя

2 101 00 000 (в части объектов основных средств до 3000 руб.)

Отражена оплата расходов по распоряжению грантополучателя

2 208 00 000 (в случае перечисления средств на банковскую карту)

Забалансовый счет 18 (по кодам расходов КОСГУ)

Далее ознакомимся с позицией Минфина.

В его Письмах N N 02-07-10/42612, 02-07-10/42728 разъясняется следующее. В случаях, если в соответствии с договорами о выделении грантов, заключаемыми РФФИ с грантополучателями - физическими лицами, средства грантов по соглашению между грантополучателем и учреждением зачисляются на лицевой счет учреждения, указанные средства нужно отражать как средства во временном распоряжении в связи с тем, что средства грантов, полученных физическими лицами, средствами учреждения не являются.

Операции по поступлению денежных средств во временное распоряжение бюджетного учреждения отражаются в учете по дебету счета 3 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства" и кредиту счета 3 304 01 730 "Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение".

Осуществление перечислений (выплат из кассы) средств гранта по поручению владельца денежных средств (грантополучателя) на цели, предусмотренные проектом, для исполнения которого получен грант, отражается по дебету счета 3 304 01 830 "Уменьшение кредиторской задолженности по средствам, полученным во временное распоряжение" и кредиту счетов 3 201 11 610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства", 3 201 34 610 "Выбытия средств из кассы учреждения". При этом в Письмах говорится, что учреждение при формировании своей учетной политики вправе предусмотреть ведение учета поступления и расходования средств грантов (в том числе по видам выплат), предоставленных физическим лицам, в аналитических регистрах учета.

Указанные операции в силу положений п. 34 Инструкции N 33н в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) не отражаются.

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

По мнению Минфина, с учетом характера грантов (грантополучателями являются физические лица) по своей экономической сущности они не являются расходами учреждения. Таким образом, в соответствии с положениями разд. V Указаний о порядке применения бюджетной классификации операции, приводящие к уменьшению (увеличению) денежных средств и не относящиеся к расходам (доходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение в бухгалтерском учете и отчетности автономного или бюджетного учреждения, отражаются с применением статьи 510 "Поступление на счета бюджетов" (610 "Выбытие со счетов бюджетов") КОСГУ. Компенсация затрат учреждения на выполнение научного проекта, предусмотренного договором о предоставлении гранта, в случаях, предусмотренных условиями договора, отражается по статье 130 "Доходы от оказания платных услуг (работ)" КОСГУ.

Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина России от 01.07.2013 N 65н.

Для наглядности представим данные корреспонденции счетов для автономных учреждений в таблице.

Рассказываем, как правильно отразить бухгалтерские операции по учету объектов основных средств в учреждениях бюджетной сферы.

Основные средства в бухгалтерском учете

Основные средства — это материальные ценности, которые планируется использовать для осуществления деятельности учреждения не менее 12 месяцев. Причем в процессе признания ОС в бухгалтерском учете его стоимость не играет никакой роли.

Синтетический и аналитический учет ОС в бюджетном учреждении осуществляется на счете 0 101 00 000. Объекты учета приходуются на баланс организации по первоначальной стоимости:

- при стоимости основных средств до 10 000 рублей — признается малоценным и учитывается на забалансовых счетах;

- при оценке до 100 000 рублей, но более 10 000 руб. — объект учитывается на соответствующем счете 101, при этом первоначальная стоимость (проводка ниже) списывается на соответствующий счет амортизации 0 104 00 000 в сумме 100 %;

- объекты, стоящие дороже 100 000 рублей, подлежат учету на балансовом счете 101 с периодическим начислением амортизации, согласно выбранному способу.

Рассмотрим ключевые проводки по ОС в учете 2020 для бюджетных учреждений на конкретных примерах.

Как формируется первоначальная стоимость объекта основных средств

Расходы на доставку оборудования сторонней транспортной компанией составили 21 000,00 руб.

Затраты на установку спорткомплекса аттестованными специалистами — 12 000,00 руб.

По завершении финансового года в бухгалтерском учете бюджетных учреждений необходимо закрыть ряд счетов и определить финансовый результат. До закрытия финансового года следует провести подготовительную работу, чтобы обеспечить достоверность годовой бухгалтерской отчетности. Основные вопросы, касающиеся финансирования и закрытия финансового года в бюджетном учреждении, рассмотрим в данной статье.

ОСОБЕННОСТИ ЗАКРЫТИЯ ФИНАНСИРОВАНИЯ

- Учреждение, финансируемое субсидиями на выполнение государственного задания, обязано до 31 декабря включительно рассчитаться по своим обязательствам:

- начислить и выплатить зарплату по бюджетному виду деятельности и перечислить страховые взносы;

- произвести все выплаты в пределах полученных годовых ассигнований по плану финансово-хозяйственной деятельности (ФХД), в разрезе статей КОСГУ;

- закрыть кредиторскую и дебиторскую задолженность.

2. Объем бюджетных ассигнований, выделенных на финансовый год, и предельные объемы финансирования текущего года прекращают свое действие 31 декабря. Остаток неиспользованных субсидий не является переходящим на следующий финансовый год, не позднее двух последних рабочих дней подлежит перечислению получателями бюджетных средств на единый счет бюджета (ст. 24 Бюджетного кодекса РФ; далее — БК РФ).

Бухгалтерские записи по возврату неиспользованных субсидий:

Дебет счета 4.401.10.130 Кредит счета 4.303.05.730 — начислена задолженность по возврату в доход бюджета остатков субсидии, предоставленной на финансовое обеспечение выполнения государственного задания;

Дебет счета 4.303.05.830 Кредит счета 4.201.11.61 — перечислены с лицевого счета учреждения остатки суммы субсидии в доход бюджета.

3. После 25 декабря получатели бюджетных средств утрачивают право на принятие денежных обязательств, определенное ст. 225 БК РФ. Сокращение срока принятия денежных обязательств по сравнению со сроком завершения финансового года вызвано необходимостью завершить в оставшееся время до окончания года остальные процедуры санкционирования и расходования бюджетных средств.

В срок до 28 декабря орган, исполняющий бюджет, должен завершить подтверждение денежных обязательств, принятых получателями бюджетных средств, а в срок до 31 декабря включительно — оплатить их.

4. Статьей 242 БК РФ установлены особенности закрытия счетов от предпринимательской деятельности, на которых по состоянию на 31 декабря числится остаток денежных средств. В отличие от остатков финансирования из бюджета, остаток средств, полученных бюджетным учреждением от предпринимательской деятельности, изъятию не подлежит и зачисляется в полном объеме на лицевом счете в федеральном казначействе на следующий год.

ПОДГОТОВИТЕЛЬНАЯ РАБОТА

Рассмотрим подготовительные мероприятия, которые нужно последовательно провести в бюджетном учреждении перед закрытием финансового года.

Инвентаризация

1. Проводим инвентаризацию имущества организации, проверяем и корректируем данные об излишках и недостачах.

2. Проводим инвентаризацию расчетов с дебиторами и кредиторами, до конца года рассчитываемся по кредиторской задолженности, взыскиваем дебиторскую задолженность.

3. До закрытия счетов текущего финансового года проводим расчеты по налогам и сборам, проверяем корректность и правильность всех расчетов.

Результаты инвентаризации оформляют документально, изменения вносят в баланс на основании произведенных проводок по корректировке данных.

Определение доходов и расходов по предпринимательской деятельности

Начисление доходов от оказания платных услуг отражается следующей проводкой:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130 — на основании акта приема-сдачи выполненных работ (услуг) и договора.

По завершении отчетного периода (месяца) обобщающая информация о затратах на изготовление готовой продукции, выполнение работ, оказание услуг собирается на счете 0.109.00.000. Этот счет детализирован следующим образом:

По завершении месяца накладные и общехозяйственные расходы распределяют по видам услуг и относят на счет 0.109.60.200 (в разрезе КОСГУ):

Дебет счета 0.109.60.200 Кредит счета 0.109.70.200 (0.109.80.200).

Расходы, осуществленные за счет чистой прибыли по предпринимательской деятельности (материальная помощь, подарки и т. д.), сразу относят на финансовый результат — счет 2.401.20.000 (в разрезе КОСГУ).

Расходы формируются отдельно по источникам финансирования — за счет предпринимательской деятельности (КФО 2), субсидий на выполнение государственного задания (КФО 4).

Определение полученных субсидий и расходов по бюджетной деятельности

В учете бюджетных учреждений бухгалтерские операции по отнесению фактической себестоимости оказанных услуг, выполненных работ в рамках исполнения государственного задания отражаются на счете 4.109.60.200.

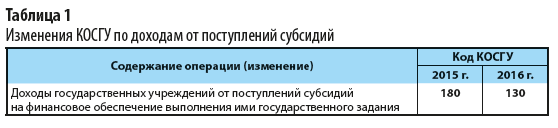

Следует отметить, что Приказом Минфина России от 01.12.2015 № 190н внесены изменения в порядок отнесения операций на соответствующие группы, статьи, подстатьи КОСГУ и в порядок применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 01.07.2013 № 65н.

Поступление доходов в виде субсидий на государственное задание отражается проводками:

Дебет счета 4.205.31.560 Кредит счета 4.401.10.130 — начислены доходы в сумме субсидии, выделенной на выполнение задания учредителя;

Дебет счета 4.201.11.510 Кредит счета 4.205.31.660 — поступили денежные ассигнования на расчетный счет в виде субсидии.

Приказом Минфина России от 24.12.2015 № 209н внесены изменения в Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденную Приказом Минфина России от 16.12.2010 № 174н.

Проводки по субсидиям приведены в соответствие с кодом КОСГУ 130, по которому теперь отражается доход от субсидий на госзадание (вместо счета 4.401.10.180 применяется счет 4.401.10.130, вместо счета 4.205.80.000 — счет 4.205.31.000).

Расходы, произведенные за счет субсидий, формирующие себестоимость услуг (работ), отражаются на счете 4.109.60.200.

С. С. Велижанская, заместитель главного бухгалтера

![]()

Содержание

- Порядок документооборота при получении гранта

- Бухгалтерский учет грантов в коммерческих организациях

- Пример учетных операций в коммерческой организации

- Общие понятия налогообложения грантов

- Налогообложение физических лиц

- Особенность учета поступлений у организаций на УСН

- Учет грантов плательщиками ЕСХН

- Бухгалтерский учет грантов в бюджетных организациях

- Пример учета поступления гранта в учреждении

- Разница в учете грантов в бюджете, НКО и коммерческой структуре

- Рубрика "Вопросы и ответы"

Гранты представляют собой средства целевого назначения, направляемые организациям или физическим лицам. Средства предназначены для реализации программ изысканиям и исследованиям в областях науки, социологии, здравоохранения, спорта и других областей. Выдача грантов осуществляется в рамках условий, устанавливаемых грантодателями с обязательной отчетностью по выполненной работе. В статье расскажем про учет гранта при разных налоговых режимах, дадим примеры проводок.

Порядок документооборота при получении гранта

Выдачу грантов осуществляет Правительство, Президент РФ, частные фонды, включая организации иностранного происхождения. Требования по предоставлению грантов определяются источником финансирования. Гранты, выдаваемые государственными органами, направлены на поддержку молодых ученых, развитие науки, исследований и учреждений.

Выдача грантов осуществляется преимущественно на конкурсной основе. На субсидию оформляется договор – основной документ, регулирующий порядок реализации проекта. В документе указываются:

- Реквизиты и адреса сторон.

- Предмет договора, права и обязанности сторон.

- Порядок представления средств.

- Подробное описание задания и научных задач.

- План проводимых этапов работ.

- Смета, рассчитанная на каждый этап.

В приложении к документу представляют договоры с лицами, осуществляющими практическую реализацию проекта.

Бухгалтерский учет грантов в коммерческих организациях

- Ведение раздельного учета целевого финансирования и расходования от других средств учреждения или организации.

- Соблюдение безвозвратной природы гранта.

- Использование средств строго на цели, обозначенные договором.

Первичная документация, подтверждающая расходование целевых средств, находится в распоряжении предприятия. Грантодателю предоставляются копии. Если часть проекта осуществляется по распоряжению и от имени донора с указанием его реквизитов, стороны определяют место хранения оригиналов документов первичного учета.

Пример учетных операций в коммерческой организации

- Учтено поступление средств гранта: Дт 51 Кт 86 на сумму 125 000 рублей;

- Отражено признание сумм в качестве доходов будущих периодов: Дт 86 т 98 на сумму 125 000 рублей;

- Произведены расходы, осуществленные для исполнения проекта: Дт 91/2 Кт 60 на сумму 28 000 рублей;

- По мере произведения расходов суммы учтены в прочих доходах: Дт 98 Кт 91/1 на сумму 28 000 рублей.

Суммы доходов полученных грантов списываются в периоде фактического признания расходов.

Общие понятия налогообложения грантов

Целевое финансирование в виде грантов не является объектом налогообложения и не включается в облагаемую прибылью или единым налогом базу (пп. 14 п. 1 ст. 251 НК РФ). Расходы, осуществляемые за счет средств полученного гранта, не учитываются в затратах, уменьшающих налогооблагаемую базу. В статье приводится точное понятие гранта, его назначения и организаций, предоставляющих целевые средства. Условия признания целевого поступления грантом указаны в таблице.

| Признак | Подробное описание |

| Характеристика гранта | Передача средств производится безвозмездно и без возврата |

| Ограниченный перечень грантодателей | Физические лица, некоммерческие организации и иностранные компании согласно перечня Правительства |

| Виды исследовательских направлений | Образование, искусство, культура и другие, приведенные в пп. 14 п. 1 ст. 251 НК РФ |

Из положений следует, что средства, предоставляемые коммерческими организациями, фондами или направленные на иные, не поименованные в перечне статьи, не могут признаваться грантами в целях налогообложения. Целевые поступления, не соответствующие условиям или не учитываемые отдельно, включаются в состав доходов предприятий.

Налогообложение физических лиц

В рамках проекта могут заключаться отдельные договоры с лицами, непосредственно исполняющими проект. В рамках программы участникам выплачивается вознаграждение, установленное сметой. В п. 6 ст. 217 НК РФ указано об освобождении от уплаты НДФЛ приведены ограничения, при которых положение реализуется.

Особенность учета поступлений у организаций на УСН

Учет грантов плательщиками ЕСХН

О необходимости обязательного следования назначению грантов указано в письме Минфина от 04.04.2013 № 03-11-06/1/10980. Документ подробно раскрывает порядок учета гранта и субсидии для реализации налогообложения в рамках НК РФ. В случаях, если плательщики ЕСХН получают целевые средства на развитие, обустройство бизнеса, поступление относится к субсидии, порядок учета которой аналогичен учету гранта, но налогообложение отличается.

| Условие | Гранты | Субсидии |

| Назначение | Согласно ограниченного перечня, указанного в НК РФ | Назначение программы произвольное |

| Грантодатели | Строго ограниченный список | Не ограничен законодательством |

| Раздельный учет | Обязателен | Необходим, но не обязателен |

| Отчетность лицу, предоставившему средства | Обязателен | По согласованию сторон |

| Налогообложение | Не являются доходом | Являются внереализационным доходом |

Субсидии учитываются в составе внереализационных доходов пропорционально доходам, произведенным в рамках целевого финансирования. По итогам второго периода разница подлежит налогообложению. В организации необходимо вести раздельный учет.

Бухгалтерский учет грантов в бюджетных организациях

Квалификации доходов и расходов в рамках грантов подлежат только поступления, финансируемые из бюджета по программам правительства. Кроме грантов, выделенных бюджетом, учреждения имеют право на участие в конкурсах и получение средств от иных организаций, физических лиц или фондов.

В данном случае поступления учитываются как доходы от ведения деятельности. В ряде бюджетных учреждений для учета поступлений и расходования средств на реализацию программ открывается отдельный счет в Казначействе. В бюджетном учете поступление денежных средств отражается по дебету счета 220111000 и кредиту 220580000.

Более точное КБК устанавливается распорядителем средств в зависимости от назначения проекта. Особенность расходования бюджетных средств состоит в строгом соответствии кодам бюджетной классификации. При оформлении договора требуется учитывать годовое ограничение по использованию средств бюджета в рамках утвержденных смет.

Пример учета поступления гранта в учреждении

Бюджетная организация МУП № 3 приняла участие в конкурсе на реализацию проекта, финансируемого грантом. Выигранная сумма целевого финансирования составила 60 000 рублей. В учете МУП № 3 производятся записи:

- Отражено начисление суммы гранта: Дт 220580000 Кт 240110180 на сумму 60 000 рублей;

- Отражено перечисление средств гранта: Дт 220111000 Кт 220580000 на сумму 60 000 рублей.

Перечень статей расходов задается в смете, предоставляемой грантодателем. Каждая статья указывается в соответствии с КБК. Необходимость утверждения сметы с указанием кодов классификации возникает как для бюджетных грантов, так и для внебюджетных целевых поступлений.

Разница в учете грантов в бюджете, НКО и коммерческой структуре

Имеется ряд различий при оформлении поступлений в виде грантов, признания учете и документообороте.

Рубрика “Вопросы и ответы”

Вопрос №1. Можно ли изменить смету, утвержденную при составлении договора на предоставление гранта?

Можно, при условии утверждения документа лицом, предоставившим грант. Внесение изменений в смету утверждается дополнительным соглашением к договору.

Вопрос №2. Как осуществляется отчетность по грантам?

Форма отчета по гранту устанавливается в приложении к договору о финансировании. Если форма особо не оговорена, отчет представляется в произвольной форме. К отчету прилагаются копии первичных документов, подтверждающих обоснованность расходов.

Вопрос №3. Можно ли учитывать в составе гранта лабораторное имущество, переданное для реализации проекта?

Имущество, равно как и денежные средства, может поступать в рамках программы целевого финансирования. Передача должна быть произведена по акту и на безвозмездной, безвозвратной основе. Учет имущества необходимо вести обособленно. Имущество, приобретенное в рамках проекта, учитывается аналогично и не подлежит возврату после реализации проекта.

Вопрос №4. Учитывает ли предприятие средства в виде гранта, направленные по договору работнику предприятия и перечисленные на счет организации?

Средства в форме гранта, предоставленные сотруднику через расчетный счет предприятия, не являются собственностью юридического лица. Поступление учитывается как средства во временном распоряжении.

Вопрос №5. Имеет ли право коммерческая организация учитывать начисленный поставщиками НДС при условии, что приобретение продукции производилось в рамках предоставленного гранта?

Нет, вычет по выставленному налогу произвести нельзя. Если по суммам в рамках гранта налогообложение НДС отсутствовало, то и уменьшение базы не допускается законодательством.

Читайте также: