Заявление в страховую компанию о несогласии с кбм по осаго

КБМ (или коэффициент бонус – малус) – это коэффициент, используемый при расчете стоимости ОСАГО. Принцип его использования очень прост – чем больше у вас страховых случаев и аварий, тем дороже вам будет стоить оформление страховки. При безаварийной езде водитель будет поощряться значительными скидками (до 50%). Обратите внимание на то, что в расчете стоимости полиса принимают участие четыре различных вида КБМ ОСАГО:

- Начальный. Первоначальный КБМ, который равен 1. Класс такого КБМ равен трем;

- Собственника. Определяет КБМ того, кто автомобилем владеет;

- Водителя. Определяет КБМ для того, кто управляет транспортным средством;

- Расчетный – итоговый размер КБМ, применяемый при определении стоимости полиса.

- Зачем нужен КБМ ОСАГО?

- Как подсчитывается бонус – малус?

- Жалоба на КБМ по ОСАГО. Что это такое?

- Определение КБМ

- Правильное составление жалобы (образец)

- Подача жалобы

- Результат

- Подведем итоги

Зачем нужен КБМ ОСАГО?

Его цель проста – поощрить водителей, управляющих авто без аварий, и ужесточить ценовую политику для тех, кто пренебрегает ПДД. Это весьма эффективная мера, так как аккуратный и квалифицированный водитель может без особого труда снизить для себя стоимость полиса в два раза. При этом водитель, постоянно требующий выплат со страховой, может поднять КБМ ОСАГО до 2,25.

Как подсчитывается бонус – малус?

Достаточно просто. Его расчет проходит следующим образом:

- При оформлении своего первого полиса ОСАГО водитель получает КБМ равный единице и третий класс;

- Водитель в течение года пользуется транспортным средством и сообщает о всех ДТП в страховую;

- В страховой организации вся информация по обращениям клиента направляется в АИС РСА;

- При оформлении нового полиса ОМС страховой агент обратится в базу РСА и на основе имеющихся там данных присвоит клиенту новый класс. Если обращений не было, то класс водителя повысится (максимальный – 13й). Если же у него имеются зафиксированные обращения то класс клиента понизится (до статуса “М”, который находится ниже единицы).

Вот так и выглядит процесс подсчета коэффициента. Однако обратите внимание на то, что все операции по внесению и подсчету проводит сотрудник страховой фирмы. Поэтому есть человеческий фактор и, как вывод, риск ошибки.

Жалоба на КБМ по ОСАГО. Что это такое?

- Проверка КБМ по ОСАГО

- Составление претензии;

- Подача жалобы;

- Изменение КБМ ОСАГО и возврат средств.

Определение КБМ

Первый шаг – самый важный. Вы должны будете самостоятельно определить, правильный ли КБМ вам указала страховая при оформлении полиса. Есть два способа подсчитать КБМ: через интернет и самостоятельно. Рассмотрим их более подробно.

Проверка КБМ онлайн достаточно проста. Для её проведения перейдите по ссылке. На открывшейся странице вы увидите простую форму для заполнения. Обратите внимание на то, что она меняется в зависимости от того, какие ответы вы выбрали в первом и втором пунктах. Заполнив форму и нажав кнопку “Проверить”, вы получите информацию о том, какой на данный момент вам присвоен КБМ.

Обратите внимание на то, что этот КБМ вам присвоен вашим предыдущим страховщиком, и он так же может с некоторой вероятностью содержать в себе ошибки. В этом случае вам поможет второй метод.

Самостоятельная проверка проходит немного сложнее. Но с её помощью вы сможете узнать ваш КБМ самостоятельно без обращения в РСА и страховую. Для подсчета воспользуйтесь таблицей в правой части экрана. На основе вашего первоначального класса 3 подсчитайте все изменения за ваш стаж вождения. Для этого отмечайте любые задокументированные случаи обращения в страховую организацию и подсчитывайте его ежегодное повышение или понижение. Так вы без особого труда сможете получить ваш класс на текущий год.

Таблица для подсчета КБМ

Правильное составление жалобы (образец)

Если страховая организация никак не реагирует на предоставленный вами ответ из РСА или же вы обнаружили, что она мошенничает, то жалобу придется подавать в Роспотребнадзор. Она пишется в свободной форме с некоторыми ограничениями. В ней вам потребуется четко и подробно описать суть претензии, вашу попытку урегулировать конфликт мирным способом и действия страховщика. В жалобе не допускается использование оскорблений и ненормативной лексики. В конце обращения сделайте опись ваших доказательств (письмо РСА, договор ОСАГО и прочее) и приложите их к жалобе.

Последний способ пожаловаться – подать иск в суд. Для этого напишите и подайте исковое заявление. Оно практически ничем не отличается от обращения в Роспотребнадзор. Для того, чтобы ваше исковое заявление приняли, вам потребуется подробно описать суть жалобы и предоставить доказательства. Для того, чтобы учесть все тонкости, вы можете обратиться к квалифицированному юристу – он поможет вам правильно подготовить бумаги для судебных тяжб.

Подача жалобы

Жалоба в Роспотребнадзор подается так же двумя способами: либо при личном визите в районное отделение Роспотребнадзор, либо отправкой письма с ценными документами). А вот в суд жалобу можно отнести только лично.

Результат

После обращения в РСА вы получите официальный ответ. В нем вам либо предъявят отказ в жалобе и предоставят доказательство правоты страхового агента, либо сообщат о том, что ваша претензия абсолютно обоснована. С утвердительным ответом вам потребуется обратиться в страховую организацию. Её представитель будет обязан внести все необходимые коррективы в договор ОСАГО и выдать вам на руки разницу в стоимости нового и старого полиса.

С обращениями в Роспотребнадзор или суд не стоит ожидать столь простого решения вопроса. В обоих случаях будет начато разбирательство, в ходе которого вы и получите ответ по вашей жалобе. Отдельно стоит остановиться на жалобе в суд. Если вы захотите судиться со страховой, то сразу требуйте возврата средств. Однако не стоит действовать полностью самостоятельно – для начала заручитесь поддержкой юриста.

Подведем итоги

Проблемы с КБМ по ОСАГО возникают весьма часто. Однако урегулировать их довольно легко. Всегда обращайтесь в РСО при первых признаках ошибки. Именно с его помощью вы сможете быстро и легко добиться справедливости. Однако если обычные методы не действуют, а страховая мошенничает, то обращайтесь в суд – необходимо до самого конца отстаивать свои законные права.

База АИС РСА — это единая база данных автоматизированной информационной системы (АИС) Российского союза автостраховщиков (РСА), содержащая всю информацию о заключенных договорах обязательного страхования автогражданской ответственности (ОСАГО) с 1 января 2011 года. Именно в эту базу страховщики передают данные обо всех договорах ОСАГО. Проблемы возникают, когда эти данные заносятся с ошибкой.

Чтобы разобраться с этой проблемой, давайте попробуем набросать алгоритм Ваших действий:

Важно знать, что с 1 июля 2014 года при расчете стоимости ОСАГО все страховые компании обязаны использовать коэффициенты, содержащиеся только в базе АИС РСА, а не из собственной базы данных. Поэтому значение (верное или ошибочное) Вашего КБМ в базе РСА является основанием для окончательного расчета страховой премии по Вашему полису ОСАГО.

Сперва нам необходимо разобраться в следующем вопросе: куда подавать заявление о КБМ? А уж потом приступить к исправлению ошибки в злополучной базе РСА.

Куда направлять заявление о КБМ: в страховую или РСА?

8 августа 2002 года в России было учреждено профессиональное объединение страховых компаний с звучным названием — Российский союз автостраховщиков, членами которого стали все страховые компании, участвующие в системе обязательного страхования автогражданской ответственности. Основная задача РСА — это обеспечение комфортных и бесперебойных условий работы для всех участников системы обязательного страхования автогражданской ответственности на территории Российской Федерации.

- Что делать, если в базе РСА допущена ошибка в значении моего КБМ?

- Куда подавать заявление для исправления ошибки в базе РСА?

Если в базе РСА допущена ошибка в значении Вашего коэффициента безаварийной езды, то Вам следует обратиться с письменным заявлением в адрес страховой компании, полис ОСАГО которой был оформлен последним.

Обращаем Ваше внимание на тот факт, что обращаться с заявлением об исправлении КБМ в Российский союз автостраховщиков нужно только в том случае, если Вы не смогли добиться правды в своей страховой компании.

Готовим документы для страховой компании

- Копия полиса ОСАГО с верным значением КБМ, который был ранее оформлен у данного страховщика.

- Копия водительского удостоверения, сканированная с двух сторон.

Заполняем бланк заявления в страховую компанию

Приступаем к заполнению бланка заявления в страховую компанию по поводу исправления неверного значения КБМ.

от Иванова Ивана Ивановича,

имеющего паспорт: серия________№_________________

д. ______ , корп._______, кв.________

тел. (моб.) ________________________

тел. (дом.) ________________________

ЗАЯВЛЕНИЕ

C 31 января 2013 года у меня в собственности находится транспортное средство — Bugatti Type 57SC Atlantic (регистрационный знак — Е 001 КХ 777), 2013 года выпуска с идентификационным номером (VIN) WERTB35466E333565.

Последние два года (с 2013 года) являюсь клиентом Вашей компании — страхователем по обязательному страхованию автогражданской ответственности (ОСАГО). В период с 31.01.2013 по 01.10.2015 я имею непрерывную и безаварийную историю обязательного страхования автогражданской ответственности (ОСАГО), что подтверждается копиями (и/или оригиналами) следующих документов:

Удостоверения личности и правоустанавливающие документы:

- копия водительского удостоверения — 00 МО № 123651 (сканированную копию с обеих сторон прилагаю);

- копия свидетельства о регистрации транспортного средства — 78 29 № 925947 (сканированную копию с обеих сторон прилагаю);

- копия паспорта транспортного средства — 77 УЕ 397477 (сканированную копию с обеих сторон прилагаю);

Копии договоров страхования ОСАГО, заключенные с Ивановым Иваном Ивановичем в период с 01.01.2013 по 01.10.2015:

С уважением, И.И. Иванов

Ждем ответ от страховой компании и проверяем свой КБМ в базе РСА

Для справки: проверка Вашего значения КБМ займет всего одну минуту. Для этого достаточно перейти на официальный сайт РСА и ввести ваши данные в онлайн-сервис проверки КБМ.

Пишем жалобу об ошибке КБМ в базе РСА

Если Вы не получили ответа на свое письмо, относительно исправления КБМ, то смело обращайтесь в следующие инстанции:

При взаимодействии страховщиков и автомобилистов часто возникают спорные ситуации, касающиеся оплаты страховки и выплаты возмещения.

Если водитель столкнулся с неверно рассчитанной суммой ОСАГО в связи с ошибочным применением коэффициента безаварийности, первой инстанцией, куда подается жалоба по КБМ, является страховая компания.

Причины обращений и претензий

При выявлении любых нарушений граждане имеют право искать справедливости. Основанием для рассмотрения случая несоответствия КБМ реальному значению служит жалоба. В области автомобильного страхования случаи нарушений встречаются довольно часто. Ошибки при расчете ОСАГО могут быть связаны с неправильным определением используемых в формуле показателей.

Жалоба представляет собой письменное заявление, направленное в компетентную организацию, имеющую возможность произвести пересмотр условий страхования. Основными причинами направления жалобы служит грубое нарушение правил подсчета стоимости полиса и неверно определенный коэффициент бонус-малус.

Правильное составление текста документа

Для желающих пересмотреть значение КБМ процедуру составления жалобы заметно упростили, благодаря возможности применения унифицированного бланка. Найти образцы документа можно ниже. Страхователь может заполнить электронный бланк на компьютере либо внести сведения от руки, воспользовавшись гелевой ручкой с черными чернилами.

Следующая информация должна быть обязательно включена в текст обращения в связи с некорректным расчетом КБМ:

- Личные сведения о заявителе (полное ФИО, точный адрес, включая почтовый индекс) и его контактная информация.

- Сведения о водительском документе (серия/номер/дата получения).

- Паспортные данные.

- Реквизиты страхового полиса и договора с СК.

В основной части документа необходимо описать причину обращения с указанием обстоятельств дела. Важным условием является наличие даты на документе и подписи заявителя. Без них документ теряет свое юридическое значение и к рассмотрению не принимается.

Еще один обязательный реквизит – письменное подтверждение заявителем достоверности отраженных на бумаге сведений со ссылкой на ФЗ №152 от 27.07.2006 года и согласие на обработку данных.

Образец

Скачайте и заполните бланки:

-

; ;

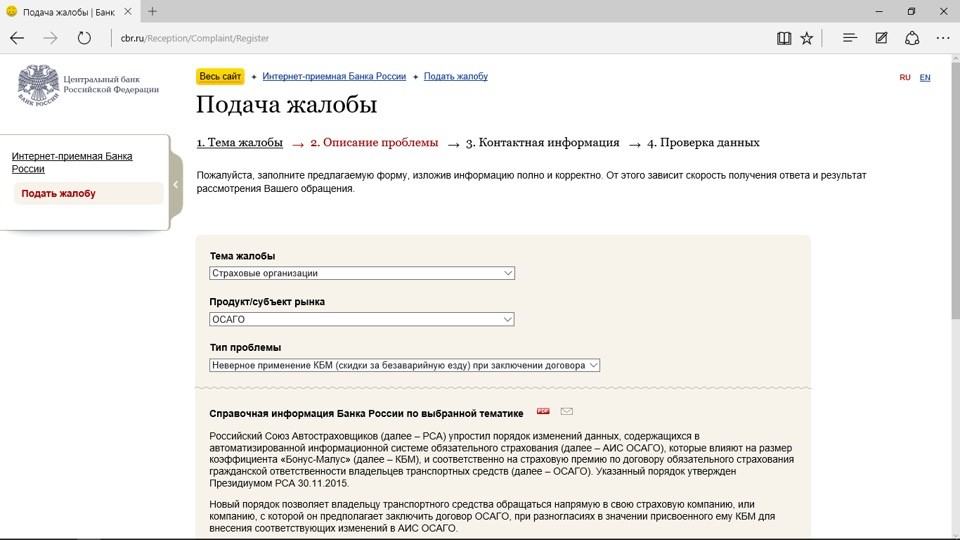

- ЦБ РФ (заявление заполняется и подается онлайн).

При подаче жалобы на страховщика используют бланки, разработанные конкретными ведомствами, куда будет направлен запрос. Использование примеров, размещенных на официальных сайтах, облегчит процесс составления бумаги.

Подаем жалобу

Процедура обжалования довольно простая, однако требует особенно тщательной проработки вопроса, поиска законодательных ссылок, сбора доказательной базы. Успех мероприятия будет напрямую зависеть от правоты гражданина и его подготовке к разбирательству.

Куда подать

При необходимости восстановить или пересмотреть КБМ обращаются в организацию, ответственную за расчет стоимости ОСАГО. Изменить показатель должен страховщик, допустивший ошибку. Если СК отказала в удовлетворении жалобы, следует обращаться в надзорные структуры, стоящие выше страховщиков:

- в Центробанк РФ, который является главным регулирующим работу страховщиков органом;

- Роспотребнадзор, при возникновении нареканий к качеству оказанных или не оказанных услуг, в частности, к неправильному расчету полиса;

- РСА, объединяющий и представляющий интересы всех участников автострахования в России.

Жалоба в страховую компанию подается в первую очередь. Все крупные представители автострахования на официальных сайтах приводят бланки для подачи обращения с возможностью подгрузки отсканированных приложений-документов. Если интернет-ресурс компании не предусматривает онлайн подачи жалобы, допускается отправка обращения на адрес электронной почты руководителя СК. Помимо электронного варианта, существуют и более традиционные способы – отправка распечатанного заявления по почте заказным письмом или при личном посещении офиса. При подаче обращения рекомендуется сделать копию жалобы и попросить принимающего сотрудника поставить отметку о принятии документа к рассмотрению.

Если с момента передачи обращения прошло более 30 дней, а ответ из СК так и не был получен, следующим этапом гражданин обращается в орган, обладающий правом контроля и регулирования деятельности страховщика. Наиболее часто встречаются обращения по поводу ошибок в расчетах ОСАГО по полисам, оформленным компанией Росгосстрах. Вне зависимости от названия компании, порядок рассмотрения во всех компаниях схож.

Отказ в удовлетворении просьбы страхователя или полное игнорирование запроса являются поводом для обращения в следующую инстанцию – Центробанк России.

На сайте ЦБ РФ есть раздел с информацией об ОСАГО, где размещена ссылка для формирования и отправки жалобы на СК. Форма позволяет выбрать причину обращения, и дать детальное описание проблемы, с дальнейшим указанием контактных данных. На рассмотрение обращения в ЦБ отводится 10-дневный срок. При желании, обращение в ЦБ направляют заказным письмом по адресу, который указан на сайте.

Прилагаемые документы

Успех в пересмотре КБМ во многом зависит от того, насколько тщательно подготовился заявитель. Для рассмотрения вопроса о восстановлении КБМ, необходимо собрать следующий пакет документов:

- Жалоба, составленная на бланке той организации, в которую адресуется обращение.

- Копия гражданского паспорта (заверение можно выполнить непосредственно при передаче пакета документов).

- Копия удостоверения автомобилиста.

Помимо обязательного пакета, придется подготовить дополнительный список, наглядно доказывающий факт нарушения правил оформления страховки ОСАГО:

- действующий и предыдущие полисы (ксерокопии);

- сканы онлайн-расчетов бонуса-малуса, на которых наглядно видно изменение КБМ в определенный момент в прошлом.

Когда неправильно рассчитан КБМ водителя, вписанного в ОСАГО другого владельца, собственник машины должен представить личные документы данного водителя либо заверенные ксерокопии.

При подаче обращения важно зафиксировать момент передачи жалобы, так как существуют установленные законом сроки, в течение которых организация обязана рассмотреть вопрос и дать официальное заключение. Для этих целей существуют различные способы, в зависимости от выбранного способа взаимодействия:

- При отправке жалобы обычной почтой заказное письмо направляют с уведомлением.

- При личной передаче документа ставят отметку о принятии жалобы к рассмотрению с визой сотрудника организации.

После принятия решения об удовлетворении жалобы, страхователю предоставляют перерасчет с определением суммы, полагающейся к возмещению в результате выявленной переплаты. Письмо надзорной организации вместе с реквизитами, на которые надлежит вернуть средства страхователя, направляют страховщику.

На копии полученного решения ставят отметку о принятии. С этого момента страховая компания обязана в течение последующих 2 недель выполнить предписание: вернуть деньги согласно указанию вышестоящей организации.

Случаи с неправильными расчетами по страховке встречаются довольно часто, приобретают хронический характер. Чтобы восстановить верные показатели и получить излишне уплаченные средства, достаточно собрать минимальный пакет документов и выявить страховую организацию, которая допустила ошибочное начисление.

Тут ты решаешь разобраться с несправедливостью, а страховщик начинает выдумывать различные варианты почему так произошло: мол предыдущая страховая подала неправильные данные или сейчас они не могут связаться с РСА (Российский союз автостраховщиков) для полной проверки твоего КМБ и всё такое в этом роде.

Предлагают написать заявление на детальную проверку, срок рассмотрения которого не понятен и тогда может быть что то получится. (К слову, я писал такое заявление, но эффект нулевой.)

А тебе нужно срочно ехать, машина под парами, загружена палатками и шмудяком для давно запланированного отпуска или автомобиль просто необходим по работе и в повседневной жизни. В итоге приходится страховать по завышенным расценкам.

В моей ситуации так продолжалось несколько лет, менялись страховые компании, но коэффициент оставался неизменным!))

В этом году я наконец разобрался с проблемой, и хочу поделится путем её решения. Теперь стало возможным отправлять ЗАЯВЛЕНИЕ о несогласии с примененным (предлагаемым) КБМ на сайтах страховых компаний. Вот ссылка на одну из них,

ЗАЯВЛЕНИЕ о несогласии с примененным (предлагаемым) КБМ всё реально работает, уже не одному человеку уменьшили КМБ. Себе коэффициент снизил до 0.5, т.е. полис стал стоить в два раза дешевле!

Алгоритм:

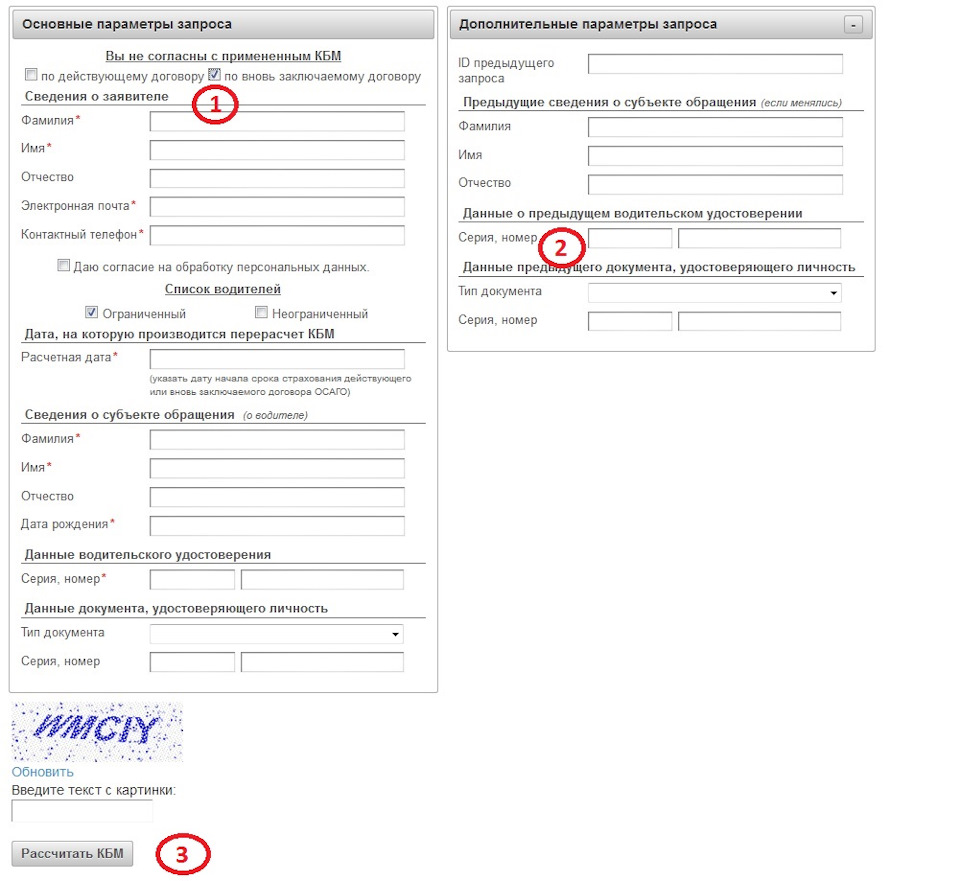

1)Ставите галочку "По вновь заключаемому договору", забиваете свои данные.

2) В "Дополнительных параметрах запроса" обязательно внесите номер старых прав и паспорта если меняли!

3) Далее жмём "Рассчитать КМБ"

4) Вам придут "Результаты расчета КМБ" (если они Вас не устраивают, а они как правило нас не устраивают) жмём

"Подтвердить направление запроса".

Ваш запрос от имени страховой компании направляется для проверки в общую базу РСА.

В течении 10 дней на указанную электронную почту придёт ваш реальный КМБ, обычно проверка проходит от 2 до 5 дней.

Буду рад если кому то пригодится. Не позволяйте себя обманывать друзья!

С 2013 по 2016 год страховщики жаловались на убыточность бизнеса, а государство требовало оставить все как есть. И в те времена со страховщиками было много проблем: они навязывали дополнительные услуги, ошибались при расчете КБМ или хитрили со стажем. Эта ситуация коснулась меня и моей супруги.

Как я возвращал себе заслуженный КБМ

Правила, по которым считают стоимость страхового полиса, устанавливает государство. В основе расчетов — базовый тариф. Его умножают на различные коэффициенты.

Единственный коэффициент, на который может как-то влиять покупатель полиса, — бонус-малус, или КБМ. Его величина напрямую зависит от того, как часто водитель становится виновником ДТП. КБМ точно учитывает годы, которые водитель провел за рулем, — страховая считает их по данным из полисов, в которые он был вписан.

В первый год КБМ = 1 и не влияет на итоговую стоимость полиса. На следующий год, если не будет страховых случаев, водитель получит скидку 5% — коэффициент автоматически снизится до 0,95. За десять лет без аварий можно заслужить максимальную скидку 50% и получить КБМ 0,5. Если водитель окажется виновником аварии, полис подорожает: КБМ возрастет, в худшем случае — до 2,45.

Проблема со сбоями в коэффициентах ушла, но остались ее последствия. У многих водителей отсчет безаварийного стажа для КБМ идет с момента получения полиса без скидки, то есть с момента сбоя, а не получения первого страхового полиса ОСАГО. Я был одним из таких водителей. Сначала в 2014 году я удивился цене нового полиса, а потом увидел, что мой КБМ вырос, на сайте Российского союза автостраховщиков.

Информация о КБМ из базы РСА за период с 16 марта 2014 по 15 марта 2015 года. Полис за период с 23 марта 2013 по 15 марта 2014 года существует, но в базе его почему-то нет

Это как если бы в магазине вдруг выкинули скидочную карту постоянного покупателя с кучей бонусов и выдали новую, и все пришлось бы начинать с нуля. К счастью, данные о КБМ хранятся в единой базе Российского союза автостраховщиков — РСА, к которой обязаны обращаться все страховые компании. Просто взять и сбросить КБМ уже не получится. Остается разобраться с последствиями старой ошибки. Вот что нужно сделать.

При безаварийном вождении КБМ плавно увеличивается на 0,05 при движении по годам в обратную сторону — или остается 0,5, если водитель давно получил максимальную скидку. Серьезные изменения возможны, если в прошлом были страховые случаи. Если таковых не было, а КБМ менялся на единицу, переходите к следующему этапу.

Написать заявление на перерасчет КБМ в свою страховую компанию. Компания обязана принять его и проверить указанные там данные. Подать заявление можно в офисе или по электронной почте. Если подаете лично, желательно сделать второй экземпляр для отметки о получении.

Заявление на перерасчет КБМ. Заполнил бланк, сфотографировал и отправил фотографию по электронной почте

Риск, что КБМ сбросится до единицы, есть и сейчас. Например, так бывает у тех, кто меняет водительские права. Чтобы этого избежать, обратитесь в страховую и попросите вписать в действующий полис данные нового водительского удостоверения. Если этого не сделать, при оформлении очередного полиса ОСАГО страховой агент может из-за нового удостоверения не найти вас в базе РСА и оформить как нового клиента.

Как я доказывал страховой компании стаж жены

Еще один коэффициент, в котором может произойти ошибка, — коэффициент возраста и стажа, КВС. В данном случае стаж считают уже не по страховкам, в которые был вписан водитель, а по тому, сколько лет у него есть водительское удостоверение. КВС будет сокращаться, а полис — дешеветь, даже если человек положит права в тумбочку и ни разу не сядет за руль.

Страховая компания неправильно посчитала стаж моей жены. Мы поняли это, когда заплатили за полис в полтора раза больше, чем обычно. Чтобы восстановить справедливость и вернуть деньги, мне пришлось потрудиться. Однако большую часть работы удалось сделать без визита в офис страховой компании.

История началась с того, что мне нужно было вписать жену в уже действующий полис. Это нельзя было сделать онлайн — пришлось идти в офис страховой компании. Все оформили, но меня удивила цена за то, что вписали второго водителя. Впрочем, я никогда никого не вписывал в полис, и мне показалось, что все в порядке.

Когда срок этого полиса подходил к концу, я решил продлить его уже через сайт страховой компании. Тогда и обратил внимание на странный факт: из базы автоматически загрузилась неправильная дата начала водительского стажа жены. Первые права она получила в 2014 году, а на сайте страховой был указан 2019 — год получения новых прав после смены фамилии. В форме покупки электронного полиса ОСАГО можно было указать свои данные, даже если что-то подгрузилось автоматически. Я указал правильную дату и обнаружил, что полис стоит в полтора раза дешевле предыдущего: 5865 вместо 9470 Р . Я решил обратиться в техподдержку страховой компании: спросил, верно ли указан водительский стаж жены и посчитан предыдущий полис. Мне ответили, что стаж считают с 2014 года.

Я пересчитал стоимость полиса вручную и окончательно убедился, что при таком стаже он должен стоить гораздо дешевле. Снова написал в техподдержку: попросил уточнить, какие коэффициенты использовали при расчете стоимости полиса ОСАГО. Техподдержка отправила меня в офис, где я страховался.

Я позвонил туда и задал те же самые вопросы. Меня снова заверили, что стаж указан правильно. Но в ходе разговора выяснилось, что по какой-то причине при расчете применили подозрительно высокий КВС — 1,77, хотя должен быть 1,04. Специалист сказал, что все считает компьютер и от работников страховой ничего не зависит. Пришлось писать еще одно письмо.

Очень долго никто не отвечал — пришлось позвонить на горячую линию той же страховой. Там сказали, что по моему обращению уже создали заявку на возврат переплаты. Спустя несколько дней информация о переплате отобразилась в личном кабинете. Потом мне перезвонили из офиса, извинились и предложили написать заявление с указанием реквизитов для возврата денег.

Чуть позже я получил подробный ответ от страховой компании. Оказывается, компьютер считает далеко не все — сработал человеческий фактор.

я переплатил за ОСАГО из-за ошибки страховой

Друзья говорят, что похожие ситуации были не только у меня и не только в этой компании. Решил для себя, что впредь буду уточнять размер коэффициентов.

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.

С 24 августа 2020 года вступили в силу новые изменения: минимальный размер базовой ставки для физических лиц снизился до 2471 Р , максимальный возрос до 5436 Р . Ее точный размер теперь зависит от ряда новых факторов. Аккуратные водители смогут покупать полисы дешевле, а опасные для окружающих лихачи будут платить больше.

Читайте также: