Заявление о выплате страхового возмещения по осаго образец вск

Страховка ОСАГО относится к обязательному виду страхования. Тариф утверждается на государственном уровне и корректируется целым рядом коэффициентов, которые учитывают множество факторов, от мощности двигателя автомобиля, до региона регистрации транспортного средства. Единственным коэффициентом, который при соблюдении определенных условий понижает стоимость полиса, является коэффициент бонус-малус (КБМ). Задача этого коэффициента в поощрении водителей за безаварийное вождение, и наказание тех, кто часто становится причиной аварий, влекущих за собой страховые выплаты.

- Причины уменьшения скидки

- В каком случае требуется восстановление

- Необходимые документы

- Как составить заявление на восстановление КБМ по ОСАГО

- Куда подавать заявление

- Сроки рассмотрения

- Возвращение оплаченных средств по неправильному КБМ

Каждый год езды без нарушений приносит водителю 5% скидку при переоформлении договора. Максимальная скидка составляет 50%. Для ее получения необходимо на протяжении 10 лет не быть виновником ни одной аварии.

Иногда при оформлении следующего договора обнаруживается, что КБМ обнулился или не соответствует действительности. В этом случае КБМ в базе РСА можно восстановить.

Причины уменьшения скидки

Для начала необходимо убедиться, что коэффициент в базе РСА действительно неправильный, ведь заблуждаться может и сам водитель. Для этого перепроверьте следующие факты:

- Скидка предоставляется за полный год езды без аварий. Если водителя вписали в полис в середине его действия или водитель отъездил только полгода, скидка не предоставляется.

- Скидка распространяется на договора страхования, заключенные в течение года после завершения предыдущего. Если срок между двумя договорами страхования превышает 1 год, скидки обнуляются, и копить их придется заново.

- Максимальная скидка составляет 50%. Если водитель уже имел 13 класс, в следующем периоде ему так же будет присвоен 13 класс. Далее скидка не увеличивается.

Убедившись, что ошибка все-таки существует, постарайтесь определить причину ее возникновения. В их числе можно выделить такие:

- Несколько допущенных к управлению водителей. Если водитель был внесен в несколько страховых полисов, возможна путаница. Работники страховой компании могли не учесть индивидуальный класс каждого водителя и всем установить 3-й класс.

- Наступление страхового случая.

- Внесение изменений в страховой полис, информацию о которых не передали в базу.

- Замена водительского удостоверения. Работники страховой компании могли не указать реквизиты нового документа.

- Оформление неограниченного ОСАГО. В этом случае класс присваивается владельцу ТС, который может отличаться от класса водителя им управляющего.

- Прекращение деятельности страховой компании. В этом случае компания просто не внесла данные в базу РСА по окончании года, поскольку к тому моменту перестала существовать.

- Ошибка страхового агента. Ошибка объясняется человеческим фактором, когда сотрудники по невнимательности или из умысла вносят в базу недостоверную информацию, могут пропустить букву в фамилии, указать неправильную дату рождения или символ в номере водительского удостоверения.

В каком случае требуется восстановление

КБМ может увеличивать и понижать цену полиса. Если в базе РСА ошибочно указан более высокий класс, предоставляющий право на скидку, вносить изменения в базу по собственной инициативе, по крайней мере, не логично. Зачем отказываться от случайного подарка.

Если же водителем за несколько лет безупречного вождения накоплена существенная скидка, глупо ее терять. Имеет смысл восстановление КБМ и тогда, когда в базе РСА ошибочно зафиксирован класс М, 0, 1 или 2, при которых стоимость полиса значительно возрастает.

Необходимые документы

Для исправления данных необходимо предоставить копии документов, подтверждающих факт ошибки:

- паспорт

- документы о смене фамилии, информацию о предыдущих паспортах, свидетельство о заключении/расторжении брака

- водительское удостоверение (старое и новое при их смене)

- старые страховки с минимальным КБМ

- справки из ГИБДД об отсутствии аварий с участием водителя

- справку страховой компании о количестве страховых случаев или об отсутствии страховых выплат

Как составить заявление на восстановление КБМ по ОСАГО

Результат рассмотрения обращения во многом зависит, насколько грамотно составлено заявление на восстановление КБМ. Установленной формы заявления не существует. Писать его можно в свободной форме, поэтому важно достоверно отразить факты.

Вначале необходимо указать, каким по вашим расчетам должен быть коэффициент и обосновать причины со ссылкой на документы. Например:

Далее стоит обратиться с требованием осуществить перерасчет стоимости страховой премии, а сумму переплаты возвратить на действующий банковский счет (банковскую карту), указав его реквизиты.

При обращении в страховую компанию важно не забыть потребовать внесения изменений в страховой полис и информации об этом в АИС РСА, чтобы в следующем году не повторять процедуру сначала.

Куда подавать заявление

Не все знают, в какую инстанцию подавать заявление на восстановление коэффициента бонус-малус. Таких организаций может быть несколько – РСА, ЦБ РФ или страховая компания.

Срок рассмотрения заявления страховой компанией по закону не должен превышать 10 дней. Если по истечении этого времени изменения в базу РСА внесены не будут, стоит писать жалобы в ЦБ РФ и РСА.

Сама по себе жалоба в РСА может не возыметь успеха, поскольку союз выполняет роль посредника, переадресовывая заявление в страховую компанию. Каких-либо полномочий контролирующего органа он не имеет. Зачастую обращаться в страховую компанию через сайт РСА удобнее. Здесь есть образец заявления, он будет гарантированно доставлен адресату, по телефону горячей линии можно интересоваться о ходе его рассмотрения.

В открывшейся форме необходимо заполнить обязательные графы, рекомендуется подробно изложить суть вопроса и присоединить сканированные копии документов.

ЦБ РФ запрашивает необходимую информацию у РСА и страховой компании, проводит собственное расследование, проверяет данные и сообщает заявителю результат.

Сроки рассмотрения

Сроки рассмотрения заявлений устанавливаются законом. Срок рассмотрения заявлений клиентов для страховой компании составляет 10 дней, для ЦБ РФ и РСА – не более 30 дней.

Восстановить значение КБМ в кратчайшие сроки помогают посредники, которые за дополнительную плату вносят коррективы в базу за несколько дней.

Возвращение оплаченных средств по неправильному КБМ

Если информация о том, что вам неправильно установили класс КБМ и рассчитали стоимость полиса подтвердится, страховая компания должна вернуть вам неправомерно полученные средства. Для этого необходимо указать реквизиты счета, куда перечислить деньги.

Если этого не произойдет, возвращать средства придется в судебном порядке.

Предоставляется, если страховой случай заявляет сотрудник компании, которой принадлежит транспортное средство.

Образец распорядительного письма на выплату по реквизитам

Предоставляется, если юридическое лицо (собственник транспортного средства) выбирает по страховому случаю способ возмещения деньгами

Образец распорядительного письма на выдачу направления на ремонт

Предоставляется, если юридическое лицо (собственник транспортного средства) выбирает по страховому случаю способ возмещения ремонтом

Прямое возмещение убытков по договору ОСАГО означает, что потерпевший предъявляет требование о возмещении не в страховую компанию, застраховавшую гражданскую ответственность виновника, а в свою страховую. Это возможно, если одновременно соблюдаются следующие условия:

- в результате ДТП вред причинен только транспортным средствам

- ДТП произошло в результате взаимодействия (столкновения) 2 и более автомобилей, владельцы которых застраховали свою гражданскую ответственность по ОСАГО

Получение прямого возмещения убытков по ОСАГО: пошаговая инструкция

Для получения возмещения рекомендуем придерживаться следующего алгоритма.

Шаг 1. Уведомьте страховую компанию о страховом случае

Потерпевший, намеренный получить возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Шаг 2. Представьте в страховую компанию заявление и необходимые документы

Для получения возмещения по договору ОСАГО вместе с заявлением о прямом возмещении убытков необходимо представить страховщику следующие документы:

- заверенную копию документа, удостоверяющего личность потерпевшего

- доверенность, если с заявлением о возмещении обращается представитель потерпевшего

- банковские реквизиты для получения возмещения, если выплата будет производиться в безналичном порядке

- согласие органов опеки и попечительства, если возмещение будет выплачиваться представителю потерпевшего, не достигшего возраста 18 лет

- извещение о ДТП (в случае его оформления на бумажном носителе)

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о ДТП осуществлялось при участии сотрудников ГИБДД.

Документы должны быть направлены страховщику не позднее 5 рабочих дней после ДТП.

В случае оформления извещения о ДТП в виде электронного документа оно считается направленным страховщикам при получении каждым из участвовавших в ДТП водителей ТС в специальном программном обеспечении отчета о направлении электронного извещения.

Шаг 3. Предоставьте автомобиль для осмотра (экспертизы)

В течение 5 рабочих дней со дня подачи заявления о возмещении и иных необходимых документов потерпевший обязан предоставить поврежденный автомобиль или его остатки для осмотра или независимой технической экспертизы. Страховщик, в свою очередь, обязан провести осмотр или организовать экспертизу и ознакомить потерпевшего с результатом.

Шаг 4. Получите возмещение

Возмещение осуществляется путем организации или оплаты восстановительного ремонта поврежденного транспортного средства, а в определенных случаях - в форме страховой выплаты.

Оставить заявку

Прямое возмещение убытков по договору ОСАГО означает, что потерпевший предъявляет требование о возмещении не в страховую компанию, застраховавшую гражданскую ответственность виновника, а в свою страховую. Это возможно, если одновременно соблюдаются следующие условия:

- в результате ДТП вред причинен только транспортным средствам

- ДТП произошло в результате взаимодействия (столкновения) 2 и более автомобилей, владельцы которых застраховали свою гражданскую ответственность по ОСАГО

Получение прямого возмещения убытков по ОСАГО: пошаговая инструкция

Для получения возмещения рекомендуем придерживаться следующего алгоритма.

Шаг 1. Уведомьте страховую компанию о страховом случае

Потерпевший, намеренный получить возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Шаг 2. Представьте в страховую компанию заявление и необходимые документы

Для получения возмещения по договору ОСАГО вместе с заявлением о прямом возмещении убытков необходимо представить страховщику следующие документы:

- заверенную копию документа, удостоверяющего личность потерпевшего

- доверенность, если с заявлением о возмещении обращается представитель потерпевшего

- банковские реквизиты для получения возмещения, если выплата будет производиться в безналичном порядке

- согласие органов опеки и попечительства, если возмещение будет выплачиваться представителю потерпевшего, не достигшего возраста 18 лет

- извещение о ДТП (в случае его оформления на бумажном носителе)

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о ДТП осуществлялось при участии сотрудников ГИБДД.

Документы должны быть направлены страховщику не позднее 5 рабочих дней после ДТП.

В случае оформления извещения о ДТП в виде электронного документа оно считается направленным страховщикам при получении каждым из участвовавших в ДТП водителей ТС в специальном программном обеспечении отчета о направлении электронного извещения.

Шаг 3. Предоставьте автомобиль для осмотра (экспертизы)

В течение 5 рабочих дней со дня подачи заявления о возмещении и иных необходимых документов потерпевший обязан предоставить поврежденный автомобиль или его остатки для осмотра или независимой технической экспертизы. Страховщик, в свою очередь, обязан провести осмотр или организовать экспертизу и ознакомить потерпевшего с результатом.

Шаг 4. Получите возмещение

Возмещение осуществляется путем организации или оплаты восстановительного ремонта поврежденного транспортного средства, а в определенных случаях - в форме страховой выплаты.

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Пользователь будет перенаправлен на новую страницу, с которой есть возможность скачать бланки заявлений по следующим категориям страхования:

Перечень документов, который нужно предоставить страховщику по этой программе, зависит от фактора, ставшего причиной повреждения ТС. В качестве примера будет приведен список бумаг, подаваемый в СК в случае ДТП. Застрахованному лицу нужно иметь при себе:

- Паспорт.

- Страховой полис.

- ПТС.

- Права гражданина, который управлял ТС во время дорожно-транспортного происшествия.

- Документы из ГИБДД (протокол, постановление, акт обследования), если сотрудники ведомства были вызваны на место аварии.

Также потребуется заявление, ссылку на которое можно найти выше. В случае повреждения ТС из-за пожара или стихийного бедствия, его угона, придется собрать справки из компетентных органов, в которые было подан запрос о случившемся.

Как и в предыдущем случае, перечень документов зависит от характера события. При пожаре, к примеру, в страховую компанию нужно подать:

- паспорт;

- полис (с квитанцией, в которой отображен факт оплаты страховых взносов);

- бумаги, свидетельствующие о наличии у заявителя права собственности;

- справку о случившемся из противопожарной службы.

При стихийном бедствии потребуется справка из МЧС, если имел место взрыв – из газовой службы. В некоторых случаях сотрудник компании выезжает на место происшествия для личного осмотра поврежденных вещей.

Для получения компенсации по этой программе необходимо представить страховщику документы из госпиталя, в который застрахованное лицо обратилось самостоятельно либо было направлено сервисной службой. В перечень входят:

- Счета и рецепты, связанные с терапией.

- Документы, которые подтвердят факт оплаты по этим счетам (чеки, квитанции).

- Бумага с данными о транспортировке гражданина к лечебному заведению (если подобное имело место).

- Отчет из больницы, содержащий точный диагноз, поставленный застрахованному гражданину.

Все документы должны содержать подписи и печати ответственных работников медицинского учреждения. Пакет бумаг, вместе с заявлением, подается в офис страховщика. Выплата происходит после обработки предоставленных данных.

Вне зависимости от характера полученной травмы, сотрудники страховой потребуют от клиента паспорт, полис, квитанции об уплате страховой премии, а также банковские реквизиты (справка из банка, в котором открыт счет). Другие документы зависят от конкретного случая. Могут потребоваться следующие бумаги:

- Листок нетрудоспособности.

- Документы из медицинского учреждения с указанием диагноза, результатов экспертиз и анализов, а также свидетельствующие о прохождении стационарного лечения.

- Справки, акты и другие бумаги из бюро МСЭ.

- Свидетельство о смерти.

- Постановление о возбуждении/отказе в возбуждении уголовного дела.

Точный перечень зависит от конкретной ситуации. Для получения детальной информации рекомендуется проконсультироваться с сотрудниками страховой компании.

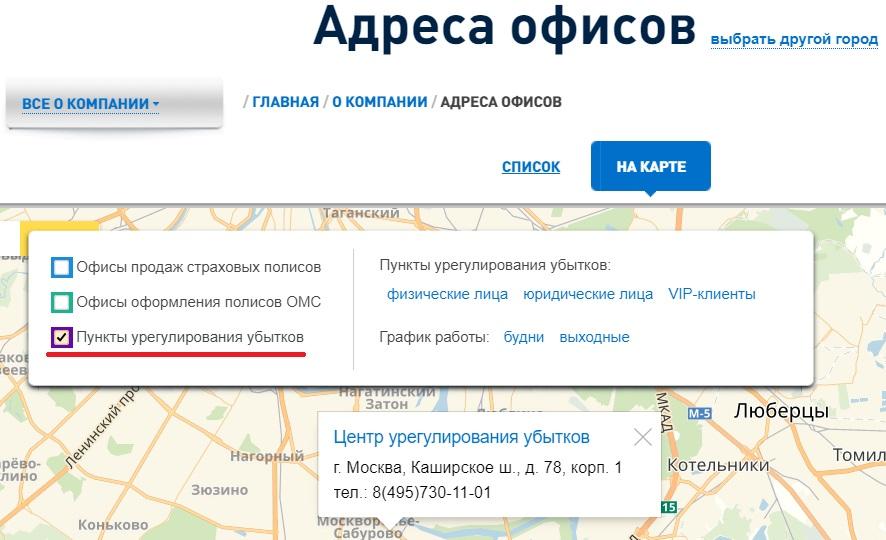

Найти ближайший офис можно через официальный сайт. Нужно сделать следующее:

С помощью сервиса можно узнать адрес отделения, часы его работы, контактные данные. В кратком описании офиса также указано, с какими категориями клиентов он работает (это нужно учесть при личном визите).

Председатель судебного состава по гражданским делам Судебной коллегии по гражданским делам ВС Сергей Асташов подчеркнул, что определение размера страхового возмещения по ОСАГО и определение стоимости восстановительного ремонта для причинителя вреда – разные вещи

По словам Сергея Асташова, принципиальная позиция Судебной коллегии заключается в том, что реализация потерпевшим права на получение страхового возмещения в денежной форме не влечет за собой ограничение права на возмещение ущерба причинителем вреда в полном размере.

Как ранее сообщалось, 9 февраля по веб-конференции прошло совещание судей судов общей юрисдикции и арбитражных судов.

На совещании судей судов общей юрисдикции и арбитражных судов председатель ВС рассказал о статистике рассмотрения дел в 2020 г. и о планируемых к принятию постановлениях Пленума

О важных позициях по делам об ОСАГО и страховании рисков заемщиков коллегам рассказал председатель судебного состава по гражданским делам Судебной коллегии по гражданским делам ВС РФ Сергей Асташов.

Конституционный Суд подчеркнул, что ОСАГО не может подменить или отменить институт деликтных обязательств и не должно приводить к безосновательному снижению возмещения потерпевшему

По его словам, из-за правила об учете износа страховое возмещение обычно не компенсирует причиненный вред полностью. В этом случае на основании ст. 1072 ГК потерпевший может взыскать оставшуюся часть с причинителя вреда. При определении этой разницы судам необходимо проверять, в полном ли размере получено страховое возмещение, заметил Сергей Асташов. Если по каким-либо причинам – например, в случае заключения соглашения о выплате без проведения независимой экспертизы транспортного средства – страховое возмещение получено не в полном размере, причинитель вреда не обязан компенсировать потерпевшему оставшуюся часть.

Спикер также отметил, что закон устанавливает определенные требования к экспертам, которые проводят судебные экспертизы по делам об ОСАГО. Определять стоимость восстановительного ремонта и выяснять, соответствует ли повреждение автомобиля заявленной дорожно-транспортной ситуации, может не любой автотехник, а только эксперт, который прошел специальное обучение и включен в соответствующий реестр Минюста, указал Сергей Асташов.

Часть доклада судья посвятил страхованию рисков заемщиков. Прекращает ли досрочная выплата кредита действие договора страхования? И может ли страхователь-заемщик вернуть часть страховой премии при досрочном прекращении или отказе от договора страхования? Правовая позиция о применении ст. 958 ГК, по словам Сергея Асташова, достаточно сформирована: ответы на эти вопросы зависят от условий договора.

При этом, подчеркнул он, срок заключения второго договора принципиального значения не имеет. В тот период, когда есть страхование, сохраняется пониженная ставка кредита. Если был перерыв между окончанием первого и началом действия второго страхового соглашения, то в это время будет применяться другая ставка в зависимости от условий кредитного договора.

Читайте также: