Угон автомобиля с документами отказ в выплате по каско

Чтобы минимизировать размер ущерба, многие люди заранее оформляют полис КАСКО от угона и хищения.

Многие автомобилисты уверен, что КАСКО страховая выплачивает в любом случае. Но что делать, если страховая компания отказывает в выплатах, и правомерно ли такое решение?

Именно этот вопрос и будет рассмотрен далее.

Угон и хищение: есть ли разница?

Для начала необходимо разобраться, в чем разница между угоном и кражей автомобиля. Ведь, на первый взгляд, это два одинаковых понятия.

Кража – это тайное хищение чужого имущества. Подробное описание данного состава преступления содержится в ст. 158 УК РФ. В данном случае преступники преследуют цель получения выгоды.

Соответственно, хищение автомобиля тщательно продумывается заранее; составляется план дальнейших действий. Жертва тоже выбирается заблаговременно (подбирается автомобиль, который будет проще всего сбыть). Машина изымается безвозмездно, а затем, чаще всего, перепродается. Преступники, обычно, уже имеют опыт.

Угон – это неправомерное завладение ТС без цели хищения. Информацию об угоне содержит ст. 166 УК РФ. В этом случае угонщик не обязательно действует скрытно: может быть применено насилие или его угроза. Преступник не планирует сбывать имущество, он действует спонтанно.

Страховая сумма по КАСКО при хищении автомобиля

В договоре со страховщиком указываются условия страхования, а также обязанности владельца документа. Поэтому, при обнаружении хищения ТС, необходимо сразу же (в течение суток) обратиться в полицию и в страховую компанию. Если не заявить вовремя в полицию и недовести информацию до страховой компании в срок, указанный в правилах страхования, то страховщик скорее всего откажет в выплатах.

Необходимо также сохранить ПТС и свидетельство о регистрации транспортного средства. После обнаружения исчезновения автомобиля, оригиналы этих бумаг потребуется предоставить страховщику.

В противном случае в осуществлении выплат может быть отказано – таковы правила страховых компаний. И не важно, были ли документы утрачены ранее или находились в авто в момент угона. То же самое относится и к ключам от автомобиля. Поэтому, если автомобилист обнаружил пропажу ПТС, свидетельства о регистрации, брелока сигнализации или ключей от машины, необходимо сразу же обратиться в правоохранительные органы с заявлением.

В случае угона авто без цели хищения, при наличии ущерба автомобилю, получить компенсацию будет значительно проще. Если уберечь бумаги все же не удалось, страхователь может попытаться обжаловать решение через суд.

Если никаких проблем и нарушений условий договора не возникло, компания обязана произвести компенсацию. Однако и в данном случае автовладельцу нужно помнить, что любой страховщик попытается минимизировать сумму.

В отличие от ДТП или повреждения автомобиля, ущерб по КАСКО угон с целью хищения равен стоимости украденного автомобиля. При этом, страховщики включают с страховые правила или полис условия, что компенсация выплачивается с учетом износа ТС. Так, для нового автомобиля каждый месяц сумма страховых выплат может уменьшаться на 1-2 %, для транспорта возрастом 1-2 лет – до 15 % в год и для авто старше 2 лет – около 10 % в год.

Размер компенсации уменьшается еще и в том случае, если ранее уже проводились страховые выплаты (то есть они вычитаются из итоговой суммы). В размер страховой выплаты не входит стоимость дополнительное оборудование и элементы тюнинга. При необходимости, их можно застраховать отдельно. На детали также распространяется коэффициент износа.

Прочитать про выплаты по КАСКО при тотальной гибели автомобиля (тотал, абандон) можно в нашем следующем материале.

Страхование КАСКО от угона, хищения: нюансы взаимоотношений с страхователем

Если страховщик уже после обращения потерпевшего требует подписать бумаги о том, что автомобилист согласен на компенсацию с учетом износа, можно действовать двумя способами:

- Владелец может согласиться с такими условиями и оставить свою подпись. В этом случае размер выплат будет урезан (хотя это можно обжаловать).

- Автомобилист может настаивать на своем, требуя полный размер выплат. Ведь, если в договоре ничего о регрессе при износе ТС не сказано, то и ни о каких вычетах речи идти не может. Разорвать соглашение в одностороннем порядке страховщик тоже не в состоянии. В крайнем случае, можно через суд обязать страховщика осуществить компенсацию.

Еще в момент заключения страхового договора можно оговорить отсутствие вычета износа автомобиля. Однако такая услуга обычно требует дополнительной платы. В целом же, согласно Постановления Пленума Верховного суда России № 20 от 27.06.2013 года, включение в правила страхований условий о вычитании их суммы страховой выплаты КАСКО процента износа, амортизации – незаконно.

Данные положения могут быть оспорены клиентом в суде уже после наступления страхового случая.

Важно: если в постановлении следователя указано, что автомобиль был украден, а страховка оформлена только на угон, выплаты произведены не будут.

Поэтому, при оформлении полиса КАСКО, автовладелец должен удостовериться в том, что действие договора распространяется на более проблемный случай – кражу автомобиля.

Сроки получения возмещения по КАСКО

Сразу после обнаружения кражи или угона авто, нужно позвонить в полицию. Далее требуется совершить еще один звонок – на этот раз в свою страховую компанию (если не сделать этого вовремя, в выплатах может быть отказано, по крайней мере до решения суда). Если документы и ключи от авто тоже были похищены, это обязательно следует указать.

После этого в правоохранительные органы подается заявление как и в страховую компанию. Обычно по правилам страхования автомобилисту отводится 3 дня на то, чтобы написать заявление в страховую. К нему прикладывается копия паспорта, полис КАСКО, копия талона о возбуждении дела, справка о хищении документов (при необходимости).

В отличие от обязательного страхования, система работы КАСКО регламентируется государством не так строго. Законодательством не установлен срок, в который страховщик обязан рассмотреть заявление и произвести выплаты автомобилисту. Несмотря на это, период все же должен быть указан в договоре со страхователем. Именно к этому документу и следует обращаться при необходимости. В любом случае, ждать компенсации придется не менее 2 месяцев (столько отводится на розыск ТС по закону до того как следователь закрывает дело).

Когда возможен отказ в выплатах по КАСКО

Итак, ниже будут рассмотрены основные случаи, когда компенсация может быть не выплачена.

Отказ по КАСКО по причине увеличения страхового риска

Выше уже приводился пример с утраченными ключами от автомобиля. Если после этого автомобиль был угнан, то страховая компания может попытаться отказать в выплатах, сославшись на увеличение страхового риска. Под это понятие подпадают и другие обстоятельства:

- Госномер был украден.

- Владелец ТС сменил номерной знак, не уведомив страховщика.

- Был украден брелок от сигнализации.

Увеличение риска может вести к повышению стоимости страховки в соответствии с договором. Иногда такие меры могут вводиться только в случае, когда автомобилист не дал знать о ситуации страховой компании.

В соответствии со статьей 959 ГК РФ, страхователь обязан сообщать страховщику обо всех существенных изменениях в данных, переданных на момент оформления полиса (список обстоятельств оговаривается в страховом договоре).

Получив нужную информацию, страховая компания, в свою очередь, может потребовать изменения условий договора либо дополнительной оплаты. При несогласии страхователя, компания вправе также потребовать расторжения договора. Если же обстоятельства, ведущие к увеличению риска, отпали, то и требовать расторжения договоренности СК не может.

Важно: СК не имеет права отказать в выплате КАСКО. Максимум, что она может сделать – это потребовать пересмотра или расторжения договора. Поэтому, если владельцу полиса отказали по причине увеличения страхового риска, он может подать в суд.

О возможности отказа от страхования КАСКО по кредитному автомобилю читайте в следующем материале нашего портала.

Отказ по КАСКО без увеличения страхового риска

Если обстоятельств, способствующих увеличению страхового риска, не было, то процесс получения выплат существенно упростится. Однако и здесь у страховых компаний есть широкое поле для разного рода махинаций. Отказ на законных основаниях тоже возможен.

Важно: После обращения в полицию, водитель должен ждать 2 месяца. Через это время он сможет получить постановление о приостановлении дела.

Разумеется, после подачи заявления в страховую компанию, она будет проводить и собственное расследование. Компания попытается узнать, не причастен ли к хищению сам владелец ТС. При посещении офиса, автомобилисту могут задавать различные вопросы по поводу угона. Волноваться здесь не стоит, ведь страховщик должен убедиться в факте кражи. Необходимо спокойно и достоверно отвечать на поставленные вопросы.

Для получения компенсации, помимо основного пакета документов, автовладельцу потребуется передать постановление о приостановлении дела и свои реквизиты. Большинство компаний перечисляют средства через 1-4 недели после передачи.

Наличия каких-либо дополнительных бумаг страховщик может требовать только через письменное обращение к страхователю. Понятно, что запрашиваемые документы действительно должны иметь отношение к делу. Если страховщик просит принести лишние справки, которые водитель попросту не может получить, скорее всего, она попросту пытается уклониться от своих обязанностей по возмещению ущерба. В этом случае можно обратиться с жалобой в вышестоящие инстанции – местное отделение Банк России.

Общаясь с сотрудником компании по поводу предоставления дополнительных бумаг, желательно уточнить его имя и должность. Возможно, это пригодиться в дальнейшем.

Суброгация по КАСКО с виноватого в совершении ДТП: что это такое, как осуществляется возмещение читайте здесь.

Когда целесообразно обращение в суд при отказе выплаты по КАСКО

Довольно часто водители получают отказ в компенсации по следующим причинам:

- Вместе с автомобилем были похищены и документы на него,

- У водителя отсутствует один из комплектов ключей к ТС,

- Автомобилист не смог вовремя обратиться в страховую компанию после пропажи.

Если компания отказывает по одной из этих причин – водитель вправе подать заявление в суд (конечно, предварительно получив письменный отказ страховщика). В подавляющем большинстве случаев решение принимается в пользу страхователя.

Аналогичная ситуация и тогда, когда СК выплатила слишком маленькую сумму. Однако в некоторых случаях страховщик действительно работал правомерно. Так, если в договоре указана информация о вычете из суммы коэффициента износа, то итоговая компенсация на самом деле окажется меньше. Также вычитаться могут и предыдущие выплаты, совершавшиеся по полису КАСКО. Автомобилист должен помнить и о том, что в сумму страховки не входит дополнительное оборудование, установленное на автомобиле (его нужно оформлять отдельно).

Перед тем, как оформлять полис КАСКО, необходимо внимательно ознакомиться с условиями договора. Даже самые мелкие детали могут позже обернуться против страхователя. Поэтому нужно тщательно обдумать, подходят ли автомобилисту требования конкретной компании, или же будет проще подыскать другого страховщика.

Полис КАСКО – вещь достаточно полезная и удобная. Но только в том случае, если автовладелец хорошо знаком с его действием. В случае, когда страховая компания пытается уклониться от обязанностей без наличия достаточных для отказа оснований, нужно твердо стоять на своем. При необходимости, возможно обращение в суд. Если условия страховки подтверждают позицию владельца транспортного средства, решение будет принято в его пользу, и компанию обяжут сделать компенсацию.

Любую машину могут угнать, поэтому многие водители стараются подстраховаться и минимизировать возможные потери. Покупая страховой полис полного КАСКО, владелец авто полагает, что в случае угона ему будет выплачена компенсация, предусмотренная договором. Поэтому, столкнувшись на практике с нежеланием страховщика возместить ущерб, не каждый водитель знает, что предпринять. В статье освещаются вопросы, как действовать в случае, если авто угнали, а страховая отказала в выплате при полном КАСКО.

Общий порядок получения компенсации

Некоторые страховые указывают в договоре, что при угоне первым делом автолюбитель должен уведомить страховщика, позвонив в офис или на горячую линию. Однако это неверно.

Затем следует посетить страхую компанию и заполнить формализованное заявление с приложением следующих документов:

- регистрационное свидетельство на автомобиль;

- постановления о возбуждении уголовного дела.

Заявителя также попросят предоставить ключи от угнанной машины. Сотрудники службы безопасности страховщика могут побеседовать с собственником и задать вопросы относительно деталей и обстоятельств угона.

На вопросы работников страховой компании следует отвечать спокойно, хладнокровно реагируя на возможные провокации. Данная беседа имеет целью опровержение предположения о мошенничестве владельца авто, поэтому беспокоиться не о чем.

Возмещение будет выплачено не раньше 2-х месяцев после возбуждения уголовного дела. Страховой компании нужно подтверждение, что авто не было найдено и возвращено владельцу. Поэтому страховщик будет ожидать вынесения полицией постановления о приостановлении уголовного дела.

Возможные хитрости и махинации со стороны страховой

Часто в стремлении увеличить собственную прибыль страховые компании пытаются минимизировать размер выплаты и нередко незаконно отказываются возместить автовладельцам понесенный ущерб.

Нередко страховая компания не желает выплачивать полную компенсацию, занижая ее размер. Для этого страховщик может рассчитать возмещение за вычетом износа машины. Однако такие действия неправомерны и могут быть оспорены в суде.

Чтобы избежать подобной ситуации, при подаче документов водителю нужно подать заявление об отказе от своего права собственности на угнанную машину и передаче ее в пользу страховой. В тексте документа необходимо предъявить требование о выплате страхового возмещения в полном объеме.

Обратите внимание! Когда полис предусматривает агрегатную страховую сумму (вычет всех предыдущих выплат из стоимости авто), то такое уменьшение возмещения будет законно. В противном случае – при расчете компенсации за угон машины из ее стоимости не должно производиться никаких вычетов.

Другим способом снижения выплаты, которым пользуются страховые компании в случае угона авто, является пересмотр его стоимости на момент оформления полиса КАСКО.

Нередко такие недобросовестные страховщики прибегают к помощи оценщика, который выдает заключение об ошибочно завышенной стоимости при заключении страховки. Если основанием для отказа в выплате послужило именно такое заключение, решение страховой можно обжаловать в суде.

Пересмотреть страховую стоимость автомобиля можно только в случае, если ее владелец ввел страховую в заблуждение. Однако доказать этот факт довольно сложно.

Необоснованное затягивание выплаты или отказ в возмещении

Если владелец машины предоставил заявление и все необходимые документы, но страховщик требует донести дополнительные бумаги, нужно оценить ситуацию с точки зрения закона.

Когда страховая просит предъявить карточку водителя или другой необязательный документ – это явный признак затягивания процесса или поиск причины, чтобы не компенсировать ущерб.

Если страховая компания отказала в выплате на основании того факта, что ПТС, страховой полис или запасные ключи находились в угнанном авто, такие действия незаконны и могут быть оспорены через суд.

Согласно судебной практике такие дела разрешаются в пользу владельца машины, поскольку суды руководствуются разъяснениями Президиума ВС РФ о том, что отсутствие у собственника ключей, ПТС, страхового полиса, талона техосмотра и др. не является основанием для отказа в выплате.

Высший судебный орган принял во внимание, что, оставив документы в машине, владелец не имел умысла на ее угон, поэтому отказ в возмещении в данном случае неправомерен.

Нередко страховщики не выплачивают компенсацию ущерба, ссылаясь на проведение внутреннего расследования. Однако в большинстве случаев это является еще одним способом максимально отсрочки выплаты, поскольку проводить такое расследование страховая может несколько месяцев.

Что делать с произволом страховой компании

Страховая деятельность подлежит обязательному лицензированию, которое осуществляет Федеральная служба страхового надзора РФ. Именно в этот орган может обратиться владелец угнанного авто при незаконном, если страховщик отказал в выплате или намеренно затягивает процедуру. Федеральная служба страхового надзора РФ может принять соответствующие меры вплоть до отзыва лицензии.

Когда все методы решения проблемы исчерпаны, остается только один способ – обращение в суд.

Для этого владелец авто должен подготовить и подать грамотный иск с тщательными обоснованиями. Поскольку юристы, работающие в страховых компаниях, имеют большой опыт в подобных делах, не имеющему специальных познаний человеку лучше обратиться за квалифицированной юридической помощью. При удовлетворении иска расходы на юриста будут взысканы со страховой компании.

При составлении искового заявления все обстоятельства дела и требования необходимо описать четко. Например, повреждение кузова вместо испорченного крыла. В противном случае – суд может отказать в удовлетворении иска.

По правилам, владелец авто подает исковое заявление в суд по месту нахождения страховой компании. К иску прикладываются доказательства, подтверждающие позицию истца. Последнему необходимо предоставить документы об обращении к страховщику и его отказе компенсировать ущерб, а также о самом факте заключения страхового договора.

Заключение

В нарушение закона страховщики довольно часто не выплачивают возмещение по полису КАСКО при угоне автомобиля. Однако если страховая отказала в выплате – это не повод покупать новую машину за свои средства. У владельца угнанного авто есть законные средства для решения проблемы и борьбы с произволом недобросовестной страховой. Не стоит бояться отстаивать свою позицию и добиваться справедливого решения. Большинство судов выносят решения в пользу пострадавших собственников

КАСКО является необязательным полисом страхования, но защищает транспортное средство от многих неприятностей. Одна из них – это угон. И далее о том, что нужно делать в такой ситуации, какие документы необходимы и с какими проблемами может столкнуться собственник транспортного средства.

Самое главное в таком неприятном деле – это не волноваться и не торопиться с действиями

Когда угоняют машину, то хозяин остается в состоянии шока, он не знает, что делать и говорить. Он не совсем понимает: ему сначала нужно звонить в страховую компанию (именно об этом сказано в полисе, что страхователь обязан в первую очередь звонить в СК), или сообщить о данном факте в полицию.

Первое, что нужно принять: событие уже совершено, и, к сожалению, в большинстве случаев вернуть автомобиль обратно не получиться. Поэтому спокойствие. Действуем так:

- Сообщаем об угоне по телефону 112 или 02. Оператору сообщаем только о том, что угнан автомобиль, называем свои ФИО, территориальное место положения. И ждем сотрудника полиции.

- На вопрос о том, забрали ли ключи, документы, была ли включена сигнализация и т.д. при вопросе по телефону не отвечаем. Говорим о том, что не готовы сейчас точно сказать о данном факте.

И далее оформляем через полицию факт угона. Не стоит бояться, что Вы не сообщили о данном факте в день угона в страховую компанию. Полисом КАСКО оговорено в течение какого периода должно быть сформировано обращение. Время зависит не от страхового случая, а от внутренних правил страховщика. Это может быть и 14 дней.

Угнали автомобиль, который застрахован КАСКО — алгоритм действий

Как ни странно, но полисом КАСКО может быть предусмотрено два варианта наступления страхового события: угон или хищение. И самое интересное, что эти два события имеют отличия:

- угон автомобиля по КАСКО – это страховой случай, в результате которого третье лицо завладело автомобилем временно и собирается его вернуть. Например, подростки взяли машину погонять и в скором времени ее где-то оставят;

- хищение – это безвозвратная кража транспортного средства, целью которой является получение выгоды. Например, автомобиль угнан с целью перепродажи его на черном рынке.

Проблема заключается в том, что для автомобилиста, не обнаружившего авто на месте стоянки, нет разницы угон это или хищение. Да и сразу никто не может определить, что это. Машину могут обнаружить через несколько дней или не найти вообще.

Несмотря на стрессовую ситуацию, нужно правильно скоординировать свои действия. Одна ошибка и страховщик имеет право отказать в выплате возмещения.

Что делать, если машины нет на парковке:

- Прежде, чем вызывать полицию, нужно убедиться, что автомобиль не взят другим членом семьи или он не эвакуирован по причине неправильной стоянки.

- Обязательно сообщить в полицию о том, что машина угнана. Эксперты советуют позвонить на номер 112 в течение первых 20-30 минут после обнаружения данного факта. Это может помочь тогда, когда машина буквально недавно была на стоянке, а сейчас ее уже нет. Особенность: в течение первых 30 минут после угона полиция может объявить операцию плана-перехвата. И тогда есть вероятность найти транспортное средство.

- После вызова полиции можно сразу позвонить на номер горячей линии страховой компании. Можно сообщить о факте тогда, когда на место приедет полиция, будет составлен протокол, подано заявление об угоне.

Внимание: обязательно по факту подачи заявления возьмите контрольный талон. Он подтвердит факт подачи заявления об угоне.

- Посетить офис страховой компании. Рекомендуется сделать это в течение 72 часов после угона машины. В офисе подается заявление вместе с необходимым пакетом документов (о нем будет сказано далее).

- Если в течение 10 дней транспортное средство не найдено, не возвращено, то обязательно нужно обратно посетить полицию. Она обязана переквалифицировать дело. Дело должно получить статус хищения.

- На расследование уголовного дела предоставляется два месяца. Если в течение указанного срока машина также не найдена, то нужно получить постановление о том, что дело прекращено. Именно постановление является основанием для выплаты страхового возмещения.

- Дополнительно подать постановление в страховую компанию. Она может снова обязать страхователя написать заявление о том, что машина так и не найдена. Страховщик обязан принять заявление и выплатить компенсацию.

Особенность в том, что как-только страхователь получит выплату, то он лишается права на свое авто. И в случае его нахождения сотрудниками полиции, получить ТС обратно невозможно. Машину может получить страховщик.

Возможен ли отказ и в каких случаях

Если изучить судебные прецеденты, то окажется, что не всегда страховщики выплачивают выплату при угоне. И здесь есть несколько факторов, которые повлекли такую ситуацию:

- страхователь нарушил свои обязанности по договору страхования. Как правило, нарушения связаны с не информированием страховщика об угоне в установленные сроки, или другие нарушения;

- угон совершен по вине самого водителя: автомобиль был открыт, не было сигнализации, ТС было с оставленными ключами в замке зажигания;

- документы для оформления страхового случая предоставлены не в полном объеме;

- хищение транспортного средства осуществлено по инициативе самого собственника авто;

- договор страхования утерян или он уже не имеет срока действия;

- сведения по факту ДТП предоставлены не в полном объеме, они искажены.

Это примерный список обстоятельств, по факту которых страховщик может отказать в выплате страхового возмещения. Компания может указать и на другие факты.

Чтобы не допустить такого варианта развития события и не защищать свои интересы в суде, нужно руководствоваться несколькими простыми правилами:

- выбирать проверенного надежного страховщика, имеющего хорошую репутацию;

- перед подписанием договора внимательно читать условия КАСКО;

- соблюдать рекомендации по оформлению страхового случая.

Какие документы нужно подготовить

Сбор и подача полного комплекта необходимых бумаг – это залог успешного исхода дела. Поэтому нужно внимательно ознакомиться с договором страхования, где такой список должен быть указан.

Обязательно понадобятся такие бумаги:

- заявление о наступлении страхового случая. Установленного на федеральном уровне бланка нет. Страховщик имеет возможность самостоятельно разрабатывать форму. Можно подать заявление в произвольной форме;

- страховой полис, который подтверждает право на получение возмещения;

- технический паспорт;

- водительское удостоверение;

- регистрационные документы на машину;

- документы о техническом состоянии автомобиля: тех. талон и диагностическая карта;

- талон о принятии заявления в полицию.

Страховщик имеет право запрашивать дополнительные бумаги. Страхователь имеет возможность подавать бумаги несколькими способами:

- лично в офисе страховой компании;

- через доверенное лицо в офисе компании. Для этого необходима доверенность, заверенная нотариусом;

- по почте.

Главное – это иметь документальное доказательство того, что бумаги направлены страховщику вовремя. При подаче в офис должны предоставить копию заявления или его 2-й экземпляр с регистрационным входящим номером. При направлении почтой доказательством служит уведомление.

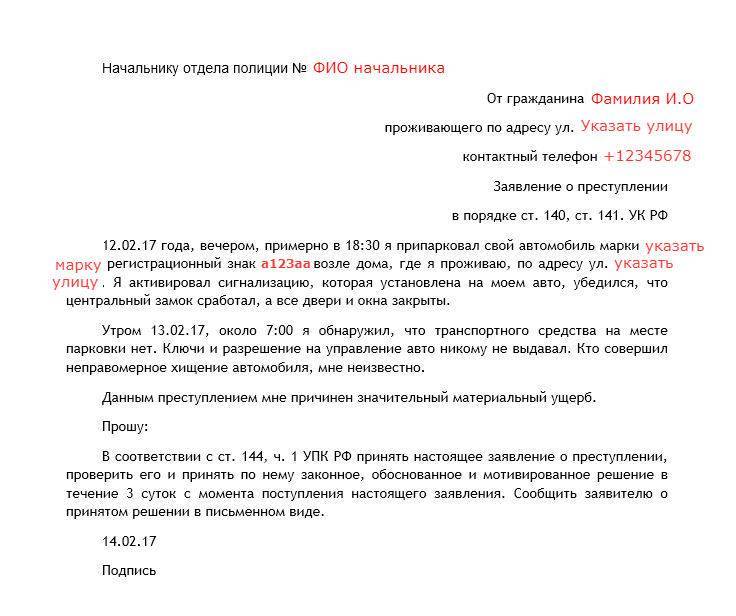

Образец заявления

Заявление – один из основных документов, который должен подать страхователь страховщику. Унифицированной формы такого заявления нет. Заявитель имеет возможность самостоятельно составить документ в произвольной форме.

Но главное, чтобы в нем отразилась необходимая информация:

Но прежде чем составлять заявление самостоятельно, убедитесь в его отсутствии на сайте СК. Многие страховщики размещают самостоятельно разработанную форму на сайте компании.

Если документы планируется подавать лично, то бланк заявления можно получить и в самом офисе организации. Агент может заполнить заявление и в электронном виде, распечатать его, а субъекта попросить поставить подпись. В таком формате внимательно нужно прочитать суть заявления, чтобы все факты были объективными и не искажали суть дела.

Сроки подачи на возмещение

Недостаток в сфере страхования КАСКО состоит в том, что нет нормативно-правового акта, который строго регламентировал сроки выплаты возмещения и подачи документов. Все устанавливается на уровне страховщика и его правил игры.

Поэтому нужно внимательно читать условия страхования. Обычно срок составляет от 3-х до 14 дней. наиболее популярный вариант – неделя. В этот срок страхователь обязан не только сообщить в СК об угоне, но также и предоставить весь комплект документов.

В какие сроки производятся выплаты по КАСКО при угоне машины

Относительно сроков выплаты компенсации, то ситуация аналогична, как и при подаче заявления в страховую компанию. Таких временных рамок нет. Все зависит от индивидуальных особенностей. И недостаток заключается в том, что не все СК указывают такие сроки в самом полисе страхования. Время выплаты указывается в правилах страхования, с которыми не всегда и не все водители знакомятся.

Часто представители СК вообще не оглашают время, в течение которого они планируют осуществить выплату. И страхователь узнает о ней только в момент наступления страхового события.

Важно: если в полисе не указана такая информация, если застрахованное лицо не осведомлено в том, когда он получит деньги, то он может защитить свои интересы как потребителя в суде.

Как вычисляется размер страховой выплаты по КАСКО при хищении (угоне)?

При угоне автомобиля страхователь получает не полную рыночную стоимость автомобиля. Из нее вычитаются следующие комиссии:

- амортизация. Она устанавливается в процентном соотношении от страховой суммы. Например, за каждый месяц пользования КАСКО износ составляет 1%. За год амортизация составит 12% от суммы страховки. Поэтому при краже транспортного средства в декабре из рыночной стоимости машины вычитается амортизация с января по ноябрь включительно;

- размер безусловной франшизы – это фиксированная или плавающая ставка, которая вычитается по договору страхования из страховой суммы;

- другие виды платежей, которые были выплачены страховщику по договору страхования КАСКО или те платежи, которые не были внесены страхователем в качестве страхового платежа.

Главное, на что должен обратить внимание водитель – это на тариф амортизации. Если при заключении договора ставка выше 1% в месяц, то от полиса лучше отказаться.

Вероятные риски, которые возможны в случае угона авто

Но теория – это одно, а практика совсем другое. Поэтому в делах об угоне может быть множество рисков:

- страховая компания затягивает любыми способами сроки оплаты. Каждый раз страховщик придумывает новые отговорки, указывает на новые обстоятельства дела и т.д.;

- страховая компания значительно снижает стоимость возмещения из-за необоснованно высоких ставок на амортизацию и франшизу. Если эти показатели указаны в договоре, это одно, здесь ничего не изменить. Но при отсутствии четких величин в КАСКО, можно обращаться в суд и доказывать факт нарушения;

- и самый абсурдный вариант обмана – это некорректная формулировка страхового события, указанного в договоре. Например, если в КАСКО указан угон, а через два месяца угон переквалифицировали в хищение, то страховщик может на законных основаниях отказаться от выплаты.

Как уберечься от произвола страховщика?

Чтобы защитить свои интересы перед СК, нужно внимательно подписывать договор страхования. Нужно четко понимать, от чего Вы страхуете ТС, что может быть в будущем и какие выплаты, ставки и платежи будут учтены. Если выбор сделан в пользу надежного страховщика, то многих проблем можно избежать.

Если же событие уже произошло, то лучшая защита своих интересов - это обращение в суд. Подача иска может спугнуть страховщика еще на этапе досудебного урегулирования конфликта. Они прекрасно понимают, что используют не совсем законные способы работы с клиентом. При этом платить еще и судебные издержки, и пеню за неустойку, которая также предусмотрена договором, им не хочется.

Есть ли смысл в КАСКО от угона?

Конечно, есть. Особенно для жителей мегаполиса, когда мест на охраняемой парковке не всегда достаточно, а машина паркуется там, где нет ни охраны, ни видеонаблюдения. Сейчас есть упрощенные формы КАСКО – защита только от угона. В таком случае и стоимость страховки вполне доступна, и защита максимальна эффективна именно при угоне.

Добровольное страхование автомобиля позволяет рассчитывать на компенсацию при противоправном выбытии машины из владения. Это не только угон, но и кража, разбойное нападение, умышленное уничтожение. Главное – чтобы держатель полиса сам не создал ситуацию, при которой поставил имущество под риск утраты.

Угон, хищение, кража: правовой аспект

Уголовным кодексом России отдельно оговорены угон, кража, грабёж, разбойное нападение, завладение имуществом путём мошенничества и другие злодеяния. Владельцу КАСКО при обращении в правоохранительные органы нужно чётко описать ситуацию, в которую он попал.

Возможны разные варианты противоправных действий

- Автомобиль угнали для поездки (ч.1 ст.166 УК). Злоумышленник покатался на нём и бросил, а держатель полиса может рассчитывать на оплату ремонта машины и возмещение других расходов.

- Автомобиль угнали для поездки и причинили технические повреждения, исключающие возможность его восстановления и дальнейшей эксплуатации (ч.3 ст.166 УК). Иногда машину сжигают (топят) для сокрытия следов. Объём выплат тоже может быть стопроцентным.

- Автомобиль похитили в результате кражи (ст.158 УК), грабежа (ст.161 УК), разбоя (ст.162 УК). Машины похищают с целью дальнейшей перепродажи или для разбора на запчасти. Держатель полиса вправе получить возмещение в пределах неиспользованной страховой суммы, если это предусмотрено договором.

- Автомобилем завладели путём мошенничества (ст.159 УК). Самый сложный случай: в выплате может быть отказано, если при передаче транспортного средства собственник нарушил условия договора.

Чего нельзя делать пользователю КАСКО?

Несколько простых вещей, которые необходимо соблюдать. Итак, нельзя:

- Хранить документы и ключи в машине. Заведомая постановка автомобиля в опасность угона серьёзно усложнит процесс возмещения.

- Передавать право управления третьим лицам без договора. Если владелец сам дал машину неизвестному угонщику (причинителю вреда), то в выплате может быть отказано.

- Сообщать недостоверную информацию об обстоятельствах произошедшего. Обман правоохранителей и страховщика может привести к негативным последствиям для владельца машины. К примеру, если машиной завладели путём мошенничества, а собственник заявляет об угоне.

- Менять регистрационные знаки, ПТС без извещения страховщика. Совершение тех или иных действий с документами на автомобиль происходит с обязательным уведомлением компании.

- Нарушать условия, предусмотренные договором. В соглашении могут прописываться иные обязанности держателя полиса (к примеру, не отключать GPS-датчик и прочее).

Что сказано в договоре?

Если в соглашении прописан такой страховой случай, как угон (хищение) машины, то рассчитывать на возмещение можно. Однако конкретный риск должен быть прямо предусмотрен в договоре. Страховщики также указывают условия выплат: к примеру, документы и ключи на машину должны остаться у собственника. Рекомендуем уточнить этот аспект при оформлении соглашения.

Алгоритм действий водителя при угоне автомобиля

- Обратиться в правоохранительные органы. Нужно добиваться, чтобы на место происшествия выехала оперативно-следственная группа и приняла заявление, сделала осмотр.

- Сообщить в страховую компанию. О произошедшем инциденте сразу после вызова полиции нужно уведомить страховщика. Как правило, в течение двух суток после события необходимо посетить офис, предоставив все документы.

- Принять меры к сохранению следов преступления. Разумеется, потерпевший не обязан этого делать, но наличие видеозаписей и очевидцев поможет быстрее разобраться в происшествии.

- Сохранить документы и все комплекты ключей на автомобиль. При изъятии их сотрудниками правоохранительных органов, требуйте копию протокола (выемки, осмотра и т.д.).

Совет! Поскольку звонок в правоохранительные органы идёт с телефона, рекомендуем записывать беседу. Не передавайте полицейским документы на машину и ключи без расписок (протоколов процессуальных действий). Имели место случаи потери этих вещей в ходе дознания и следствия, что усложняло жизнь пострадавшим.

Когда ждать выплат?

Решение о перечислении денежных средств компании принимают индивидуально. Но по каждому обращению страховщик проводит собственное расследование. В штате компаний есть специалисты, как правило – бывшие правоохранители. Проверка проводится страховой компанией параллельно с официальным расследованием. Главная цель – убедиться, что обращение не содержит признаков мошенничества.

Для страховщика необходимо, чтобы официальные органы приняли процессуальное решение по поступившему заявлению. Поэтому без обращения в полицию выплат быть не может по определению. Как правило, между заявлением в страховую и получением выплат проходит не менее двух месяцев. В спорных ситуациях срок рассмотрения обращения может продлеваться.

Ключи и документы в машине: что делать?

В соглашении отдельно оговорено, что является страховым случаем, а что – нет. Ряд компаний предоставляет полис, где возмещение предусмотрено и в ситуации, когда вместе с машиной украдены ключи и документы. Такие случаи распространены: к примеру, автомобиль угоняют, если владелец оставил ключ в замке зажигания и ненадолго отошёл.

Другие страховщики отдельно оговаривают подобную ситуацию, отказывая в выплатах. В этом случае попытаться оспорить отказ можно в судебном порядке (Верховный суд ещё в 2013 году признал безосновательным отказ в выплате по причине утраты ключей и/или документов, диагностической карты).

При этом, стоит иметь ввиду, что на сегодняшний день судебная практика всё ещё не на стороне клиентов. Как правило, суды ссылаются на то, что утрата ключей/документов/диагностической карты сама по себе не является основанием для отказа, но если в договоре страхования прямо указано, что угон при таких обстоятельствах страховым случаем не является или же указано, что страховой случай – это исключительно угон автомобиля без ключей/документов/диагностической карты в нем (как чаще всего и прописывают страховщики в договоре), оснований на выплату не будет.

На что может рассчитывать собственник КАСКО после угона машины?

Выплаты страховой компании касаются сугубо материальных убытков. Максимальный размер вознаграждения предусмотрен договором. Если ранее выплаты уже производились (к примеру, за ДТП), они будут вычтены из итоговой суммы. При приобретении страховки в рассрочку окончательный размер вознаграждения может быть уменьшен, если средства не перечислены до наступления события. Кроме того, из суммы возмещения может вычитаться амортизационный износ автомобиля, если это предусмотрено договором.

Владелец автомобиля вправе получить со страховщика

- стоимость автомобиля в сумме, не превышающей оставшуюся часть страхового лимита;

- иные выплаты, прямо предусмотренные договором при наступлении события.

С похитителя (угонщика) машины могут быть в судебном порядке взысканы следующие суммы

- материальная компенсация морального вреда (денежная сумма за понесённые страдания);

- расходы на юридическую помощь (если таковые имели место);

- ущерб, не покрытый страховой суммой (к примеру, если выплаты по КАСКО ниже рыночной стоимости автомобиля).

Что будет с машиной, если вознаграждение выплачено, а угонщика и автомобиль – нашли?

Возможны два варианта, прямо предусмотренные договором:

- Клиент при обнаружении автомобиля обязан вернуть выплаты и забрать свой транспорт. Если машина повреждена, то применяется расчёт убытков как при противоправных действиях третьих лиц.

- После получения выплат право требовать возмещения убытков со злоумышленника переходит к страховщику. Это значит, что если машину найдут в дальнейшем, держателю полиса КАСКО ничего делать не нужно. Обнаруженный автомобиль перейдёт в собственность страховщика. В этом случае никто не заставит возвращать выплаты, если только речь не идёт о противоправных действиях со стороны клиента.

Споры при выплатах по КАСКО при угоне (хищении): что делать?

Если претензия не удовлетворена, придётся готовить исковое заявление. Оно подаётся по общим правилам судопроизводства. Учитывая высокую сложность подобных дел, рекомендуем обращаться за юридической помощью. Судебная практика по страховым спорам неоднородна, но зачастую решения принимаются именно в пользу клиента.

Резюме: если автомобиль, застрахованный по КАСКО, угнали, нужно действовать

Итак, в отношении застрахованного имущества могут быть совершены самые разные противоправные действия. Собственнику автомобиля крайне важно сохранять как документы на машину, так и ключи к ней. Независимо от конкретного вида события, нужно сразу же обратиться к правоохранителям, а потом – к страховщику.

К сожалению, разбирательство не может быть быстрым: свои деньги клиент получит в лучшем случае через два месяца. Чего точно не стоит делать, так это обманывать страховую компанию. Признаки мошенничества комиссары находят, по разным оценкам, в 90-95% случаев так как суммы возмещения обычно большие.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: