Совкомбанк страхование возврат страховки осаго

Можно ли вернуть страховку по кредиту в Совкомбанке? Как это сделать? Можно ли получить обратно при досрочном погашении или только после завершения всех выплат (после полного погашения)? Возможность возврата при действующем на данный момент кредите.

Часто в банке просто заставляют оформить страховку, иначе вам вообще откажут в получении кредита.

Страховка в Совкомбанке предусматривает риски получения заемщиком травмы, приведшей к нетрудоспособности, потери работы, диагностирования опасного заболевания или смерти.

Желая уменьшить возможные риски, Совкомбанк по умолчанию страхует жизнь и здоровье своих клиентов. Он включает страховую премию в тело займа и начисляет на нее проценты. В результате этого долг заемщика значительно возрастает. Судя по отзывам клиентов, многие считают увеличение суммы кредита чрезмерным.

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Если есть желание получить пониженную ставку, оформление страховки и вовсе обязательно. Хотя переплата с учетом стоимости страховки может превысить базовые ставки в Совкомбанке.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках

Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Как хитрит Совкомбанк

Можно ли вернуть по закону вообще?

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

С 1 января 2018 действуют данные новые правила и сроки периода охлаждения.

Сроки отказа от страховки

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения . При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Встречаются ситуации, когда заявка клиента была утеряна, о чем он узнавал уже после прохождения 14 дней после получения кредита. При этом повторное обращение после этого срока не гарантирует возврат всех денег, затраченных на страховку.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Пишем Заявление в банк об отказе от страховки

Вам необходимо составить Заявление на расторжение Договора страхования. С 2018 года на подачу заявления есть 14 дней.

Заявление на отказ от страхования при получении кредита в Совкомбанке составляется при личном визите в банк. Заявление, которое вы получаете в банке, действует 30 минут с момента распечатки. На каждом бланке проставлена дата и время. Таковы правила банка.

Если банк отказал в возврате страховки

или Поможет ли суд?

На рассмотрение заявки об отказе от страхования сотрудникам банков дается 10 дней. Если оно затянулось, заемщик может подать претензию, после чего у кредитора есть еще 10 дней на реагирование (Закон о правах потребителей, статья 22). Если ответа не поступило, или он не устраивает заемщика, ему дано право на судебную защиту своих интересов.

В том случае когда банк отказался удовлетворить заявление о возврате/выплате страховой суммы, необходимо подавать исковое заявление в суд. В обязательном порядке нужно внимательно изучить документ о кредитовании и страховой договор.

Иск подается в районный суд. Клиент банк сам решает, в какой именно: по месту его жительства или по месту нахождения филиала банка (статья 29 ГПК). Госпошлина по подобным искам не уплачивается.

Были примеры, когда истцы проигрывали дела о возврате денег за навязанное страхование именно из-за того, что невнимательно читали документацию. Таких случаев судебная практика насчитывает из года в год огромное количество.

Отказ от страховки рассматривается судами с большим неудовольствием. Это, как правило, долгие и нудные процессы.

Мнения некоторых людей:

Практика показывает, что нередко суд выносит отказ. Обусловлено это тем, что заемщик самолично подписал страховой контракт. Это обозначает, что он изучил все правила предоставления страховых услуг и отказа от них. А Совкомбанк в нем прописывает, что деньги за страховку не возвращаются ни при каких условиях.

Хотя здесь все индивидуально, есть примеры, когда истцы выигрывали дела, а когда проигрывали:

Рекомендации Цетробанка России:

АО СК Метлайф

Куда еще можно обратиться?

Помимо обращения в суд, граждане РФ могут обратиться за помощью в:

- Роспотребнадзор.

- Местные органы правопорядка (полиция, прокуратура)

- Местное отделение Общества защиты прав потребителя.

Главным документом, на который должен опираться заемщик — Закон о защите прав потребителя. Статья 16 Закона говорит о том, что никакая организация не вправе навязывать услугу при условии приобретения другой. Отказаться граждане РФ имеют полное право.

Но разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и Общество защиты потребителей. А обращение в полицию вообще в 99% случаев неэффективно и бесполезно.

Если будете получать кредит в Совкомбанк, нужно быть готовым к навязыванию услуги страхования. Запомните это!

Вернуть уплаченную страховку по кредиту заемщик имеет право, но не всегда. Правило распространяется на действующие и досрочно погашенные кредиты.

Размер выплат по страховке в Совкомбанке составляет 15-30% от общей суммы займа. Отвечая на вопрос, можно ли отказаться от страховки по кредиту в Совкомбанке, законодатель дает четкий ответ – да, однако на практике такое решение может негативно сказаться на лояльности банка к заемщику.

Как сделать возврат страховки по кредиту Совкомбанка

Страхование бывает обязательным и необязательным.

В первом случае законодательно запрещается отказываться от страхования. Принудительная страховка оформляется при заключении кредитного договора, подкрепленного имуществом: ипотека, автокредитование или кредит под залог недвижимости.

При заключении необязательной страховки расторгнуть договор можно. Банку запрещается отказывать заемщику в получении кредита, если дополнительные услуги не приобретаются.

Добровольное страхование предусматривается при оформлении:

- займа наличными с выдачей денежных средств или дебетовой карты с установленной суммой займа на ней;

- потребительского кредита;

- карты с любым лимитом.

Возврат страховки при досрочном погашении кредита

Возвратить часть уплаченной премии можно, если в договоре между заемщиком и компанией напрямую указано такое положение – ст. 958 ГК РФ.

При отсутствии данного пункта страховщик имеет полное право отказать в удовлетворении требований заемщика.

Выплата осуществляется пропорционально периоду, когда необходимость в страховке пропала. Размер возврата рассчитывается, исходя из времени, которое осталось до момента окончания действия кредитного договора при погашении согласно графику платежей.

Пример: если заем оформлен на полтора года, а выплачен за один, то премия возвратится только за оставшиеся шесть месяцев.

Совкомбанк оформляет страховку по нескольким видам договоров, поэтому необходимо внимательно изучать все условия страхования.

Документы для оформления возврата:

- заявление, оформленное в письменной форме или по форме страховщика;

- паспорт;

- договор об оформлении займа;

- график платежей по кредиту;

- полис страхования;

- документ об отсутствии задолженности перед кредитором;

- квитанции или иные документы, подтверждающие выплату страховой премии.

ВНИМАНИЕ! После погашения кредита обязательно нужно запросить документы об отсутствии задолженности перед банком и хранить их в течение трех лет.

Некоторые банки не говорят клиентам о том, что осталась задолженность в размере нескольких рублей. Даже при такой сумме невыплаты формируется крупная сумма долга из-за штрафов и пени за просрочку платежей, а также портится кредитная история.

Со всем пакетом документов нужно обратиться к страховщику или банку, ответ на заявление поступает в течение 7-10 дней.

При получении отказа единственный способ взыскать средства – обращение в суд.

Судебная практика по таким делам имеет решения и в пользу заемщиков, и в пользу банков.

Отказ в удовлетворении требований правомерен, если гражданин по каким-либо причинам требует от банка или страховщика исполнения положений, не указанных в договоре.

Отказ от страховки до оформления займа

Совкомбанком продвигается политика добровольно-принудительного получения полиса: если лицо не соглашается на страхование, то в выдаче займа просто отказывают.

Банк предлагает 6 программ финансовой защиты, каждая из них обладает своими особенностями и действует при заключении разного вида договоров.

При общении с представителями банка необходимо придерживаться определенной линии поведения:

Вернуть страховку после оформления

Согласно п. 1 Указания ЦБ № 3854-У, заемщик вправе отозвать соглашение о страховании при оформлении займа в течение 14 календарных дней.

Срок отсчитывается с даты фактического вступления договора в законную силу, чаще всего со следующего дня после подписания. Возможность возврата премии не зависит от способа погашения обязательств перед страховщиком.

Страховка является добровольной, банки не имеют права навязывать ее или принудительно включать заемщика в программу.

При обращении за средствами в течение двух недель заемщик не теряет уплаченные страховщику деньги.

Страхования компания обязана возместить премию в полном объеме.

При оформлении страховки за счет кредитных средств, общий размер задолженности перед банком пересчитывается, так как выплаченные деньги возвращаются банку.

Если заемщик самостоятельно оплатил услуги, то средства выдаются лично ему в руки.

ВНИМАНИЕ! Правила двух недель не действуют на договоры коллективного страхования. Отказаться от такого рода договоров практически невозможно, поэтому перед подписанием соглашения необходимо внимательно перечитывать все положения документов.

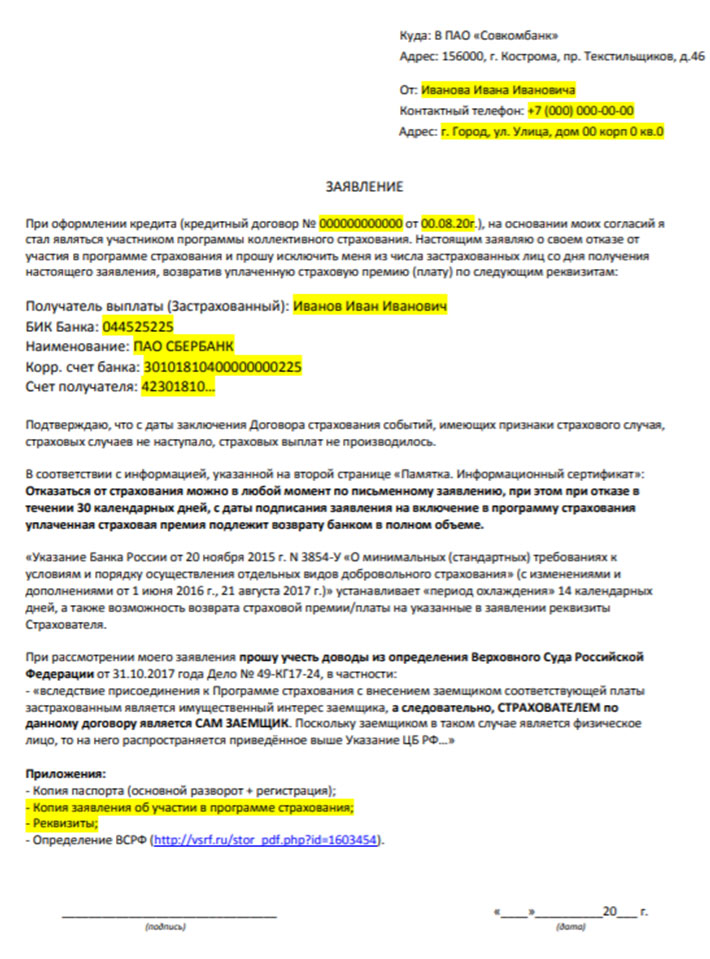

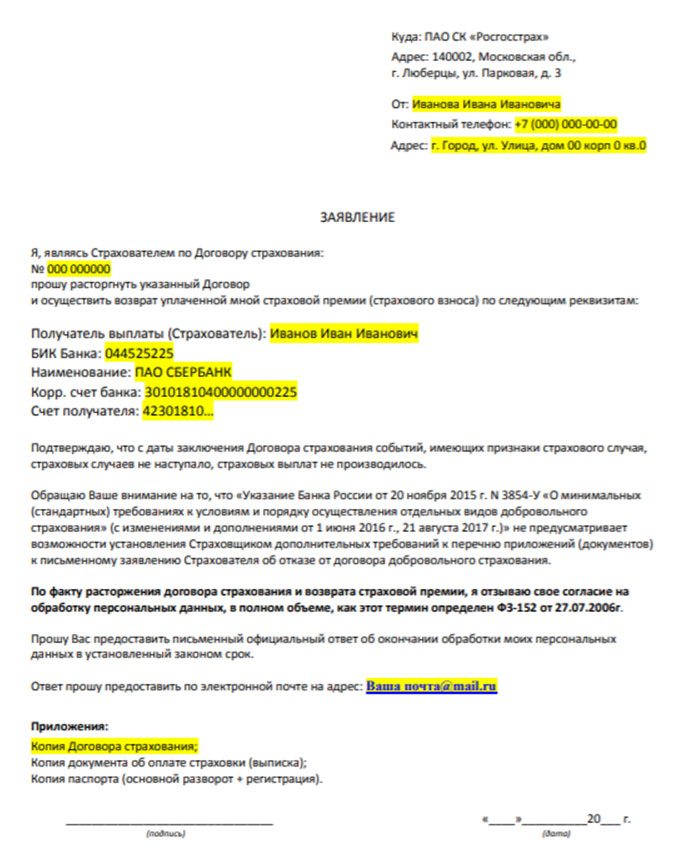

Образец заявления

Заявление составляется в свободной форме либо на бланке банка, но вне зависимости от вида заявления информация в документе указывается одна.

Типовая форма отказа содержит:

- наименование страхового учреждения или банка, в зависимости от того куда подается документ;

- ФИО руководителя организации;

- юридический адрес;

- персональную информацию застрахованного лица;

- полную информацию об основаниях отказа от услуг страховщика и о возврате страховой премии;

- реквизиты счета для перевода возвращенных средств;

- реквизиты договора страхования и данные договора займа;

- дату оформления договоров и сроки их окончания;

- дату подачи заявления;

- подпись клиента.

Отзывы

Большинство отзывов клиентов Совкомбанка о возврате страховки негативные, среди них очень редко встречаются положительные или нейтральные оценки.

Больше всего претензий вызывает общее навязывание услуг страхования, преднамеренное введение в заблуждение клиентов по срокам аннулирования договора и отказы в принятии заявления об отмене страховки.

Полезное видео

Можно ли вернуть страховку по кредиту Совкомбанка — да, если в 30-дневный срок отказаться от участия в коллективном договоре. Но это не означает, что выплаченную сумму вам перечислят на счет.

Возвращают ли страховку по кредиту в Совкомбанке в 2021 году

Совкомбанк присоединяет клиентов к договору коллективного страхования. Страхователем выступает сам банк, отказаться от такой финансовой защиты сложно. С большими трудностями связан возврат страховки по автокредиту Совкомбанка, так как, помимо КАСКО, банк требует застраховать и водителя.

Договор добровольный, навязать его вам не вправе. Банк и СК обязаны предусмотреть возможность расторжения соглашения в период охлаждения — первые 14 дней после подписания. Банк апеллирует к тому, что коллективные договоры не подпадают под действие указания от 20.11.2015 № 3854-У. По этой причине информации о возможности расторгнуть его и вернуть страховую премию вы в документах банка не обнаружите.

Какую сумму возвращают

В заявлении на включение в программу финансовой защиты сказано, что страховка по кредиту Совкомбанка возвращается в полном объеме, если клиент откажется от нее в течение 30 дней после присоединения к договору страхования. В этом случае уплаченная сумма возвращается в полном объеме.

В общих условиях договора кредитования есть пункт, по которому сумма страховки перечисляется не на счет заемщика, а на погашение кредита.

Возврат в течение 14 дней или после этого срока

Поскольку клиент не заключает соглашение напрямую с СК, банк не упоминает о возможности отказа от страхования и возврате денег в период охлаждения. Единственное упоминание об этом сроке есть в таком контексте:

В Совкомбанке собственный период охлаждения. Это месяц со дня прикрепления к программе защиты.

Возврат при досрочном погашении кредита

Как подать заявление

Внимательно читайте документы, если в них есть пункт о возврате страхового возмещения, попытайтесь им воспользоваться. Пишите заявление в свободной форме. В офисе вам дадут пустой бланк, заполните его и передайте менеджеру. Не забудьте написать в двух экземплярах и поставить на своем отметку о принятии в работу.

Если вам неудобно идти в банк, отправьте заявление по почте по указанному в договоре адресу. Это адрес банка, поскольку вы не заключали индивидуальный договор, а присоединились к уже существующему. Обязательно сделайте опись вложения — вместе с чеком об оплате заказного письма она является доказательством того, что вы отправили заявление в надлежащий срок.

Как правильно заполнить

Если страховую премию вы оплачивали из собственных средств, то, по условиям договора, ее возвращают. В этом случае указывайте счет, на который банк перечислит деньги. Но, как правило, банки увеличивают кредитную сумму на размер страховки и сразу перечисляют ее страховщику. По правилам Совкомбанка, страховая сумма в таких случаях идет на частичное погашение кредита.

Что указать в заявлении:

- свои данные полностью: Ф.И.О., адрес, номер телефона;

- укажите номер кредитного договора, название программы страхования, к которой вас подключили;

- полностью указывайте размер страховой суммы.

Какие документы потребуются

Пакет документов для отказа от страховки после взятия кредита в Совкомбанке состоит из:

- заявления,

- копии паспорта (страницы с пропиской и основной разворот с номером и серией).

Приложите копии кредитного договора, подтверждение об оплате страховой премии.

На какие законы опираться при оформлении возврата

Клиенты Совкомбанка присоединяются к коллективному договору, поэтому банк считает, что указание ЦБ от 20.11.2015 № 3854-У неприменимо. Но есть прецедент, на основании которого отказаться от страховки после получения кредита Совкомбанка становится возможно. Это определение ВС от 31.10.2017 № 49-КГ17-24. В нем говорится, что условия, заключаемые с нарушением гражданского права, ничтожны. Имеется в виду, что страхователем и выгодоприобретателем по этому соглашению является не застрахованный, а банк. ВС считает, что с присоединением к коллективному соглашению и оплатой страховой суммы таким лицом становится сам заемщик. Поскольку заемщик — физическое лицо, то на него автоматически распространяется указание ЦБ, которое предусматривает отказ от страховки и возврат уплаченной суммы. Это решение послужит обоснованием в заявлении на возврат страховки.

01.09.2020 вступили в силу изменения к некоторым нормам. В частности, норма о возврате уплаченной страховой суммы при заявлении заемщика об исключении его из числа застрахованных лиц в период охлаждения. Кредитор или третье лицо обязаны вернуть выплаченные средства в 7 дней со дня получения заявления. Это ФЗ от 27.12.2019 № 483.

Куда жаловаться, если деньги не возвращают

Организации, которые помогут расторгнуть навязанный договор, — Роспотребнадзор или ЦБ РФ. Есть возможность доказать правоту в суде, для этого надо обладать хотя бы минимальной юридической подготовкой.

Возврат денег через суд

До вступления в силу названного ФЗ можно было попытаться выиграть иск о возврате денег. Многие суды шли навстречу истцам. Достаточно было написать заявление, в котором указать, когда вы обращались в банк, условия включения вас в договор страхования, приложить отказ банка от возврата денег. В исковом заявлении сошлитесь на определение ВС. Исковая давность по таким делам — 3 года. Не торопитесь, привлеките юриста, чтобы он подсказал, как отказаться от страховки по кредиту в Совкомбанке, и правильно составил иск.

Возврат денег через Роспотребнадзор и ЦБ

На официальных сайтах Роспотребнадзора и Центрального банка РФ есть онлайн-формы, которые легко заполнить, если решение банка было не в вашу пользу.

- жалоба;

- вопрос;

- благодарность;

- предложение.

Выбирайте необходимое и, следуя подсказкам системы, составляйте обращение.

Вывод

Обычному человеку сложно понять, как вернуть страховку в Совкомбанке и расторгнуть соглашение. Даже условие отказа от страхования в 30 дней не гарантирует возврат денег. Внимательно читайте документы перед тем как подписать. Требуйте разъяснить непонятные моменты. Настаивайте, чтобы из договора убрали страхование, если вы с ним не согласны. Помните, закон запрещает навязывать вам страховку, но он же дает возможность банку изменить условия в сторону увеличения процентов.

Предлагаем вашему вниманию примерный план действий по возврату страховки по автокредиту в Совкомбанке. Разберемся с ключевыми моментами, которые стоит учитывать заемщикам, поможет подготовить заявления по отказу от услуг страхования.

Автокредитование является прекрасным способом приобрести новый автомобиль. Поэтому многие автомобилисты находятся в поиске оптимальной программы с выгодными условиями. Но, к сожалению, поиски предложения могут осложнить новыми дополнительными услугами и сертификатами, которые не просто предлагают, а сразу оформляют в автосалонах.

В данном материале мы рассмотрим процесс возврата страховки по автокредиту в Совкомбанке. Предлагаем ознакомиться с инструкцией по процедуре подготовки заявлений. Также вы можете изучить вероятные проблемы, с которыми могут столкнуться заемщики.

Анализ страховки и документов по автокредиту в Совкомбанке

Совкомбанк является одним из популярных российских банков. Организация предлагает воспользоваться достаточно выгодными условиями, что привлекает заемщиков. На нашем сайте уже представлен материалы по возврату страховки по кредиту, в данной статье проанализируем процесс отказа от платных услуг, которые были оформлены в процессе получения автокредита.

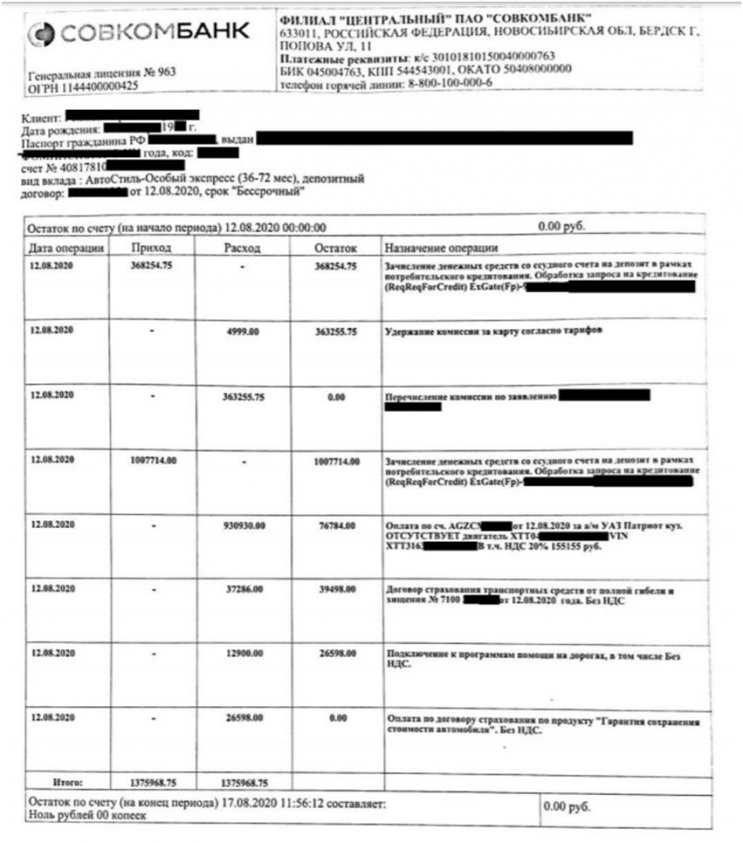

Сложность рассматриваемого случая заключается в том, что у заемщика нет никаких документов, касательно платных услуг. Нет страховых полисов, сертификатов или других бумаг, поэтому клиент обратился в банковское учреждение с просьбой предоставить банковскую выписку, на которой будут отражены все денежные операции по кредитному счету. Мы рекомендовали получить расширенную банковскую выписку, которая будет показывать сумму и получателей денежных средств. Но в Совкомбанке не могут предоставить именно расширенную выписку, клиенту был предоставлен документ следующего вида:

В рассматриваемом примере заемщик обратился в офис банковской организации, но сотрудники не предоставили никакой информации и отказались принимать бумаги, предоставлять образец заявления.

В документе указываем обстоятельства и правовые обоснования вашего решения.

Отказ от платных услуг по автокредиту в Совкомбанке

Во время звонка в колл-центр банка мы старались выяснить, какие другие услуги были приобретены.

В частности, договор страхования транспортных средств стоимостью 37 286 рублей был заключен с компанией Росгосстрах. В этом случае также необходимо составить письменное заявление с указанием своего намерения отказаться от купленных услуг. На сайте вы можете ознакомиться с образцом.

Последней услугой является Оплата по договору страхования, но сотрудники колл-центра утверждают, что эти услуги предоставляются автосалоном.

Данный момент вызывает недоумение, так как автосалон не является страховой компанией. Это можно считать веским основанием для составления претензии, так как абсолютно непонятно, куда были направлены денежные средства.

Еще один моментом является удержание комиссией за карту стоимость 4 999 рублей.

Важно! Довольно часто менеджеры при оформлении говорят, что вы можете воспользоваться услугами по сертификатам в течение определенного времени и потом деньги будут возвращены. Помните, что вы должны самостоятельно проверять все сведения. Из-за использования опций в течение нескольких месяцев вы можете просто пропустить все сроки отказа, после истечения подобных периодов вернуть свои деньги будет практически невозможно.

Возврат страховки по автокредиту в Совкомбанке – это процедура, которая может быть осложнена рядом моментов. В некоторых ситуациях заемщику даже может быть сложно понять, какие услуги были подключены. Поэтому заемщикам необходимо внимательно изучить все аспекты, иногда целесообразно обратиться за помощью профессионалов. Если вам требуется дополнительная информация, то мы предлагаем воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Также вы можете заполнить форму обратной связи. Имеем большой опыт возврата страховок и отказа от платных услуг любой сложности.

Можно ли осуществить отказ от страхования

Клиент вправе отказаться от страховки в банке:

- до подписания кредита на бумаге;

- в период после оформления;

- в ситуации досрочного гашения.

Пошаговая инструкция по возврату страховки после оформления кредитного договора

Указанием Центробанка № 3854-У от 20-го ноября 2015-го года (далее – Указание) определено, что при обращении с заявлением, содержащим намерение человека отказаться от страховки, страхования в течение 14 суток после заключения страхового договора, страховщик обязан вернуть премию.

Размер возвращаемой страховки определяется в зависимости от того, когда заемщик подал соответствующее заявление:

Возврат страховки при полном досрочном погашении – пошаговая инструкция

В соответствии с п. 7.3. Полисных Правил, если гражданин осуществляет досрочное погашение полученного кредита после его получения, наступают следующие последствия:

- полис продолжает действовать до окончания его срока (то есть, согласно п. 7.2., до окончания срока действия кредитного договора, как если бы он не погашался досрочно);

- возврат ранее уплаченной страховки в рассрочку осуществляется пропорционально неистекшему периоду действия договора страхования (п. 10.1.3.2. Полисных Правил);

- следующие платежи страховой премии производить не нужно, так как согласно формуле, указанной в п. 8.3. Полисных Правил, они будут равны нулю (так как страховая сумма равна 100 % остатку задолженности, а после досрочного гашения страховая сумма станет равной нулю).

Внимание! По сути, расторгать договор не имеет смысла, ведь он продолжит действовать, а страховую премию (взносы) осуществлять больше не придется.

Но если все же заемщик решил вернуть себе часть денежных средств, уплаченных ранее, тогда следует:

- обратиться к кредитору с заявкой о досрочном аннулировании страхового контракта, указав в нем реквизиты банковского счета на перечисление страховки за неиспользованные дни;

- ожидать зачисления денежных средств.

Возврат при плановом погашении кредита – инструкция

Важно! Ранее уплаченная в рассрочку страховая премия (до аннулирования полиса) возврату не подлежит в соответствии с аб. 2 ч. 3 ст. 958 ГК РФ (кроме случаев, когда расторжение страхового договора произведено не позднее 30 суток с момента его заключения – п. 10.1.3.1. Полисных Правил).

Образец заявления на возврат страховки

Рекомендуем ориентироваться на образец, разработанный специалистами нашей редакции (скачать можно по ссылке).

На какую сумму при возврате страховой премии может рассчитывать заемщик

При определении размера суммы, которую вернет страховщик при возврате страховки по кредиту в банке, заемщику важно учитывать следующее:

Пусть кредитный договор заключен на сумму 500 тыс. рублей сроком на 12 месяцев. Рассчитаем страховую премию:

- 500000 * 1,15 % = 5750 рублей – платится ежемесячно;

- 5750 * 12 = 69000 – а это за весь период действия кредитного соглашения.

Если страховщик так и не вернет деньги, заемщик приобретет право на судебное решение вопроса в соответствии с действующими нормами ГПК РФ.

Отзывы

А вот Альбина рассказывает про то, как в автосалоне ей навязали страхование, просто сказав, что это обязательная услуга. Лишь через несколько месяцев она узнала, что страхование осуществляется по желанию клиента. Это еще раз подтверждает то, что перед заключением кредитных договоров их нужно всегда внимательно читать. Вернуть премию ей через суд по мотивам введения в заблуждение практически невозможно, ведь на момент заключения сделки она была полностью дееспособной и отдавала отчет своим действиям.

Помощь с возвратом страховки по кредиту может оказать юрист. Запись на бесплатную консультацию происходит через специальную форму на нашем сайте.

Читайте также: