Совкомбанк страхование вернуть страховку осаго

Я досрочно выплатил кредит и прилагающую к кредиту страховку в совкомбанке. После чего написал заявление о возврате страховки т.к ей не воспользовался но мне отдали только малую часть от страховки. Я написал еще одно заявление на возврат остальной части но на это заявление был отказ без всяких объяснений. Как мне быть дальше,? Я думаю что нужно подавать на Совкомбанк в суд? Или Вы что нибудь еще посоветуете!?

Оформили неделю назад потребительский кредит в СовкомБанке, при оформлении кредита специалист кредитного отдела ни слово не упомянула о страховке, но автоматически включила ее в кредит.

Далее дома прочитав договор по внимательнее, обнаружили что нам включили "добровольную" страховку, но в страховом полюсе написано что в течении 14 дней с момента получения кредита клиент может отказаться от страховки и получить уплаченную сумму в полном объеме. Обратившись в банк (СовкомБанк) нам отказали, объяснив что страховка в их банке возврату не подлежит.

Являясь одним из самых крупных, известных и популярных банков России, Совкомбанк представляет услуги кредитования. В качестве гарантии безопасности банка при выдаче займа предлагается оформить страховой полис. Он призван возместить убытки при возникновении непредвиденных ситуаций.

Страхование потребительских кредитов

С целью исключения опасности неуплаты задолженности при наступлении страховых случаев потребительские кредиты подлежат страхованию.

Зачастую услуга включена в общую сумму по умолчанию, в связи с чем увеличивается размер начисляемых процентов. Но не многие знают, что есть возможность вернуть деньги за страховку в Совкомбанке. Главное, разобраться, в какие сроки и при каких обстоятельствах это допускается.

Сроки и обстоятельства

Может быть предложено два варианта ― присоединение к коллективному договору либо заключение индивидуального.

Для обоих случаев предусмотрен 30-дневный период, на протяжении которого клиент может обратно получить уплаченную сумму либо ее часть.

В случае пропуска данного периода невозможно вернуть страховку по кредиту ― отзывы заявителей это подтверждают.

Как вернуть страховку в Совкомбанке: способы

Доступны следующие способы:

- Составление письменного заявления об отказе.

- Обращение в государственные структуры.

Для возврата денег в случае участия в программе коллективного страхования клиенту необходимо подать заявление в адрес банка, а при заключении индивидуального соглашения ― в адрес страховой организации.

В заявлении, направляемом в адрес банка, нужно указать:

- в верхней части страницы ― наименование и местонахождение банковского учреждения, а также ФИО, номер телефона и адрес заявителя;

- обстоятельства присоединения к программе коллективного страхования и причины выхода из нее;

- описание порядка перечисления денежных средств;

- подпись и дату составления документа.

Если оформление происходило по индивидуальному полису, необходимо получить бланк заявления в страховой компании. При отсутствии бланка допустимо составление документа в произвольной форме с обязательным указанием реквизитов договора и причин его расторжения.

В том случае, если по заявлению был необоснованный отказ , есть право обращаться за защитой своих прав в соответствующие органы. Имеются у этого способа и определенные минусы:

- слишком длительное ожидание положительного решения;

- получение незначительной суммы компенсации за страховку;

- риск отказа.

Возврат при погашении кредита

Если кредит заемщиком был закрыт досрочно, появляется право возврата части не использованной страховой суммы. В данном случае необходимо обратиться в страховую компанию, предварительно получив в банке документ о полном закрытии кредита. Необходимо учесть, что будет возвращена не полная сумма, а только ее часть за неиспользованный период по условиям договора.

Пример: Если оформлялся кредит на 24-месячный период, а был выплачен в течение года, то можно требовать возврата части страховки в размере 50% от суммы.

Многих заемщиков интересует вопрос: можно ли отказаться от страховки в Совкомбанке полностью, и вернуть все оплаченные деньги по страховому полису.

На самом деле, оснований для такого расторжения договора нет. Исключением можно назвать условия, при которых клиенту были услуги навязаны явным образом, условия по кредиту не были должным образом представлены заемщику, либо клиент был введен в заблуждение работником банка. В таком случае можно будет попытаться расторгнуть договор в одностороннем порядке через суд, представить весомые аргументы и потребовать возврата всей суммы страховки. Но такие дела в России являются большой редкостью.

Совкомбанк отказ от страховки

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

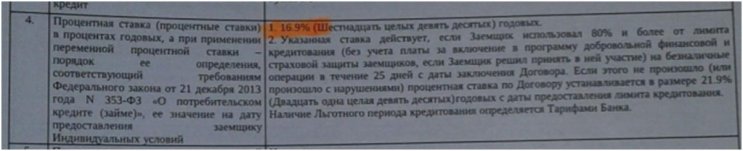

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Важно! В целом отказ от услуг по кредитам Совкомбанка выполняется самостоятельно. Каждая ситуация кредитования имеет свои характерные особенности. Потребуется внимательно изучать индивидуальные условия, в которых могут быть изменения.

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

Страховка нередко сопровождает получение кредита в Совкомбанке. При этом на оплату данной услуги уходит немало денежных средств как из личных сбережений заемщика, так и в составе основного долга.

При этом у заемщиков есть возможность избежать излишних трат, отказаться от страховых услуг и вернуть потраченные на страховой полис деньги.

Как можно отказаться от страховки в Совкомбанке после получения кредита

Необходимость возврата денежных средств может возникнуть у заемщиков после получения кредита или при досрочном погашении кредита. При этом допускается возврат до 100% денежных средств, потраченных на страховку.

Условия прекращения страховки и возврата средств зависит от вида страхового договора, который был заключен заемщиком.

Совкомбанк предлагает для своих клиентов две разновидности страхования:

Возврат страховки допускается в течение 14 дней после получения кредита (учитываются рабочие дни). Именно столько составляет период охлаждения, который гарантируется Центробанком. Если заемщик пропустил указанный срок, то вернуть страховку будет уже крайне проблематично. Это можно будет сделать только при условии, что он докажет, что данная услуга была навязана заемщику без его ведома (например, он понял, что ежемесячный платеж и сумма основного долга серьезно изменились, уже дома после подписания кредитного договора).

Но 14 дней – это тот срок, который гарантируется законодательством, тогда как за страхователями и финансовыми учреждениями закреплена возможность гарантии заемщику расширенных временных рамок для возврата страховки.

Возврат страховки при досрочном погашении

Когда заемщиком был заключен договор индивидуального страхования, при досрочном погашении он может получить назад часть страховой премии. Премия может быть возвращена в размере до 100% пропорционально тому периоду действия кредитного договора, который еще не истек. Для этого пишется заявление в страховую компанию.

Если заемщик участвует в коллективной программе, то банк обычно отказывает в возврате средств (даже частичном) на законных основаниях.

После того как кредит был погашен в плановые сроки для погашения, возврат страховки невозможен, так как он не предусмотрен ни действующей Программой страховой защиты, ни условиями страхования по полису, ни законодательством.

Как отказаться от страховки

Порядок отказа от страховки в Совкомбанке включает в себя такие этапы:

Для того чтобы отказаться от страховки в Совкомбанке, стоит обратиться в отделение банка лично. При себе заемщику необходимо иметь кредитный договор, договор добровольного страхования и паспорт.

Сотрудника банка необходимо оповестить о своем желании отказаться от страховки. Для этого клиенту выдадут бланк заявления, которое необходимо заполнить. В заявлении указываются:

Стоит отметить, что бланк заявления на отказ от страховки действует в течение 30 минут после его распечатки сотрудником. Типовой бланк заявления можно скачать по ссылке.

На основании поданного заявления специалист банка должен выдать расписку о получении документов.

В случае если банк сообщает, что расторгнуть договор страхования невозможно, то это может служить поводом для обращения в государственные инстанции.

Возврат страховки через государственные структуры

В случае если представители банка отказываются от взаимодействия с заемщиком и не хотят возвращать страховку, то он вправе обжаловать действия финансовой организации в государственных структурах.

Так, заемщик может ссылаться на ст. 16 Закона о защите прав потребителей, где указано, что ни одна организация не может предлагать одну услугу при условии покупки другой (навязывать страховку). Если клиент докажет, что страхование было ему навязано, он подписал договор, не отдавая отчета в том, что кредит сопровождается страхованием, то такая страховка может быть отменена.

Для обжалования действий банка заемщик может обратиться в Роспотребнадзор, к местным правоохранительным органам и организацию по защите прав потребителей.

Стоит отметить, что на практике доказать факт того, что страховка была навязана, бывает крайне проблематично. Дело в том, что банк включает в договор пункты о том, что заемщик ознакомлен со страховой программой и согласен на участие в ней.

При этом, хотя на практике Совкомбанк нередко отказывает в предоставлении кредита без страховки или увеличивает процентную ставку, но формально он не нарушает закон, так как банки не обязаны оповещать заемщиках о причинах отказа в предоставлении кредита, и письменно он нигде не фигурирует.

Судебная практика по вопросу возврата страховки достаточно неоднозначна и далеко не всегда суд встает на сторону истца.

Таким образом, заемщик имеет право на возврат страховки, которая сопровождала кредит от Совкомбанка. Это можно сделать после получения кредита в ограниченные сроки (не позднее, чем 30 дней после подписания договора), либо при досрочном погашении кредита. В последнем случае страховщики должны рассчитать, какая часть вознаграждения не использована и по результатам вернут пропорциональный остаток. В течение первого месяца после подписания договора клиенты могут выйти из страховой программы в упрощенном порядке через подачу заявления. По истечении указанного срока вернуть средства будет проблематично. Это можно будет сделать только при условии, что клиенту удастся доказать в суде, что страховку ему навязали.

Как вернуть страховку по кредиту в Совкомбанке? Пожалуй, этот вопрос волнует многих заемщиков данной компании. Ведь такая услуга стоит не дешево, а поэтому следует рассмотреть этот вопрос более внимательно.

Почему Совкомбанк навязывает услугу страхования?

Для финансовой компании выдача кредита – это заведомо рискованно дело, так как, если что-то случается с должником, то компания просто теряет деньги.

А страховка выступает своеобразной гарантией того, что деньги можно будет вернуть. Именно поэтому и происходит ее навязывание при оформлении кредитования без закладываемого имущества.

Чтобы получить доход сотрудники часто не говорят о том, что в кредитный договор клиента автоматически включается страховка. Чтобы не переплачивать, стоит внимательно читать все условия кредитного соглашения и только после того, как все пункты будут понятны, можно будет подписывать документ.

Если у вас возникли какие-то вопросы относительно пункта в договоре, то обязательно все уточняйте у сотрудника Совкомбанка. В противном случае может случится такое, что придется вернуть в несколько раз больше, чем брали.

Российское законодательство гласит:

- Страхование – добровольная услуга, а поэтому финансовые компании не могут ее навязывать;

- Если клиент не захотел оформлять страховку, то это не повод отказывать ему в получении заемных средств.

Согласно закону в 2022 году каждый клиент имеет возможность оформить отказ от страхования еще на начальном этапе. Но на практике происходит так, что Совкомбанк или нарушает закон, отказывая в получении кредитования без страховки, или же вполне легально подымает годовой процент на несколько позиций.

Хитрости Совкомбанка, о которых нужно знать каждому, чтобы вернуть страховку

Совкомбанк таким образом составил свое кредитное соглашение, что ударение стоит на добровольности оформления страховки. К тому же, заемщику предлагают заполнить специальную анкету-заявку, в которой каждое предложение подчеркивает добровольное желание заемщика получить страхование.

В результате предъявить обвинение Совкомбанку о навязывании данной услуги будет крайне сложно. Ведь клиент вполне добровольно согласился на страховку, которою ему предложили в Совкомбанке.

Может ли клиент выполнить возврат страховки на законных основаниях?

Действующее законодательство гласит, что абсолютно любое соглашение можно расторгнуть на протяжении двух недель с момента его подписания.

Помните! Все внесенные деньги за страховку можно вернуть.

Но для этого потребуется составить соответствующее заявление, с указанием на желание заемщика отказаться от страховки, а также вернуть свои деньги. Данное прошение необходимо доставить в Совкомбанк, у которого будет 10 суток на то, чтобы его изучить и дать ответ.

Сроки подачи отказа от страхования в Совкомбанк?

Как уже было сказано выше, соглашение можно расторгнуть не позднее 14 дней с момента его подписания.

И тогда Совкомбанк будет обязан вернуть все выплаты:

- В счет задолженности по кредиту в Совкомбанке.

- На счет, который указал заемщик.

Важно! Деньги вернут исключительно в том случае, если полис не начал действовать.

Иногда бывает и такое, что заявка заемщика на отказ от страховки была потеряна и узнает он об этом уже по истечению 14 дней. В таком случае, надеяться на полный возврат денег не стоит.

Именно поэтому, заявления следует создавать в нескольких экземплярах, а также просить сотрудника Совкомбанка, который ее принимает, поставить свою подпись и печать компании. Это может выступить в качестве доказательств, если начнется судебное разбирательство.

Далее уже идет рассмотрение заявки, которое может растянуться на месяц.

Что делать заемщику, если он решает оформить отказ от страховки?

В том случае, если отказ от страховки происходит уже после того, как было оформлено соглашение, то заемщику Совкомбанка нужно подать в отделение заявление-отказ. В нем следует указать причину расторжения договора и просить разорвать соглашение о включении его в программу страхования.

Заявление можно лично подать в Совкомбанк, но для этого нужно при себе иметь паспорт, а также соглашение, который нужно расторгнуть. Также можно использовать и почтовые услуги. Здесь специалисты рекомендуют обязательно вкладывать опись документов, которые были вложены в конверт.

Справка! Многие юристы советуют общаться с Совкомбанком именно через письма и сохранять все ответы, квитанции. Это поможет в суде, если до него дойдет дело.

Совкомбанку, на то, чтобы рассмотреть заявку об отказе от страхования, дается 10 дней. Если не будет никакого ответа, то клиенту нужно подать претензию и тогда, компании дадут еще 10 дней. Если так ничего и не изменится, то следует направлять иск в суд.

Обратиться можно в районный суд, по месту жительства заемщика, так и по месту нахождения банковской компании.

Обратите внимание! В данном случае оплата госпошлины не требуется.

Бланк и образец заполнения заявления на отказ от страховки

В данном документе следует указать следующую информацию:

Полезное видео:

Как вернуть страховку при досрочном погашении кредита?

Довольно часто должники Совкомбанка стараются, как можно быстрее закрыть кредит. Но тут возникает вопрос, можно ли получить деньги за страховку после погашения кредита досрочно.

Получить средства за страховку можно и делается это так:

Здесь следует помнить о том, что возврат денег происходит прямо пропорционально сроку, оставшегося до конца кредитования. К примеру, если заем в Совкомбанке взят на 6 лет, а клиент оплатил задолженность за четыре года, то ему полагается компенсация 2/6 от суммы страхования.

Что делать, если Совкомбанк отказался возвращать страховку? Стоит ли делать все это через суд?

У Совкомбанка есть десять дней, чтобы рассмотреть заявление на отказ от страховки. Если клиенту не дали ответ или он его не удовлетворил, то он может обратиться за помощью в суд.

Довольно часто клиенты проигрывали суд в результате того, что невнимательно ознакомились с договором. Следует сказать, что их число с каждым годом неустанно растет, а это говорит о том, что нужно придирчиво вчитываться в кредитный договор, чтобы не отказаться в такой неприятной ситуации.

На практике также видно, что такие иски чаще всего остаются не удовлетворенными, так как заемщик лично подписывает договор. А это является подтверждением того, что он согласен на се условия, в которых Совкомбанк указывает, что денежные средства за страхование не возвращаются ни при каких условиях.

Некоторым заемщикам удавалось доказать, что страховка была навязана сотрудником банка и тогда им полностью все компенсировал банк.

Кто еще может помочь?

Районный суд – это далеко не последняя инстанция, которая может помочь вернуть деньги за навязанную страховку.

Так посильную помощь могут оказать:

- Полиция или же прокуратура.

- Роспотребнадзор.

- Общество, которое занимается защитой прав потребителей.

Видео по теме:

Но обращаясь к ним нужно понимать, что разбирательство может занять не один месяц и к этому нужно быть готовыми.

Отзывы клиентов

Читайте также: