Ренессанс страхование сервисы по ремонту каско

Наверное, к этому деянию больше подойдет значение слова "мошенничество". 26.08.21 было небольшое дтп, в котором пострадала правая часть моего а/м. Авто застраховано по осаго в "Ренессанс Страхование", протокол заполнен сотрудниками ГИБДД, виновником признан другой водитель после просмотра его же видеорегистратора, в протоколе указаны повреждения: колесный диск правый передний с шиной, крыло правое переднее, фара правая, бампер передний. Визуально колесо в арке ушло назад и осталось вывернутым.

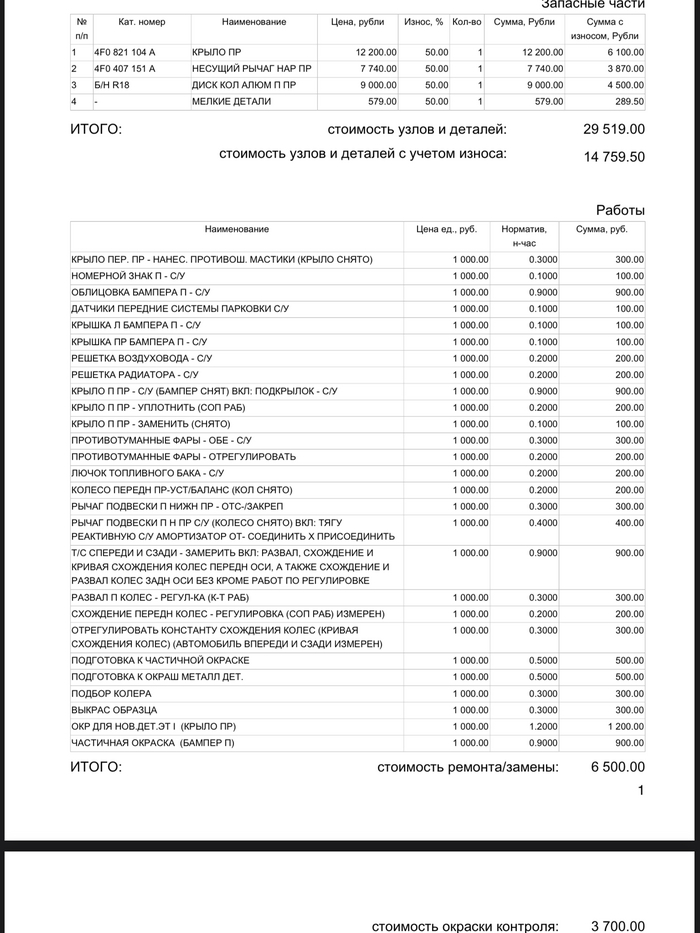

30.08.21 произведен первичный осмотр независимым экспертом от компании партнера Ренессанс, т.к. при аварии пострадала внутренняя часть автомобиля, был назначен дополнительный осмотр. 2.09.21 при дополнительном осмотре в автосервисе со снятием деталей независимый эксперт перечислил детали к замене: передний бампер, крыло переднее правое, фара правая, рычаг подвески, диск колесный с резиной, подкрылок.

Примерная средняя стоимость а/м сейчас 800к, полис осаго на 3 человек 22к в "Ренессанс страхование", ремонт авто вышел 51к. Расплатился своими средствами в расчете, что получу их же от страховой. Немного удивился такой быстроте осмотра и принятия решения о выплате от Ренессанс, т.к. раньше на осмотр приглашали только на вторую неделю после дтп, а выплату надо было ждать по 3 месяца. Ренессанс очень любит удивлять. Пришло 2 смс о выплате 5300 и 24700, т.к. даже 51к на ремонт вышло очень бюджетно, но Ренессанс выплачивают 30, почти половина от потраченных средст на восстановление. Далее все как обычно, удивленно ждете ответа где-то 50 минут от их сотрудника, просто слушаете фоновую музыку, пока занимаетесь тем, чем обычно занимаетесь, они скорее всего расчитывают, что вы успокоитесь и сбросите звонок. Все таки дождавшись ответа, вы уже забудете, зачем звонили. Поговорив со специалистом по урегулированию убытков, он прислал расчет стоимости ремонта, в котором была сумма 30 000.

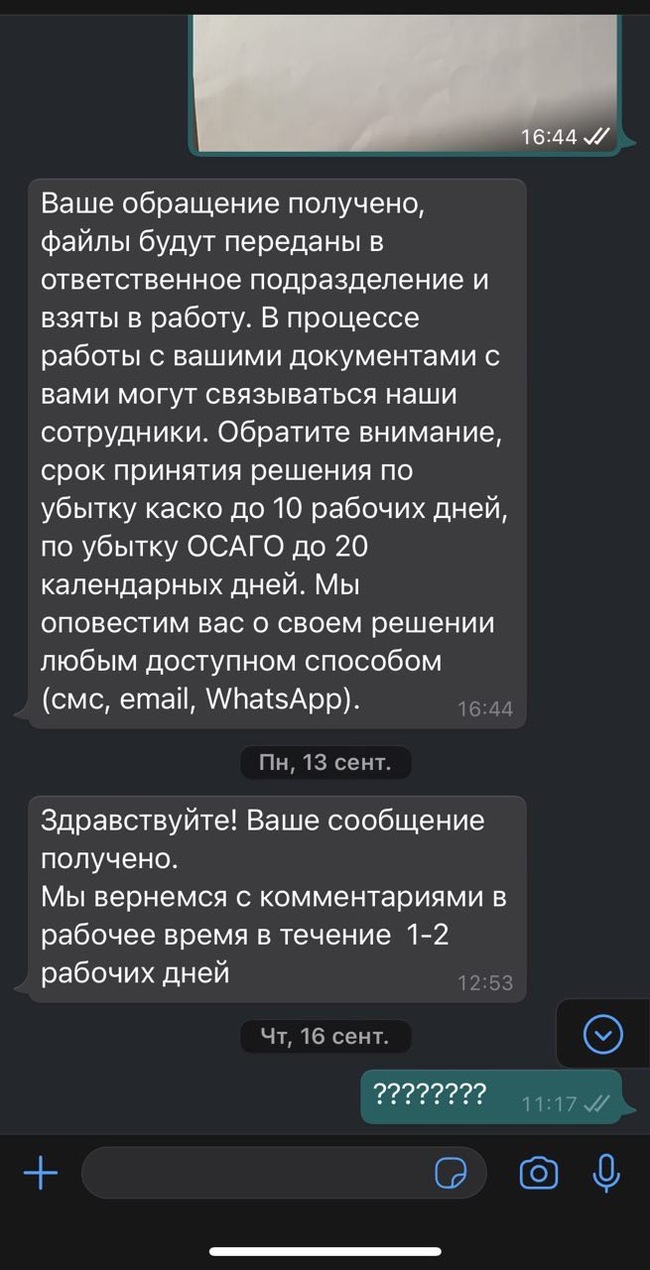

Далее опять звонок в отдел по урегулированию убытков, ожидание где-то минут 40, решил поинтересоваться, почему столько всего не учтено, на что получил ответ, можете написать заявление, чтобы пересмотрели и прислать в чат в ватсаппе.

Несколько дней молчания, и наконец-то они расмотрели заявление длиной в несколько строк.

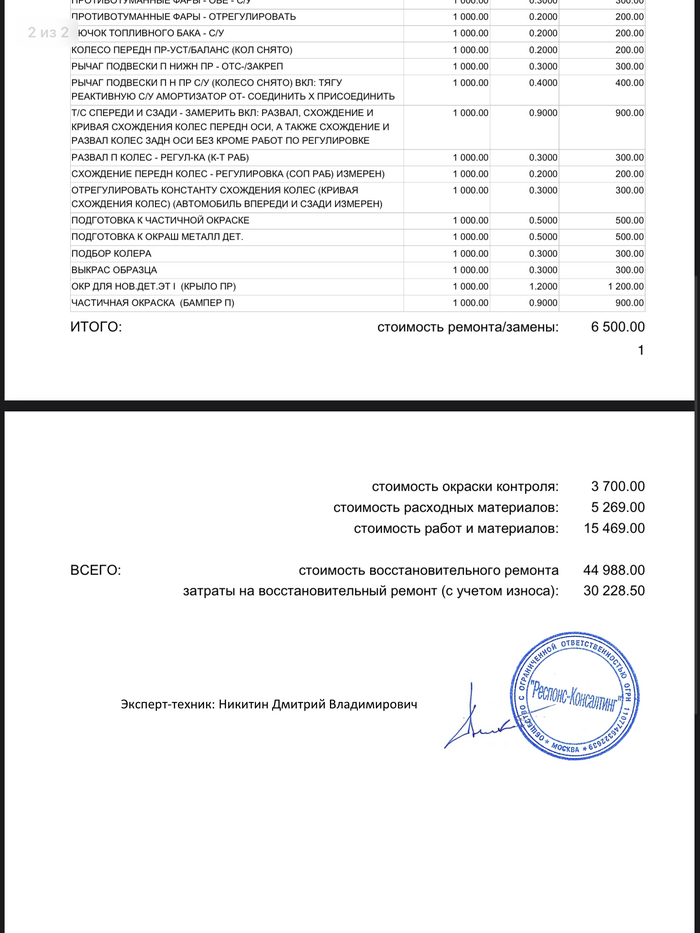

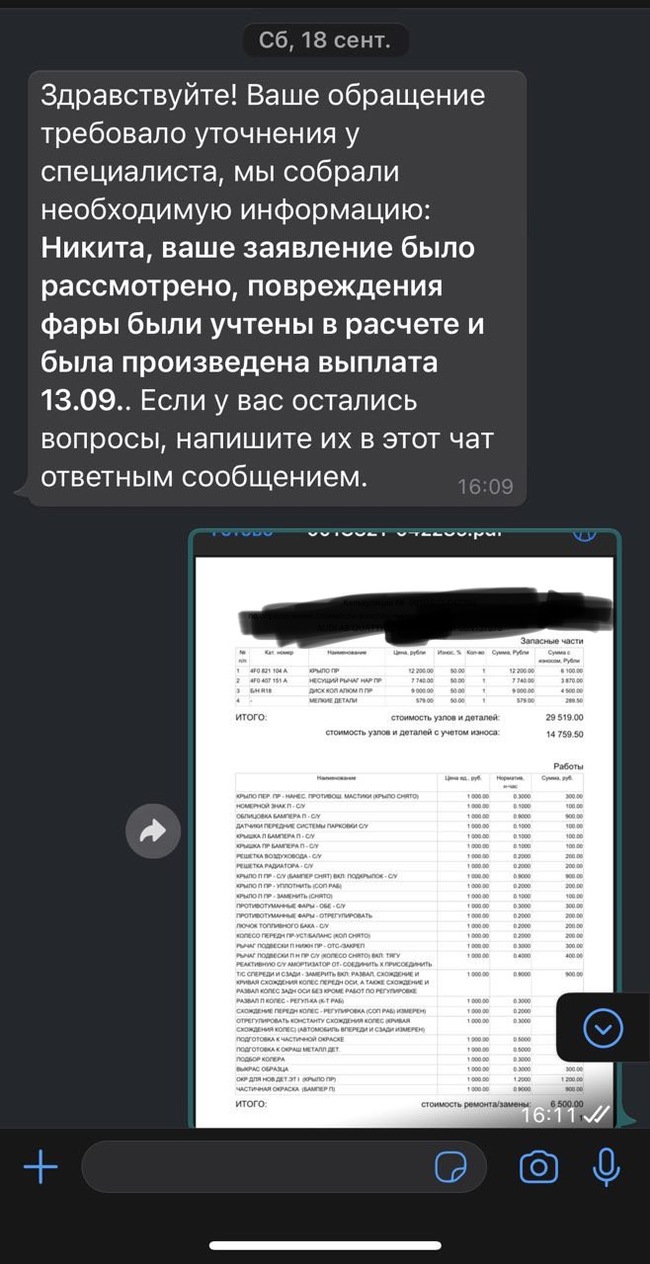

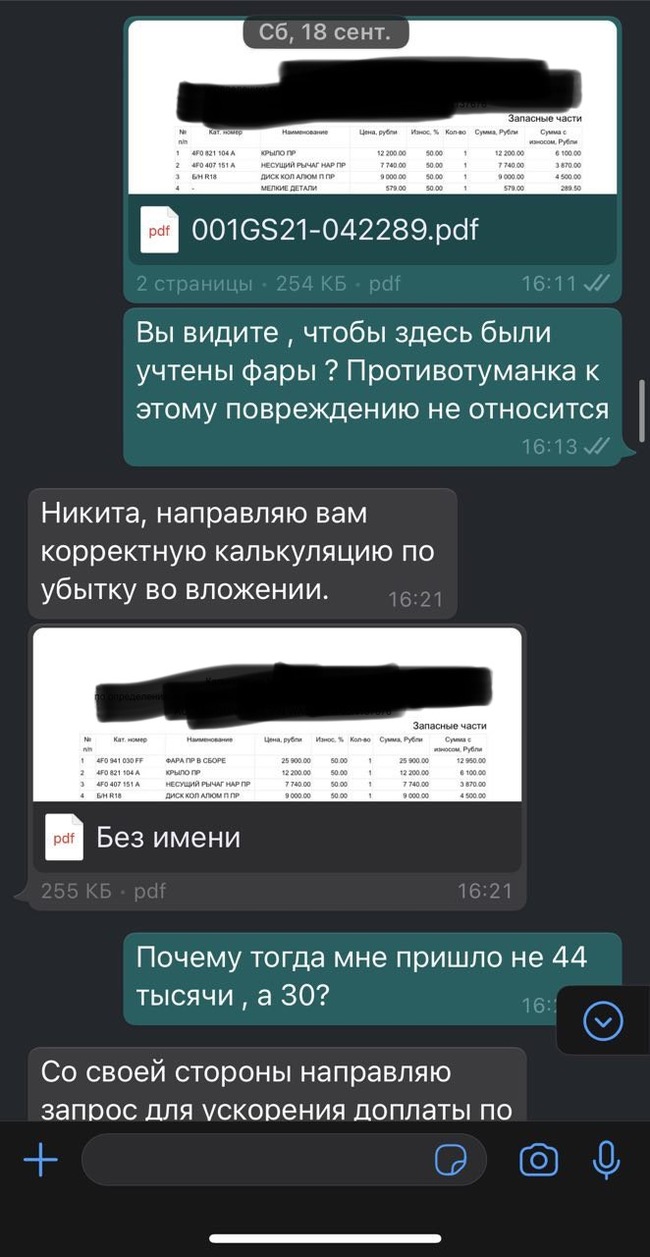

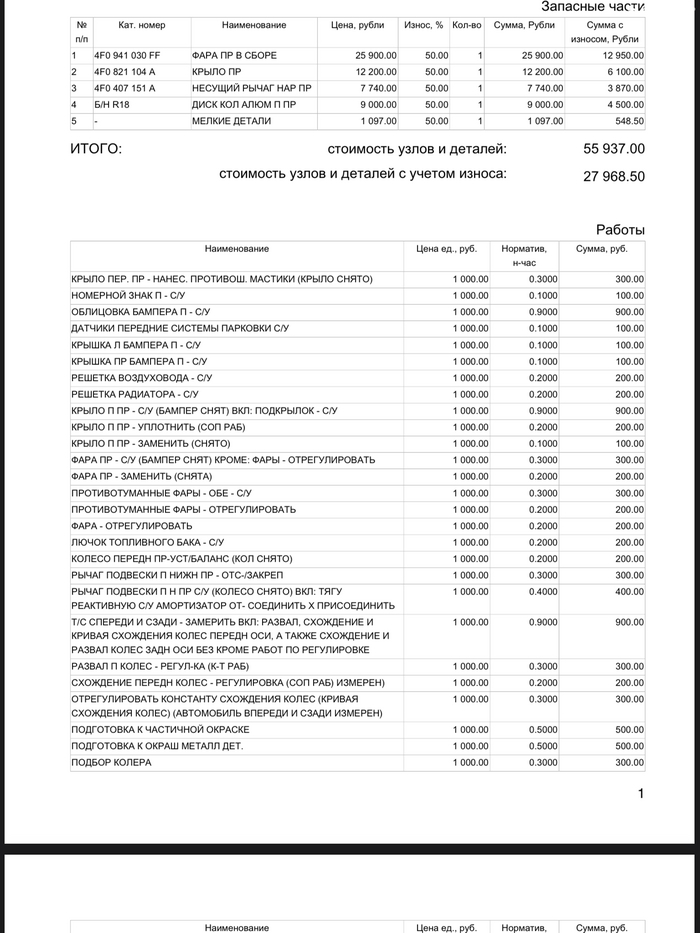

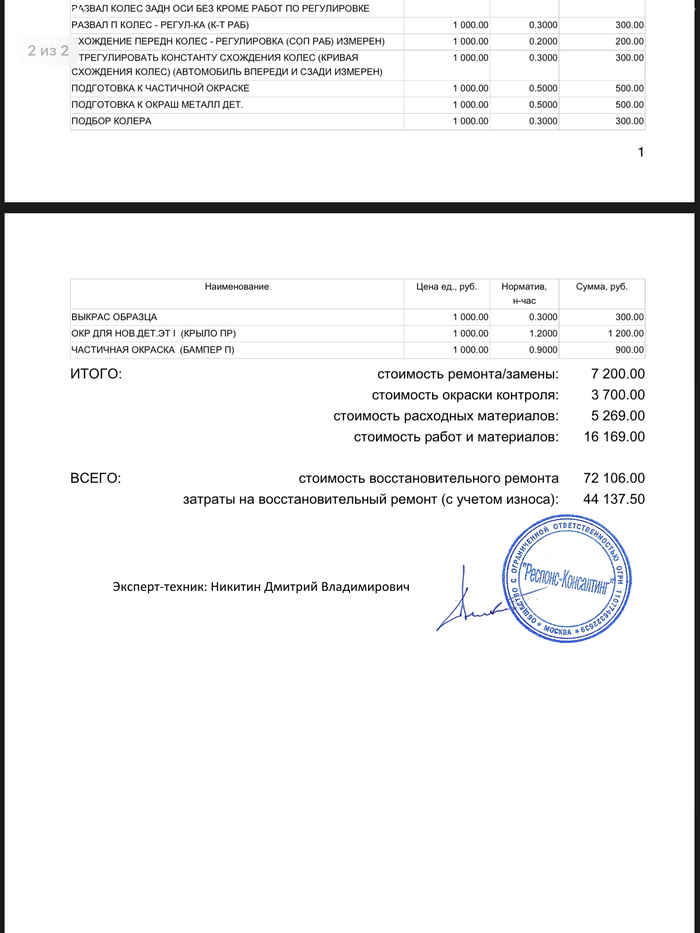

Интересно, в каком это отчете фара была учтена при расчете?) Сотрудник Ренессанса не знал, что у меня есть их первый официальный расчет по которому мне пришло 30 228 рублей и прислал мне другой официальный расчет, по которому был произведен расчет выплаты в размере 44 137. Скорее всего первый отчет был для меня с суммой 30 228 рублей, а второй расчет с суммой 44 137 для страховой виновника, с которого "Ренессанс страхование" получит сумму больше на 14000 и присвоит их себе, настоящее мошенничество со стороны крупной компании, которая злоупотребив доверием страхователя присвоила себе чужие деньги. Верх идиотизма было прислать мне второй отчет и тыкнуть мне в него: "посмотри, тут учтена правая фара". Да только и сумма не та, что пришла мне, да и один из отчетов получается- фальшивый.

Также в отчете не учли резину 1шт., подкрылок, передний бампер, ну конечно, при поломанном диске дыра в покрышке не является основанием для замены, оторванный подкрылок с пропавшей заглушкой тоже, сломавшиеся крепления на бампере также, для Ренессанс не являются поводом для замены, как будто танк на войне застраховали, предложили написать досудебную претензию.

Надеюсь, дочитав до конца, вы не сделаете в будущем выбор в пользу "Ренессанс Страхование"

Не надо заниматься ерундой.

Пишите досудебную претензию и через 10 дней подаёте в суд по ЗоЗПП.

Сначала независимую экспертизу надо было сделать,а потом ремонтировать,а ещё лучше подождать с ремонтом до возмещения ущерба.Сейчас вы уже никому ничего не докажете.Страховая вам не отдаст документы подтверждающие ущерб,а своих у вас нет.

ДТП 1 невиновен - получил выплату ,добавил 20тку , починился

ДТП 2 невиновен - чинили месяц (по факту дня 3 остальное ждали согласования от страховой)

на третий раз видимо они заберут у меня машину и заставят доплатить виновнику

Здесь дело больше в том, что страховая прислала фальшивый расчет со своей печатью, два настоящих расчета не могут существовать. То, что они платят меньше, чем стоит ремонт, этим исписан весь интернет

Да, запутались, потому что один расчет фальшивый, на них даже даты нет, хотя официальный же документ)) Расчет прислали до того, как сделали новый перерасчет, в переписке это видно. А ваше предложение мне: пишите досудебную претензию, если что-то не устраивает, как обычно удивляет. 3-4 наших авто страхуются*(страховались) у вас с 2013, стоимость полиса в среднем 10 тысяч, при этом вы запрашиваете завышенную сумму со страховой виновника, а мне присылаете половину стоимости ремонта в обычном сервисе.

Застрахован по каско и осаго в ренессансе.

За 3 года был лишь один долгий момент, когда вопрос о направлении на ремонт решали почти месяц. Все остальное быстро. Поэтому могу рекомендовать.

Единственное что бесит, так то, что изначально дают направление на ремонт в жопу мира, хотя и тоже дилеру.

Просишь ближайшего к себе, подтверждают только через 3-5 обращений.

Не понимаю этого, расценки одинаковые же в данном случае.

Мне вот изначально насчитали 36к ремонта , после осмотра скрытых повреждений дали направление на ремонт. Во время ремонта нужно ходить пешком. Но машина нужна для работы,без машины не смогу выполнять свои обязанности.

Можно ли отказаться от ремонта и взять деньги?

Странно, но похоже претензия все вопросы решит, вряд ли думаю что это мошенничество, скорее всего косяк сотрудника

Здравствуйте, Никита. Разберемся в ситуации и вернемся с ответом.

Хой жив!

По многочисленным просьбам решил запилить продолжение про цыган.

(Цой - жив. )

Сегодня у нас Юрий Клинских (Хой)

Очередное чудо сидит и разводит людей по интернету.

Пысы. Народ, может есть кто с Украины- накидайте репортов в банк, чтоб эту чушку забанили там за мошенничество!

За качество скрина сорри. Немного длинновато получилось.

Никогда такого не было, и вот опять… МТС, за что?

Началось все с того, что 19 декабря, возвращаясь с отдыха в город, обнаружил у себя в телефоне отрицательный баланс и отсутствие связи. Забрался в личный кабинет МТС и был шокирован новостью, что оказывается уже два платежа по 500 рублей были обработаны как ошибочные и возвращены владельцу на другой номер. Общение с техподдержкой в чате ничего не дало и по возвращению домой пошел звонить на горячую линию. Как ни странно уже через пять минут общался со специалистом, где мне объяснили что подобные возвраты делаются по заявлянию плательщика с предъявлением платежных документов. Прикольно, подумал я, и что с этим делать? А главное откуда этот кто то мог получить данные о моих платежах. Интернет банк вряд ли взломали, иначе бы просто сняли деньги, значит кто то либо имеет доступ к моему личному кабинету, привязанному к номеру МТС (опять же там верификация по СМС же), либо к данным о транзакциях клиентов компании. Ну и платежные документы опять же у него откуда?

Ну хорошо. Девочка из техподдержки мне объяснила что нужно идти в офис компании, частично компенсировала минус, образовавшийся на счету, мне нужно было еще сотню закинуть и все заработало.

- И что, с меня снова снимут деньги?

- И что, мне компенсировать этот минус?

- Ни в коем случае!

- И мне 20 дней сидеть без связи?

- Ну я вам могу дать симку с выгодным тарифом…

И нафига мне она спрашивается? Мне мой номер нужен так то! Ну да ладно, подождем, на входящие симка работает, для звонков запасная есть, другого оператора, да и девочка обещает что мою заявку рассмотрят как можно быстрее.

Через два дня происходит возврат на какой то левый номер третьего моего платежа и звонить я больше не могу, только входящие.

Через пару дней я узнал что в МТС есть целый отдел по сохранению клиентов. Мне позвонил их менеджер и спросил "а чего это я на них так разобиделся"? Отличный вопрос, у меня есть целая история об этом! Хотите расскажу?

Я никого не пытаюсь отговорить от использования их услуг. В целом у меня нет претензий к качеству связи от МТС. Ни к сотовой, ни к домашнему интернету. Я понимаю что стал жертвой мошенников. Но сдается мне что мошенники эти у них в компании и работали, иначе как бы они получили доступ к информации о платежах. Ну или в МТС конкретные такие дыры в системе безопасности. Но сама ситуация отбила желание пользоваться их услугами. Больше всего меня убило что что бы с меня списать деньги им потребовалось двое суток по каждому платежу, но что бы их вернуть понадобилось две недели, куча моих нервов и походов к ним в салон и звонков в тех поддержку.

Может быть я и драматизирую. Ну посидел бы пару недель без связи, что такого? Да и другую симку купить на время не проблема же? И вообще можно было бы и на этой минус восстановить и пользоваться связью дальше. Деньги то вернули. Да вот только их же сотрудники никакой гарантии что с меня не спишут новые платежи не давали, а значит я мог еще долго так доплачивать кому то в карман. Да и гарантий что деньги вернут никаких не было! И даже были предложения идти с этими проблемами в полицию и отвязаться от них.

Страховая компания Ренессанс оказывает услуги населению дольше 20 лет. За этот период был составлен внушительный уставный фонд. Деятельность организации включает более 60 услуг и проводится в двух направлениях: страхование жизни и здоровья человека и защитные действия для сохранения имущественных ценностей.

Особенность Ренессанс страхования — сотрудничество с масштабными предприятиями Российской федерации. Такой подход помогает сформировать стоимость услуг, доступную каждому клиенту и обеспечивает надежную защиту сотрудникам предприятий, участвующих в страховании.

Ренессанс страхование выделяется высоким уровнем надежности защиты денежных средств. Гарантией сохранности финансов выступает система перестраховочной защиты, в которой участвуют мировые организации с проверенной репутацией и высоким рейтингом. С наступлением страхового случая, каждое застрахованное лицо гарантированно получает выплаты.

Услуги страхования в страховой организации

Многие аспекты жизнедеятельности человека, а также финансовые вложения нуждаются в защите от мошенничества и несчастных случаев. Для этого организацией предусмотрен ряд мероприятий, помогающих пострадавшему лицу получить компенсацию затрат.

1) Оформления кредита.

Программа предусматривает несколько направлений страхования, связанных с оформлением кредитного и дебетового счета:

- жизни и здоровья;

- программа предусматривает выплату задолженности перед банком в случае утери работоспособности или смерти;

- от потери работы;

- СК компенсирует ежемесячные платежи заемщика в случае увольнения по причине сокращения или закрытия организации.

2) Оформления полиса автогражданской ответственности.

Программа предусматривает выплату ущерба владельцу транспортного средства на восстановление и ремонт, которые потребовались в результате повреждений во время ДТП, независимо от того, кто был виновником. Добровольное страхование предоставляет возможность самостоятельно оценивать риски и выбирать оплату наиболее важных аспектов. Согласно договору, компенсация по КАСКО осуществляется наличными и составляет 75% от суммы, на которую был застрахован автомобиль. Компания предоставляет бесплатную юридическую консультацию, дает гарантию на ремонт авто и оплату издержек. Восстановление поврежденных деталей автомобиля осуществляется на станциях партнеров по СТОа направлению от страховщика.

Полис обязательного страхования гражданской ответственности предусматривает урегулирование убытков и компенсацию затрат на восстановление транспортного средства или приобретение нового пострадавшей стороне. Расходы по ОСАГО оплачивает страховая компания одной из сторон, в зависимости от сложившейся ситуации. Выбор плательщика зависит от условий и даты происшествия.

При пересечении границы в Финляндию и поездках в другие европейские страны на личном транспортном средстве оформление Зеленой карты обязательно. На каждое транспортное средство предоставляется отдельный полис. Управление транспортом может выполнять любой человек без ограничений. Отсутствие полиса при пересечении границы предусматривает штраф.

3) Оформление полиса для граждан, выезжающих за границу.

Граждане, пересекающие границу, могут оформить страховой полис, покрывающий издержки на медицинское обслуживание. Для въезда в ряд стран этот документ — одно из обязательных условий получения визы.

4) Услуги, связанные со страхованием здоровья :

Действие полиса ОМС (обязательного медицинского страхования) распространяется далеко не на все услуги и имеет территориальное ограничение. Страховка по полису ДМС покрывает расходы на медицинскую помощь в частных клиниках и других учреждениях, прописанных в договоре.

- Инвестиционные и накопительные программы, связанные с финансовой защитой жизни и здоровья.

Кроме накопительных счетов для обеспечения собственного будущего, компания Ренессанс предлагает участие в инвестиционных программах. Страховщик гарантирует защиту вложенных средств и предоставляет информацию по изменению состояния счета.

Программа включает два варианта:

- Бесплатную медицинскую помощь.

- Денежную компенсацию лечения.

Незначительноe финансовое вложение поможет защитить свое здоровье от тяжелых последствий укуса инфицированных насекомых.

Чаще всего урегулирование страховых случаев по КАСКО осуществляется путём направления на ремонт. При заключении договора страхования это условие редко вызывает вопросы у клиентов, поскольку предполагает полное восстановление авто. В отличие от выплаты по калькуляции с учётом износа, здесь страхователям не нужно доплачивать за новые детали. Тем не менее, условие ремонта по договору страхования также может содержать различные особенности. Те или иные нюансы, прописанные (или, наоборот, не прописанные) в правилах страховщика или в полисе, могут вносить существенные коррективы в процесс урегулирования убытков.

Не секрет, что качество обслуживания машины зависит от уровня ремонтной мастерской. Речь идёт о таких параметрах, как:

- Квалификация сотрудников станции;

- Наличие современного оборудования;

- Качество используемых запчастей и материалов;

- Опыт осуществления профильной деятельности.

Ремонт гарантийных автомобилей

Уговоры страховщиков

За последний год резко повысились цены практически во всех мастерских. И к затратам, обуславливаемым прайсами ремонтных станций, страховые компании оказались попросту не готовы. С одной стороны, предполагаемые убытки в подобных случаях не должны влиять на порядок обслуживания действующих договоров. Но, в то же время, на практике наблюдаются попытки страховщиков тем или иным способом уменьшить свои расходы.

Случается также, что место ремонта гарантийных машин не прописано прямо в официальных документах страховщика. Исходя из репутационных и политических решений компания долгое время может направлять свежие автомобили на восстановление именно к дилеру, а сотрудники и агенты декларировать это при оформлении полиса. В таком случае клиенты могут не догадываться, что происходит это в частном порядке, а не на основании официальных норм организации. И когда политика страховщика меняется, у страхователей не оказывается юридических оснований для спора. Подобных ситуаций можно избежать, заострив внимание на соответствующей позиции при заключении договора. Приемлемым будет один из следующих вариантов:

Впрочем, сейчас нередко можно столкнуться и с прямым отказом страховой компании от своих же официально прописанных условий. Расчёт здесь делается на то, что клиент согласится на предлагаемую мастерскую и не станет идти на конфликт. В противном случае восстановление машины может быть связано с более длительными сроками, что далеко не всем подходит. Между тем, здесь на стороне страхователя оказываются неоспоримые аргументы, которые при желании можно использовать для восстановления справедливости.

Перечень мастерских для ремонта по КАСКО

Как правило, крупные страховщики работают с несколькими сервисными станциями (помимо официальных дилерских центров). Сразу оговоримся, что в силу особенностей взаимоотношений с мастерскими (в том числе не всегда официального характера) страховые организации могут осуществлять направление на ремонт в какой-то один сервис. Тем не менее, при категорическом отказе клиента от предложенной станции обычно предоставляется список, из которого страхователь может выбрать наиболее подходящую мастерскую. Подобный перечень может быть продемонстрирован по запросу страхователя на этапе согласования условий договора.

Дело в том, что такой список мастерских не является приложением к полису. А значит, при урегулировании убытков страховая компания вовсе не обязана его придерживаться.

Свобода выбора стоит дорого

- Каковы географические ограничения при выборе станции?

- Существуют ли ценовые лимиты услуг мастерской?

- Имеются ли требования к характеристикам сервиса (опыт деятельности, статус и т. д.)?

Куда отправят на ремонт по КАСКО - этот вопрос беспокоит большинство потенциальных клиентов страховых компаний. В большинстве случаев ответ будет "на СТОА".

СТОА или калькуляция?

При наступлении страхового случая по полису добровольного страхования основным способом урегулирования убытка является направление поврежденного автомобиля на СТОА. Еще несколько лет назад страховые компании практиковали выплаты "по калькуляции" - проще говоря выплачивали клиенту деньги и он ремонтировался где захочет. Однако при таком способе возмещения ущерба закономерно возникают споры и разногласия между клиентом и страховщиком. Вот некоторые из этих случаев:

- Расчет калькуляции производится по "среднерыночным ценам", а клиент решил отремонтировать автомобиль у дилера и денег на ремонт не хватило

- После такого ремонта клиент должен предъявить автомобиль без повреждений на повторный осмотр, но в промежуток между ремонтом и осмотром происходит новый страховой случай. И страховщик отказывается платить.

Таким образом в последнее время условие "выплата по калькуляции" практически не применяется в договорах КАСКО.

Преимущества ремонта по КАСКО на СТОА.

Взаиморасчеты.

Несомненным плюсом в направлении на СТОА является то, что все взаиморасчеты происходят без участия клиента. Страховая компании оплачивает счета за ремонт напрямую автосервису. Страхователь записывается на ремонт, привозит автомобиль и спустя некоторое время забирает его уже с устраненными повреждениями. Зачастую страхователь даже не знает, какова сумма ремонта.

Скрытые повреждения

При первичном осмотре страховая компания указывает в акте только наличие видимых повреждений. В случае серьезного повреждения транспортного средства часто имеются скрытые повреждения, которые невозможно увидеть, не разобрав автомобиль. В случае направления на СТОА автосервис урегулирует все вопросы со страховой самостоятельно. При оплате "по калькуляции" для согласования скрытых повреждений необходим повторный осмотр экспертом страховой компании, что затягивает сроки ремонта.

Качество ремонта

Автосервисы очень дорожат взаимоотношениями со страховщиками. Страховые компании обеспечивают стабильный поток клиентов, и конкуренция за право работать по убыткам очень большая: страховых компаний мало, а автосервисов много. Если от клиентов поступают жалобы на качество ремонта - страховщик скорее всего расторгнет договор со СТОА и станция потеряет значительную часть прибыли.

Основным минусом ремонта на СТОА по выбору страховщика является то, что не всегда есть возможность предложить станцию рядом с местом проживания клиента. Особенно это актуально для жителей крупных городов, таких как Москва или Санкт-Петербург.

Список СТОА, с которыми работает страховая компания

Многие клиенты перед покупкой полиса КАСКО просят у страхового агента список СТОА, с которыми заключены договора у страховой компании. Данные списки есть и не являются секретом. Если ваш дилер или СТОА, на которой вы обслуживаете автомобиль есть в этом списке - гарантии того, что вы попадете на ремонт именно туда нет. За время действия полиса страховщик может расторгнуть договор с одним дилером и заключить с другим. Таким образом единственной гарантией попадания на определенную станцию является "Ремонт по КАСКО на СТОА страхователя", но страховой полис с таким условием дороже на 20-30%.

Дилер или не дилер?

Владельцев гарантийных автомобилей больше всего волнует вопрос: попадут ли они на ремонт к официальному дилеру в случае ДТП ил иного повреждения авто? В подавляющем большинстве случаев страховая компания отправляет на ремонт именно на дилера, если иное не оговорено договором страхования. Однако, если срок вашей гарантии закончится в период действия полиса - это условие перестает действовать.

Удаленное урегулирование убытка у дилера.

Большинство дилеров не только продают автомобили и обслуживают их, но также принимают на своей территории заявления о страховых случаях. Это позволяет клиенту не тратить время на посещение страховой компании, а заявить убыток непосредственно у своего дилера и сразу записаться и поставить автомобиль в ремонт. Перед тем, как купить КАСКО, уточните, с какими страховыми компаниями ваш дилер имеет договора на удаленное урегулирование и выбирайте одну из этих компаний.

Узнать, сколько стоит полис с выбором ремонта на СТОА страховщика вы можете в нашем калькуляторе КАСКО.

Читайте также: