При досрочном погашении автокредита возвращается ли страховка жизни

В связи с поступлением в Роспотребнадзор большого количества обращений потребителей финансовых услуг, в которых указывается на отказ страховых компаний расторгнуть договор страхования при досрочном погашении кредита (в тех случаях, когда кредит и страховка были связаны в единый комплекс услуг), обращаем внимание как измениться указанная ситуация с 1 сентября 2020 года.

Погасил кредит досрочно – верни страховку.

В конце 2019 года был приняты поправки к законодательству о потребительском кредитовании, которые предоставят потребителю возможность вернуть часть денежных средств, потраченных на страховку.

Так, с 1 сентября 2020 года страховая компания должна будет вернуть часть страховой премии заемщику, который досрочно полностью погасит потребительский кредит или заем, при соблюдении следующих условий:

- заемщик выступает страхователем по договору добровольного страхования, который обеспечивает исполнение кредитных или заемных обязательств;

- заемщик подал заявление о возврате части премии;

- отсутствуют события с признаками страхового случая.

Это означает, что вернуть можно будет часть страховки за период, когда необходимость в страховании уже отпала в связи с возвратом кредита (займа). Страховая компания (или уполномоченные ей лица) должны будут вернуть денежные средства потребителю в течение семи рабочих дней со дня получения заявления.

Если заемщик был застрахован через банк, то деньги должен будет вернуть именно банк.

Нововведения не будут распространяться на те договоры, которые были заключены до 1 сентября 2020 года.

Также изменения затронули и Гражданский кодекс Российской Федерации, так как его действующая редакция, в частности статья 958, не предполагает возврата страховой премии в таких случаях.

Что делать потребителям, которые заключили кредитный договор со страхованием до 1 сентября 2020 года.

В правоприменительной практике по вопросу возврата уплаченной страховой премии при досрочном погашении кредита, сложившейся в 2019 году, выработаны следующие подходы.

Возможность возврата части уже внесенной оплаты по договору страхования зависит от того, как был определен размер страховой суммы (суммы выплат при наступлении страхового события) в договоре. Если он равен долгу по кредиту и уменьшается вместе с его погашением, потребитель может вернуть часть оплаченной страховки.

Если страховая сумма от остатка по кредиту не зависит, потребитель не может требовать возврата денег за страховку при расторжении договора страхования.

Клиент банка взял кредит на пять лет, а вместе с ним оформил страховку на весь срок. Но заем погасил досрочно. Решив, что в таком случае он может вернуть и часть выплаченных за полис денег, он обратился сначала в кредитную организацию, а потом в суд. Ему везде отказали. Акты нижестоящих инстанций заемщик обжаловал в Верховный суд. Тот разъяснил, что одного факта оплаты кредита мало, чтобы возможность страхового случая отпала. В подобных спорах нужно учитывать, зависит ли сумма страховки от оставшегося долга по кредиту.

Досрочная выплата и страховка

Первая инстанция указала, что ни в кредитном, ни в договоре страхования нет пункта о возврате страховки при досрочном погашении кредита. Поэтому суд отказал Галимову (дело № 2-4768/2019). Позицию поддержали апелляция и кассация, тогда клиент подал жалобу в Верховный суд.

Будет ли страховой случай?

В начале заседания судья ВС Сергей Романовский зачитал кассационную жалобу Галимова. Тот указывал на экономическую нецелесообразность продолжать страхование, если кредит уже выплачен. Поводом для передачи жалобы, как уточнил Романовский, стало то, что нижестоящие инстанции не оценили пункты договора коллективного страхования. Согласно условиям этого документа, если конкретный застрахованный отказывается от соглашения, то ему могут вернуть страховую премию или ее часть.

Для того, чтобы сказать, что возможность страхового случая отпала, одного факта погашения кредита недостаточно. Нужно еще пояснить, почему страховой случай не может наступить, уточнил Асташов.

После этого Романовский уточнил, что являлось по договору страховыми случаями. Представитель истца ответила, что смерть или получение инвалидности.

- Такой страховой случай, как смерть. После того, как кредит погашен полностью, смерть могла наступить? - спросил Асташов

- Теоретически могла, ответила Генрих

- Чем отличается по этому договору смерть до погашения договора и после его погашения юридически? - задал еще один вопрос председательствующий в процессе

Но представитель не смогла на него ответить.

Асташов указал, что самое главное для возврата страховки по ст. 958 ГК - это как размер страховой выплаты изменяется с погашением кредита. Например, когда в случае смерти эта сумма ровняется остатку по кредиту. Представитель отметила, что такой пункт предусмотрен и в случае с Галимовым, но указать, где именно содержится это условие, она не смогла.

Генрих еще раз обратила внимание коллегии на положения правил коллективного страхования, которые разрешают досрочное расторжение договора и возврат выплаченной суммы (или ее части).

- Вы на него ссылались, когда в суде слушали это дело, на такое основание? - уточнил Романовский

- Наша сторона, на сколько я помню, не ссылалась, - ответила Генрих

Вернуть страховку - реально?

Рассматривать страхование вне связи с кредитом было бы ошибкой и безосновательным ущемлением прав потребителя в пользу профессиональных участников рынка.

Александр Соловьев, адвокат КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры - high market) группа Банкротство (включая споры) (high market) группа Уголовное право 4 место По количеству юристов 12 место По выручке 17 место По выручке на юриста (более 30 юристов) Профайл компании ×

Оксана Петерс, партнер Eversheds Sutherland Eversheds Sutherland Федеральный рейтинг. группа Банкротство (включая споры) (mid market) группа ВЭД/Таможенное право и валютное регулирование группа Интеллектуальная собственность (Защита прав и судебные споры) группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Экологическое право группа Корпоративное право/Слияния и поглощения (mid market) группа Антимонопольное право (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство группа Налоговое консультирование и споры (Налоговое консультирование) группа Природные ресурсы/Энергетика группа ТМТ (телекоммуникации, медиа и технологии) группа Финансовое/Банковское право группа Арбитражное судопроизводство (крупные споры - high market) Профайл компании × продолжила, что из-за распространённости проблем с возвратом страховки при досрочном погашении потребкредита внесены изменения в Закон о потребительском кредите.

Обязательно ли страхование при оформлении автокредита

При оформлении автокредита на новый автомобиль или машину с пробегом заемщику могут предложить три вида страхования:

- ОСАГО;

- КАСКО;

- страхование здоровья и жизни.

Первая услуга обязательна, две последние оформляются по желанию заемщика. В связи с этим возникает логичный вопрос: как отказаться от страхования жизни при автокредите? Достаточно прямо заявить об этом менеджеру, который занимается оформлением заявки на получение займа. Даже если на вопрос, можно ли отказаться от услуги, он дает отрицательный ответ и продолжает рассказывать о пользе страхования.

Велика вероятность того, что при отказе от КАСКО банк не одобрит выдачу кредита, а нежелание застраховать здоровье и жизнь приведет к увеличению процентной ставки.

У каждого вида страхования могут быть подвиды. К примеру, существует полное и частичное КАСКО. Разница между ними состоит в количестве страховых случаев и соответственно стоимости. Все важные моменты необходимо уточнять до подписания договора.

Как вернуть деньги за страховку по автокредиту

.jpg)

Согласно законодательству, за заемщиком сохраняется право на возврат страховой премии по полисам, которые были приобретены в момент оформления автокредита. Для этого необходимо оставить письменное заявление в страховую компанию (СК) или банковское учреждение. Поэтому на вопрос, можно ли вернуть свои средства обратно, ответ положительный. Но не всегда заемщик получает полную сумму, которую он заплатил за полис.

Как вернуть страховку жизни по автокредиту в период охлаждения

Периодом охлаждения принято называть первые 14 дней после подписания договора. В течение этого времени клиент имеет право отказаться от страховки через СК или банк.

При отказе от страхования нужно быть готовыми к увеличению процентной ставки.

После окончания периода охлаждения вернуть деньги будет сложнее. Обычно финансовые и страховые компании не идут навстречу клиенту и добиваться своего придется через суд.

Возврат денег при досрочном погашении

Страховой полис не связан с кредитными обязательствами. Это означает, что он будет действовать до указанной в договоре даты и досрочное погашение займа не способно ни на что повлиять. Если клиент желает остановить действие полиса, он может обратиться с заявлением в СК.

Заранее необходимо еще раз перечитать договор для выяснения правил возврата средств в случае преждевременного расторжения страховых обязательств. Такая услуга может отсутствовать, что приведет к затруднению получения компенсации.

Вернуть деньги можно только если у клиента не наступал страховой случай и компания не выплачивала ему компенсацию.

Если страховая компания отказывает возвращать деньги

Еще один важный вопрос: как вернуть деньги за страхование жизни при автокредите, если страховая компания не идет навстречу клиенту. Возврат в таком случае тоже возможен, но придется подключать сторонние структуры.

Роспотребнадзор

.jpg)

Основная цель деятельности организации – отстаивание прав человека. Управление способно помочь и в расторжении договора страхования.

Чтобы получить помощь от Роспотребнадзора, необходимо составить деятельную жалобу. При этом, важно следовать установленным правилам заполнения подобных документов. В обращении указываются:

- Причина создания жалобы, ее краткое содержание и к какой сфере она относится.

- Детальное описание проблемы.

- Описание причины, которой страховая компания мотивировала отказ от расторжения договора и возврата денег.

Судебные разбирательства – это способ, которым можно воспользоваться, если обращения в страховую компанию и Роспотребнадзор не принесли результата. Подключение к делу опытного юриста – практически 100% гарантия того, что исход останется выигрышным для клиента.

Часто после подачи заявления в суд страховые компании связываются с заемщиком для урегулирования вопроса без стороннего вмешательства.

Перед посещением зала суда необходимо тщательно продумать систему защиты, чтобы избежать конфликтных ситуаций и потери денег в результате проигрыша.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении кредита банки практически всегда навязывают гражданам страховку. Именно навязывают, порой заставляя покупать полиса обманным путем. Понятно, что у людей часто возникают вопросы, связанные с возвратом денег. А можно ли вернуть стоимость полиса, если кредит уже выплачен?

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

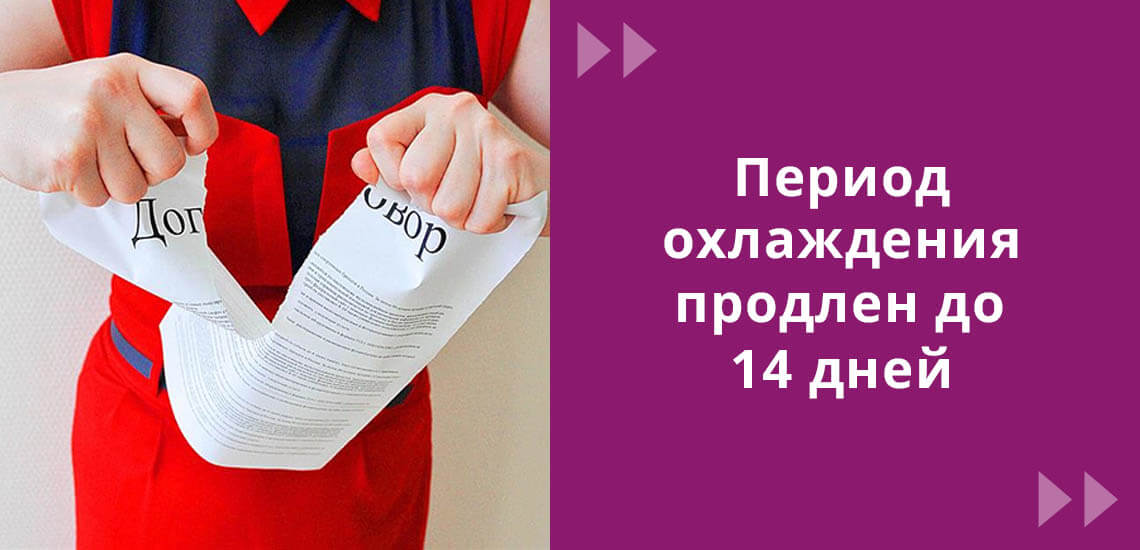

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Читайте также: