После погашения автокредита через сколько снимают залог

Заемщики массово судятся с лизинговыми компаниями, оспаривая договоры купли-продажи автомобилей и незаконное, по их мнению, изъятие транспортных средств. Кто прав? Разбираемся с ситуацией.

А изучить его стоит более чем внимательно. Как показывает практика, заемщиков, которые не сделали этого, ждал большой сюрприз.

Граждане массово оспаривают в судах заключение договоров с лизинговыми компаниями. Об этом Банки.ру рассказали сами заемщики и представители Общероссийского народного фронта (ОНФ).

И как раз в просрочке таится главная опасность таких кредитов. В договоре, с которым ознакомился Банки.ру, штраф за просрочку расписан довольно прозрачно: штрафная неустойка в размере 4 860 рублей за каждый календарный день просрочки в течение первых десяти календарных дней просрочки и 27 тыс. рублей за каждый календарный день просрочки начиная с 11-го календарного дня просрочки до даты исполнения обязательств. Учитывая сумму займа (около 500 тыс. рублей), штрафная ставка составляет 1900% годовых.

Лизинг в правовом поле

По его оценкам, из сотни судебных дел потерпевшие выиграли лишь четыре — два в Краснодаре и два в Екатеринбурге. В то же время арбитражные и областные суды поддерживают позицию прокуратуры по поводу притворности сделок.

Как указывают участники рынка микрофинансирования, на рынке МФО достаточно распространены займы под ПТС. Однако, как подчеркнул операционный директор группы компаний Eqvanta Сергей Весовщук, МФО может изъять имущество заемщика только по решению суда через установленную законодательством процедуру исполнительного производства, через службу судебных приставов.

Регулирование на подходе

Житель Краснодарского края взял автокредит на Солярис. Машина стоила 740 тысяч рублей, а банк дал 590 тысяч рублей в долг. И как положено, оформил залог на машину.

Через месяц собственник продал машину, несмотря на залог. Получил деньги от нового покупателя — и был таков. Банк узнал о продаже машины и потребовал погасить кредит, но денег от заемщика не дождался.

Тогда кредитор пришел к новому владельцу машины: отдайте предмет залога, это наше обеспечение по автокредиту. Покупатель в шоке. Он никакого кредита не брал, за машину честно рассчитался и о залоге слышал в первый раз. Отдавать машину постороннему банку в счет чужого долга он не стал. Дело о заложенной машине дошло до Верховного суда.

Почему банк потребовал отдать машину?

Машина была в залоге. Банк передал все сведения в реестр заложенного имущества. Заемщик не имел права продавать ее без разрешения банка, но сделал это.

И хотя новый покупатель заплатил за машину, залог при этом не сняли. То есть обременение оставалось и банк имел право потребовать свое. Что он и сделал: попросил вернуть машину, чтобы выставить ее на торги за 600 тысяч рублей и вернуть кредитные деньги.

Компенсировать потерю денег новому покупателю банк при этом не собирался, да и не обязан.

Почему владелец машины отказался вернуть ее банку?

Он ничего не должен банку, машину купил у первого собственника, заплатил ему 600 тысяч рублей, получил оригинал ПТС и о залоге ничего не знал. Причем он спрашивал у продавца, не в залоге ли машина. Тот показал оригинал ПТС : конечно, не в залоге. Ни про какие реестры покупатель не знал: он юридически не подкован.

А теперь заемщик банка пропал, а от честного покупателя требуют машину. На такое никто бы не согласился. Поэтому новый собственник отказался вернуть автомобиль и подал встречный иск, чтобы залог аннулировали.

Что сказали суды?

Собственник мог бы проверить залог машины в специальном реестре. Раз он этого не сделал, пусть отдает машину банку, хотя денег никому не должен.

Покупатель не знал, что машина в залоге. Он и не должен был об этом знать. При продаже ему отдали оригинал ПТС . Всю сумму за машину он честно заплатил. ГИБДД тоже без проблем зарегистрировала машину на нового владельца. Какие к нему вопросы?

Погашать кредит он не обязан. Пусть банк разбирается со своим заемщиком, а машина останется у покупателя.

Если машина в залоге, банк имеет право выставить ее на торги и забрать деньги в счет кредита. Причем у кредитора всегда преимущество. Сначала деньги от продажи получит он, а остаток уже распределят между остальными лицами, которым заемщик должен денег.

Даже если заложенное имущество удастся продать, залог никуда не денется. То есть машина перейдет новому покупателю, оставаясь в залоге у того банка, которому продавец должен денег. И этот новый покупатель будет нести перед банком такие же обязанности, как заемщик. То есть по требованию банка машину придется отдать.

В гражданском кодексе действительно есть условие, что залог не действует, если покупатель о нем ничего не знал и не должен был знать. Но все покупатели машин должны действовать добросовестно. Для проверки залоговых машин есть специальный сервис. Банк передавал туда информацию о заложенной машине, есть подтверждение.

Значит, покупатель мог это проверить. Сервис бесплатный и всем доступен. Если покупатель о нем не знал, это его проблемы.

Итог. Дело о заложенной машине пересмотрели. Ее все-таки заберут у владельца, продадут и все деньги от продажи отдадут банку. Автовладелец остался без машины и 600 тысяч рублей. При этом он два года ходил по судам, защищая свои права.

Что теперь делать покупателю? Он потерял и машину, и деньги?

Машину он точно потерял. Деньги банк ему тоже не выплатит. Их можно потребовать с продавца машины. Но из решений судов понятно, что того и след простыл. Он переехал, и за два года найти его никто не смог. Шансов вернуть 600 тысяч рублей практически нет.

Что это за реестр залогового имущества?

Это реестр, который ведут нотариусы. Мы подробно рассказывали о том, как это работает. В реестр можно внести залоговое имущество, и любой человек может проверить, в залоге машина или нет. Проблема в том, что вносить имущество в этот реестр — право, а не обязанность банков. Да и работает он странно. На момент написания той статьи в реестре были не все сведения о залоговых машинах.

Мы проверили сейчас и снова не нашли там данных об одной машине, которую купили в кредит. То есть она точно в залоге у банка, но в реестре ее нет. Проверять все равно стоит, но это не дает никаких гарантий.

Если в реестре нет данных о залоге, что тогда делать?

Ваше дело — проверить. То есть проявить добросовестность при сделке. В случае претензий вы скажете: я сделал все, что мог, но не узнал о залоге. Ссылка на юридическую неграмотность в этой истории, как видите, не сработала. Так что проверяйте всеми доступными способами.

Причем проверять лучше не через сайт, хотя так можно. Надежнее сделать запрос нотариусу и взять бумагу, которая подтвердит, что вот на такую дату в реестре не было сведений о залоге этой машины. Тогда, даже если залог был, но банк не внес сведения в реестр, это будут уже проблемы банка, а не ваши. Машину он, скорее всего, не сможет забрать даже через суд.

Как купить подержанную машину, чтобы не остаться без авто и денег?

Как бы юридически чисто все ни выглядело, лучше перепроверять и собирать доказательства. Обезопасьте себя:

- Проверяйте документы на машину. Кто владелец, не отозвана ли доверенность, не находится ли машина в розыске или угоне.

- Возьмите у нотариуса выписку из реестра залогового имущества. Это ваша гарантия на случай залога. Не рассчитывайте на проверку через сайт.

- Проверьте продавца по базам судебных приставов, нет ли у него долгов.

- Посмотрите в ПТС , как часто продавали машину. Много сделок за короткий период настораживает.

- Если продавец в браке, попросите согласие супруга на продажу. Это необязательно, но при разделе имущества чего только не бывает.

И запомните: оригинал ПТС , регистрация машины в ГИБДД и честные глаза продавца ничего не гарантируют.

Ипотечный договор подразумевает наложение обременения на недвижимость, приобретаемую в рамках этого договора. Квартира находится в залоге и под обременением банка до тех пор, пока вы не закроете ипотеку полностью. Как снять обременение, какие документы нужны и сколько потребуется времени — узнаете из этого материала.

Что такое обременение

Обременение — это ограничение права распоряжения имуществом без его отчуждения. Оно возникает в принудительном или добровольном порядке и подразумевает запрет ряда действий с имуществом со стороны собственника. Например, обременение в виде ареста может быть наложено на автомобиль или дом в случае неуплаты налогов и передачи дела приставам. Под обременение передается квартира, если вы заложили ее в банк для получения кредита. Также запрет на продажу, дарение, передачу в залог под другие финансовые обязательства без согласия банка налагается на квартиру в ипотеке. Это и есть обременение. Право собственности при этом не оспаривается: имущество принадлежит приобретателю.

Когда можно снять обременение по ипотеке

Снятие обременения по ипотеке возможно только при отсутствии долговых обязательств, а именно:

закрытие кредитного договора по сроку

досрочное погашение ипотеки

продажа ипотечной квартиры при участии банка с погашением долга покупателем или продажей недвижимости вместе с ипотекой

Сведения о наложении обременения передаются в Росреестр. Когда обременение снято, необходимо внести новую запись о снятии ограничений с имущества.

Условия снятия обременения

Заемщику необходимо подтвердить, что он полностью рассчитался с банком. Для этого недостаточно просто внести последний платеж — нужно получить справку, подтверждающую отсутствие долгов. Дело в том, что в процессе расчетов могут быть как фактические, так и технические просрочки. Они возникают несвоевременного зачисления денег на кредитный счет и приводят к образованию пени, о которой вы можете не знать. Также погрешности в расчетах и корректировки остатка задолженности могут производиться при досрочном закрытии ипотеки. Долг даже в несколько рублей не позволит снять обременение. Чтобы избежать подобного, получите в банке Справку об отсутствии задолженности — на ее оформление уходит до 30 дней, но обычно ее выдают быстрее.

Самостоятельное снятие обременения

Заемщик имеет право обратиться за снятием обременения напрямую в Росреестр или через МФЦ лично или онлайн. Электронные сервисы доступны только при наличии квалифицированной подписи. Если она есть, заявление можно подать также через Госуслуги.

Вне зависимости от места подачи документов, состав пакета не меняется. К заявлению на снятие обременения необходимо приложить:

справку об отсутствии задолженности перед банком

выписку о состоянии кредитного счета

паспорта всех собственников

документы о праве собственности

закладная на квартиру с отметкой о закрытии обязательств

квитанция об уплате госпошлины

При личном обращении заявление на снятие обременения предоставляется в оригинале, оно должно быть подписано заемщиком и представителем банка. Остальные документы ведомства принимают в копиях, но при себе необходимо иметь оригиналы. Если собственников несколько, заявление пишет каждый. Размер госпошлины за внесение отметки о снятии обременения после выплаты ипотеки в 2021 году составляет 350 рублей (1). Пошлину оплачивают все заявители раздельно с предоставлением чеков по количеству обратившихся.

Сроки снятия обременения

Процесс состоит из нескольких этапов, общий срок зависит от оперативности работы исполнителей на каждом этапе и общей загруженности. Мы указываем максимальные сроки обработки документов:

- Получение закладной в банке — 5–14 дней. Срок зависит от типа носителя — электронный или бумажный. На получение бумажной закладной уходит больше времени.

- Подготовка пакета документов — зависит от заемщика.

- Обработка документов в МЦФ — 5–10 рабочих дней (2).

- Внесение изменений в регистрационные записи Росреестром — 3 рабочих дня (3).

Сроки увеличиваются, если снятием обременения занимается банк или услуга оказывается через сервисы МФЦ. Дополнительное время требуется на пересылку документов.

Особые условия при снятии обременения

Если квартира была куплена по договору долевого участия, с использованием маткапитала или военной ипотеки, снятие обременения сопряжено с дополнительными действиями:

При покупке по ДДУ застройщик должен подписать заявление в Росреестр, предоставить акт ввода в эксплуатацию и акт передачи жилого помещения собственнику. Если на момент закрытия ипотеки дом не сдан, необходимо написать заявление о погашении ипотеки с незавершенными ДДУ. Заявление подается совместно с представителем банка в Росреестре или через МФЦ.

При покупке с военной ипотекой недвижимость находится в залоге у государства. Для снятие обременения необходимо заявление о снятии обременения от курирующего органа — Росвоенипотеки.

При использовании маткапитала для погашения ипотеки порядок снятия обременения не меняется. Главное — не забыть выделить доли детям в течение 6 месяцев с даты регистрации события в Росреестре.

Как узнать, что обременение снято

При наличии квалифицированной подписи гражданина получить услугу можно дистанционно:

- на сайте Росреестра (4);

- через Госуслуги (5).

Для получения сведений необходимо знать кадастровый номер объекта и адрес.

Если КЭП нет, запросите выписку в МФЦ. Вам понадобится паспорт и подтверждение оплаты госпошлины.

Стоимость получения выписки из Росреестра в 2021 году составляет 460 рублей при предоставлении документа на бумажном носителе и 290 рублей (6), если вы готовы получить только электронный вариант на почту. Оба варианта имеют равную юридическую силу. Срок предоставления сведений — 5 дней.

Что будет, если обременение не снимать?

Фактическое погашение закладной банком означает формальное снятие обременения, но без внесения этих сведений в Росреестр действие не завершено и не имеет юридической силы при проведении последующих сделок с недвижимостью. Если обременение не снято, вы не сможете продать, подарить, завещать объект.

Если заемщик по причинам не может снять обременение сам, для обращения в Росреестр можно оформить доверенность. Если заемщик скончался, обременение снимается в судебном порядке при условии, что долг перед банком погашен.

Аналогично через суд можно снять обременение, если вы купили квартиру с ипотекой, но продавец отказывается это делать самостоятельно. Для обращения необходимо подготовить выписки банка о закрытии кредита, справку о состоянии расчетов по кредитному счету, договор , документы о праве собственности.

Некоторые банки инициируют снятие обременения самостоятельно и автоматически после завершения клиентом выплат по ипотечному договору. Это не является законодательно закрепленным правилом и делается для повышения лояльности клиентов, сокращения сделок на мониторинге и упорядочивания хранимой информации. Услуга может предоставляться платно и, как правило, занимает больший срок, чем самостоятельное обращение заемщика в госорган: на обмен документами нужно время. При снятии обременения банком новая выписка ЕГРН не предоставляется, поскольку требуется уплата пошлин. Клиент просто получает уведомление, что процедура завершена.

Могут ли отказать

Отказы при подаче заявления встречаются. Они связаны с подачей неполного комплекта документов или ошибках при заполнении форм, а также если у заемщика остался долг перед банком. Именно для этого вы должны получить справку о состоянии расчетов непосредственно перед обращением в Росреестр.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

❗️Доступна новая версия статьи: «Как снять обременение с недвижимости» .

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

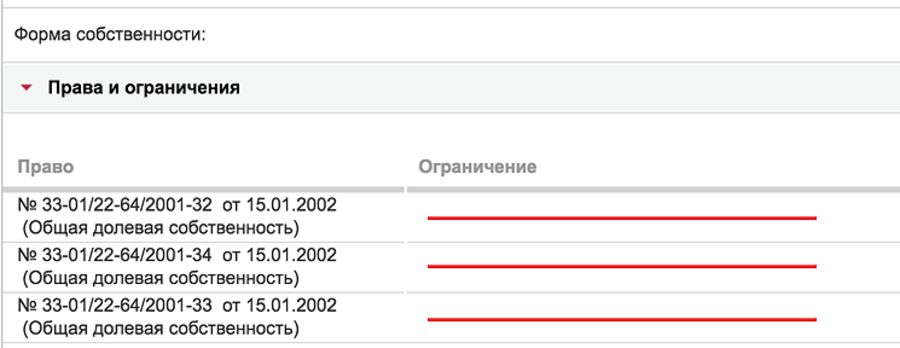

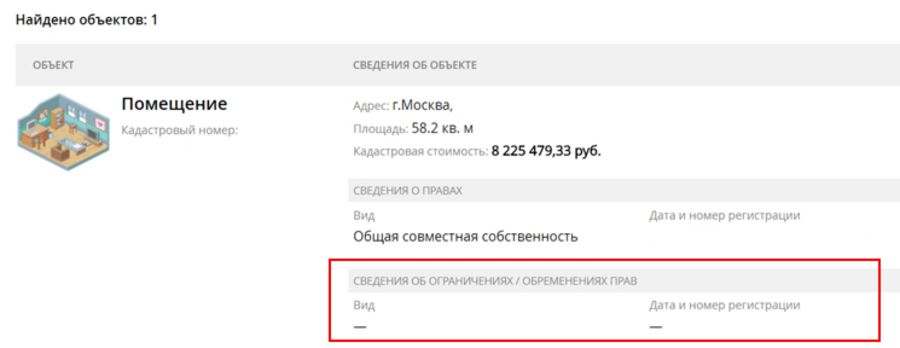

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

-

Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Читайте также: