Особенности осаго в странах евросоюза

Для Российского страхового рынка обязательное страхование гражданской ответственности владельцев транспортных средств достаточно новый вид страхования, но уже сейчас аналитики прогнозируют высокий уровень убыточности ОСАГО. Проблема высоких убытков по ОСАГО характерна для многих европейских стран, среди которых Ирландия. До последнего времени страховщики справлялись с растущими выплатами исключительно путем повышения страховых тарифов (Ирландия - страна с самым высоким уровнем тарифов по ОСАГО в Европе). Однако опыт показал, что проблема высоких тарифов имеет решение в целенаправленных превентивных мероприятиях по снижению убытков. В реализации таких программ должны принимать участие не только страховые компании, но и государственные структуры. Только спланированными совместными усилиями можно добиться снижения аварийности и травматизма на дорогах, что является одной из целей обязательного страхования гражданской ответственности владельцев транспортных средств. Далее рассмотрим систему обязательного страхования гражданской ответственности владельцев транспортных средств в Ирландии, опыт этой страны может быть полезен для России в решении проблем ОСАГО.

Обязательное страхование гражданской ответственности владельцев транспортных средств введено в Ирландии в 1961году путем принятия поправок в Закон, регулирующий дорожное движение (Road Traffic Act). Законом установлены страховые суммы, права и обязанности страхователей, страховщиков и потерпевших в ДТП. Помимо Закона, обязательное страхование регулируется иным нормативным документом - "Road Traffic Regulations", аналогом российских Правил обязательного страхования гражданской ответственности владельцев транспортных средств. Правила регламентируют формы:

- - страхового полиса;

- - заявления о ДТП;

- - заявления о выдаче дубликата страхового полиса в связи с утерей оригинала;

- - специального знака, удостоверяющего наличие у водителя страхового полиса (Insurance windscreen disc) - аналог российского специального знака государственного образца.

Road Traffic Act в 1964 году установила обязанность водителя прикреплять к ветровому стеклу автомобиля специальный знак, свидетельствующий о наличии у водителя полиса обязательного страхования.

Отметим, что ОСАГО - единственный вид обязательного страхования в Ирландии (в отличие от России, где их количество приближается к 60). Рынок обязательного автострахования в Ирландии - наиболее динамичный, так с 1990 г. по 2006 г. объем сборов вырос в три раза - с 627 млн. евро до 1890,7 млн. евро [22, с.27]. На ОСАГО приходится почти половина от сборов всего ирландского страхового рынка.

Как и в России, согласно Закону в рамках обязательного страхования гражданской ответственности владельцев автотранспортных средств производится страхование двух видов риска:

- - нанесение вреда жизни или здоровью третьих лиц (в том числе пассажирам транспортного средства) - страховая сумма неограниченная;

- - нанесение вреда имуществу третьих лиц. Страховая сумма составляет 250 тыс. евро на всех потерпевших. Страховая сумма установлена на каждый страховой случай. Как правило, водители приобретают дополнительное покрытие по "имуществу" и увеличивают страховую сумму до 30 млн. евро.

Будучи членом Европейского Союза, Ирландия соблюдает правило, согласно которому страховые тарифы по ОСАГО устанавливаются страховщиками самостоятельно (а не государственными органами).

Тарифы по ОСАГО в большинстве компаний зависят от следующих факторов:

- - группа транспортного средства. Все транспортные средства разделены на группы в зависимости от стоимости и отношения мощности двигателя к массе автомобиля;

- - место регистрации транспортного средства;

- - тип лицензии допущенных к управлению.

- - возраст, стаж и пол допущенных к управлению;

- - наличие или отсутствие страховых случаев (система "Бонус-Малус").

Водителям, достигшим класса с максимальной скидкой, за дополнительную плату предлагается услуга, называемая "защитой бонуса". При ее покупке скидка сохраняется даже в случае совершения одной - двух аварий. Также используются иные факторы, влияющие на степень риска (например, количество водителей, допущенных к управлению, цели использования, количество приобретенных полисов в данной страховой компании и пр.).

Компенсационные выплаты производятся потерпевшим в случае, если виновник ДТП скрылся с места ДТП или не был застрахован. Компенсационные выплаты покрывают не только вред, нанесенный жизни или здоровью, но и вред, нанесенный имуществу третьих лиц.

Для осуществления компенсационных выплат предназначен специальный гарантийный резерв, размер которого на конец 2007 года составлял 400 млн. евро. Резерв формируется за счет отчислений страховых компаний от собранных взносов по автострахованию [22, с.28].

Выплаты потерпевшим осуществляет Ирландское моторное бюро. Стоит отметить, что компенсационные выплаты в Ирландии не производятся в случае банкротства страховой компании. Такой пробел в законодательстве объясняется в первую очередь сложившейся практикой, при которой неплатежеспособная компания, поглощается другой страховой компанией, берущей на себя все ее обязательства (в т.ч. и перед потерпевшими). Такие события характерны для Ирландии. Так, с 1990 года по 2006 год количество компаний, занимавшихся ОСАГО, сократилось с 19 до 13, из которых на 5 приходится 85% рынка [22, с.28].

Таблица 1.3.1. Страховые суммы по возмещению вреда имуществу и жизни или здоровью в некоторых странах ЕС (в рамках ОСАГО)

Страховые суммы (тыс. евро.)

Жизнь и здоровье

Как видно из таблицы 1.3.1. страховые суммы по возмещению, вреда имуществу в Ирландии ниже, чем в других странах ЕС, имеющих неограниченное покрытие риска нанесения вреда жизни или здоровью третьих лиц.

Сравнение убыточности в Ирландии с убыточностью стран ЕС показывает, что убыточность в Ирландии мало отличается от ситуации в других странах. Как и в большинстве европейских стран, ОСАГО убыточно и ненамного превышает 100%. Поскольку лимиты в Ирландии ниже, чем в странах с неограниченным покрытием по жизни и здоровью, и убыточность в Ирландии мало отличается от убыточности в других странах ЕС, то можно ожидать, что уровень тарифов в Ирландии окажется ниже.

Однако тарифы в Ирландии существенно выше, чем в других странах. В таблице 1.3.2 приведены сведения о среднем тарифе по обязательному страхованию гражданской ответственности владельцев транспортных средств в странах ЕС (по данным 1998 года).

Таблица 1.3.2. Основные показатели обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) в странах ЕС, (по данным 1998 года)

Сборы по ОСАГО млн. евро

Средняя премия, евро

Следует обратить внимание, что тарифы в Ирландии выше, чем в Англии и Франции - странах, где также установлено неограниченное покрытие по возмещению вреда жизни или здоровью. Основная причина - высокий уровень выплат (см. табл. 1.3.3), а в особенности - выплат по возмещению вреда жизни или здоровью. Согласно ирландской статистике нанесение вреда жизни или здоровью происходит в среднем в 4 раза реже, чем страховые случаи с нанесением вреда имуществу третьих лиц. Выплаты по возмещению вреда жизни или здоровью превышают выплаты по возмещению вреда имуществу в 20 раз, причем доля юридических издержек, связанных с урегулированием страхового случая в страховых выплатах по возмещению вреда, причиненного жизни и здоровью, составляет до 40%. К сведению, средний размер выплаты в случае смерти в результате ДТП составляет примерно 1.5 млн. евро [22, с.30].

Таблица 1.3.3 Уровень страховых выплат по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО), в странах ЕС

Выплаты по ОСАГО, млн. евро

Выплата на одно ТС, евро

Из таблицы видно, что в Ирландии, по сравнению с другими странами Европейского Союза выплаты по ОСАГО на одно транспортное средство значительно выше и составляет 664 евро.

Размер средней страховой выплаты по возмещению вреда, нанесенного жизни или здоровью, в Ирландии в два раза выше, чем в соседней Англии, а размер ущерба, нанесенного имуществу третьих лиц, - на 50%.

Высокая стоимость ирландского страхового полиса вызывает многочисленные дебаты в обществе. Однако, в отличие от России, к решению проблемы подошли со стороны снижения аварийности и тяжести ДТП. В Ирландии разработан комплекс мер, мотивирующих водителей к более осторожному и ответственному вождению. Некоторые меры реализуются на государственном уровне, другие - на уровне страхового сообщества, третьи - на уровне отдельных страховых компаний.

Первая мера по снижению аварийности - введение государственной системы штрафных баллов. Подобная система существовала некогда в СССР (талон предупреждения). Суть заключается в том, что за каждое нарушение водителю присваивается определенное количество штрафных баллов. Когда количество штрафных баллов превысит установленный уровень, к водителю, применяются санкции вплоть до лишения прав.

Согласно оценкам специалистов Ирландского союза страховщиков введение системы штрафных очков позволило снизить количество ДТП на 15% [32, с.31].

Далее рассмотрим, какие способы по снижению уровня убыточности практикуются в Ирландии. Способом снижения убыточности стала целенаправленная борьба со страховым мошенничеством. По оценкам специалистов, мошеннические действия обходятся страховщикам в 60 млн. евро ежегодно. При этом акцент сделан на борьбе не с организованными профессиональными преступными группами (которые в Ирландии отсутствуют), а с "бытовым" мошенничеством, когда потерпевший завышает размер ущерба. Для реализации мер по борьбе со страховым мошенничеством при Ирландском союзе страховщиков открыта "горячая линия", позвонив на которую, население, на условиях анонимности, может сообщать о ставших им известным мошенническим действиям.

Мероприятия, направленные на снижение выплат сопровождаются агрессивной РR-кампанией. Рекламные ролики, транслируемые по ТВ, ставят своей целью, как можно более сильно стимулировать водителей к безаварийной езде. Наибольшую реакцию вызвали ролики, показывавшие в замедленном действии гибель людей в ДТП. Другие ролики, в основном, напоминают о применяемых наказаниях к нарушителям правил дорожного движения (количество штрафных баллов, денежные штрафы и т.д.). РR-кампания финансируется за счет средств страховых компаний через IIF. В 2007 году на эти цели было выделено 1,24 млн. евро[22, с.33].

Некоторые страховщики применяют собственные разработки для снижения убытков. Например, компания "АХА" дает значительную скидку (20-50%) молодым водителям, устанавливающим на свои машины систему слежения "Traksure". Устройство позволяет вести контроль за скоростью машины и ее местоположением. Скорость автомобиля и его месторасположение фиксируются каждые 15 секунд за счет информации, получаемой от приемников спутниковой системы глобального позиционирования (GPS). Специальное устройство системы "Traksure" записывает всю получаемую информацию. Все данные с определенной периодичностью загружаются в информационную систему компании и сравниваются с базой данных ограничения скорости. В случае нарушений компания начисляет водителю собственные штрафные баллы, и при перезаключении договора ОСАГО на следующий год страховая премия будет увеличена. Переход в другую компанию для такого водителя невыгоден, поскольку другие компании не представляют такой услуги (систему "Traksure" можно установить только в "АХА") и стоимость страховки там гораздо выше. Кроме того, система "Traksure" успешно используется для поиска угнанных автомобилей.

Благодаря применяемой системе компания "АХА" уверенно заняла сегмент молодых водителей, сделав его для себя прибыльным.

Итогом масштабной кампании, направленной на снижение убытков, стало достижение в 2006 году положительного финансового результата по автострахованию после четырех лет убыточности данного вида страхования. Получение прибыли страховыми компаниями позволило им снизить тарифы по автострахованию в среднем на 10%. Суммарная прибыль компаний по ОСАГО (без учета инвестиционного дохода) в 2006 году составила - 18,5 млн.евро., с учетом инвестиционного дохода - 183,2 млн.евро [22, с.34].

Проблема высоких убытков по обязательному страхованию гражданской ответственности владельцев автотранспортных средств характерна для многих европейских стран, среди которых Ирландия. До последнего времени страховщики справлялись с растущими выплатами исключительно путем повышения страховых тарифов. Однако опыт Ирландии показал, что проблема высоких тарифов имеет решение и в целенаправленных превентивных мероприятиях по снижению убытков. В реализации таких программ должны принимать участие не только страховые компании, но и государственные структуры. Только спланированными совместными усилиями можно добиться снижения аварийности и травматизма на дорогах, что является одной из целей обязательного страхования гражданской ответственности владельцев автотранспортных средств.

Необходимо признать — уровень страховой культуры в Российской Федерации крайне мал, так как множество необходимых элементов либо не работают, либо не доведены до ума. Взаимодействие страховщика и клиента — это тот камень преткновения, который не позволяет страхованию в России сдвинуться с мертвой точки.

Российские страховые компании, получив от клиента страховую премию, напрочь о нем забывают. И вспоминают лишь тогда, когда клиент обращается к ним по факту наступления страхового случая — с целью как можно скорее унять эту головную боль и отвязаться от нерадивого клиента с меньшими потерями для компании. В конечном итоге у клиентов возникает соответствующее отношение к страховщикам.

Как вырваться из данного порочного круга? Возможно, нашим страховщикам и законодателям следует взглянуть на зарубежный опыт страхования, на Западе, где оно функционирует уже около столетия, и очень даже эффективно! Российские страховые компании вспоминают о клиенте, когда тот обращается к ним по факту наступления страхового случая

Фото: Depositphotos

В чем же секрет западных страховых компаний и чему нам стоит у них поучиться? Мы решили разобраться.

Страхование за рубежом — трепетное отношение к своим клиентам

Главный отличием страхования в России и на Западе является отношение страховых компаний к своим клиентам. Ведь люди доверили им защищать свое имущество, а может, и здоровье от различных внешних факторов!

Заключив с клиентом договор страхования, будь то ОСАГО, КАСКО или страхование жизни, страховая компания в Европе не забывает о своем клиенте на год, а в действительности заботится о его благополучии на протяжении срока страхования.

Клиенту выделяется личный страховой консультант, который доступен для связи 24 часа в сутки и который в любой момент готов помочь клиенту по любым вопросам. Консультант самостоятельно связывается с клиентом несколько раз в год, интересуется его благополучием и финансовым состоянием, узнает, необходима ли помощь в каждой из этих сфер, а также не произошли ли какие-либо изменения, которые могут повлиять на наступление страхового случая.

Также в Европе распространен порядок, при котором клиенту предоставляют временный автомобиль в аренду на безвозмездных условиях! Безвозмездный временный автомобиль — забота страховой компании

Фото: Depositphotos

Выше стоимость полиса — выше размер страхового покрытия!

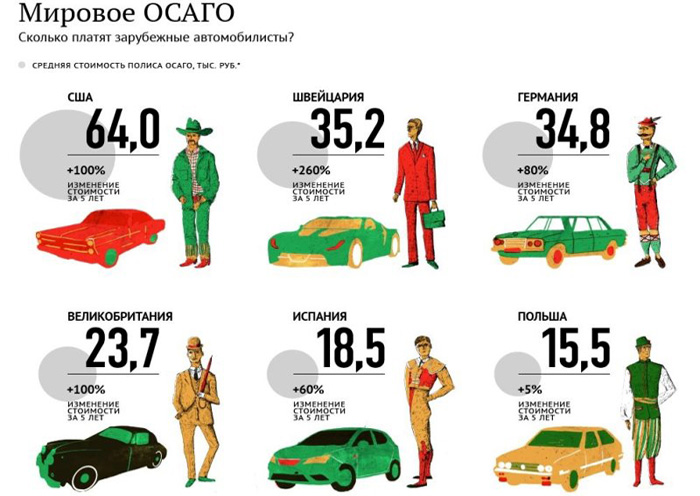

Все описанные выше привилегии клиентов выражаются в значительной разнице стоимости страхового полиса в РФ и на Западе. Если в России средняя стоимость полиса ОСАГО составляет 5−7 тыс. рублей, то в Европе и США страховка обходится водителям от 700 до 2 000 евро в год!

Но не стоит сразу хвататься за голову и злорадствовать — доходы Европейцев значительно отличаются от наших. Например, во Франции и Германии средняя зарплата на 2018 год составляет около 300 000 рублей в месяц.

При этом, при значительной стоимости полиса ОСАГО в Европе, размер максимальной выплаты также достигает потолка — до 500 тыс. евро по одному событию! Сюда включаются и расходы на восстановление автомобиля, за причиненный вред здоровью, и даже моральный вред.

Особый подход к каждому клиенту в части стоимости страхового полиса

На Западе, даже при заключении договора ОСАГО с клиентом, страховая компания устанавливает строгие критерии, от которых зависит стоимость страхового полиса.

Возмещение вреда здоровью на Западе — бальзам на душу клиентов

Когда речь заходит о выплате возмещения за вред здоровью, страны Запада стоят впереди планеты всей!

Размеры выплат за причинение вреда жизни и здоровью достигают невообразимых масштабов — до двух миллионов евро за каждый случай!

Удивлены? Читайте дальше!

Если же в результате страхового случая потерпевшему был причинен серьезный вред здоровью, либо он приобрел инвалидность, страховая компания будет выплачивать ему страховое возмещения ежемесячно и пожизненно. Суммы таких выплат могут доходить до 50 тыс. евро каждый месяц!

Автомобиль без страховки — не автомобиль

Любой уважающий себя гражданин Европы знает, что водитель, который не приобрел полис ОСАГО — безответственен, и представляет угрозу для иных участников дорожного движения, так как в случае причинения вреда их имуществу или здоровью потерпевший рискует остаться без дальнейшей защиты. Поэтому обязанность страховать свой автомобиль закреплена у граждан Запада на сознательном уровне и стоит наравне с обязанностью оплачивать налоги и, например, уважать старшее поколение.

В Испании за езду без ОСАГО предусмотрен штраф в размере 1 500 евро. А в Германии и США за отсутствие страховки при определенных условиях водителя и вовсе могут посадить за решетку!

Фото: Depositphotos

Согласитесь, все вышеназванное звучит действительно привлекательно и выглядит как утопичная система страхования, достичь которой нереально. Однако в странах Запада такой подход к страхованию реализован уже достаточно давно, и он полностью работает, формируя страховую культуру и солидарность как самих страховых компаний, так и их клиентов.

Возможна ли такая практика в России? Я считаю, что однозначно — да! Стоит лишь приложить усилия, пусть и немалые.

ОСАГО покрывает возмещение имущественного и неимущественного ущерба только потерпевшей в ДТП стороне и третьим лицам/минимальная стоимость 600 лей – 1600 рублей, цена регулируется гос – вом.

Румыния

Альтернатива ОСАГО - RCA покрывает все расходы по возмещению ущерба здоровью от травм либо смерти, транспортному средству, а так же пострадавшей от ДТП стороне пределы компенсаций для имущества – 1000000 евро, для травм и смерти – 5000000/ минимальная стоимость 520 леев - 6030 рублей.

Чехия

Болгария

Германия

Хорватия

Словения

Польша

Альтернатива ОСАГО - CTP покрывает все виды нанесенного ущерба, как гражданам, так и имуществу, очень подробный способ высчитывания стоимости полиса / минимальная стоимость 616 злотых - 6850 рублей.

Венгрия

Беларусь

Альтернатива ОСАГО – ОСГОВТС все условия регулируются государством, покрывает ущерб, нанесенный жизни, здоровью и имуществу потерпевшего в ДТП, в случае отсутствия умысла в действиях водителя/ минимальная стоимость полиса 490000 белорусских рублей – 1800 рублей.

Альтернатива ОСАГО - SLI (supplemental liability insurance) покрывает медицинские расходы и финансовые потериводителя, пассажиров, пострадавшей стороны и третьих лиц/ минимальная стоимость 500 долларов – 20000 рублей, однако в зависимости от штата,она может существенно разнится.

Испания

Япония

Японское ОСАГО полностью подконтрольно гос - ву /покрывает только ущерб нанесенный здоровью всех потерпевших, кроме виновника ДТП, без материального ущерба/минимальная стоимость 10700 йен – 3900 рублей.

Латвия

Аналог ОСАГО - ОСТА покрывает весь нематериальный и материальный ущерб, нанесенный потерпевшей стороне и третьим лицам / минимальная мтоимость 50 латов – 3800 рублей.

Литва

Аналог ОСАГО – ОСТА покрывает только материальный и нематериальный ущерб потерпевшей и третьей стороны/ минимальная стоимость 276 лит – 4000 рублей.

Эстония

Великобритания

Греция

Альтернатива ОСАГО – CDW минимальный полис покрывает ущерб, нанесенный жизни, здоровью и имуществу только потерпевшей стороны от ДТП в перделах 1000000 евро / минимальная стоимость 200 евро – 10000 рублей.

Израиль

Италия

Аналог ОСАГО – SLI покрывает полностью весь материальный и нематериальный ущерб, как пострадавшей, третьей, так и виновной стороны / минимальная стоимость 400 евро – 20000 рублей.

Большинство людей могут получить расценки на страхование автомобиля онлайн, по телефону, у агента или брокера. Иногда это комбинация: вы можете начать цитату онлайн, но затем некоторые компании назначают вам агента, прежде чем вы сможете подать заявку. Несмотря ни на что, делать покупки – это разумно.

Вот основные маршруты, по которым вы можете купить страхование автомобиля, и что нужно знать о каждом из них.

Прямое автострахование, онлайн или по телефону

При прямом автостраховании нет необходимости искать агента или брокера. Расценки на страхование автомобилей онлайн очень популярны, но вы также можете получить расценки на прямое страхование по телефону.

Когда вы получаете расценки на страхование автомобилей онлайн, вы можете увидеть варианты полиса, а также можете приостановить и возобновить процесс расчета стоимости на досуге (кстати, в России можно купить ОСАГО онлайн). Нет никакого давления или дополнительных продаж – вы вводите свою собственную информацию и не имеете дело с агентами или представителями, если не хотите. Вы можете получить расценки на страхование автомобилей на сайтах страховщиков или на сторонних сайтах сравнения.

Хороший выбор для вас, если:

- Удобство – главный приоритет – вы хотите как можно быстрее перейти от предложения к реализации.

- У вас есть базовое представление о том, как работает автострахование, и вам не нужны личные отношения с агентом.

- Свобода самостоятельно определять свою политику и управлять ею очень привлекательна.

- Вы хотите совершать покупки без давления.

Возможные минусы покупки в Интернете:

Страхование автомобиля у агента одной страховой компании

Хороший выбор для вас, если:

- Вы не совсем понимаете, что вам нужно, и хотите, чтобы кто-то лично помог вам выбрать варианты.

- Вы заняты и вам нужно управлять несколькими политиками. Связанные агенты обычно могут предлагать многострочные политики и проводить вас через процесс добавления различных покрытий.

- Вы хотите знакомства и длительных отношений со своим страховщиком.

Возможные недостатки плененных агентов:

- Связанные агенты ограничены в ценах и возможностях политики, которые они могут предложить, что может оттолкнуть покупателей, ищущих больше возможностей.

- Удовлетворенность покупателей покупками обычно ниже, чем у независимых агентов или онлайн-покупок.

- Агентам выплачивается процент от вашей премии в виде комиссии, что может побудить некоторых предлагать более дорогую политику.

- Они не помогут вам сравнить их политику с политикой других компаний.

Страхование автомобиля от независимого агента или брокера

В отличие от зависимых агентов, независимые агенты и брокеры не представляют одну компанию. Вместо этого они работают со многими разными поставщиками и могут получить множество политик для сравнения вариантов и предложений. Десятки страховых компаний продают через независимых агентов, включая Travelers, American Family и многие небольшие или региональные компании.

Независимые агенты часто работают исключительно на комиссионных, что означает, что у них есть мотивация предоставлять отличные услуги и поддерживать ваш бизнес в течение длительного времени, но они также могут попытаться продать вам дополнительные функции политики и покрытия, которые вам не нужны.

Страховые брокеры похожи на независимых агентов в том смысле, что они зарабатывают процент от премии, продавая вам полис. В отличие от агентов, брокеры обязаны сообщать клиентам размер комиссионных и могут взимать дополнительную плату.

Хороший выбор для вас, если:

- Вам нужен кто-то, кто может объяснить сложные части вашей политики. Независимые агенты и брокеры имеют дело со многими страховыми компаниями и могут лучше понимать, как определенные правила и детали контрактов различаются от одной компании или штата к другому.

- Вам нравится идея иметь дело с агентом, но вы хотите большей гибкости в отношении цен и покрытия, чем могут предоставить кэптивные представители.

- Вы хорошо понимаете, какой объем покрытия вам нужен, и можете отказаться от ненужных надстроек или дополнительных продаж.

Возможные недостатки независимых агентов и брокеров:

- Возможно, не будет разрешено продавать все типы полисов от страховщика, и они не обязаны подписывать вас на самые дешевые. Недавнее исследование J.D. Power показывает, что независимые агенты, как правило, больше сотрудничают со страховыми компаниями, которые им больше всего нравятся.

- Нет доступа к компаниям, использующим кэптивных агентов, поэтому, если вы хотите сравнить расценки некоторых из крупнейших страховщиков, вам все равно придется получать их отдельно.

- Брокеры часто взимают комиссию в дополнение к своей комиссии.

Страхование автомобилей в специализированных агентствах

Если у вас были недавние аварии, DUI, штрафы или провалы в страховании, узнайте расценки в нестандартных страховых компаниях. Эти страховщики специализируются на более высоких уровнях риска и с большей вероятностью предложат полис людям с нечеткими записями (или вообще без записей о вождении).

Некоторые агентства специализируются на страховании высокого риска от нестандартных компаний и могут помочь найти ту, которая примет ваше заявление. Эти агентства, как правило, являются местными, поэтому поищите в своем районе авторитетные агентства, на веб-сайтах которых указано, что они могут найти правила для водителей, которым обычно отказывают в страховом покрытии.

Здесь, как и в странах Западной Европы, общий подход и принципы обязательного страхования таковы. Автовладелец страхует не себя и свою машину, а ответственность перед третьими лицами. Страховая компания осуществляет выплаты, если автомобилист, имеющий соответствующий полис в результате аварии или иного ДТП причинил ущерб имуществу или здоровью третьих лиц Естественно, что в развитии такого вида страхования заинтересован не только автовладелец, который в случае аварии освобождается от неприятных разбирательств с другими ее участниками, но и государство, для которого этот вид страхования является социально значимым. Закон об обязательности страхования АГО владельцев автотранспорта принят во всех восточноевропейских странах за исключением России и Армении.

Как правило, закон о страховании АГО устанавливает национальный уровень минимального страхового покрытия (таблица 1), то есть ту минимальную величину, на которую автовладелец обязан застраховать свою ответственности перед третьими лицами. К определению этой величины каждая страна подошла по-своему. В Чехии, Словакии и Венгрии установлено обязательное неограниченное покрытие, то есть полис страхования АГО там всегда и полностью покрывает причиненный третьим лицам ущерб. В Польше, Хорватии и Словении минимальное покрытие сопоставимо с реальной стоимостью после аварийного ремонта автомобиля и ценой медицинских услуг. А вот в Латвии и на Украине установленный уровень минимального покрытия крайне низок и не обеспечивает потерпевшим надлежащего возмещения. Низкий уровень минимального покрытия в одних восточноевропейских странах и отсутствие закона об обязательном страховании АГО в других являются причинами невысокой величины страховых взносов в расчете на один автомобиль. Если в Западной Европе этот показатель в среднем составляет 495 долларов, то в Словении - 300, в Хорватии и Словакии - около 200, в Белоруссии, на Украине и в Литве - менее 10 долларов, а в России предполагается всего-навсего 5 долларов.

Показатели развития страхования автогражданской ответственности в странах Восточной Европы

Взносы по страхованию автогражданской ответственности, % от ВВП

Доля взносов по страхованию автогражданской ответственности в совокупных страховых взносах, %

Характеристики полисов обязательного АГО в странах Восточной Европы

Минимальное покрытие, долл. США

на аварию: травма или смерть третьего лица

повреждение имущества третьих лиц

на аварию: травма или смерть третьего лица

на аварию: повреждение имущества третьих лиц

на аварию: травма или смерть третьего лица

на аварию: повреждение имущества третьих лиц

травма или смерть третьего лица

травма или смерть третьего лица

повреждение имущества третьих лиц

на владельца: травма или смерть третьего лица

на владельца: повреждение имущества третьих лиц

на аварию: травма или смерть третьего лица или на

владельца : травма или смерть третьего лица

на аварию: повреждение имущества третьих лиц

Тарифы страхования АГО. как правило, устанавливаются на государственном уровне, более того, в большинстве стран страхование автогражданской ответственности осуществляется только одной госкомпанией. Так обстоит дело в Чехии и Словакии, где власть устанавливает тарифы, а страхованием занимается государственная компания. Или до недавнего времени Польша, где и страхование, и расчет тарифов были возложены на государственную страховую компанию PZU.

Впрочем, почти во всех странах, где существует госмонололия на обязательные виды страхования, активно прорабатываются процедуры демонополизации. Например, в Венгрии министерство финансов сейчас устанавливает базовый тариф по АГО и постепенно осуществляет либерализацию рынка. Согласно разработанной в этой стране программе, в 1998 году тарифы по АГО у разных страховых компаний должны отличаться от базового не более чем на 5%, в 1999 году не более чем на 10% и в 2000 году не более чем на 15%. Программа либерализации АГО в Румынии была запланирована на конец 2000 года. Демонополизация это не прихоть и не попытка слепо следовать концепции свободного рынка. Дело в том, что государственные страховые компании и специальные фонды испытывают большие проблемы из-за того что, с одной стороны растет аварийность, а с другой - государство, проявляя заботу о своих гражданах, нередко устанавливает необоснованно низкие тарифы. В России активно обсуждалась целесообразность передачи права обязательного страхования гражданской ответственности государственным компаниям, но как считают все специалисты работающие на российской страховом рынке, если в России все-таки будет введено обязательное страхование АГО, то уже не имеет смысла возвращаться на предыдущую стадию развития и вводить государственную монополию. По мнению 60% экспертов, государство вполне эффективно сможет контролировать надежность компаний, нанимающихся страхованием АГО и качество их услуг, например, создав пул уполномоченных компаний.

Особенности восточноевропейского автопарка.

Но не все в развитии страхования АГО определяется условиями принятия законов. Как уже говорилось, величина совокупных собранных премий в этом виде страхования зависит также от количества и стоимости автомобилей в стране и. следовательно, от уровня жизни населения. По данным 1956 года, самое большое число машин на тысячу жителей было в Словакии (около 430), Чехии (390), Эстонии (350) и Венгрии (290). Наименьшее - на Украине (менее 100) и в Албании (менее 40). Для сравнения, в России на тысячу человек приходится около 170 автомобилей, а в западной Европе - около 510. Другой показатель - темпы обновления частного автопарка. В странах западной Европы на тысячу человек в 1996 году приобреталась в среднем 41 новая машина. Сопоставимые результаты показывают Литва (36), Словении (34) Чехия (32) и Эстония (28). Меньше всего новых автомобилей в 1996 году приобреталось на Украине (лишь одна машина на тысячу человек!) в Румынии. Болгарии и Белоруссии. Низкая доля новых машин порождает довольно неприятную проблему. Невысокие стандарты безопасности, более дешевые по сравнению с Западом ремонт и лечение приводят к тому, что автовладельцы в странах Восточной Европы платят довольно низкие страховые взносы. Эту тенденцию не способна переломать даже большая аварийность. Поэтому премий внесенных за страховку на территории своей страны оказывается недостаточно для возмещения ущерба нанесенного третьим лицам зарубежом. В связи с этим особое значение в странах Восточной Европы приобретает распространение "Грин-карты", то есть полиса страхования автогражданской ответственности, действующего на территории всех европейских стран, где законодательно установлено обязательное страхование АГО. отвечающего требованиям Европейского Союза. Распространением этого полиса могут заниматься не только государственные компании, но и другие страховщики. имеющие соответствующую лицензию, в том числе и дочерние компании зарубежных страховщиков. Россия пока не присоединилась к международному соглашению о "Грин-картах', в связи с чем российские страховые компании вынуждены распространять полисы западных, главным образом прибалтийских страховых структур. Однако в скором будущем эта ситуация может и измениться и с принятием обязательного страхования Россия вступит в бюро “Зеленой карты”. Для российских автовладельцев, выезжающих за рубеж, вступление России в "Зеленую карту" будет означать снижение стоимости международного полиса страхования автогражданской ответственности.

Безусловно, в основу законопроекта легли существующие, описанные ранее европейские модели. Очевидно, что сейчас, когда вопрос о принятии особенно актуален очень важно учитывать опыт европейских стран. Однако особенно интересным и полезным для законодателей может стать знакомство в белорусской моделью обязательного страхования гражданской ответственности владельцев транспортных средств. Эта страна совсем недавно ввела механизм обязательного страхования. Проект закона об обязательном страховании ответственности владельцев транспортных средств был впервые внесен на рассмотрение белорусского парламента в 1994 г. и тогда же был принят в первом чтении. Однако окончательное принятие закона затянулось на 5 лет. Обязательное страхование гражданской ответственности введено в Белоруссии с июля 1999 г. Положение о порядке и условиях проведения обязательного страхования гражданской ответственности владельцев транспортных средств, а также тарифы по этому виду страхования принято в июне 2000 г.

Лимиты ответственности страховщика составляют 3 тыс. евро по ущербу жизни или здоровью и столько же -- по ущербу имуществу. Размер взносов утверждается Постановлением Совета министров. Для примера: по действующим в Белоруссии тарифам, годовой взнос по легковому автомобилю (ВАЗ, ЗАЗ, АЗЛК, ИЖ, ГАЗ, ЛуАЗ, УАЗ) с рабочим объемом двигателя 1200-1800 куб. см для резидента Белоруссии составит 15,3 евро, то же для других марок автомобилей -- 23,6 евро.

Действует система повышающих и понижающих коэффициентов к страховому тарифу, учитывающая место жительства страхователя (в крупных городах действуют повышающие коэффициенты) и количество совершенных по его вине дорожно-транспортных происшествий. Если страхователь на протяжении ряда лет не совершал ДТП по своей вине, то размер страхового взноса может быть снижен до 50%, если по вине страхователя было совершено 2 и более ДТП -- увеличен вдвое.

Есть возможность заключения краткосрочных (до 1 месяца) договоров страхования с невысокими взносами. Такие договоры пользуются популярностью у пенсионеров, которые используют автомобиль только для поездок на дачу весной-летом.

Штраф за отсутствие договора страхования гражданской ответственности для физического лица составляет 5 минимальных окладов, а при совершении им ДТП -- 10 окладов.

Определение размера причиненного ущерба производят специалисты страховщика или бюро, либо профессиональные эксперты-оценщики, прошедшие аттестацию в бюро.

В пользовании граждан и субъектов хозяйствования Белоруссии находится 2,6 млн. транспортных средств (включая 1,8 млн. личных легковых автомобилей). Со времени введения обязательного страхования автогражданской ответственности за возмещением вреда обратилось более 50 тыс. человек. Страховщики возместили вред более чем 43,5 тыс. человек.

Читайте также: