Образец заявления на возврат заявления по каско

10 января 2015 года между истцом и ответчиком был заключен договор страхования автотранспорта в отношении автомобиля LEXUS LX-470 (далее – договор страхования). 15 января 2015 года к данному договору было составлено дополнительное соглашение, согласно которому в случае непредставления документов из государственных органов страховое возмещение выплачивается за причиненный ущерб в размере не более 500 тыс. руб.

Для получения страхового возмещения истцом были представлены в ответчику заявление на выплату страхового возмещения и экспертное заключение о стоимости ремонта. Учитывая возможность получения страхового возмещения в сумме до 500 тыс. руб. без представления справок из ГИБДД, согласно дополнительному соглашению, таковые мной представлены не были.

Однако размер ущерба истцу было предложено получить частично в сумме 250 тыс. руб. В выплате оставшейся суммы истцу было отказано. Как пояснил ответчик, отказ в выплате оставшейся части возмещения связан с наличием многочисленных повреждений автомобиля. В то же время, как следует из текста дополнительного соглашения, наличие на автомобиле многочисленных повреждений не является основанием для отказа в возмещении в пределах 500 тыс. руб.

Таким образом, не выплачивая Истцу часть страхового возмещения в сумме 200 тыс. руб., ответчик допускает неправомерное использование принадлежащих истцу денежных средств.

За просрочку исполнения денежных обязательств согласно статье 395 ГК РФ начисляются проценты за неправомерное пользование чужими денежными средствами, если иное не предусмотрено законом или договором.

Расчет суммы процентов по ст.395 ГК РФ в связи с просрочкой исполнения денежного обязательства Страховщиком представлен в приложении 1 к исковому заявлению.

На основании изложенного и в соответствии со ст.395 ГК РФ

ПРОШУ:

1. Взыскать с Ответчика в пользу Истца неосновательно удерживаемое страховщиком страховое возмещение в сумме 200 тыс. руб.

2. Взыскать с Ответчика в пользу Истца проценты за просрочку исполнения денежного обязательства.

3. Взыскать с Ответчика в пользу Истца расходы на проведение экспертизы транспортного средства.

4. Взыскать с Ответчика сумму уплаченной Истцом госпошлины за рассмотрение искового заявления.

Приложения:

1. Договор страхования

2. Дополнительное соглашение к договору страхования

3. Уведомление Ответчика

4. Экспертное заключение о стоимости ремонта

5. Договор на проведение экспертизы транспортного средства и др.

Обратите внимание! Договор страхования относится к обязательствам, срок исполнения которых определяется моментом востребования, в связи с чем течение срока исковой давности в этих отношениях начинается со дня наступления страхового случая, влекущего обязанность страховщика по выплате страхового возмещения.

Страховщик не вправе отказать страхователю в выплате страхового возмещения по причине непредставления страхователем паспорта транспортного средства (ПТС), поскольку законом не предусмотрено такое основание для отказа в выплате.

Страхователь имеет право отказаться от услуги по ремонту транспортного средства по направлению страховщика и потребовать выплаты страхового возмещения в денежном выражении.

Вне зависимости от условий договора страхования (выплата страхового возмещения или выдача направления на ремонт) у страховщика в любом случае возникает денежное обязательство. Отличие заключается лишь в конечном получателе денежных средств (в первом случае – сам страховщик или иное лицо, имеющее право на получение возмещения согласно договору, а во втором – станция техобслуживания, осуществляющая ремонт застрахованного транспортного средства).

При просрочке выплаты страховщиком проценты за пользование чужими денежными средствами взыскиваются с него за период с момента возникновения обязанности по выплате страхового возмещения по день фактической выплаты такого возмещения.

Основным исковым требованием по договору страхования “Автокаско” является требование о выплате страхового возмещения.

Дополнительные требованиями могут быть:

- о понуждении безвозмездного устранения недостатков выполненного ремонта;

- о взыскании процентов за пользование чужими денежными средствами;

- о выплате неустойки за просрочку выплаты или невыплату (выплату не в полном объеме) страхового возмещения;

- о возмещении ущерба;

- о компенсации убытков;

- о компенсации морального вреда.

В качестве ответчика в спорах, связанных с выплатой страхового возмещения, выступает страховщик, поскольку в соответствии с условиями договора страхования именно страховщик берет на себя обязанность возместить страхователю понесенные им убытки при наступлении страхового случая (ст. 929 ГК РФ).

При участии в спорах данной категории необходимо иметь в виду, что отношения, связанные с ответственностью за нарушение прав граждан по договору добровольного страхования имущества, не урегулированы специальным законом – поэтому к спорным правоотношениям подлежит применению Закон РФ “О защите прав потребителей”.

При исчислении срока исковой давности по делу о взыскании страхового возмещения следует учитывать позицию Верховного Суда РФ, выраженную в п. 9 Постановления Пленума ВС РФ от 27.06.2013 N 20. Двухгодичный срок давности по спорам, вытекающим из правоотношений по имущественному страхованию (ст. 966 ГК РФ), исчисляется с момента, когда страхователь узнал или должен был узнать об отказе страховщика от выплаты возмещения по договору или о выплате такого возмещения в неполном объеме, а также с момента истечения срока выплаты страхового возмещения, предусмотренного законом или договором.

В отношении компенсации страхователю морального вреда, причиненного неисполнением либо ненадлежащим исполнением страховщиком своих обязательств, следует учитывать следующее. При решении судом вопроса о компенсации потребителю морального вреда достаточным условием для удовлетворения данного требования является установленный факт нарушения прав потребителя.

Страховщик может быть освобожден от выплаты страхового возмещения исключительно в случаях, установленных законом (ст. ст. 961, 963, 964 ГК РФ).

Согласно п. 1 ст. 943 ГК РФ правила страхования, утвержденные страховщиком, являются неотъемлемой частью договора страхования и не должны содержать положений, противоречащих законодательству и ухудшающих положение страховщика по сравнению с правилами, установленными законом. Противоречащие закону положения правил страхования являются ничтожными.

Заявление на отказ от страховки может потребоваться в ряде случаев, среди которых наиболее распространены те, что связаны с нежеланием переплачивать за кредит. Законодательно не запрещается отказываться от добровольного страхования, и тут все относительно просто.

Однако есть ситуации, когда может потребоваться расторгнуть договор обязательного страхования (например, ОСАГО). В нашей статье мы расскажем, как оформить заявление на отказ при добровольном и обязательном страховании и какие существуют подводные камни.

Нормы законодательства относительно отказа от страховки

Каждому человеку необходимо знать, что можно отказаться от страховки кредита. Такая возможность предусматривается федеральными законами и разъяснениями Центробанка РФ. А конкретно изменения, датированные 21 августа 2017 года, предусматривают:

- право определять необходимость оформления добровольного страхования передано клиенту;

- отказаться от полиса как полностью, так и частично можно в любой момент, даже после получения кредита;

- в случае нежелания клиента заключить страховой договор отказывать ему в выдаче займа не может ни кредитор, ни страховая компания;

- клиент имеет право отказаться от любого типа страховки при выдаче ему кредита на потребительские нужды.

Закон четко указывает, что только клиент может решить вопрос о заключении договора добровольного страхования. Но в жизни часто встречаются ситуации, когда право это присваивает себе кредитор, диктуя обратившемуся условия получения займа.

Следует помнить, что указ Центрального банка касается только добровольных видов страхования. Это такие полисы, как:

- жизнь и здоровье;

- несчастный случай;

- собственность;

- транспортные средства, приобретенные за собственные деньги.

По этим видам можно в письменной форме отказаться от страховки по кредиту, если она была навязана заемщику.

Обязательные виды страховых полисов расторжению не подлежат. Это ипотека, каско для авто, купленных в кредит, титульные страховки. Данные договоры аннулируются только после полного расчета по долговым обязательствам.

Составление заявления на отказ от добровольной страховки

Большая часть страховых компаний и банков пользуется бланками собственной разработки. Среди таких документов есть и унифицированное заявление на отказ от страховки. Также пример заполненного бланка обычно доступен на разного рода информационных стендах в организациях.

Хоть бланки у каждой фирмы свои, но информация в них у всех указывается примерно одинаковая. Разберем форму типового заявления на отказ от страховки:

- В шапке обычно указывают Ф. И. О. страхователя, данные паспорта, адрес и телефон (домашний или мобильный) заявителя.

- В центре — наименование документа, кратко характеризующее его суть (Заявление об отказе от страховки, о расторжении договора страхования).

- Описательная часть содержит реквизиты (номер договора, дата заключения, название компании, сумма страховки и выплаченной премии или просто указывается номер полиса).

- Просительная часть состоит из просьбы расторгнуть договор, остановить выплаты соответствующих взносов за клиента. А также требование возврата страховой премии (всей или части, вычисляемой пропорционально времени использования кредита).

- Дата написания.

- Подпись клиента.

Можно также указать причину, по которой возникло желание отказаться от страховки. Это могут быть неудовлетворительные условия программы или отсутствие необходимости в полисе как таковом.

Если в заявлении есть требование о возврате страховой премии, необходимо указать соответствующие банковские реквизиты счета, куда ожидается перечисление. В качестве последнего подойдет любой, не только тот, при помощи которого происходит погашение кредита. В перечень необходимых реквизитов входит: номер счета, название банка, РИК, корсчет и Ф. И. О. получателя. Причем собственником счета должен быть именно тот человек, на которого оформляется страховка. Нельзя использовать расчетный счет ИП, даже если им является сам заемщик.

Крайне рекомендуется в заявлении на разрыв страхового полиса указывать срок, в течение которого проситель ожидает обратную связь. Стандартным считается период в 10 дней, по истечении которых банк обязан ответить. Также полезно указать предпочтительный вид связи, будь то электронная почта или телефон. По ссылке в конце раздела можно получить образец заявления отказа от страховки по кредиту.

Кроме того, заявление отказа от страховки жизни должно сопровождаться пакетом следующих документов:

- о вступлении в наследство;

- копии страниц паспорта: главной и содержащей данные прописки;

- копия полиса или договора страхования;

- копии платежек, по которым уплачивались взносы (выписка, квитанции или чеки);

- банковская выписка с указанием реквизитов (можно без нее);

- документ из банка о досрочном расчете по кредиту (если страховка аннулируется по этой причине);

- документы, дополнительно запрашиваемые кредитной организацией (часто берут согласие на доступ к личным данным).

Право запрашивать дополнительные сведения заемщиков дано банкам и страховым компаниям. Но они ни в коем случае не должны этим злоупотреблять. Потому что таким методом можно незаконно затянуть принятие решения об аннулировании страхового полиса.

Заявление на отказ от обязательной страховки на примере ОСАГО

ОСАГО также можно отменить досрочно. Такое действие нужно, если машина продана. То есть владелец полиса больше не обладает застрахованным объектом. Кроме того, есть следующие причины преждевременного окончания действия страховки:

- гибель или утеря транспортного средства;

- уход из жизни страхователя или автовладельца (могут быть одним лицом или разными);

- закрытие юридического лица, в чьей собственности был автомобиль со страховкой;

- лишение страховщика лицензии.

Также владелец авто имеет право отказаться от услуг страховой фирмы, если:

- обслуживание в компании недостаточно хорошее;

- неоднократно наблюдалась задержка выплат или необоснованные отказы;

- персонал грубо общается с клиентами.

То есть отказаться от страховки, написав заявление на возврат, можно по множеству причин. Главное убедительно это обосновать.

Причем бланк заявления для отказа часто можно взять в самой страховой компании. Структура документа об аннулировании ОСАГО такова: две части, одну их них заполняет клиент, а вторую — сотрудник страховой организации.

Часть страхователя делится на следующие блоки:

- вступительный;

- основной;

- заключительный.

Во вступительной части указываются реквизиты:

- страховой организации: название, юридический адрес и имя сотрудника, который принимает заявление;

- страхователя: полные Ф. И. О., паспортные данные, информация по транспортному средству, реквизиты полиса.

Кроме того, сюда записывают:

- название документа;

- вступление (Ф. И. О. полностью и тема документа – требование об аннулировании страховки).

В основной части, следующей далее, вписывают:

- причину, по которой должен быть расторгнут договор;

- требование возврата суммы за неиспользованную часть страховки;

- банковские реквизиты счета, куда будут перечислены деньги (если они не возвращаются в наличном виде).

Внимание! Данных карточки недостаточно, нужно внести в графу также название банка, его реквизиты, ИНН, БИК, личный, расчетный и корреспондентский счета.

Последняя часть заявления должна содержать:

- верификацию полноты и достоверности всей информации заявителя;

- его подпись и дату написания.

Вторую часть заполняет персонал страховой организации. Он вносит:

- дату регистрации заявления на досрочный разрыв договора;

- сумму, подлежащую возврату;

- собственные полные Ф. И. О.;

- подпись.

Оформлять заявление на отказ от страховки ответственности водителя нужно с соблюдением всех стандартов делопроизводства:

- никаких исправлений и ошибок;

- выяснить, принимаются ли рукописные заявления. Если нет, необходимо его распечатать;

- цвет чернил ручки должен быть синим или черным.

Также стоит до отправки проверить, что у страховой компании никаких дополнительных требований к оформлению заявления нет.

Досрочное расторжение страховки предполагает наличие законных причин для этого. Поэтому заявление нужно сопроводить:

- копией паспорта (страницы с пропиской и основными данными);

- оригиналом страховки автогражданской ответственности;

- чеком, подтверждающим оплату страхового договора;

- документом, содержащим достаточную причину прекращения действия страховки.

В качестве таких документов подойдет:

- копия договора купли-продажи;

- акт утилизации (копия);

- справка о том, что транспортное средство снято с учета;

- документ о ликвидации юридического лица;

- копия свидетельства о смерти автовладельца. В данной ситуации также нужны документы, подтверждающие наследование. Необходимо заверить их у нотариуса. При этом следует знать, что закрыть страховку и получить деньги можно после вступления в наследство. А происходит это через полгода после смерти и только в случае отсутствия споров по имуществу.

Также некоторые страховые фирмы требуют:

- копию паспорта машины с данными нового собственника;

- копию банковской карты для перевода денег.

Список у каждой компании свой, поэтому лучше выяснить заранее эти нюансы.

Сроки рассмотрения заявления на отказ от страховки по кредиту

Банк должен рассматривать заявления на аннулирование страховки и реагировать на них. Ответ из организации поступает чаще всего в виде звонка в 10-дневный срок. После чего просят о личном визите в отделение банка.

Если клиент пишет заявление на отказ от страховки, банк абсолютно правомерно повышает процентную ставку по выданном кредиту. То есть с точки зрения закона после получения кредита клиент может вернуть страховку. Но это оборачивается весьма часто негативными последствиями для заемщика. Дело доходит до того, что банк вовсе отказывает в кредите после его перечисления клиенту. Это значит, что заем нужно вернуть досрочно. По этой причине решение об отказе от страховки лучше принимать до того, как будет подписан кредитный договор. Это сэкономит время застройщика.

Подводные камни отказа от страховки

Достаточно просто вернуть деньги за страховку по прямому договору с фирмой. При коллективном страховании это сделать значительно тяжелее, придется обращаться в суд.

Смысл заключается в том, что заемщик не общается непосредственно со страховщиком. Просто пункт о страховке включен в договор с банком. Выходит, что у заемщика нет контакта со страховой фирмой, а есть только общение с кредитной организацией. Поэтому тут не получится отказаться от страховки без аннулирования кредита.

Таков расчет некоторых банков. Но суд не всегда на их стороне. Статистика с 2016 года показывает, что много судебных решений выносится в пользу клиентов. По этой причине не стоит слушать убеждения кредитора в неминуемом судебном проигрыше. Не теряйте время, подавайте иск в суд.

При обращении туда вам сообщают, что полис они аннулируют, но без возврата денег.

Эта проблема также решается с привлечением суда или Роспотребнадзора. Но, чтобы не тратить свое время и нервы, лучше заблаговременно обезопасить себя, внимательно прочитав документы, которые собираетесь подписать. Страховая компания, выбранная банком, должна быть широко известной, входить в рейтинги лучших.

Именно такая организация дорожит своей репутацией, поэтому вернет деньги в большинстве случаев.

Прекращение права собственности – наиболее частая причина, по которой разрываются договорные отношения между клиентом и финансовым учреждением. Как только машина будет снята с учета, следует писать заявление на отказ от добровольного продукта. Для залогового транспорта потребуется запросить справку с банка, согласно которой долг отсутствует.

Смерть страхователя

В течение года внести изменения в полис может только страхователь, в том числе и обращаться за выплатой. В случае его смерти полис расторгнуть может только наследник, который устанавливается спустя 6 месяцев. Что касается компенсации, то для этой причины есть исключение, согласно которому выплата рассчитывается от даты смерти страхователя, поскольку наследник не мог сразу обратиться.

Отзыв лицензии

Многие компании закрываются. В таком случае следует как можно скорее обращаться в офис и расторгать бланк. При себе надо иметь полный пакет документов. На практике получить выплату в таком случае крайне сложно, поскольку в первую очередь такие компании отвечают по кредитам. После выплачиваются средства пострадавшим в ДТП. Если денег не хватает, то получить выплату даже через суд будет практически невозможно.

Полная гибель автотранспорта

Если в результате наступления страхового случая машина не подлежит восстановлению, то автолюбитель получает компенсационную выплату в пределах рыночной стоимости транспортного средства. При этом в большинстве случаев, годные остатки передаются на баланс страховой компании. Поскольку транспортного средства больше нет, автолюбителю может подать документы и расторгнуть полис КАСКО.

При этом страховая компания обязана принять документы и вернуть автолюбителю средства за неиспользованный срок. На практике многие финансовые учреждения отказывают в выплате, ссылаясь на то, что обязательства выплачены и клиент получил средства по ДТП в полном размере. Вы должны понимать, что такие действия незаконны и следует отстаивать свои права.

Когда расторгнуть нельзя

К сожалению, в некоторых случаях клиент не сможет подать документы и как следствие получить деньги за срок, в течение которого зашита машины не требуется. Рассмотрим, когда даже в судебном порядке у вас не получится отстоять свои права.

Когда нельзя аннулировать:

| Не произведена выплата | Если клиент не получил выплату в результате ущерба, разорвать полис не получится. Это объясняется невозможностью поведения бухгалтерской проводки. |

| Мошенничество | Если при покупке бланка были предъявлены ложные сведения, то организация откажет в приеме документов. В таком случае также может быть возбуждено дело по факту мошенничество. |

| Не погашен кредит или машина выступает залогом | Если машина куплена в кредит или вступает залогом при получении денежного займа, то специалист финансовой организации не сможет принять документы и сделать перерасчет с выплатой неиспользованной премии. |

Причины для разрыва до начала действия

Как правило, срок действия КАСКО начинается на следующий день после оплаты и подписания. Однако бывают исключения, когда полис приобретается за несколько дней до начала срока. В результате этого возникает вопрос: можно ли разорвать договорные отношения до того момента, когда полис не начал действовать? Ответ простой — да!

- банк не принял полис, поскольку он не соответствует требованиям по пакету услуг

- кредитор отказал в приеме полиса, поскольку страховщик не входит в перечень аккредитованных компаний

- при подписании договора клиента ввели в заблуждение и предоставили ложные сведения

- потребность в страховке отпала, к примеру, страхователь переезжает в другой город работать или жить без машины

- страхователь получил травму, в результате которой не сможет длительное время управлять транспортом

При этом следует отметить, что даже если страховка не начала действовать, всю сумму обратно получить вы не сможете. Выплата производится за минусом РВД. Поскольку их размер порой достигает 40%, вы много теряете за свой отказ.

Образец заявления

К полному пакету документов каждый страхователь обязан приложить заявление. Шаблон можно заполнить заранее. Главное – это указать обязательные сведения, которые нужны для формирования расчета.

Иванову Сергею Петровичу

От: Митрофановой Анны Валентиновны

Паспорт: 61 05 636361, выдан УВД г. Москвы и Московской области

Прошу вас расторгнуть договор КАСКО № 1752/2019 от 15.08.20__ года, в результате погашения кредитной задолженности перед Сбербанком.

- Оригинал справки от Сбербанка об отсутствие долга.

- Реквизиты для получения выплаты.

- Копия паспорта.

- Полис КАСКО, чек об оплате.

Митрофанова А.В. ______________(подпись) ______________ 02.09.20__ г.

Какие требуются документы

Список документов, который вам потребуется подготовить устанавливается внутренним регламентом каждой страховой компанией. Их перечень указан в правилах, которые всегда являются неотъемлемой частью бланка договора.

- паспорт страхователя

- паспорт иного человека и доверенность, если он обратился в компанию

- заявление

- реквизиты счета, на которые будет осуществлен перевод

- подтверждение того, что потребность в страховке исчезла

- полис КАСКО и квитанция об оплате (необязательно)

Что касается подтверждения, то следует подготовить:

- при продаже: копия ПТС с отметкой о снятие с учета ГИБДД, договор купли-продажи

- при уходе из жизни: свидетельство о смерти

- в результате тотала: документы из ГИБДД о снятие с учета

- погашение кредита: справку об отсутствие долга

- в случае заболевания: справку из медицинского учреждения

Если полис был приобретен на компанию, то дополнительно потребуется доверенность от имени руководителя, согласно которой сотрудник разрывает срок действия КАСКО.

Сроки обращения в страховую компанию

Что касается сроков, то в некоторых учреждениях они не установлены. В результате этого страхователь может написать заявление, приложить документы и обратиться в любое время. Есть некоторые финансовые учреждения, такие как Росгосстрах, которые прописывают обязательное требование. Его суть заключается в том, что автолюбитель обязан заранее уведомить о желании расторгнуть договор. При этом делается это письменно в офисе.

В какие сроки выплачиваются деньги

Если автолюбитель подготовил полный пакет документов и имеет причину, которая предусмотрена правилами, то компания обязана сделать выплату. Согласно правилам многих финансовых учреждений она должна быть перечислена в разумные сроки. На практике разумные сроки не превышают 14 рабочих дней. Если выплата не поступает длительный срок, более месяца, то следует уточнять дату зачисления денег и при необходимости отстаивать свои права.

Какая сумма подлежит возврату

Прежде чем обращаться в офис страховой организации, можно самостоятельно рассчитать сумму к возврату. Главное — это знать размер РВД. Его размер можно узнать у уполномоченного специалиста страховой компании по телефону.

Для расчета остатка следует:

- Сумму, которую вы заплатили за полис разделить на общее количество дней действия бланка. Поскольку КАСКО практически всегда покупается на год, сумму защиты делят на 365. В результате этого можно узнать стоимость добровольного полиса за сутки.

- Второй шаг — это расчет дней, в течение которых страховка не будет использоваться.

- Неиспользованное число дней следует умножить на суточную цену договора.

- Из полученного значения отнять процент РВД.

Зная сумму, можно решить, следует ли тратить время на визит в офис или нет. Порой сумма минимальна и не оправдывает время и средства, затраченные на личное посещение офиса финансовой организации.

Что делать, если страховая отказывает

Очень неприятная ситуация когда после предъявления полного пакета документов автолюбитель получает отказ. В результате наступления такой ситуации следует отстаивать свои права. Специально для вас небольшая инструкция, как необходимо действовать если компания отказывается принимать документы на расторжение, и производить выплату за неиспользованный срок.

- Запросить письменный отказ. Для этого пишется заявление на расторжение в двух экземплярах. На одном специалист компании должен поставить визу и вернуть.

- Составить досудебную претензию. В ней необходимо сослаться на пункт закона и правил, согласно которой нарушено ваше право. Для получения положительного решения лучше воспользоваться помощью опытного эксперта.

- При получении отказа по досудебной претензии подготовить исполнительный лист и обратиться в суд.

- По итогам судебного заседания получить решение.

Судебная практика такова, что автолюбитель получает компенсацию на расчетный счет даже в том случае, если причина отсутствует в правилах. К примеру, очень часто страховые компании отказывают в компенсации, если автолюбитель решил разорвать договорные отношения по собственной инициативе. В судебном процессе решение выносится в пользу автолюбителя.

Отзывы клиентов

В век всемирных технологий можно изучить много отзывов в интернете про расторжение КАСКО. После их прочтения становится ясно, что автолюбители оставляют как положительные, так и отрицательные отзывы. В положительных отзывах клиенты отмечают возможность расторжения бланка в случае погашения кредита и минимальный пакет документов, который многие страховщики готовы принять дистанционно.

Что касается отрицательных отзывов, то в данном случае клиенты недовольны большим процентом РВД, который берется при растяжении. Также автолюбителям не нравится тот факт, что многие страховщики не желают возвращать деньги, если страховка расторгается по собственной инициативе, без какой-либо причины.

Подводя итог, можно отметить, что каждый автолюбитель может расторгнуть КАСКО и вернуть средства за неиспользованный период. Для этого потребуется сразу обратиться в офис, предъявит все документы и заявление. Ряд компаний принимают обращения в режиме онлайн. Однако в рамках правил есть случаи, когда выплата клиенту не предусмотрена. Если вы считаете, что финансовая компания отказала незаконно, то следует отстаивать свои права в суде. В этом может помочь опытный юрист.

Для получения компенсационной выплаты каждый клиент обязан не только зафиксировать страховое событие, но и правильно заполнить бланк заявления на получение выплаты.

Обращаясь в офис страховой компании, следует заполнить бланк заявления, в зависимости от приобретенной программы страхования.

-

. В этой категории представлено большое количество возможных заявлений. Здесь можно найти запросы на изменение основных условий договора, получение компенсации, запрос документов для вычета. Для загрузки доступны следующие бланки:

-

. Программы из этой категории нацелены на защиту собственности клиента и выплату ему компенсации, в случае повреждения/уничтожения застрахованных материальных благ. Для скачивания доступно извещение о страховом случае и запрос на получение компенсации.

-

. Пользователь имеет возможность загрузить бланк, посвященный требованию выплаты денежной компенсации.

При наступлении страхового случая необходимо сохранять спокойствие, чтобы не сделать лишних действий, которые лишат гражданина права на компенсацию. После решения проблем, следует скачать заявление, после чего заполнить его.

- Паспорт.

- Банковские реквизиты.

- Бумаги на автомобиль.

- Отчет оценщика.

- Документы из больницы (в случае прохождения лечения).

- Справки и заключения о потере трудоспособности.

- Свидетельство о смерти.

- личные данные потерпевшего;

- характеристики транспорта, которому причинен ущерб;

- данные о страховом событии;

- способ получения компенсации: деньгами или ремонт на станции.

В бланке следует указать:

- наименование организации;

- личные и паспортные данные директора организации;

- документ, согласно которому директор занимает должность;

- полномочия;

- данные доверителя;

- характеристики автомобиля;

- дата, подпись и печать.

- наименование организации;

- номер документа;

- номер страхового полиса;

- данные транспортного средства;

- полные реквизиты счета для получения выплаты.

- наименование организации;

- номер документа;

- номер страхового полиса;

- данные транспортного средства;

- адрес СТОА, где будет производиться ремонт.

В рамках закона каждый водитель обязан купить ОСАГО. Именно обязательный договор поможет защитить финансовые интересы виновной в ДТП стороны, поскольку выплата будет происходить за счет средств страховщика.

Пакет документов в данном случае стандартен. Гражданину, транспортное средство которого пострадало, вне зависимости от характера происшествия, необходимо подготовить:

- ПТС или свидетельство на автомобиль.

- Права. Следует обратить внимание, что предоставляется водительское удостоверение гражданина, который находился за рулем во время происшествия.

- Паспорт (заявителя).

- Оригинал полиса.

- Доверенность, если интересы страхователя представляет иное лицо.

- Квитанции о внесении страховых премий.

- заявителя;

- данные автомобиля;

- сведения о страховом случае;

- где будет ремонт транспорта (адрес СТОА).

- личные данные страхователя;

- причину расторжения;

- реквизиты счета, для возврата денег.

- данные собственника и доверенного лица;

- характеристики автомобиля;

- полномочия;

- срок действия документа.

- организации;

- доверенного сотрудника;

- сведения по транспорту;

- полномочия.

- номер договора и убытка;

- данные собственника;

- характеристики ТС;

- по какому адресу передаются ключи и документы на авто.

- номер договора КАСКО и убытка;

- личные данные;

- характеристики поврежденного ТС;

- вариант выплаты, а именно за вычетом годных остатков.

В зависимости от характера происшествия, может также потребоваться справка из гидрометеорологического центра, постановление о возбуждении уголовного/административного производства, справка по форме 3, акт о прохождении медицинского освидетельствования. Также нужно распечатать и заполнить заявление.

КАСКО – это добровольный вид страхования, в рамках которого предусмотрена выплата при наступлении ущерба и угона транспортного средства.

На время путешествия следует оформить медицинскую страховку. При наступлении страхового события следует позвонить по указанному на полисе номеру и обратиться в медицинское учреждение, по направлению ассистанской компании.

Если клиент самостоятельно обращается в медицинское учреждение и делает оплату, по итогам прибытия следует заполнить заявление.

Пакет документов зависит от программы страхования. Однако есть бумаги, подающиеся вне зависимости от вида страхового случая.

- личные и паспортные данные застрахованного туриста;

- заграничный паспорт (копии всех страниц);

- заявление;

- полис;

- свидетельство о рождении ребенка (если в роли застрахованного выступает несовершеннолетний);

- координаты для связи;

- номер договора;

- какой ущерб был причинен и когда;

- даты поездки;

- страна, в которой произошел страховой случай;

- цель поездки;

- где был приобретен бланк ВЗР;

- данные выгодоприобретателя;

- характер страхового случая;

- реквизиты для возврата денег.

Заявление заполняется при:

- наступление страхового случая;

- утери багажа;

- отмены поездки.

При возникновении проблем со здоровьем, необходимо подать медицинские документы (справки, чеки, квитанции и счета). В случае потери багажа потребуются бумаги, подтверждающие случившееся (с переводом на русский язык). При отмене поездки – документы от туристической компании (договор, протоколы, оплаченные счета) и бумаги, в которых указана причина отмены: повестка из суда, отказ от таможенной службы и т.д.

Сначала следует предпринять действия для ликвидации происшествия, ставшего причиной наступления страхового случая. Для этого нужно вызвать сотрудников соответствующей государственной службы (пожарных, полицию, спасателей). После решения проблемы, можно собирать документы:

- Уведомление и заявление (бланки предоставлены выше).

- Удостоверение личности (для каждого лица, обладающего правом собственности на поврежденное имущество).

- Справка из пожарной службы, полиции, гидрометеорологической службы.

- данные застрахованного имущества;

- сведения выгодоприобретателя по договору;

- в отношении чего заключен договор: квартира, дом и т.д.;

- что повреждено;

- перечень пострадавшего имущества, при наличии.

- данные договора;

- сведения выгодоприобретателя;

- дата и характер страхового случая;

- реквизиты для получения выплаты.

Имущество – добровольный вид страхования, в рамках которого страховщик выплатит средства при наступлении пожара, залива, кражи или причинения вреда соседям.

НС – добровольный вид страхования, в рамках которого предусмотрена выплата при получении различных травм, в результате наступления страхового случая или болезни.

Для получения страховой выплаты клиенту компании потребуется предоставить заявление, паспорт, полис, квитанцию об уплате премии и свидетельство о рождении (для несовершеннолетних).

- Заключение врача.

- Рентген.

- Листки нетрудоспособности.

- Справки из МВД.

- Акт о НС на производстве.

- Справка МСЭ.

- Акт освидетельствования МСЭ.

- Выписка из амбулаторной карты.

- Копия свидетельства о смерти.

- Протокол исследования тела погибшего патологоанатомом (копия).

- Свидетельство о смерти (копия).

- Постановление о возбуждении уголовного дела.

- Решение суда.

Это перечень всех документов, которые могут понадобиться (потребуются только отдельные бумаги). При сборе документации следует ориентироваться на конкретную ситуацию. Уточнить, какие бумаги нужно собрать при происшествии, можно у сотрудника страховой компании.

Новый продукт, в рамках которого можно не только обеспечить защитой на случай непредвиденных трат, в результате наступления страхового события, но и получить дополнительный доход.

Выше размещен исчерпывающий перечень бланков заявлений, которые могут потребоваться гражданам по этой программе. Кроме них нужно предоставить дополнительные бумаги. Перечень документов довольно широк. В качестве примера будет приведен список для граждан, потерявших трудоспособность. Таким лицам потребуется:

- Страховой полис.

- Удостоверение личности.

- Справка из МСЭ, направление и акт освидетельствования.

- История болезни, больничный листок, амбулаторная карта.

Заявление на получение страховой выплаты

- номер договора;

- личные и паспортные данные застрахованного по договору и страхователя;

- информацию о событие, которое произошло;

- реквизиты счета.

- данные застрахованного и заявителя;

- когда произошло событие;

- диагноз и операция (при наличии);

- сроки нетрудоспособности.

Заявление на внесение изменений

- данные страхователя и застрахованного;

- дата и номер договора;

- какие изменения следует внести.

Налоговый вычет

Заявление на возврат взноса или его части

В случае хирургического вмешательства, кроме полиса, паспорта и документов из медицинского учреждения, нужно предоставить свидетельство из ИНН. При дожитии может дополнительно потребоваться трудовая книжка, справка о доходах за последний год (форма 2-НДФЛ). Сотрудник страховой укажет, какие бумаги будут затребованы в конкретной ситуации.

Вопросами выплаты занимаются специалисты отдела урегулирования убытков. Внести изменения и расторгнуть бланк страхования можно у менеджера в любом офисе.

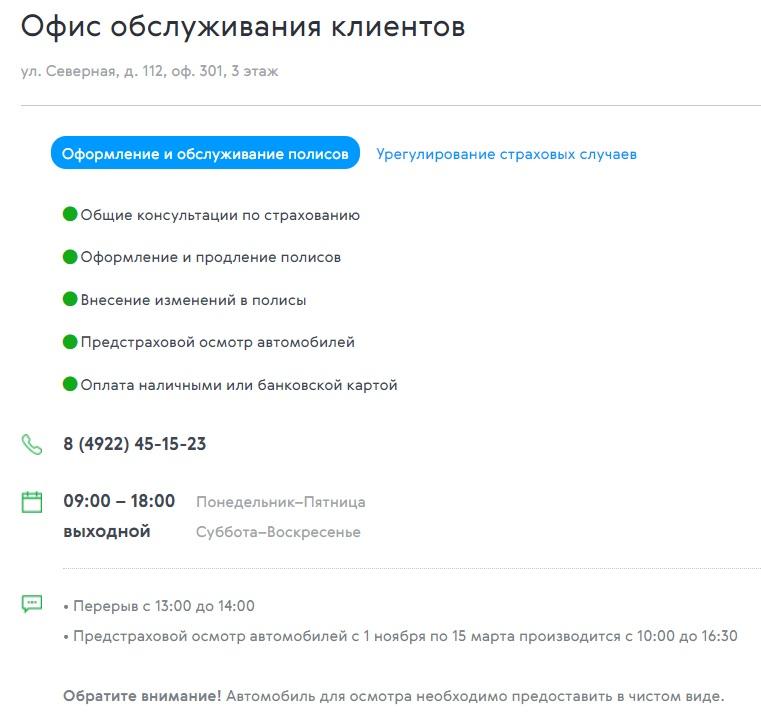

Особое внимание стоит уделить перечню услуг, которые предоставляются в выбранном офисе. Набор программ, с которыми работают конкретные отделения, ограничен. К примеру, в некоторых офисах можно получить выплату только по ОСАГО или КАСКО. В то же время в другие отделения обращаться по этим вопросам бессмысленно.

Подавать собранную документацию необходимо в отделения страховщика. Найти офис компании можно, воспользовавшись ее официальным сайтом. Перед личным визитом следует убедиться, что конкретное отделение работает с программой, по которой оформлена страховка.

В завершение можно отметить, что любой бланк заявления должен быть заполнен правильно. Недопустимо вносить изменения и указывать недостоверные сведения. При возникновении вопросов каждый клиент всегда может обратиться за помощью к сотруднику компании.

Читайте также: