Нужно ли указывать в декларации о доходах страховую выплату по осаго

В связи с этим стоит более детально разобрать сложившуюся ситуацию и предложить конкретный план действий.

В большинстве случаев исполнительный лист Страхователи направляют в банк, где у Страховой компании открыт расчетный счет и деньги списываются со счета без участия последней.

При этом вышеуказанные выплаты присужденные судом не исключены из налоговой базы НДФЛ и как следствие Страховые организации в соответствии с пунктом 5 статьи 226 Налогового Кодекса сообщают налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Как поступить гражданину получившему такое уведомление о от Страховой организации?

— Указанные действия Страховой возможно обжаловать в суде. Для этого после получения указанного уведомления необходимо составить исковое заявление с доводами о том, что осуществленные страховщиком выплаты физическому лицу, носят компенсационный характер и не относятся к доходам по смыслу налогового законодательства и не подлежат налогообложению налогом на доходы физических лиц. Подтверждение такой позиции уже имеется в судебной практике, например, Апелляционное определение Верховного суда Республики Марий Эл от 03.09.2015 по делу № 33-1517/2015

От налогового органа пришло уведомление о необходимости предоставления в установленные сроки налоговой декларации по НДФЛ (форма 3-НДФЛ) за год и уплаты налога, что необходимо предпринять в данной ситуации?

— Такое уведомление возможно обжаловать в суде. С практически идентичной правовой позицией, что указанные выплаты от страховой компании носят компенсационный характер и не относятся к доходам по смыслу налогового законодательства и не подлежат налогообложению налогом на доходы физических лиц. Также существует возможность обжаловать указанное уведомление в вышестоящий налоговый орган с указанной правовой позицией, однако из практики следует, что зачастую такое действие не будет результативным.

Стоит обратить внимание, что налоговые органы будут ссылаться на тот факт, что уведомление носит информационный характер и основано на сведениях, представленных налоговым агентом (Страховой организацией). Аналогичная ситуация была предметом рассмотрения судом (см. Апелляционное определение Вологодского областного суда от 16.09.2015 по делу № 33-4734/2015). В определении суд указал, что из содержания уведомления следует, что налоговый орган не информирует налогоплательщика о порядке исчисления и уплаты налогов и сборов, а фактически требует от него выполнения обязанности по уплате налога, содержит императивные сроки, установленные для исполнения соответствующей обязанности, указывает на применение к заявителю санкций, в случае неисполнения указаний налогового органа.

А как быть, если указанные выплаты были произведены по договору КАСКО?

— В случае если выплаты были произведены по договорам добровольного имущественного страхования, суды также встают на сторону граждан и признают выплаты не подлежащими обложению НДФЛ ссылаясь при этом на пункт 4 статьи 213 Налогового кодекса, которая предусматривает, что не учитываются в качестве дохода суммы возмещенных страхователю или понесенных страховщиками расходов, произведенных в связи с расследованием обстоятельств наступления страхового случая, установлением размера ущерба, осуществлением судебных расходов, а также иных расходов, осуществленных в соответствии с действующим законодательством и условиями договора имущественного страхования. Такая позиция судов нашла свое место, например, в Апелляционном определение Саратовского областного суда от 26.01.2016 по делу № 33-414/2016.

Из всего вышеперечисленного следует, что в случае если Страховая организация или Налоговые органы указывают на наличие доходов подлежащих обложению, то реальным способом защиты в такой ситуации остается обращение в суд. При этом обращаем ваше внимание на сроки обращения в суд, так как срок для подачи искового заявления - три месяца со дня, когда стало известно о нарушении прав незаконными действиями (бездействием) должностных лиц часть 1 статьи 219 Кодекс административного судопроизводства Российской Федерации.

Особо отметим, что суды зачастую негативно смотрят на ситуацию когда в судебном процессе по заявлению к Страховой компании о признанию выплат не подлежащими обложению НДФЛ заявляются новые непомерные требования морального вреда и судебных расходов. Суд в таких случаях начинает усматривать в подобных действиях злоупотребление правом.

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

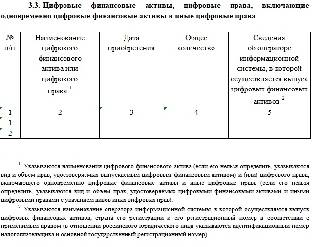

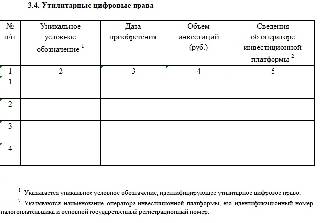

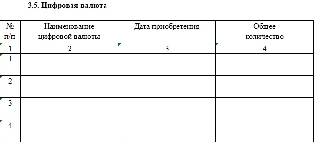

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

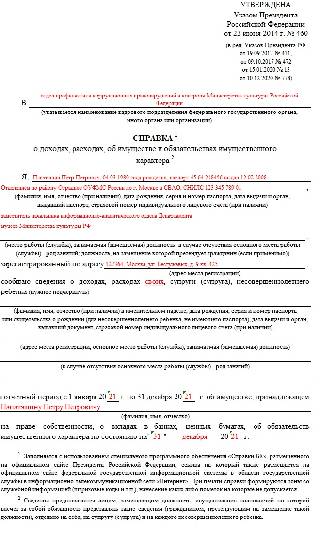

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

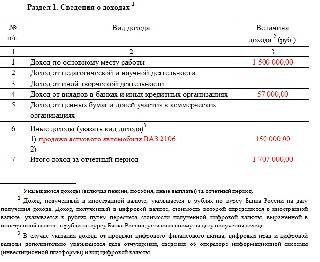

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

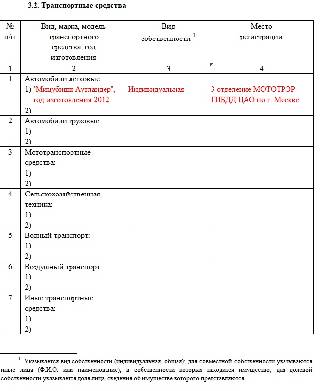

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

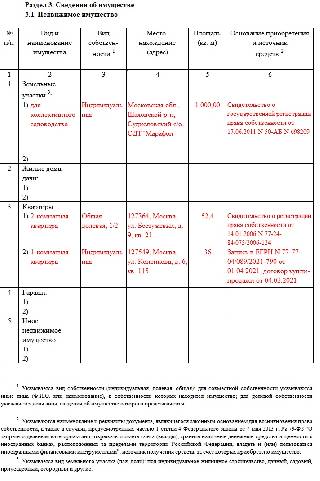

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

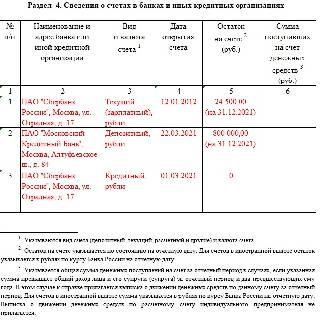

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

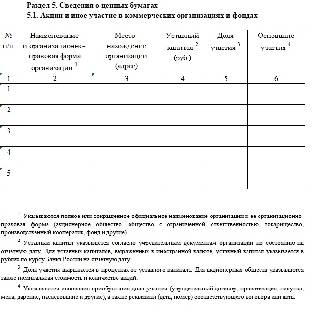

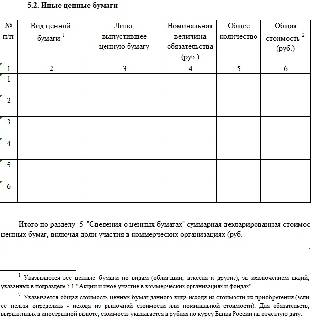

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

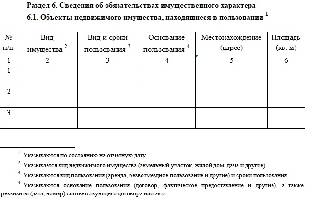

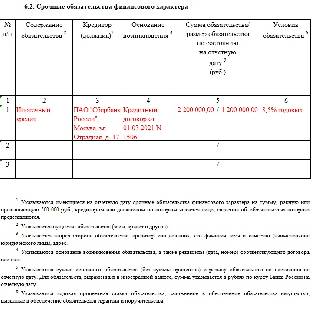

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

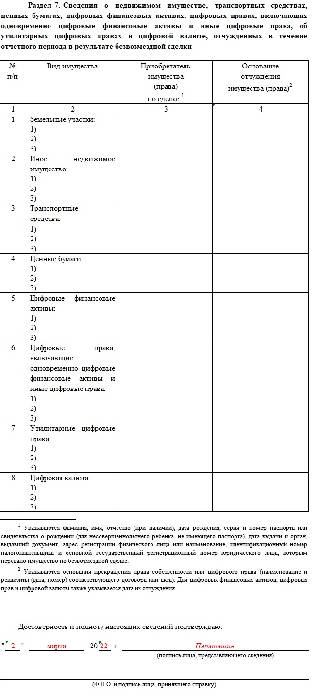

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Большую часть вышеописанных ситуаций удается избежать соблюдением пунктов договора, подписанного страховой компанией и лицом, открывающим полис ОСАГО. Достаточно всегда оставаться внимательным к документам и своему автомобилю.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Указанные суммы являются максимально допустимыми. Количество получаемых денег застрахованным лицом, в большинстве случаев, зависит от тяжести страхового случая.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол - образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

ВАЖНО! Европротокл можно составить только при участии в ДТП не более двух автомобилей. При этом водители и их пассажиры не должны иметь травм. Согласно последним изменениям в законах страны, составить протокол европейского образца можно даже в случае возникновения разногласий у одной из стороны конфликта.

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Все сокращения имеют стандартную расшифровку. Данные для их значения можно получить, проведя самостоятельные расчеты.

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Например, владелец автомобиля устроился таксистом. Водительское удостоверение он получил в возрасте 20 лет. На момент возникновения страхового полиса ему исполнилось 35. Согласно БКМ он имеет 5-ый класс. Мощность мотора его транспортного средства составляет 75 л. с. Машину он будет использовать все время на протяжении действия страхового полиса. Соответственно, для него ОСАГО=4110×2×0,9×0,96×1×1,1×1×1×1=7 812,29 российских рублей.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Тем не менее, Банк России разработал особую методику. Согласно этой информации, ее должны применять для расчета размер выплаты пострадавшему лицу в страховых компаниях. Однако методичные указания во многом противоречивы и запутаны.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Эта информация четко прописана в п. 1 ст. 1064 и п. 1 ст. 913 Гражданского кодекса, а также в ст. 1 Федерального закона №40-ФЗ.

Если же виновник ДТП не имеет страхового полиса ОСАГО, а пострадавшее лицо имеет, то страховая компания не праве осуществить выплату. Вся ответственность за нанесенный урон транспортному средству ложится на плечи виновника.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

В зависимости от страховой ситуации, перечень документов может изменяться. Детальную информацию об их предоставлении следует уточнить у представителя страховой компании.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Получить подробное описание типов возмещения ущерба можно у консультанта, представляющего страховую организацию, оформившую полис ОСАГО.

Выплата по ОСАГО, если виновник скрылся

Если виновник аварии не был установлен, а соответственно, скрылся с места происшествия, получить выплату по страховому полису ОСАГО становится весьма проблематично. Ведь в договоре такая ситуация четко прописана.

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Этот минимум полезной информации поможет каждому получить возмещение ущерба по полису ОСАГО. Нужно только следовать прописанным инструкциям и условиям договора, выданного страховой организацией.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Поясните, пожалуйста, в случае получения страховой выплаты денежными средствами после пожара или по каско нужно ли платить НДФЛ и в каком размере и порядке?

По налоговому кодексу, страховые выплаты считаются доходом и могут подлежать налогообложению. Правда, есть исключения, и в жизни ситуации, когда надо платить НДФЛ с выплаты, очень редки — как в случае с НДФЛ по банковским вкладам.

Какие страховые выплаты не облагаются НДФЛ

Некоторые страховые выплаты не учитываются при определении налоговой базы. Это выплаты по:

- ОСАГО и другим обязательным видам страхования.

- Добровольному страхованию жизни.

- Добровольному личному страхованию.

- Добровольному пенсионному страхованию.

Если вы получите страховую выплату по подобным договорам, НДФЛ платить не придется.

Однако есть нюансы. Так, при расторжении договора добровольного пенсионного страхования страховая организация платит выкупную сумму. Если она оказалась больше, чем сумма страховых взносов, будет удержан налог с суммы превышения.

При этом страховая организация еще удержит НДФЛ с суммы социального налогового вычета по этому договору, то есть 13% от взносов до 120 тысяч рублей за каждый год действия договора, — даже если страхователь не получал этот вычет. Чтобы предотвратить это, надо отдать в страховую организацию справку из ФНС о том, что вычет не предоставлялся или предоставлялся в определенном размере.

НДФЛ с выплат по добровольному имущественному страхованию

Если застраховать жилье, иное имущество или оформить полис каско на автомобиль, то может потребоваться уплатить НДФЛ со страховой выплаты. Может, но не факт, что потребуется: такое происходит редко.

Согласно п. 4 ст. 213 налогового кодекса, налоговая база возникает, когда страховая выплата больше, чем стоимость уничтоженного имущества или расходы на восстановление имущества плюс стоимость полиса.

Пример. Дача и движимое имущество в ней застрахованы на 5 млн рублей, полис стоил 10 тысяч. Произошел пожар, дача сгорела дотла вместе с мебелью и другим имуществом. Стоимость дачи и движимого имущества 4 млн рублей. Если страховая компания выплатит 5 млн, налоговой базой будут 990 тысяч — деньги сверх стоимости имущества и стоимости полиса. Надо уплатить НДФЛ в размере 128 700 рублей.

На практике страховая компания выплачивает страхователю только компенсацию фактического ущерба. То есть на страховке заработать не получится, и нет смысла страховать имущество на сумму больше, чем оно стоит на самом деле.

В примере выше страховая компания возместит страхователю 4 млн рублей, с которых НДФЛ не взимается: возмещение ущерба не облагается налогом.

Штрафы, неустойки и моральный ущерб

Бывает так, что страховая компания перечисляет возмещение с нарушением сроков или есть разногласия между страхователем и страховщиком по поводу размера выплаты. Приходится судиться, и суд может обязать страховую компанию уплатить страхователю штраф и неустойку.

С точки зрения Верховного суда, штрафы и неустойки — это доход, с которого надо платить налог. Минфин даже выпустил письма с разъяснениями. А вот компенсация морального вреда и возмещение судебных расходов НДФЛ не облагаются.

Имейте в виду, что все это относится к выплатам не только от страховых компаний, но вообще к случаям нарушения прав потребителей.

Есть вероятность, что НДФЛ с дохода в виде штрафов и неустоек придется платить самостоятельно. Даже если в суде вам проиграла организация или ИП , то есть налоговый агент, он сам удержит НДФЛ с выплаты, только если в решении суда указано, какая это должна быть сумма. Но он сообщит налоговой, что НДФЛ не был удержан, и дальше дело за вами.

Самое важное

1. Выплаты по многим видам страхования налогом не облагаются. Это ОСАГО , добровольное страхование жизни, добровольное личное страхование, добровольное пенсионное страхование. Но есть нюансы.

2. С выплат по договорам добровольного имущественного страхования вроде каско или страхования недвижимого имущества налог придется заплатить, только если выплата больше, чем фактический ущерб. Такие ситуации маловероятны. Сама компенсация ущерба налогом не облагается.

3. Если кто-то, например страховая компания, по решению суда платит потребителю штраф и неустойку, нужно заплатить НДФЛ с этих сумм. Выплаты за моральный ущерб и компенсация судебных расходов налогом не облагаются.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Читайте также: