На какой счет отнести видеорегистратор в бухучете

Для многих видов бизнеса автомобиль является необходимостью. Однако организация, купившая транспортное средство, должна нести затраты на ее страхование, парковку и другое обслуживание. При этом многие не знают, как указывать такие расходы в учетах (как в бухгалтерском, так и в налоговом). Рассмотрим все вопросы в данной статье.

Затраты на парковку

Работники, деятельность которых имеет разъездной характер, должны пользоваться платными парковками, так как бесплатных практически не осталось.

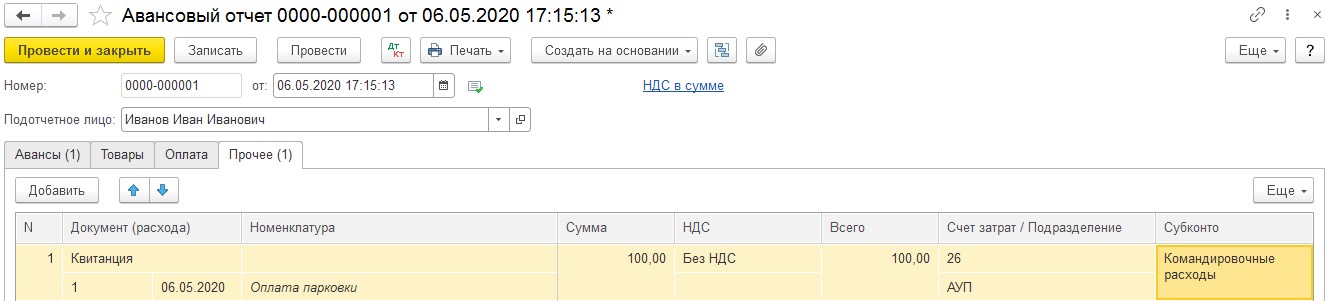

Если сотрудник оплачивает эти услуг из своего кармана, предприятие может возместить ему данные расходы. Чтобы подтвердить траты, работник обязан отдать в бухгалтерию авансовый отчет и приложить к нему документы, подтверждающие оплату парковочного места. Лучше всего будет составлять путевой лист. В нем необходимо указывать маршрут следования конкретно по тем адресам, где находится платная парковка.

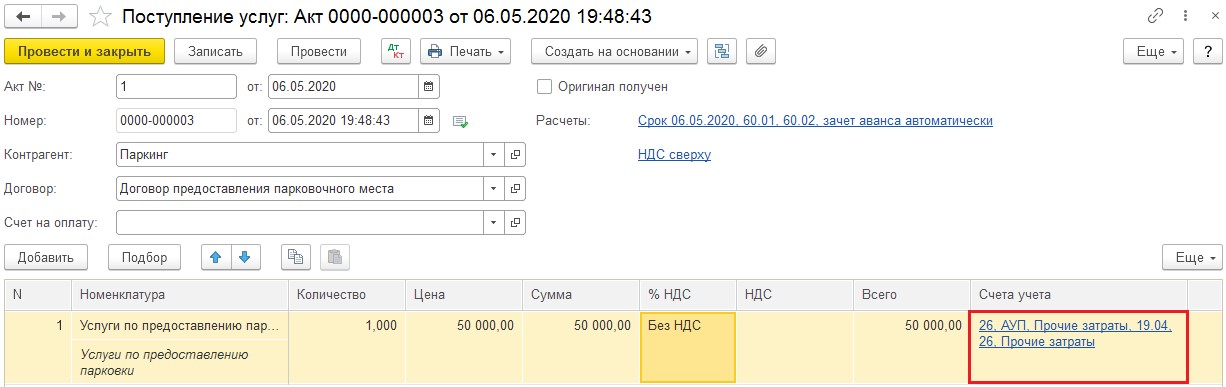

Услуги парковки могут оплачиваться организацией сразу, с расчетного счета. Такой вариант возможен, если заключить договор с паркингом.

Траты на парковку записываются в бух. учете в качестве затрат по стандартным типам деятельности фирмы, в соответствии с ПБУ 10/99.

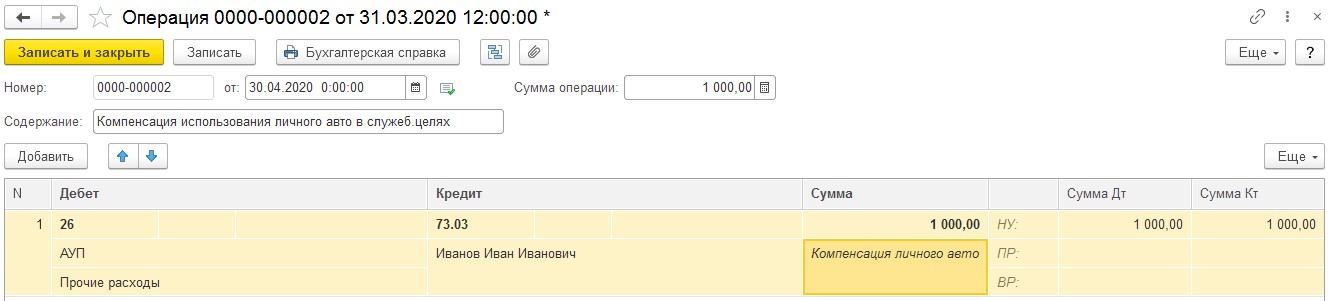

Существует еще один вариант оплаты - работник осуществляет поездку в рабочих целях на личном автотранспорте. Тогда ему придется выплатить компенсацию в пределах установленных норм. В компенсацию включены дополнительные затраты, связанные с применением личной машины. А значит, если вы выплачиваете работнику компенсацию, возмещение затрат по парковке ему не причитается.

В соответствии с п. 3 ст. 217 и п. 1 ст. 422 Налогового законодательства России не подлежат обложению взносами и подоходным налогом любые разновидности компенсаций в пределах норм, установленных законами нашей страны, связанных с выполнением сотрудником рабочих обязанностей.

Для коммерческих предприятий нормы установлены Постановлением Правительства и равны:

- для легковых машин с объёмом двигателя свыше 2000 куб. см – 3 тысячи рублей в месяц;

- для легкового транспорта с объёмом двигателя до 2000 куб. см – 2 тысячи 400 рублей;

- для мотоциклов – 1 тысяча 200 рублей.

Другими словами, эта компенсация является необлагаемым доходом физлица.

Приобретение парковочного места

Приобретение парковочного места представляют собой покупку части земельного участка.

Но на данном участке имеется разметка под машины, либо навес. Если нет, то предприятие может достроить то, что считает необходимым для удобного расположения машины.

Затраты на строительство и покупку парковки формируют ее первоначальную цену (и в налоговом, и в бух. учете). Но в каждом из учетов такой тип актива, как парковка, относится к основным средствам, если он соответствует критериям, установленным ПБУ 6/01.

Покупка всего необходимого для автомобиля

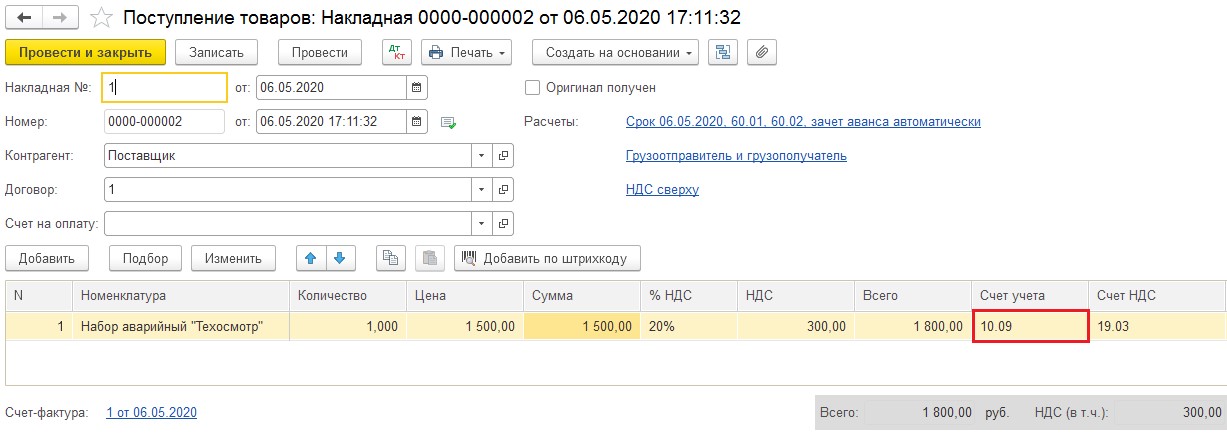

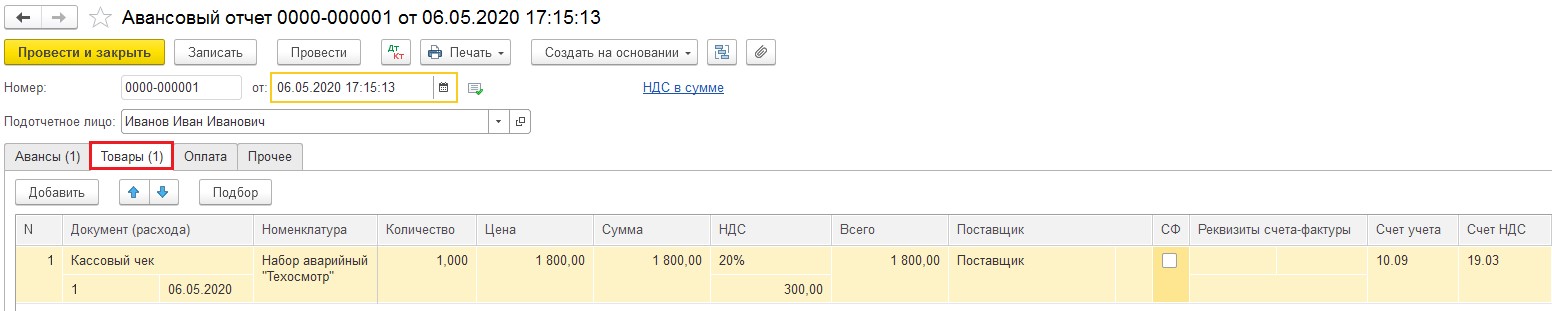

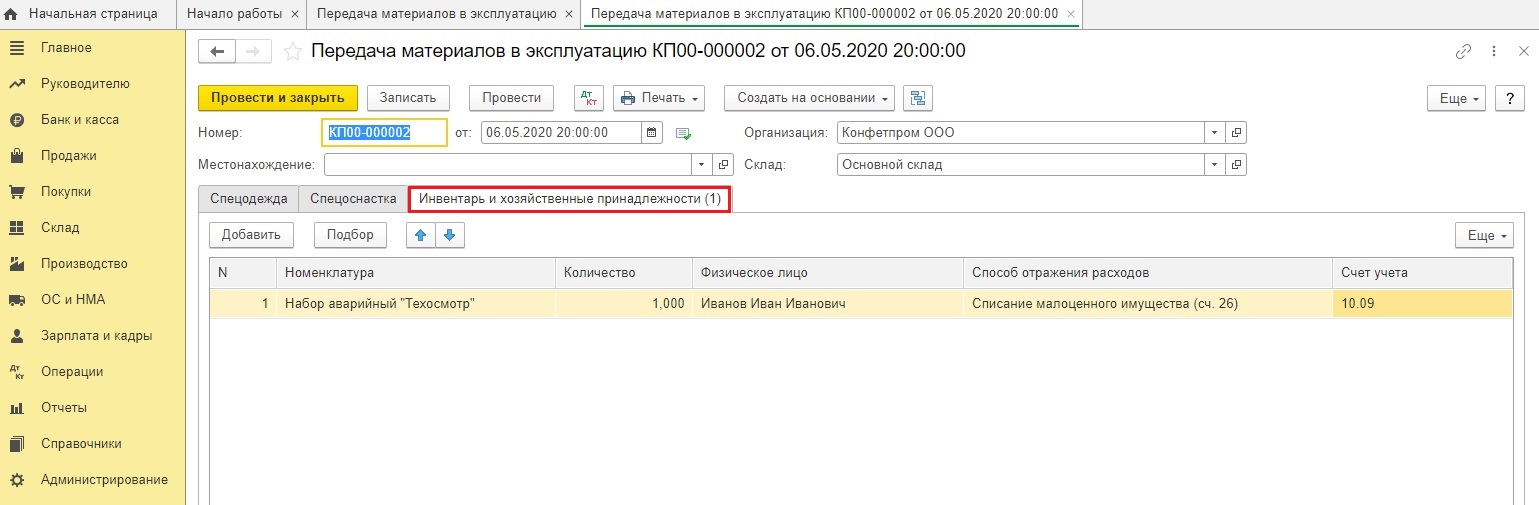

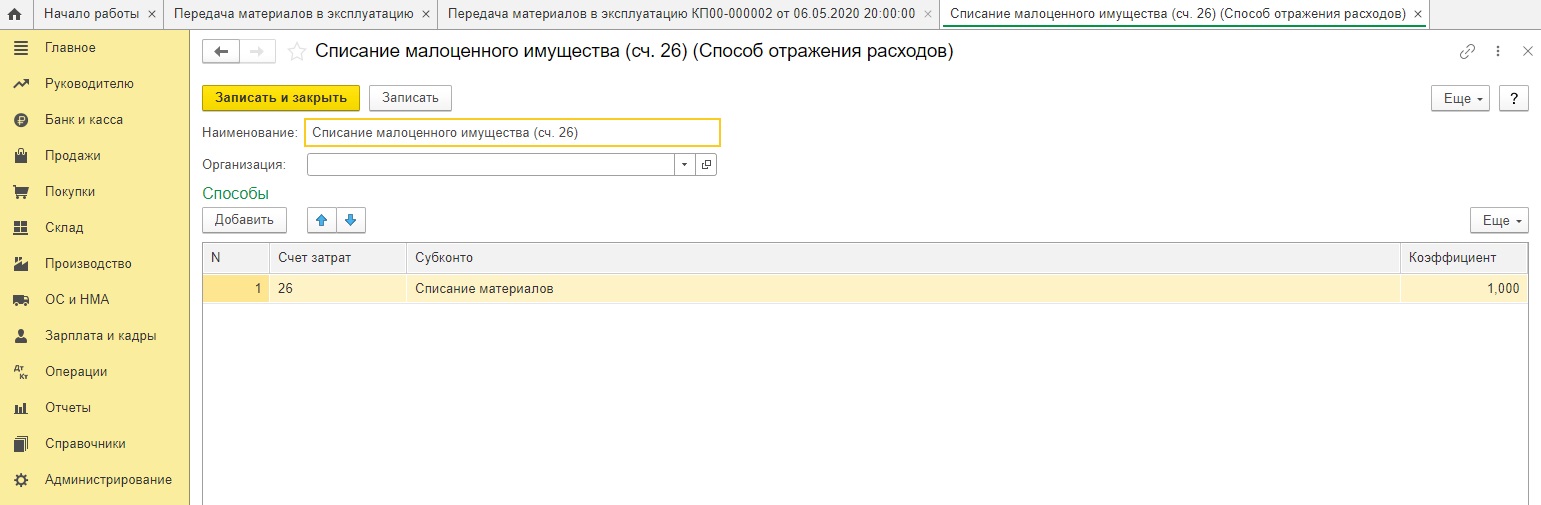

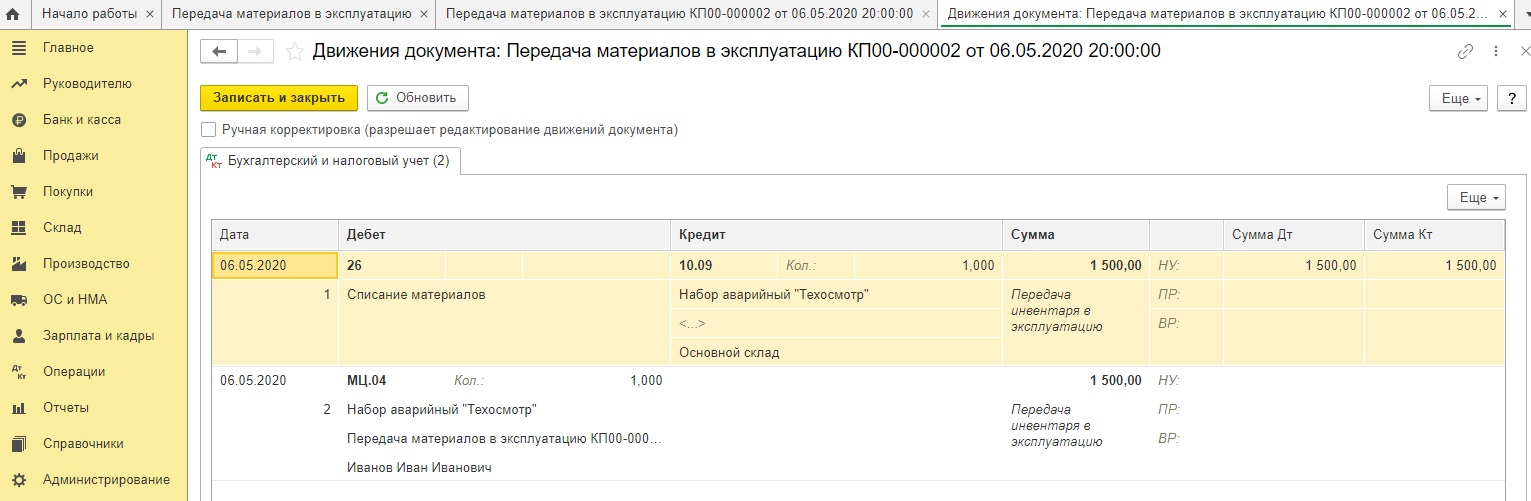

Приобретение аптечки, троса и огнетушителя можно отнести как к покупке инвентаря, так и основного средства.

Напоминаем, что к основным средствам причисляют имущество, имеющее срок полезного применения более года и цену больше 40 000 рублей.

В момент передачи инвентаря в машину, его нужно указать в составе затрат.

При проведении документ оформит проводки: Дт 26 Кт 10.09, а также отразит этот инвентарь на вспомогательном счёте МЦ.04, чтобы затем получилось сделать пересчет инвентаря в компании.

Как правильно организовать учет компьютерной техники в казенном учреждении? На какие КВР и коды КОСГУ отнести расходы, связанные с приобретением компьютера и его отдельных комплектующих (запасных частей)?

– имеет срок полезного использования более 12 месяцев;

– выполняет определенные самостоятельные функции;

– принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

– при его использовании возможно получение экономических выгод или полезного потенциала;

– первоначальная стоимость объекта может быть надежна оценена.

– объект имущества со всеми приспособлениями и принадлежностями;

– отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

– обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

– часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала либо которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

На основании изложенного учет компьютеров может быть организован казенным учреждением одним из двух способов:

1) постановка компьютера на баланс как единого комплекса конструктивно сочлененных предметов, состоящего из монитора, системного блока, клавиатуры, мыши и других комплектующих. При указанном способе учета любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) учет монитора и системного блока как отдельных инвентарных объектов, а клавиатуры, мыши и других комплектующих – как материальных запасов, входящих в состав системного блока. Этот вариант учета применим в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования, либо если указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Выбранный способ необходимо закрепить в учетной политике учреждения.

Применение бюджетной классификации. На основании положений Порядка № 209н[3] расходы в рамках заключенных казенными учреждениями договоров (контрактов) необходимо отражать на следующих статьях (подстатьях) КОСГУ:

Согласно Порядку № 85н[4] названные расходы следует относить на КВР:

Присвоение кода ОКОФ и определение срока полезного использования. Инвентарные объекты основных средств принимаются к бюджетному учету на основании их группировки по ОКОФ (п. 45, 53 Инструкции № 157н).

В настоящее время действует Общероссийский классификатор основных фондов (ОКОФ) ОК 013‑2014 (СНС 2008), утвержденный Приказом Росстандарта от 12.12.2014 № 2018‑ст.

В увязке с ОКОФ используется Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация ОС), в соответствии с которой определяется срок полезного использования объекта учета для начисления амортизации.

Конкретные коды для учитываемых в составе основных средств системных блоков и мониторов в указанных документах отсутствуют. Поэтому комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении их к определенной группе основных фондов (см. Письмо Минфина РФ от 27.12.2016 № 02‑07‑08/78243).

– ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

– ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовых и других ограничений использования этих объектов;

– гарантийного срока использования объектов.

По мнению автора, указанным объектам, так же как и компьютеру, может быть присвоен код 330.28.23.23 по ОКОФ и установлен срок полезного использования 36 месяцев.

Самостоятельно принятые учреждением решения об отнесении объектов основных средств к соответствующей группе кодов ОКОФ и установлении его срока полезного использования целесообразно закрепить в учетной политике.

В соответствии с п. 34 этого стандарта объект начинает амортизироваться с 1‑го числа месяца, следующего за месяцем принятия его к бюджетному учету, до 1‑го числа месяца, следующего за месяцем прекращения признания объекта (его выбытия с учета), или месяца, следующего за месяцем, в котором его остаточная стоимость стала равной нулю.

Стоимость объектов основных средств

Порядок начисления амортизации

Объект основных средств стоимостью до 10 000 руб. включительно

Объект основных средств стоимостью от 10 000 до 100 000 руб. включительно

Амортизация начисляется в размере 100 % первоначальной стоимости при выдаче объекта в эксплуатацию

Объект основных средств стоимостью свыше 100 000 руб.

Амортизация начисляется в соответствии с рассчитанными нормами амортизации одним из трех способов:

– методом уменьшаемого остатка;

– пропорционально объему продукции (услуг)

Казенное учреждение в рамках заключенного контракта с поставщиком приобрело:

– монитор стоимостью 25 000 руб.;

– комплектующие и запасные части для сборки системного блока стоимостью 70 000 руб.;

– клавиатуру стоимостью 3 000 руб.;

– мышь стоимостью 2 000 руб.

В рамках отдельного договора с коммерческой организацией приобретены неисключительные права на программное обеспечение (операционную систему) – 5 000 руб., оплачены услуги по сборке компьютера, установке программного обеспечения – 3 000 руб.

В соответствии с учетной политикой учреждения компьютер (со всеми комплектующими) учитывается как самостоятельный инвентарный объект. Амортизация по нему начисляется линейным способом.

После сборки компьютер принят к учету в качестве единого объекта основных средств и введен в эксплуатацию.

В бюджетном учете указанные операции согласно Инструкции № 162н[6] отразятся следующим образом:

Письмо Минфина России от 16.06.2021 № 02-07-10/47130.

Комментарий от 23.07.2021

Минфин России рассмотрел ситуацию, когда учреждение до 01.01.2021 приобрело неисключительное право на использование программного комплекса на неопределенный срок и не отразило его ни на счете 401 50, ни на забалансовом счете 01.

В связи с вступлением в силу СГФ "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н, неисключительные права пользования результатами интеллектуальной деятельности, расходы по которым до 01.01.2021 относились на финансовый результат текущего периода (объекты не подлежали балансовому учету), отражаются в межотчетный период. В учете оформляется запись по дебету счета 0 111 6I 000 (по группе объектов с неопределенным сроком полезного использования) и кредиту счета 0 401 30 000.

Объекты признаются в составе группы "Нематериальные активы" по справедливой стоимости. При невозможности установить справедливую стоимость неисключительные права принимаются по стоимости в объеме фактических вложений (фактических затрат) учреждения при их приобретении (создании) по договору (контракту), т. е. по стоимости на забалансовом счете 01. Подобные разъяснения Минфин России давал ранее в письме от 02.04.2021 № 02-07-07/25218. Подробно см. здесь.

Единые правила отражения в бухгалтерской (финансовой) отчетности исправления ошибок определены СГС "Учетная политика, оценочные значения и ошибки", утв. приказом Минфина России от 30.12.2017 № 274н.

Информация об исправлениях ошибок прошлых лет показывается казенными учреждениями в сведениях об изменениях остатков валюты баланса (ф. 0503173) на сумму корректировки входящих остатков по отдельным формам отчетности (например, баланса).

В рассматриваемом случае информация о корректировке данных по забалансовому счету 01 в части неисключительных прав на программное обеспечение отражается в разделе 3 "Изменения по забалансовым счетам" сведений (ф. 0503173):

- в графе 6 (код причины изменений вступительного баланса "02" – изменения, связанные с внедрением федеральных стандартов бухгалтерского учета государственных финансов) в отрицательном значении;

- в графе 7 (код причины изменений вступительного баланса "03" – исправление ошибок прошлых лет) в положительном значении (на сумму увеличения).

Аналогичный подход могут использовать бюджетные и автономные учреждения.

Поскольку права пользования списываются с забалансового счета по результатам инвентаризации, а принимаются на счет 111 6I операциями межотчетного периода, на наш взгляд, делать проводки по забалансовому счету 01 не нужно. Достаточно отразить эти данные вручную в сведениях (ф. 0503173, 0503773).

Повсеместное внедрение онлайн-касс привело к значительному росту расходной статьи по содержанию и обслуживанию ККТ. Какая бы техника ни применялась в компании: автономные устройства или фискальные регистраторы, требующие подключения к компьютерной системе, в ее составе находится фискальный накопитель, сохраняющий данные о транзакциях. Его необходимо отразить в учете.

Фискальные накопители в соответствии с законодательством требуют периодической замены. Эти операции бухгалтер также обязан отразить в учетных данных.

Какие бывают ФН

Срок действия ФН может составлять 13, 15 и 36 месяцев. Однако эти цифры вовсе не означают, что накопитель прослужит в течение указанного времени. На устройстве прописываются максимальные сроки. В действительности период будет зависеть от особенностей работы компании.

Для многих видов деятельности и систем налогообложения законодательством допускается применение накопителей периодом действия от 13 месяцев. Как правило, бизнесмены в попытке сэкономить приобретают ФН с максимальной продолжительностью работы. Однако в большинстве случаев забыть о накопителе в онлайн-кассе на 36 месяцев не получается. Почему?

Причин тому две:

- Указанный срок не всегда совпадает с действительностью. К примеру, на кассе, которая не направляет сведения в ОФД, устройство на 36 месяцев проработает меньше 19.

- Возможности памяти накопителей одинаковы. При пробитии 200 и больше квитанций в сутки единственного ФН на длительный срок не хватит. В такой ситуации надежнее приобрести ФН на 13 или 15 месяцев.

Таким образом, приобретение ФН на три года не всегда целесообразно. Тем не менее, выбор есть не у всех предпринимателей.

Материальные запасы или основное средство

Фискальный накопитель (ФН), как часть ККТ, при приобретении учитывается в ее составе. Техника, в свою очередь, может быть учтена как ОС и как МПЗ стандартными проводками по приобретению имущества. Фискальный накопитель в проводках не выделяется, он входит в стоимость приобретаемой ККТ.

Как в бухгалтерском учете отражаются расходы на замену фискального накопителя?

В 2021 году лимит отнесения к ОС в бухгалтерском учете — 40 тыс. руб., а в налоговом – 100 тыс. руб. Бухгалтерский лимит может быть и ниже, если принято такое решение и отражено в учетной политике. Лимит НУ неизменен.

ККТ ниже лимита БУ и выше 100 тыс. руб. учитывается в налоговом и бухгалтерском учете одинаково: как МПЗ в первом случае и как ОС – во втором. ККТ стоимостью 40-100 тыс. руб. НУ к основным средствам не относят, а в бухгалтерском учете они являются ОС.

При работе на ОСНО образуется отложенное налоговое обязательство (ОНО). К примеру, если стоимость ККТ с фискальным накопителем — 46000 руб. (без НДС), то ОНО составит 46000*20%= 9200 руб. Дт 68/расчеты по налогу на прибыль Кт 77 и Дт 77 Кт 68/РНП – начисление ОНО и списание при погашении ОНО, исчисленного в отчетном периоде.

Как в налоговом учете отражаются расходы на приобретение и замену фискального накопителя?

При замене ФН пользуются такими корреспонденциями счетов:

- Дт 10 Кт 60 (76) – приобретение;

- Дт 08 Кт 10 или Дт 26 (44) Кт 10 – списание в расходы – в зависимости от отнесения ККТ к ОС.

Одни считают, фискальный накопитель можно отнести к запчастям, предназначенным для замены изношенных частей машин и оборудования. Другие полагают, к запчастям относить эту часть ККТ некорректно, поскольку согласно плану счетов на с/счете 5 учитываются запчасти в запасе и обороте для основных производственных, хозяйственных нужд, ремонтов. Очевидно, использование указанного субсчета зависит от характера ее деятельности и сформированной учетной политики.

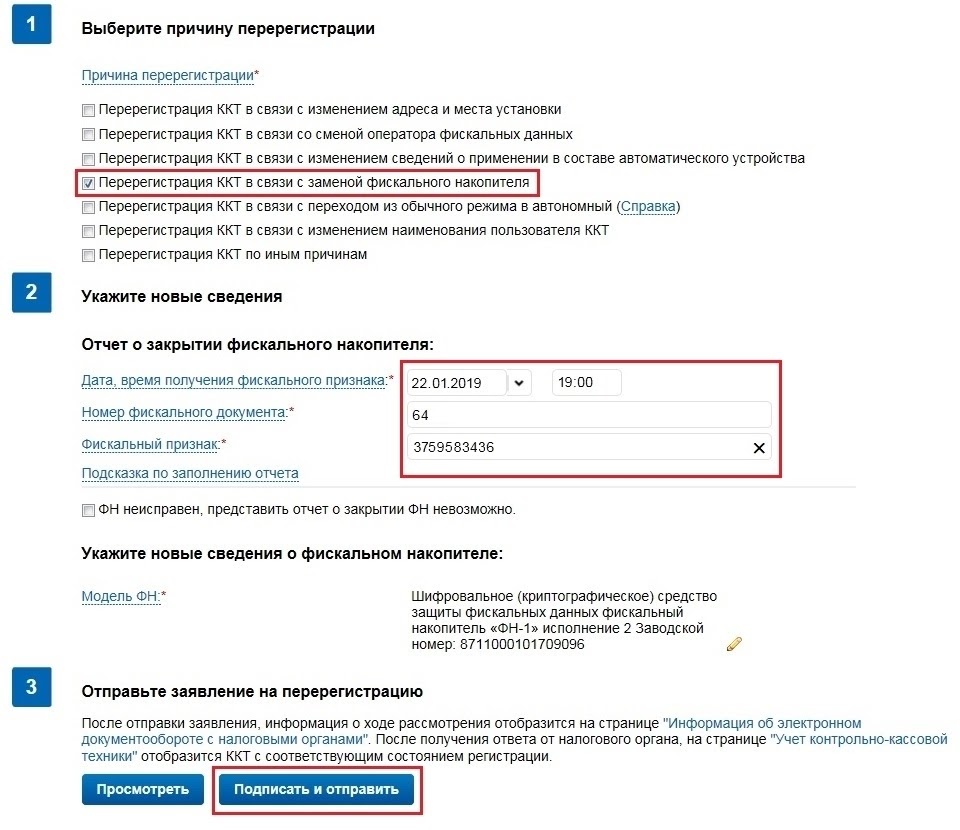

Важно! При замене фискального накопителя требуется перерегистрация техники в ФНС.

Когда замена фискального накопителя необходима

- Срок действия модуля истекает.

- Переполнена встроенная память.

- Сменился собственник контрольно-кассового аппарата.

- Переход на новую налоговую систему.

- Если произошла ошибка в настройках кассы (например, неверно написали реквизиты).

- Поломка ФН.

Если какое-то одно или несколько из перечисленных условий Вам знакомы, но Вы не знаете, как заменить фискальный накопитель, непременно обращайтесь к специалистам.Правильная замена без опозданий поможет избежать штрафов и нежелательных форс-мажоров в деятельности предприятия.

В составе основных средств

Фирма решила учитывать в БУ контрольно-кассовую технику как основное средство. Стоимость ККТ как основного средства в учете может быть сформирована:

- из стоимости ККТ, в том числе фискального накопителя;

- из услуг консультационного характера;

- из услуг по установке и отладке оборудования.

Учет кассового оборудования в составе основных средств

Для отнесения контрольно-кассовой техники к основным средствам необходимо выполнение следующих условий:

- предмет труда – самостоятельный объект, не являющийся запасной частью другого оборудования;

- срок полезного использования более года;

- применяется в процессе предпринимательской деятельности в целях извлечения прибыли;

- критерий первоначальной стоимости – не менее 100 тыс. рублей.

Если основные требования к технике удовлетворены, то по решению юридического лица в бухгалтерском учете в составе основных средств могут быть учтены активы стоимостью менее 100 тыс. рублей.

Если учетной политикой компании принято решение учитывать ККМ в составе основных средств, то первоначальная стоимость будет собираться из основных понесенных затрат:

- стоимость кассы;

- затраты на информационные и консультационные услуги;

- стоимость работ по настройке и установке оборудования, доставке и т. д.

В бухгалтерском учете формирование первоначальной стоимости основных средств отображается на активном 08 счете: дебет – формирование цены, кредит – перевод актива в состав ОС и начало использования:

- Дт 08 Кт 60 – учтены расходы на приобретение кассы и фискального накопителя;

- Дт 08 Кт 26 – списаны общехозяйственные услуги;

- Дт 01 Кт 08 – стоимость основного средства полностью сформирована, актив передан в использование.

Как заменить фискальный накопитель

Предприниматель имеет право работать автономно в течение 30 дней для замены фискального накопителя. Но если за 30 дней ФН не будет установлен, то фирма будет оштрафована. Закон не запрещает предпринимателю менять фискальный накопитель самостоятельно. Именно про физическую процедуру замены мы и поговорим ниже.

- Закройте архив фискального накопителя

Прежде, чем начать процесс, все чеки должны быть сформированы и отправлены в ОФД. Счётчик неотправленных данных должен показывать 0.

Раньше, чем это действие будет завершено, вынимать фискальный накопитель нельзя.

Поставить или снять фискальный накопитель не сложнее, чем вставить флэшку в компьютер. Тут, вообщем-то, и рассказывать нечего. Кроме того, что если касса опломбирована, то нужно соблюдать условия её вскрытия. Но далеко не все кассы имеют встроенный в корпус накопитель. Чаще всего он расположен так, что достать его можно и без вскрытия корпуса.

После этого дождитесь появления карточки регистрации в личном кабинете на сайте налоговой.

Читайте также: