Каско ренессанс возможно ли получить деньги за страховку

Добровольное страхование – это не дешевый финансовый продукт. Поэтому, когда страхователь по какой-то причине не может продолжать пользоваться привилегиями, которые он дает, возникает естественное желание вернуть часть денег, за неиспользованный период. Можно ли расторгнуть договор страхования? Сделать это можно проведя процедуру расторжения КАСКО. Что это такое, как это помогает вернуть денежные средства и как проходит эта процедура, будет рассказано ниже.

Что такое досрочное расторжение договора?

Под процедурой расторжения КАСКО, понимается досрочное прекращение действия договора добровольного страхования по инициативе держателя страхового полиса КАСКО. Оно может быть как естественным: машину угнали или она сгорела, а в рисках эти происшествия указаны не были, или по желанию страхователя, который либо продает автомобиль, либо решил отказаться от добровольного страхования.

Важно! Законом предусмотрена возможность расторгать страховой договор и со стороны страховой компании, но сделать это можно только через суд и то, приведя неопровержимые доказательства нарушения правил страхования держателем страховки.

Можно ли добиться возврата средств?

Договор КАСКО – это гражданско-правовой договор и он подчиняется тем же правилам, что и другие договора этой же категории. Поэтому, если в самом договоре нет пунктов, запрещающих это или ограничивающих этот процесс, страхователь имеет полное право расторгнуть его и получить возврат денег согласно оставшемуся страховому периоду, причем расчет производится по календарным дням. Еще одним моментом, является добровольное страхование автомобилей, находящихся в кредите.

Такие договора, часто предполагают автоматическую пролонгацию, в течение всего кредитного периода. При этом, если кредит погашен досрочно, то человек в праве расторгнуть договор и не пролонгировать его. Если же сумма кредит еще есть, то страхователь вправе пересмотреть условия страхования, изменив страховую сумму на ту, которую он остался должен банку. Существуют также отдельные ситуации, когда досрочное расторжение договора невозможно:

- по страховому полису была получена выплата за полную конструктивную гибель транспортного средства или за угон машины;

- полис страхования транспорта на добровольной основе был приобретен в рассрочку и страхователь пропустил или не вовремя внес обязательный платеж за страховку;

- при заключении договора страхования транспорта на добровольной основе, держатель страховки предоставил в страховую компанию недостоверные данные.

Предлагаем вашему вниманию ряд отдельных публикаций наших экспертов, которые рассказывают о том, где можно дешево купить полис и как правильно выбрать подходящий вариант КАСКО. На нашем сайте вы также можете подробно изучить условия и нюансы следующих программ комплексного автострахования:

Пошаговая инструкция

В процедуре расторжения договора добровольного страхования транспортных средств нет ничего сложного, главное последовательно выполнить несколько действий и быть внимательным к деталям. Ниже представлена пошаговая инструкция, что делать страхователю, чтобы расторгнуть КАСКО и вернуть деньги за неиспользованный страховой период.

- оригинал бланка страхового полиса КАСКО (о том, что такое и как выглядит бланк КАСКО, читайте тут);

- паспорт страхователя;

- копия ПТС или копия договора купли-продажи транспортного средства, если автомобиль сменил владельца;

- квитанция, подтверждающая факт оплаты стоимости полиса.

Важно! Оригиналы оставлять в страховой компании не нужно, с них представитель снимет копии и самостоятельно заверит.

Страховщик обязан принять заявление от страхователя о расторжении договора, причем заявление может быть составлено в свободной форме. При этом, нужно понимать, что в каждой страховой компании имеются свои правила и лучше им следовать, чтобы не затягивать процесс и не тратить свое время.

В общем же случае, заявление должно состоять из 4-х частей:

- заголовок: кому подается заявление и кем подается заявление;

- основная часть: текст прошения о досрочном расторжении договора и возврату денежных средств за неиспользованный период, а также реквизиты, на которые страховое предприятие должно перечислить деньги;

- опись документов: перечисление списком всех документов, которые прилагаются к заявлению;

- оформление: подпись гражданина, подающего заявление, дата подачи заявления и расшифровка подписи.

В подавляющем большинстве случаев, деньги будут возвращены сразу, в кассе страховщика или в течение двух недель перечислены на реквизиты страхователя, которые указаны в заявлении. Если этого не произойдет, то страхователю следует подать жалобу на страховую в Центральный Банк Российской Федерации, через официальный сайт этой организации, обязательно приложив копию своего экземпляра заявления.

Способы и причины добровольного аннулирования страховки

Можно ли добиться возвращения средств при продаже автомобиля? Существует несколько законных способов или причин, расторгнуть КАСКО:

- Продажа транспортного средства. Главное, в этом способе, представить в страховую компанию документы, подтверждающие факт смены автомобилем владельца.

- Смерть держателя страховки. В этом случае, законные наследники страхователя, должны обратиться в компанию, и подтвердить факт смерти и право наследования.

- Страховая компания лишилась лицензии. Страхователи имеют полное законное право требовать возврата денег на неизрасходованный страховой период по КАСКО, даже в тех случаях, когда отзыв лицензии является временным. Это право закреплено в статье №958 Гражданского кодекса Российской Федерации.

- При досрочном погашении кредита за автомобиль. Если автомобиль покупается в кредит, то новый владелец вынужден оформлять на него КАСКО. Если такой вид страхования не нужен гражданину, то при погашении кредита досрочно, он имеет полное право расторгнуть страховой договор.

- Транспортное средство снято с учета. Если автомобиль был снят с учета, в виду невозможности продолжать его эксплуатацию по любой причине, страхователь имеет полное право расторгнуть КАСКО. Исключение составляют случаи, когда за причины вывода машины из эксплуатации, держатель страховки получил выплату по КАСКО.

Сколько можно получить?

Расчет возврата денежных средств за расторгнутое КАСКО, рассчитывается по формуле:

РВД – это расходы на ведения дела.

Данный параметр должен быть прописан в страховом договоре. Обычно его величина от 10 до 40%.

В целом, расторжение КАСКО – это стандартная процедура, которая должна пройти гладко в подавляющем большинстве случаев. Исключения могут составить возвраты денег из страховых компаний третьего эшелона, но и в этом случае у страхователя есть отличные инструменты бороться с таким нарушением его прав.

Полезное видео

О расторжении договора КАСКО также можно узнать из данного ролика:

Многие автовладельцы для того, чтобы снизить стоимость КАСКО, при оформлении полиса заключают договор с франшизой (об этом мы писали здесь). Франшиза подразумевает сумму, в рамках которой водитель сам будет оплачивать ремонт автомобиля. В этой статье расскажем о том, можно ли вернуть франшизу с виновника ДТП и как это сделать.

Что говорит закон?

В случае, если автовладелец не является виновником ДТП, но повреждения укладываются в сумму франшизы, а значит компенсировать их по КАСКО нельзя, вернуть эту сумму можно через ОСАГО (в соответствии со статьёй 15 ГК РФ).

Пострадавший может обратиться в страховую компанию виновника и потребовать возместить франшизу в полном объёме за вычетом износа по договору ОСАГО. Получить компенсацию без вычета износа не получится, так как по закону выплаты по ОСАГО происходят с учётом износа автомобиля, поэтому из размера франшизы эта сумма вычитается.

Для того, чтобы получить компенсацию, нужно следовать алгоритму:

1) Автомобиль пострадавшего обязательно должны осмотреть не только в его СК по КАСКО, но и по ОСАГО в компании виновника ДТП.

2) Необходимо сделать копии документов: справки о ДТП, протокола и постановления. Всё это следует заверить в ГИБДД, один экземпляр для КАСКО, другой — для ОСАГО.

-----------------------------------

ОСАГО лучше всего делать в той же компании, что и КАСКО. Это необходимо с точки зрения возврата установленной франшизы по договору страхования ОСАГО при наличии ответчика (виновника ДТП).

Есть страховщики, предлагающие договоры, в соответствии с которыми (при наличии ответчика в результате повреждения ТС) не требуется оплата франшизы. В таком случае не придётся возвращать франшизу со страховой компании виновника ДТП.

— Страховой эксперт Insurance Team Михаил Михеев

-----------------------------------

Повторимся, согласно действующему законодательству, выплаты идут с учётом износа. Тем не менее, сейчас есть практика компенсации франшизы без учёта износа, но она применяется только в том случае, когда сумма франшизы небольшая (условно, порядка 15 000 рублей) Тогда СК просто доплачивает клиенту эту небольшую сумму за износ — в качестве маркетингового хода, чтобы клиент положительно отзывался о страховщике.

Как это работает на практике?

Клиент обращается в свою СК и заявляет о ДТП. Там признают событие страховым случаем и выдают направление на ремонт. После клиент приезжает на СТО, сдаёт автомобиль и получает счёт на компенсацию размера франшизы. В направлении на ремонт будет стоять пометка от страховщика: без оплаты франшизы к ремонту не приступать. Клиент направляется в кассу, оплачивает нужную сумму, и только после этого автосервис приступает к ремонту.

Поскольку произошло страховое событие, в котором клиент оказывается потерпевшим, по закону он имеет право получить полную компенсацию. Поэтому в данном случае он обращается в СК виновника, либо в свою СК, если в ДТП было два участника и отсутствовало причинение вреда жизни и здоровью, и получает компенсацию франшизы.

Как мы уже писали выше, при оформлении КАСКО и ОСАГО в одной страховой компании, получение компенсации значительно упрощается, так как отпадает нужда в сборе большого количества документов и справок.

СК виновника может отказать в выплате, так как автомобиль не был предоставлен для осмотра до ремонта. Но такой отказ будет неправомерным (статьи с 961 по 964 ГК РФ).

Может возникнуть следующая ситуация: в СК виновника клиенту сообщают, что автомобиль осмотреть невозможно, так как сейчас нет экспертов, но провести осмотр можно через месяц.

Это не значит, что клиент должен ждать в течение месяца, пока СК виновника ДТП осмотрит его автомобиль. Если в течение 5-10 дней автомобиль осмотреть не получается, следует воспользоваться силами независимых экспертов, предварительно уточнив у СК, устроит ли их такой осмотр.

Вопросы по компенсации франшизы также появляются в свете новой реформы ОСАГО:

-----------------------------------

Пока неясно, как будет проходить компенсация установленного размера франшизы, которую клиент оплачивает по КАСКО в случае ремонта и, при наличии ответчика, возвращает себе за минусом износа со страховой компании по ОСАГО.

Согласно реформе, при компенсации будут использоваться новые запчасти — износ на них начислить нельзя. Непонятно, как в этой ситуации поступать клиенту, и кто от этого в итоге пострадает, а кто выиграет.

— Страховой эксперт Insurance Team Михаил Михеев

-----------------------------------

Ещё одна проблема, которая может возникнуть в том случае, если потерпевший обратился за выплатой после урегулирования по КАСКО — это непринятие страховой виновника документов от пострадавшего. Компания может заявить, что эти документы не позволяют оценить убыток, а экспертиза при осмотре была проведена не по правилам.

В таком случае пострадавший также должен сам организовать экспертизу, которая определит стоимость ремонта по этим документам. Как правило, такие ситуации заканчиваются досудебной претензией, так как в случае судебного иска страховой компании грозят расходы по возмещению затрат на эту экспертизу.

Идеальным вариантом может стать случай, когда оба участника ДТП застрахованы в одной СК. В таком случае потерпевший просто подаёт два заявления: одно по КАСКО (выплата без франшизы), а другое по ОСАГО (компенсация франшизы). Правда, некоторые страховые готовы идти навстречу клиентам и избавляют их от рутинных процедур по возврату франшизы и в том случае, если виновник ДТП – клиент другой компании.

-----------------------------------

Есть ряд страховых компаний, которые применяют франшизу не на каждое событие, а, например, со второго страхового события. При этом среди них есть и те организации, которые изначально понимают, что их клиент – потерпевшая сторона, и не требуют с него компенсации франшизы.

Они заключают с клиентом договор на компенсацию франшизы и самостоятельно, без участия клиента, решают этот вопрос со страховой компанией виновника ДТП. На мой взгляд, через полтора-два года эта опция станет доступна у всех основных страховщиков.

— Страховой эксперт Insurance Team Михаил Михеев

-----------------------------------

Итак, алгоритм по возвращению франшизы:

1. Связаться со страховой компанией виновника ДТП (либо со своей СК, если ДТП произошло с двумя участниками и без причинения вреда здоровью) и согласовать место и время проведения осмотра ТС

2. Если ОСАГО и КАСКО оформлены в одной СК, клиенту достаточно написать заявление на компенсацию франшизы. Если полис ОСАГО оформлен в другой компании — необходимо предоставить документ об оплате франшизы

3. При получении всех документов следует сделать их копии или сканы. У СК нужно сразу же уточнить, нужен ли там для урегулирования происшествия дубликат, заверенный у компетентных органов

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

- Автовладелец решил продать ТС или передать права пользования третьим лицам.

- Транспорт утилизируется из-за большого износа, при котором восстановление нецелесообразно.

- Продажа старого автотранспорта с последующей покупкой нового. При этом договор или расторгается насовсем, или перезаключается с переводом оставшегося периода на вновь купленное ТС.

- Страхователь не выполняет свои обязательства — не выплачивает компенсацию при возникновении страхового случая, возмещает ущерб по заниженным ценам (если это доказано в судебном порядке), не предоставляет услуги, предусмотренные соглашением.

- Повышение перечня рисков, которые при включении в договор значительно увеличивают цену полиса, а для клиента это невыгодно. Например, при заключении соглашения ТС хранилось в гараже, но по какой-либо причине это больше не возможно. В данной ситуации повышается риск угона, о чём стоит без отлагательств оповестить страхователя.

- Смерть держателя полиса. Когда ТС переходит во владение другому человеку, договор может быть прекращён по причине перехода клиента к другому страхователю.

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

- Выяснился факт предоставления ложной информации об автотранспорте.

- Утрата автотранспорта по причине, несвязанной со страховой ситуацией. Например, угон (если он не предусмотрен соглашением).

- Утеря документации на ТС. Это касается тех ситуаций, когда клиент не восстановил документы в указанные страхователем сроки.

- Неисполнение клиентом обязательств (несвоевременная оплата, отказ о предоставлении информации о ТС и прочее).

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

- Заявление на расторжение соглашения.

- Полис КАСКО.

- Паспорт автовладельца (оригинал и копия).

- Документы на транспортное средство.

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

- Все квитанции об оплате страховых услуг.

- Справка о снятии ТС с госучёта (если авто подверглось утилизации или похищено).

- Технический паспорт транспортного средства (ПТС).

- Справка о смерти, если договор расторгается по этой причине.

- Свидетельство, подтверждающее вступление в законное наследство на авто.

- Полные банковские реквизиты счёта, на который страхователь должен перевести деньги.

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

- СП — страховая премия, которую оплатил клиент при получении полиса.

- РС — расходы компании, связанные с выполнением договорных обязательств. Они, как правило, варьируются от 30 до 50% от стоимости страховки.

- n — неприменённый период, предусмотренный соглашением.

- N — временной промежуток, в течение которого компания предоставляла клиенту услуги.

- CB — возмещение ущерба (если был зафиксирован страховой случай).

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

- Обратитесь в страховую компанию с заявлением о прекращении обязательств и предоставьте пакет необходимых документов.

- После подачи заявления обязательно возьмите расписку, подтверждающую его принятие сотрудниками компании.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

- Информация о страхователе и соглашении с ним.

- Полные данные держателя полиса.

- Данные об автотранспорте.

- Размер суммы, оплаченной за услуги компании.

- Прошение об аннулировании договора и возврате оставшейся суммы.

- Основной мотив отказа от страховых услуг.

- Дата подачи заявления и роспись с расшифровкой.

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

Банк Ренессанс Кредит является достаточно активным игроком на рынке потребительского кредитования в России. Чтобы максимизировать свою прибыль, банк реализует программу страхования заемщиков по потребительскому кредиту. Не всегда продажа данного продукта происходит корректно. Рассмотрим, как вернуть страховку по кредиту Ренессанс Кредит как по желанию самого клиента, так и при погашении кредитной задолженности в срок или досрочно.

Законодательство

Стоит отметить, что финансовая компания может увеличить данный период, однако на практике это не используется.

Возврат в течение 14 дней предусмотрен, если:

- бланк защиты заключал гражданин, а не организация;

- оформлен добровольный вид страхования кредита, а не обязательный.

Важно! Если вы обращаетесь к страховщику в течение 14 дней с момента оформления и оплаты, компания обязана вернуть страховую премию полностью. Компенсацию организация обязана выдать наличными или перечислить на карту страхователя. Срок выплаты составляет 14 рабочих дней.

Отказ от страховки в срок до 14 дней

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

При обращении до 14 дней, как было отмечено выше, компания обязана вернуть клиенту всю оплаченную сумму.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы вернуть деньги, потребуется:

Важно! Изучив условия полиса страхования жизни, который оформляется при кредитовании, становится ясно, что вернуть получится только 2% от премии по полису защиты. Что касается 98%, то они при возврате кредита направляются на погашение различных расходов, связанных с оформлением договора.

Как вернуть страховку при плановом погашении кредита в срок

Страховка всегда заключается на срок по кредитному договору. Поскольку долг закрыт, кредитный договор прекращает свое действие, а вместе с ним и полис страхования.

Важно! В полисе всегда указывается срок действия договора, в рамках которого организация обязана сделать выплату или вернуть деньги при расторжении. Как только срок прекратился, обязанности страховщика считаются выполненными.

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

После подачи всех документов останется только ждать возврата своих денег.

Какие документы понадобятся

- заявление в свободной форме или по шаблону компании;

- паспорт страхователя по страховке;

- паспорт + доверенность, если вопросом расторжения занимается доверенное лицо;

- полис и квитанция об оплате страховки;

- реквизиты карты или счета, на которые компания перечислит деньги;

- справка о закрытии обязательств перед банком (при необходимости).

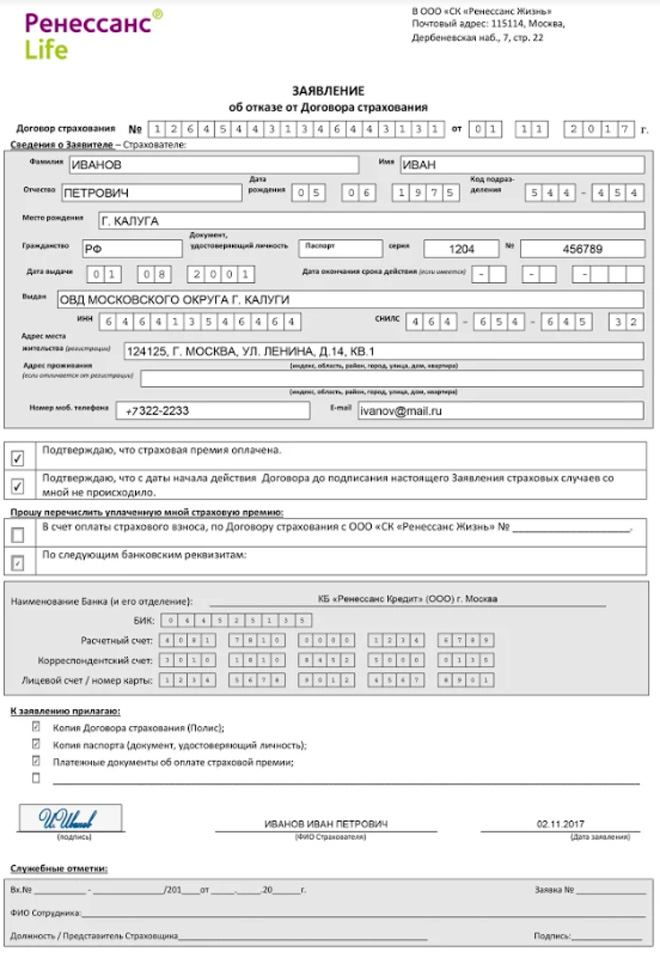

Образец заявления

Заявление состоит из нескольких разделов:

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Что делать в случае отказа

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.

Мышление многих водителей за последние годы изменилось, так как ощутили преимущества страхования. Добровольные стразовые полисы КАСКО становятся популярными благодаря возможности получения компенсаций при любых чрезвычайных ситуациях на дороге. Согласно КАСКО, может производиться страхование любого наземного, воздушного и морского транспорта от нанесения урона или угона ТС . Каждое страховое предприятие имеет собственные условия по страхованию, а одной из популярных компаний является Ренессанс – основные особенности услуг рассмотрим в статье.

О компании Ренессанс

Ренессанс – это страховое агентство, основанное в 1997 году. Сегодня вследствие активной деятельности и докапитализации страховой фонд составляет 2,2 млрд. руб. Согласно капиталу, Ренессанс входит в десятку наибольших и самых стабильных компаний отечественного происхождения.

Сегодня производится страхование в свыше 60 направлениях, в том числе самые распространённые ОСАГО, КАСКО, полис по состоянию здоровья и т.д. Уже 8 лет компания имеет самый высокий показатель надёжности, ей присвоен рейтинг А++.

Среди влиятельных клиентов организации присутствуют бренды: Reebok, Panasonic, Subaru, Севералмаз. Достичь высокого уровня доверия и значительного успеха позволяет сотрудничество с лидирующими страховыми компаниями в мире — Hannover Re и Swiss Re. Офисы компании располагаются в каждом крупном городе, поэтому чтобы заключить договор нет необходимости выезжать за пределы округа.

Основная характеристика

Выдача полиса выполняется согласно внутренних директив компании, а также локальных актов Ренессанс. Внутри агентства действует 3 основных франшизы , их действие не имеет ограничений по условиям и рискам на ущерб:

- классическая;

- возникновение 2-3 случаев;

- личная, которая привязывается частному лицу с соответствующим стажем воздействия. Данные о возрасте и стаже указываются непосредственно в договоре.

При наступлении страхового случая проводится компенсационная выплата в качестве оплаты ремонтно-восстановительных работ в СТО сотрудничающих с компанией, в официальных сервисных центрах или в любой мастерской по усмотрению клиента.

Процедура получения выплат по КАСКО

По КАСКО Ренессанс наступление выплат регулируется основным договором, в основе которого используется оценка нанесенного ущерба, и истинная сумма необходимой выплаты согласно условиям полиса.

- угон застрахованного автомобиля;

- совершенное ДТП;

- нарушение целостности или прав страховщика из-за неправомерных действий третьей стороны.

Для расчета нанесённого ущерба не учитывается степень износа запчастей или самого автомобиля. Даже в случае неисправности автомобиля, повреждения отдельных узлом транспорта, кражи деталей, в том числе запасных будет произведен расчет стоимости покрытия страхового случая согласно реальной цены покупки запчастей и услуг по восстановлению ТС.

Норма по амортизации для КАСКО может отличаться, на это влияет количество выплат компании. Для клиентов, которые в течение года после первого заключения договора обратились за компенсацией, составляет 15% . Для дальнейших лет составляет 10%.

Согласно предложению автокаско от Ренессанс 2 раза в год могут проводиться выплаты без передачи вспомогательных документов от ГАИ или сервисных центров по обслуживанию кузовных деталей, стёкол и остекления фар.

Правила страхования КАСКО в Ренессанс

При возникновении случая, приведшего к нарушению целостности автомобиля и относящегося к предусмотренным страховым случаям, клиент обязан уведомить компанию с помощью заявления или рабочего телефона. Для этого человеку выделяется 3 рабочих дня. Условие действует и при наступлении угона, но срок для передачи может продлеваться до 10 суток.

Основные детали сотрудничества

До подписания договора во избежание недопонимания или каких-то трудностей с соблюдением правил следует предварительно узнать особенности обслуживания в Ренессанс.

Условия для наступления выплат по КАСКО

Большинство автовладельцев склонны обращаться в компанию за покупкой КАСКО делая расчет на минимально необходимые условия для выдачи полиса. Действительно для составления договора не требуются противоугонные системы, особое хранение в ночное время и т.д., но стоит учитывать наличие некоторых других обязательных условий, которые не всегда очевидны изначально.

Законодательно регулируется наступление выплаты по КАСКО в течение 22 дней после получения заявки. Составление акта о страховом покрытии ущерба производится в течение 15 дней с момента передачи уведомления.

Если произошел угон машины Ренессанс обязан покрыть убытки на протяжении 22 дней, но со стороны клиента требуется следование регламенту и предоставление необходимых документов для принятия решения. Чаще всего предоставляется копия уголовного дела, ее обязательно должен заверить нотариус.

- выплата компенсации по ущербу – не более 15 суток;

- перечисление средств от страхователя при угоне – до 15 дней;

- передаче документальных данных для заявления о нанесенном ущербе – 10 суток;

- составление заявления об угоне – в течение 3 дней.

- повреждения предметов, выполненных из стекла. При наличии повреждений стеклянных и других элементов потребуется справка, иначе рассмотрение дела не произойдёт, как и сама выплата. При условии, что разбитый предмет со стеклом не разбирается или компания не выпускает отдельное комплектующее для замены стеклянного изделия, выплата производится за весь сборный узел;

- нанесение ущерба кузовным компонентам, но при условии меньшей суммы ремонта, чем указанная в договоре;

- если причиненные повреждения приходятся при расчете общей суммы менее установленного процентного взноса в страховую компанию. Это условие действует только при ущербе по отношению к стеклянным или кузовным компонентам.

- можно бесплатно вызвать аварийного комиссара, только в случае наступления происшествия в радиусе 30 км от МКАД;

- транспортировка поврежденной машины также бесплатно только для территории трассы МКАД и 30 км вокруг нее;

- можно заказать рассрочку на 2 взноса, их распределяют на 3 месяца, но несколько изменяется цена договора;

- не требуется обязательное составление франшизы;

- нет необходимости заносить персональную информацию о водителе в полис.

В отдельных ситуациях компания вправе инициировать разбирательство в отношении обстоятельств возникновения страхового случая с привлечением соответствующих органов. Это позволяет Ренессанс увеличить срок для вынесения решения о выплате средств до 3-х месяцев. О проверке и увеличении периода ожидания компания обязана сообщить предварительно.

Какие бывают опции?

Страховка по КАСКО может собираться индивидуально в зависимости от ожидаемых страховых рисков и входящих в состав полиса услуг. Клиент вправе самостоятельно подобрать подходящие опции и на основании этого будет рассчитана стоимость договора . В реальности многие включаемые риски являются неоправданными, так как для многих людей они не могут наступить, а это влияет на общую стоимость полиса.

В компании предоставляется ряд сформированных тарифных планов и услуг:

| Ущерб ТС | Не зависимо от типа повреждения и места проведения ремонта компания гарантирует компенсацию до 75% от предельной суммы страхования. Ренессанс выдает сумму наличными. Существует вероятность, что выданной компенсации будет недостаточно, так как она ограничена максимальной суммой полиса |

| Полная гибель | Наступление данного случая возникает только при отсутствии возможности провести ремонт автомобиля после ДТП. В этом случае выплачивается полная стоимость автомобиля, но не больше суммы описанной в договоре. |

| Похищение или угон | Компания обязуется выплатить компенсацию только в случае, если был произведен угон ТС. Чаще всего Ренессанс выдает средства после разбирательства уполномоченными органами. Сумма выплаты не может превышать максимальную страховую компенсацию. Чаще всего опция включена в полис, но она не является обязательной. При наличии надежного места стоянки или желании сэкономить можно исключить пункт из договора. |

| Ответственность гражданина | Относится к расширенному полису ОСАГО, который обеспечивает возможность получения до 2,5 млн рублей |

| Полная цена | Подразумевается, что при угоне автомобиля или его разрушению до непригодного к восстановлению состояния компания возвратит полную стоимость машины. Из окончательной суммы выплаты вычитается цена франшизы, в случае ее покупки. Компания предоставляет услугу только для новых автомобилей, купленным в течение 1 года до составления договора |

| Компенсация ущерба для здоровья | Сюда входят любые повреждения человека из-за попадания в ДТП, как со стороны виновника, так и пострадавшего. |

Действующие кредитные программы

Оплата может проводиться в качестве регулярного платежа, автоматическое списание средств за полученный полис позволит устранить большие одномоментные затраты и необходимость помнить об оплате. Если ситуация изменилась, по желанию клиента можно прекратить списание суммы в счет полиса . Соответственно будет аннулирован договор. Для восстановления действия полиса достаточно уплатить необходимую сумму.

- защита любого вида транспорта от угона.

- гарантия выплаты компенсации при наличии любых повреждений.

- выполнение ремонтных и восстановительных работ в сертифицированных центрах дилера.

- раз в год производится ремонт стеклянных изделий без необходимости передачи справок.

- возможность вызова комиссара при наступлении ДТМ.

- по необходимости бесплатно проводится эвакуация.

Главное отличие полиса заключается в относительной дешевизне, его стоимость приблизительно на 30% меньше, чем в подобных программах с одинаковыми опциями. Выгода обеспечивается благодаря уникальной франшизе, которая подразумевает наступление выплат только в случае вины другого лица в ДТП.

- защита из-за мошеннических или злонамеренных действий с целью завладения автомобилем;

- компенсационные выплаты при нанесении повреждений автомобилю различной тяжести и видов;

- бесплатное оказание услуг комиссара с выездом на место ДТП;

- эвакуация ТС, если оно не в состоянии передвигаться самостоятельно.

Для автомобилей в кредите

- компенсация при похищении ТС;

- защита от нанесения каких-либо повреждений;

- выполнение ремонтных работ для восстановления автомобиля;

- гражданская ответственность.

Авто + квартира

- кражи;

- получения ущерба;

- повреждения стеклянных изделий.

Дополнительно включена стоимость эвакуатора, аварийного комиссара и ремонтные услуги.

- нанесении ущерба внутренней отделке, коммуникаций и имущества;

- гражданская ответственность;

- стихийных бедствиях.

Расчет КАСКО Ренессанс онлайн

Существует методика определения стоимости самостоятельно, но требуется знание коэффициента компании. Данные можно найти на сайте . Для расчета стоимости нужно знать максимальную сумму выплаты и тариф компании.

Видео на тему

Читайте также: