Каско с установкой на автомобиль системы мониторинга

Все автомобилисты обязаны купить полис ОСАГО, который страхует ответственность водителя. А вот страховать ли саму машину от повреждений и угона — каждый решает самостоятельно. Рассказываем, как работает каско и как купить полис дешевле.

Почему ОСАГО недостаточно

Покупка каско обходится недёшево: по данным Сравни.ру, средняя стоимость полиса с полным покрытием составляет сейчас 45–50 тысяч ₽. Однако этот полис страхует риски, которые не подпадают под ОСАГО:

Страховая компания выплачивает вам компенсацию ущерба, даже если вы признаны виновником ДТП. А по ОСАГО страховая оплачивает ремонт или компенсацию только пострадавшему.

Если машина не будет подлежать ремонту, то страховая компания возместит вам стоимость автомобиля.

Какое каско бывает

Обычно каско оформляют на один год. Однако некоторые страховые компании предлагают заключить договор и на более короткий срок.

Страховые компании не оформляют каско на старые модели автомобилей. В среднем предельный возраст машины составляет 7–10 лет. Затем ремонт автомобиля, по мнению страховщиков, становится очень дорогим.

Полное каско

В этом случае страховая компания возмещает полную стоимость восстановительных работ или страховую сумму (если ремонт уже не поможет или он будет стоить очень дорого).

Преимущества : страховая возмещает любой ущерб, который получит автомобиль.

Недостатки : высокая стоимость полиса.

Кому подойдёт : неопытным водителям, владельцам автомобилей, купленных в кредит.

Частичное каско

При оформлении полиса автовладелец самостоятельно выбирает случаи, в которых страховая возьмёт на себя возмещение ущерба. Например, есть возможность застраховать транспортное средство только от угона и полной гибели (тотальной гибели). То есть если после аварии машина не будет признана тотальной, расходы на ремонт берёт на себя хозяин.

Преимущества : меньшая стоимость.

Недостатки : в тех случаях, которые не прописаны в полисе, вы будете производить ремонт за свой счёт.

Кому подойдёт : опытным водителям, владельцам рабочего транспорта.

Агрегатное каско

Такой вид страховки подразумевает уменьшение общей страховой суммы на сумму выплаченной компенсации. Например, если автомобиль стоит 1 миллион ₽, то после выплаты в 100 тысяч ₽ (скажем, для ремонта после ДТП) итоговая стоимость машины по оценке страховой компании составит 1 миллион ₽ – 100 тысяч ₽ = 900 тысяч ₽. И в следующий раз страховая будет исходить из этой суммы для определения размера выплаты при угоне или полной гибели авто.

Преимущества : более доступная стоимость полиса.

Недостатки : уменьшающаяся страховая сумма.

Кому подойдёт : опытным водителям.

Каско с франшизой

Франшизой называется оговорённая в договоре сумма, которую автовладелец оплачивает сам при наступлении страхового случая. Она может быть условной и безусловной.

При условной франшизе страховая компания компенсирует ущерб только в том случае, если он превышает сумму самой франшизы.

Например, франшиза составляет 20 тысяч ₽. Если восстановление автомобиля обойдётся в 10 тысяч ₽, то ремонт оплачивает владелец, если же работы потребуют 20 500 ₽ — платить будет страховая компания.

Безусловная франшиза предполагает, что определённая сумма всегда будет вычитаться из общей суммы выплаты.

Пример при франшизе в размере 20 тысяч ₽: если сумма ущерба составляет 30 тысяч ₽, то клиент получит от страховой 30 тысяч ₽ – 20 тысяч ₽ = 10 тысяч ₽.

Преимущества : невысокая стоимость полиса.

Недостатки : в некоторых случаях ремонт (полностью или частично) придётся оплачивать самостоятельно.

Кому подойдёт : опытным водителям, владельцам коммерческого транспорта.

В этом случае в автомобиле устанавливается специальный прибор, который фиксирует среднюю скорость передвижения, манёвры, средний пробег, нагрузку на колёса в зависимости от перевозимых грузов и другие параметры. Оборудование устанавливается только на время мониторинга за счёт страховой компании.

На основе этих данных водителю может быть предоставлена скидка (если он водит аккуратно).

Например, страховая компания может вам предложить оплатить 50% от стоимости полиса и установить телематику на полгода. Система будет оценивать ваш стиль вождения и начислять баллы. Если за шесть месяцев вы наберёте определённое количество баллов, то сможете получить скидку до 50% и не оплачивать вторую половину стоимости полиса. Если не наберёте, то вам придётся заплатить оставшиеся 50%.

Преимущества : возможность сэкономить на покупке полиса.

Недостатки : достаточно длительное время вам придётся передавать данные о своём перемещении страховой компании: от 1 до 12 месяцев в зависимости от требований страховой.

Кому подойдёт : опытным и аккуратным водителям, владельцам маломощных автомобилей. На мощных и спортивных автомобилях редко ездят аккуратно и медленно. Иначе нет смысла их покупать.

Каско с GAP

При заключении договора страховая компания оценивает стоимость автомобиля, однако при выплате учитывается амортизация транспортного средства — то есть цена с учётом износа деталей.

Например, когда новая машина покидает пределы автосалона, она сразу теряет порядка 10–15% стоимости. Значит, даже если вы купили новую машину, при её угоне страховая выплатит меньше, чем вы отдали дилеру. Особенно эта разница заметна, когда речь идёт о премиальных авто.

Есть способ избежать вычета амортизации при выплатах — такая услуга называется GAP. GAP — это аббревиатура от Guaranteed Asset Protection — гарантированное сохранение стоимости. По словам Дмитрия Молькова, GAP-страхование обеспечивает дополнительную гарантию к полису каско, что позволяет увеличить сумму компенсации при угоне или невозможности восстановления авто после после аварии. В среднем стоимость GAP-страховки составляет 0,5–2,5% от стоимости полиса каско.

Эта опция доступна не у всех страховых компаний. Её можно купить только при оформлении полного каско. Следовательно, если автомобиль был угнан или не подлежит ремонту, вы получите его полную стоимость, прописанную в договоре.

Такое дополнительное соглашение (GAP) можно оформить как в страховой компании, где вы приобретаете основной полис, так и в другой (тогда вторая компания компенсирует разницу между выплатой по каско и рыночной стоимостью автомобиля).

Преимущества : GAP покрывает амортизацию автомобиля, то есть сумму, на которую он дешевеет за год эксплуатации, объясняет Николай Середенков.

Недостатки : более высокая цена, эту страховку можно купить только при оформлении полного каско.

Кому подойдёт : владельцам премиальных автомобилей.

Как отличается цена на разные виды каско

Для примера рассчитаем стоимость полиса каско на нашем калькуляторе (ССЫЛКА) с разным покрытием, франшизой, учётом износа деталей и без них для KIA Rio IV 2020 года выпуска с мотором 1,6 л (123 л. с.) и автоматической коробкой передач. Полная стоимость такого автомобиля составляет 860 тысяч ₽. Возраст водителя — 25 лет, стаж — 7 лет.

Как можно сэкономить на каско

Есть несколько способов сократить расходы на страхование машины.

Сравнивайте предложения от разных страховых компаний

Разница для одного и того же автомобиля может превышать 50%. Например, для KIA Rio с указанными выше параметрами минимальная стоимость каско составит 36 067 ₽, максимальная стоимость — 65 188 ₽.

Для этого можно воспользоваться калькулятором каско . Просто укажите все параметры машины и водителя и стоимость авто. Она и будет считаться полной страховой суммой.

Затем можно выбрать дополнительные опции. Некоторые компании предлагают специальные условия. Например, использование телематики, франшиза, которая начинает действовать только со второго страхового случая, а также сохранение стоимости автомобиля (отказ от учёта амортизации).

После этого вы сможете сравнить цены на полис каско.

Если вы опытный водитель, оформляйте частичное каско

Многие автомобилисты страхуются только от полной гибели машины и от угона. Это самые серьёзные риски. Если вы давно водите машину и уверены в своих силах, то можете не страховать более мелкие убытки. Также это актуально для рабочих автомобилей: эстетическое состояние таких машин обычно беспокоит владельца меньше всего.

Чем меньше в перечне указано рисков, тем дешевле обойдётся страховка, говорит Дмитрий Мольков. Эксперт советует исключить из возмещения стоимость запчастей и комплектующих, которые чаще всего ломаются или похищаются (аудиосистема, зеркала, диски).

Не включайте в полис молодых водителей

На цену полиса влияют возраст и стаж водителя. Так что лучше не включать в список лиц, допущенных к управлению машиной, молодых водителей с маленьким стажем, отмечает Николай Середенков.

Если в полис вписаны несколько водителей, то расчёт будет по тому из них, кто имеет минимальный стаж. То есть страховка для двух водителей — с отсутствием стажа и с двадцатипятилетним стажем — будет рассчитываться по водителю с нулевым стажем.

Если вы не агрессивный водитель, используйте телематику

Если вы водите аккуратно и не получаете ежемесячно штрафы, то есть смысл установить в машине телематическое оборудование. Убедив страховую компанию в том, что вы аккуратный и законопослушный водитель, вы сможете получить скидку на полис.

Оформляйте каско с агрегатными выплатами

В этом случае общая страховая сумма уменьшается при каждой выплате, поэтому полис стоит дешевле. Однако при наличии нескольких страховых случаев за год выплата за полную гибель или угон автомобиля будет существенно ниже рыночной стоимости машины.

Если вы опытный водитель, берите каско с франшизой

Обычно страховые компании предлагают несколько вариантов размера франшизы. Благодаря этому каждый автомобилист сможет выбрать полис, который будет отвечать его конкретным запросам.

Но такой вариант страховки вряд ли подойдёт малоопытным водителям. Мелкие ДТП чаще всего случаются как раз в первые два года владения авто. Это могут быть не только столкновения с другими машинами, но и удары о бордюры и ограждения, например. В таких случаях обычно требуется перекраска бамперов, а также мелкий кузовной ремонт. Удобно, если такие расходы (особенно с учётом их количества) будет покрывать страховка. Однако при наличии франшизы львиную долю незначительных дефектов придётся устранять за свой счёт.

Также такой тип каско выгоден в ситуации, когда автомобиль имеет дополнительную защиту. Например, бронирующая плёнка на деталях кузова, оптике и стекле практически сводит к нулю вероятность появления сколов и царапин.

Если машиной пользуются несколько водителей, оформляйте мультидрайв

Установите на машину охрану

Разброс цен на спутниковые сигнализации большой: в среднем комплекс стоит от 25 тысяч ₽ до 100 тысяч ₽ плюс установка. Вместе с сигнализацией водитель должен поставить в машину трекер (устройство для отслеживания местоположения транспортного средства). Трекер можно купить отдельно. В среднем он стоит от 6 тысяч ₽ до 15 тысяч ₽ плюс установка.

Для него обычное дело стартовать с пробуксовкой и проехать по городу на 120 км/ч. Его сыну Михаилу 20 лет, и он педант и аккуратист. Михаил выезжает на машине раз в неделю за продуктами.

Для Михаила полис каско стоит дороже, чем для Дмитрия Николаевича. Хотя должно быть наоборот.

Страховые компании при расчете стоимости каско спрашивают про стаж и возраст водителя и совершенно не интересуются, как он ездит за рулем.

Как же быть тем, кто редко выезжает на дороги, соблюдает правила дорожного движения и не лихачит? Платить за каско как все?

На самом деле не всё так плохо. Если вы аккуратный водитель, есть способ не переплачивать за каско.

Как формируется цена на каско

Традиционное каско — аккуратные водители платят за лихачей. Тарифы по каско рассчитываются на основании обобщенной статистики всех водителей, застрахованных в компании.

Предположим, у компании всего два клиента по каско. Один в прошлом году повредил машину на 100 тысяч рублей, а второй обошелся без аварий.

В простейшей модели ценообразования каско компания будет считать так: на двух водителей за год приходится в среднем одна авария с выплатой 100 тысяч. Сколько нужно взять с каждого водителя, чтобы покрыть будущий убыток? По 50 тысяч.

Это означает, что водитель, который не попадает в аварии, должен оплатить своими деньгами будущую аварию другого водителя.

Когда в компании застрахованы тысячи водителей, субсидирование дисциплинированными водителями будущих аварий лихачей не выглядит столь вопиюще несправедливым.

Но суть остается та же: аккуратные и редко ездящие автолюбители вынуждены переплачивать за каско из-за чужих ошибок.

Изменить ситуацию можно, если оформить полис телематического каско.

Телематическое каско — полис с персональной ценой. Такой полис позволяет водителю напрямую влиять на стоимость страхования за счет личной статистики поездок — их дальности, частоты, дорог и манеры вождения.

Статистику фиксирует специальное оборудование — телематический блок, который устанавливается в автомобиль.

На основании статистики вождения, накопленной за несколько месяцев, страховая компания может узнать достоверную информацию о манере вождения каждого водителя и установить индивидуальную стоимость полиса каско.

Как работает телематика

Чтобы получить такое каско, нужно получить в страховой компании или у партнера телематическое устройство и установить его в машину.

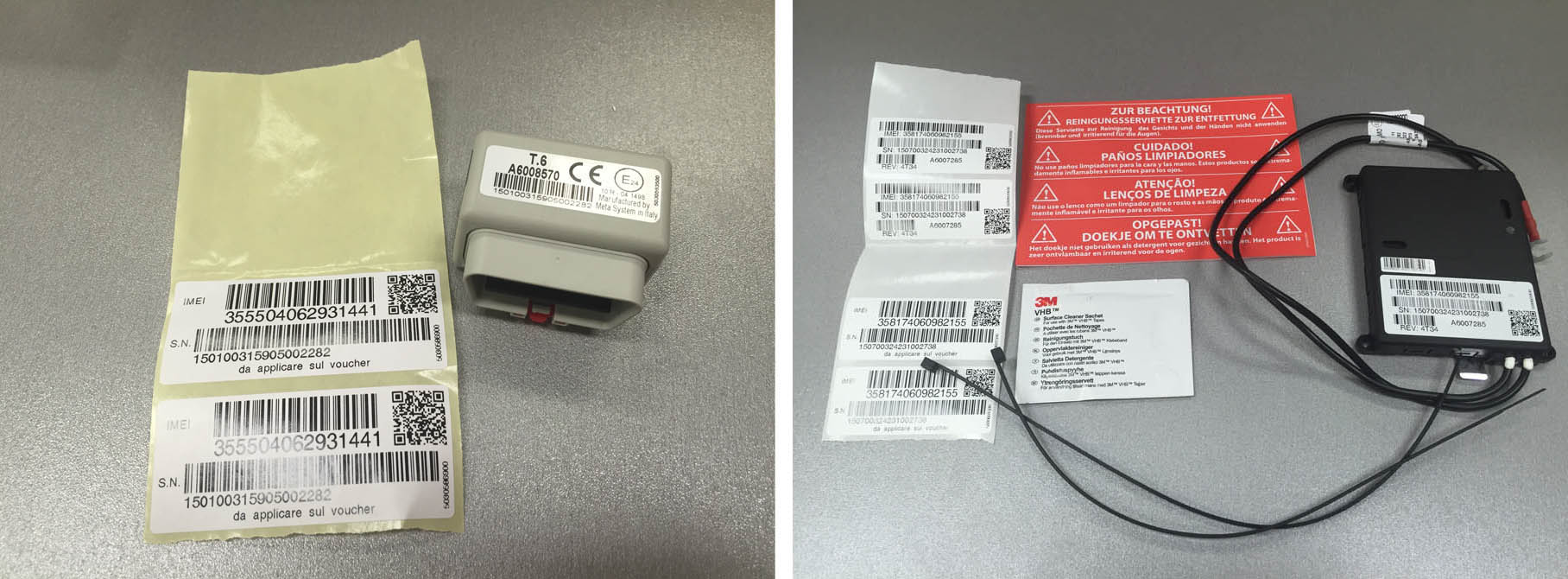

Телематика — это небольшое устройство размером не больше пачки сигарет, которое определяет, как, где и когда ездит водитель, с помощью датчиков и спутниковых данных.

Телематические устройства: MetaSystem T.6 для установки в диагностический разъем OBDII и MetaSystem T.30 для установки на аккумулятор машины

Внутри телематического устройства установлены:

- Антенны GPS/ГЛОНАСС для определения координат.

- Акселерометры, определяющие интенсивность разгона и торможения.

- GSM -модуль с симкартой для передачи данных на внешний сервер оператора телематики.

- Аккумулятор для автономной работы блока.

Блок может устанавливаться на аккумулятор автомобиля или в диагностический разъем OBDII . Подходящий тип устройства, как правило, определяет специалист страховой компании, исходя из марки и модели автомобиля.

| Вопрос | Ответ |

|---|---|

| Может ли телематическое устройство повредить электронику автомобиля? | Нет. Блок подключается вне разрыва электроцепи автомобиля. Это всё равно что подключить зарядку для телефона в разъем прикуривателя |

| Блок разряжает аккумулятор? | Нет. Встроенный аккумулятор блока телематики подзаряжается только при заведенном двигателе |

| Мою машину снимут с гарантии за установку телематики? | Нет. Установка устройства не влияет на заводскую гарантию автопроизводителя |

| Кто оплачивает стоимость оборудования и его установки? | Стоимость блока телематики и его установку оплачивает страховая компания |

Нет. Блок подключается вне разрыва электроцепи автомобиля. Это всё равно, что подключить зарядку для телефона в разъем прикуривателя

Рассчитать калькулятор Каско в Москве онлайн в 2022

Расчет стоимости страхового продукта — услуга, которая доступна онлайн на многих интернет-ресурсах. Специально для этого создан прекрасный инструмент в виде калькулятора КАСКО в Москве. Функция доступна в любое время суток без ограничений по месту проживания. Подсчеты производятся при внесении запрашиваемых параметров в анкете.

Универсальный способ расчета

Работает данный вид калькулятора по следующей схеме: пользователь заполняет форму информацией, и ему предлагаются расценки в различных организациях. У данного метода есть как достоинства, так и недостатки.

К положительным свойствам стоит отнести:

- высокий уровень охвата. Это преимущество позволяет человеку сделать выбор в пользу самого выгодного варианта;

- оперативность. На оформление заявки потребуется не больше 5 минут. Тарифы определяются за секунды, поэтому в течение нескольких минут появляются сведения по всем предложениям.

Что касается недостатков данного калькулятора КАСКО в Москве, то среди них можно выделить:

Сделать заказ можно на сайте Банки.ру. Кроме того, на сайте представлены отзывы о страховщиках и рейтинги по уровню предоставления услуг. По выбранным критериям разные страховые продукты можно сравнить.

Расчет при выборе программы страхования

Этот инструмент обеспечивает высокую точность расценок. Имеется и небольшой минус в виде подробной формы для заполнения. Данные следует вносить скрупулезно и с максимальными уточнениями. Поэтому процедура считается трудоемкой и затратной по времени.

В обоих случаях потребуются документы, которые следует подготовить заранее. Пакет документации включает в себя:

- паспорт гражданина РФ;

- ПТС;

- водительские права;

- свидетельство о регистрации собственности;

- кредитный договор;

- реквизиты банка.

Последние два пункта необходимы, если автомобиль приобретался в кредит. В обратной ситуации дополнительных требований нет.

Можно ли застраховать первоначальную стоимость машины?

Да, для этого нужно подключить к КАСКО услугу GAP (ГАП). С ней в случае угона или полной гибели застрахованного автомобиля вы сможете получить полную первоначальную стоимость машины. Для нового автомобиля эта стоимость переносится в договор страхования из договора купли-продажи, для машины с пробегом она рассчитывается с учетом рыночной цены на момент подключения услуги.

Например, клиент приобрел новый автомобиль за 800 000 ₽ и оформил для него КАСКО с опцией GAP. Через 11 месяцев автомобиль угнали. По обычному полису КАСКО клиент получил бы около 690 000 ₽, так как из первоначальной цены машины вычитается амортизация — постепенное снижение ее стоимости из‑за старения и эксплуатации. Если к КАСКО подключена страховка GAP, сумма выплаты составит все 800 000 ₽.

Без услуги ГАП при расчете компенсации в случае угона или полной гибели автомобиля применяется интервал рыночной цены и нормы расчета износа относительно стоимости машины в договоре купли-продажи. По этим расчетам, первый год жизни автомобиля уменьшает его стоимость примерно на 20%, а каждый последующий еще на 10%.

Зачем нужно ограничение пробега?

Ограничение пробега позволяет снизить стоимость страховки, если клиент пользуется автомобилем не очень часто, а значит, риск ущерба для его машины ниже. В Тинькофф Страховании есть лимиты на 7000 и на 12 000 километров в год.

Чтобы снять ограничение на пробег, потребуется заключить дополнительное соглашение к договору КАСКО, предоставить авто для осмотра, а также доплатить необходимую часть страховой премии.

Какая разница между ремонтом в СТО и у официального дилера?

СТО — это станция технического обслуживания автомобилей, в просторечии — автосервис. Обычно на таких станциях обслуживают сразу несколько марок от разных производителей.

Официальный дилер чинит машины только тех марок и моделей, которыми торгует, и делает это в строгом соответствии с правилами и нормативами производителя, чтобы на авто действовала гарантия.

Это не значит, что ремонт на СТО будет менее качественным, чем у дилера. Но при ремонте в сторонних сервисах официальная гарантия от производителя уже не действует.

Если ваша машина не старше трех лет и вам важно сохранить заводскую гарантию, лучше чинить авто только у официальных дилеров.

Можно ли получить техпомощь на дороге по полису КАСКО?

Повреждение колеса, которое не позволяет ехать дальше. В этом случае страховая компенсирует стоимость выезда службы технической помощи, стоимость замены поврежденного колеса на запасное и стоимость ремонта поврежденного колеса, если его можно отремонтировать на месте происшествия. Если запасного колеса не оказалось, а поврежденное пришлось снимать и везти на ближайший шиномонтаж — стоимость услуг шиномонтажа не возмещается.

Отсутствие топлива в баке автомобиля. Если кончится бензин, страховая компенсирует стоимость выезда службы технической помощи и стоимость не более пяти литров бензина, а также поможет в покупке топлива либо эвакуирует автомобиль до ближайшей автозаправочной станции.

Предоставят ли мне подменный автомобиль на время ремонта застрахованного?

Мы готовы оплатить расходы на аренду автомобиля или на услуги каршеринга во время ремонта вашей машины.

аренда автомобиля на сумму до 10 000 ₽, но не более 7 дней непрерывной аренды и только один раз по каждому страховому событию;

Кто в России работает с телематикой

Телематика и страхование в цифрах

Что касается Северной Америки, то компания Berg Insight собрала статистику и спрогнозировала, что в 2020 году страны этого региона продадут более 40 миллионов полисов телематического страхования.

Прогноз по Азиатско-Тихоокеанскому региону подготовила компания Future Market Insights. Правда, в ее цифрах содержатся данные не конкретно о страховании, а обо всем рынке автомобильной телематики. Он принесет странам этого региона ежегодный доход в $50 млрд. Прогноз по темпам роста можно назвать сдержанным, но этого не скажешь о цифре дохода.

Если смотреть на рынок страховой телематики глобально, то J’son & Partners Consulting считает, что он будет расти в среднем на 81%. Она прогнозирует, что в 2018 году услугами такого страхования будет пользоваться 107 миллионов человек по всему миру. Что касается страховых премий, рассчитанных при помощи телематики, то они также покажут существенный прирост.

Проблемы телематики в России

Как сообщает нам консалтинговая компания Ptolemus Consulting Group, наиболее популярные параметры, которые влияют на рейтинг вождения автовладельца (а, следовательно, и на скидку по полису страхования), – ускорение, торможение и пробег. Даже скорость движения оказалась вторичной. Не говоря уже о данных с различных блоков автомобиля, которые получает устройство, подключенное к OBD.

Адекватность оценки

Стоит ли говорить, что каждая страховая компания по-своему рассчитывает показатели ускорения? К тому же вряд ли кто из них захочет для удобства водителя повысить максимально допустимый темп разгона.

«Телематические устройства оснащены акселерометрами, некоторые могут быть оснащены гироскопами. Сам прибор подключается к OBD-разъему в автомобиле. Он считывает показатели одометра, спидометра, параметры работы двигателя и информацию из других блоков авто.

Строгие ограничения

Плохие дороги

А как насчет качества дорожного покрытия? Даже в городах-миллионниках российские автолюбители нередко сталкиваются с плачевным состоянием дорог. Вы едете спокойно, со скоростью 55 км/ч, дорога абсолютно пустая, но вдруг замечаете, что прямо на вашем пути зияет большая яма. Колеса терять не хочется, и вы спешно выворачиваете руль, чтобы избежать аварии. Поздравляю, вы совершили опасный маневр и понизили свой рейтинг.

Представьте себе, зима

Неточность данных

Доходит до курьезов. Дело в том, что телематические устройства оснащены датчиками GPS и ГЛОНАСС. Но спутниковая навигация порой не отличается точным определением координат. И некоторые владельцы, проснувшись рано утром, включают приложение на смартфоне и обнаруживают, что их автомобиль сам по себе катался по крайне странному маршруту – по газонам, гаражам, крышам домов… Да, оказывается, датчики сами по себе могут врать из-за сбоев или технических особенностей.

Финансовая сторона вопроса

Что в итоге?

Подобных примеров можно найти немало. И как бы ни хотелось верить в статистику именитых исследовательских компаний, в России есть определенные факторы, которые мешают распространению телематики в страховании. Даже если отбросить факторы плохих дорог и неадекватных датчиков, главное, что останавливает автовладельцев от покупки КАСКО – стоимость. России нужны принципиально новые продукты, с выгодным для клиента тарифообразованием и не пытающиеся сильно ограничить водителя. Только тогда 10 миллионов российских автомобилистов, отказавшихся от добровольного страхования, захотят застраховать свое авто снова.

Читайте также: