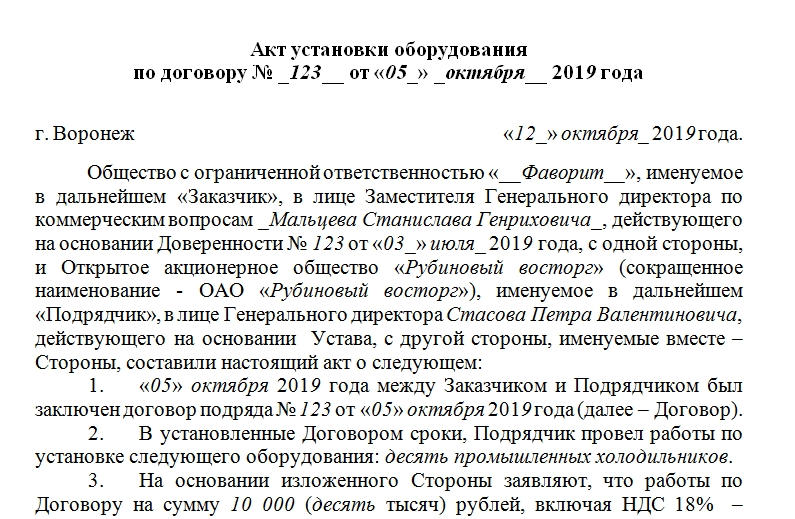

Акт установки видеорегистратора в автомобиль образец

Не имеет значения, переносное монтировалось устройство или нет. Его вид тоже не важен. Это могут быть компьютерное обеспечение, холодильные агрегаты, верстаки, компрессоры, металлообрабатывающие и деревообрабатывающие станки, сварочное оборудование и т.д.

Важно то, что две организации (или компания и частное лицо, или два частных лица) заключили договор, по которому одна из них предоставляет этого рода услуги, и все пункты договора устраивают представителей обеих сторон.

Акт имеет силу только вместе с соответствующим договором. Это своего рода свидетельство того, что работы действительно были проведены. И проведены так, что результат устроил заказчика.

Стороны, которые составляют акт, переименовываются в «Заказчика» и «Подрядчика». Подрядчиком при этом зачастую является поставщик упомянутого оборудования.

Составные элементы акта

Как и всякий документ свободной формы, бумага имеет три основных раздела:

- вводный;

- основной;

- заключительный.

В вводной части расположены основные данные относительно наименования самого документа (надпись располагается в самом верху бумаги, посередине), того, к какому из договоров он относится (с упоминанием о его номере и датировке), места заключения акта (город, в котором он составляется и подписывается), срока. Больше всего информации содержится в основном разделе. В нем описывается:

- Кто является заказчиком. Если это организация, то прописываются ФИО представителя организации и его должность. Важен также документ, на основании которого сотрудник организации действует.

- Кто исполнитель установки (подрядчик). Если это организация, то также прописывается ФИО ответственного за установку лица со ссылкой на полагающиеся документы (устав, доверенность и пр.).

- Договор подряда, который был ранее заключен – его дата и номер.

- Какое именно оборудование и в какие сроки устанавливалось.

- Сумма, на которые были произведены работы. Если организация работает с НДС, то прописывается и этот параметр.

- Сколько денежных средств должно переводиться на счет подрядчика за выполненную работу.

- Сколько экземпляров документа составлено.

Заключительный раздел состоит из названий организаций, их реквизитов и подписей ответственных лиц.

Почему документ так важен

Стоит отметить, что акт установки оборудования нужен в равной степени обеим сторонам, его заключившим. Для подрядчика он является свидетельством фактически проведенных работ и основанием для требования оплаты.

Для заказчика же это – обязательная часть бухгалтерского учета. Только на его основании сотрудник организации, бухгалтер, может отнести потраченные денежные средства в раздел затрат. Это необходимо для дальнейших расчетов величины налоговых сборов.

Возможно ли вносить установку разного оборудования

Если бумага составляется в печатном виде и к ней прилагается договор, который предполагает выполнение нескольких видов работ, то вполне допустимо составление акта на установку сразу на несколько видов разного рода оборудования.

Так как форма оформления относительно свободная, то перечень может быть довольно длинным, даже на несколько страниц. Главное – соблюдать заполнение основных разделов, не забывать ставить в завершении документа подписи. Без них акт не будет иметь силы и не будет являться доказательством выполнения соответствующих работ при судебных разбирательствах (если возникнет такой вариант развития событий).

Куда заносятся данные из него

Если бухгалтерский учет ведется организацией в программе 1С, то законом предусмотрено сохранение этого типа документов в журнале «Документы продажи» на индивидуальной, обособленной странице.

Электронный вариант оформления

Важный момент! Если по договору была предусмотрена и произведена предоплата, то к бумаге прикрепляется счет, который упоминается в основной части акта.

После заполнения основных данных нажатием вкладок «Добавить» или «Подбор» заполняются данные о том, какие работы были произведены, когда и в каком объеме. Последней операцией при электронном заполнении документа является прописывание стоимости работ. НДС высчитывается автоматически. Ставятся отметки о реквизитах и существующих подписях сторон. После завершения формирования акта необходимо его сохранить, провести и закрыть. Убедиться в том, что все получилось, поможет вкладка «Дт/Кт».

Какие гарантии для подрядчика дает акт

Бумага является страховкой для подрядчика. Она свидетельствует о том, что на момент выполнения заказа оборудование было исправно.

Для технически сложных устройств важно также, что монтаж был реализован именно специалистами в конкретной области. Таким образом минимизируется вероятность ошибок при установке.

В основной части по желанию может прописываться факт проведения инструктажа с заказчиком, как эксплуатировать оборудование, о передаче инструкций относительно этого. Также в качестве рекомендательной меры могут быть оговорены конкретные сроки, в течение которых оборудование было введено в эксплуатацию и может использоваться.

Возможные ошибки

Если допущены неточности в акте установки оборудования, то допускаются их исправления. Для этого неверная информация зачеркивается одной чертой, рядом записывается верная. Здесь же должны стоять фраза «Исправленному верить» и подписи обеих заинтересованных сторон в знак согласия с внесенными коррективами.

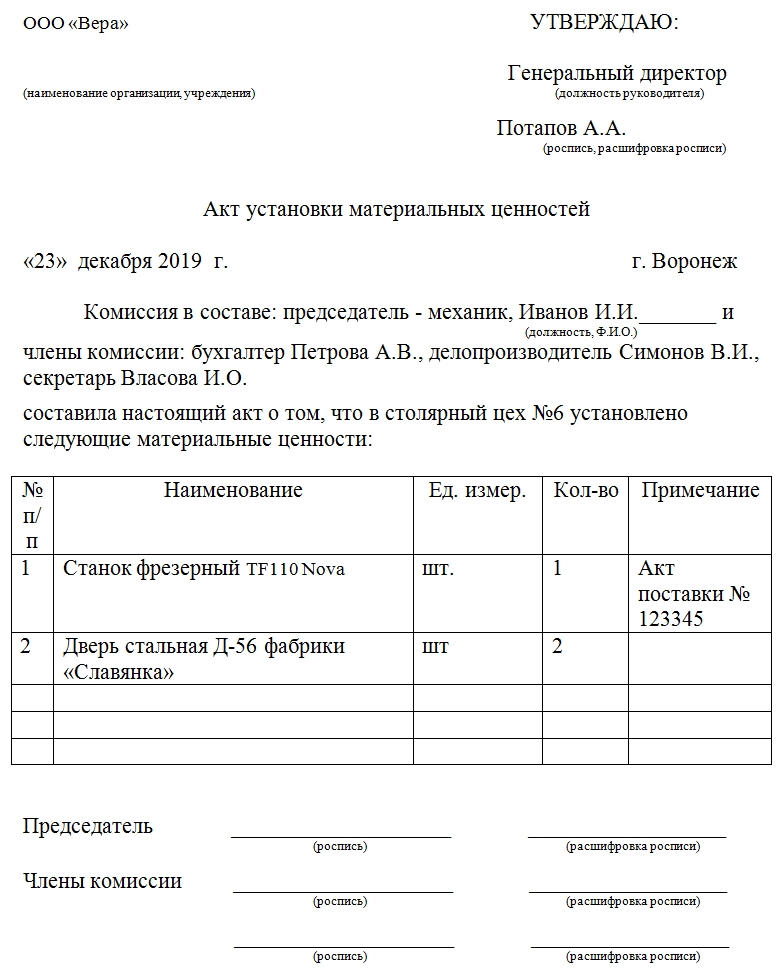

Если организация приобретает или выпускает часть механизма, элемент оборудования, автомобиля, а затем его куда-либо устанавливает, то для документального подтверждения этого факта может понадобиться акт установки материальных ценностей.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Этот документ будет надежным основанием для списания установленных материальных ценностей (после завершения процесса установки). Кроме того, он будет являться подтверждением того факта, что установщик выполнил свои обязанности в полном объеме.

Если перед установкой материальных ценностей они у организации отсутствуют, то их приобретают и принимают к учету. Помимо оборудования, такой документ может оформляться на установку элементов фасада, декора и других функциональных предметов помещения организации. Это касается козырьков, дверей, шлагбаумов и т.д.

Обязательное требование: в акте должно фигурировать несколько человек в качестве председателя и членов комиссии. Их подписи в нижней части придают данным больше достоверности.

Не существует утвержденной формы этого документа. Каждая из организаций вправе сама определиться, какую из форм использовать. Главное – закрепить использование отдельным приказом руководителя и обеспечить ее присутствие в учетной политике организации. Прилагаемый бланк и образец – формы, на которые стоит ориентироваться, так как они соответствуют всем требованиям. Последние изложены в Федеральном законе о бухгалтерском учете №402-ФЗ от 6 декабря 2011 года, а конкретнее – в его 9 статье.

Элементы акта

Для фиксации факта необходимо описывать события и действия детально, подробно, придерживаясь официального стиля изложения.

Некоторые используют в качестве основы унифицированную форму ОС-16. В первоначальном своем виде она заполняется только в тех случаях, когда предназначенная для монтажа материальная ценность содержит дефект либо для ее установки требуются дополнительные элементы. Поэтому и вносят в нее необходимые изменения.

Но следует учитывать, что формы даже с малейшими модификациями считаются уже самостоятельно разработанными организацией и нуждаются во внесении в учетную политику и издании приказа, который принимает форму документа.

Акт установки материальных ценностей, бланк которого прилагается, содержит три основных части: вводную, основную и заключительную. Согласно предъявляемым требованиям в документе обязательно должны быть:

- Виза руководителя. Должность, подпись, расшифровка подписи руководителя, при необходимости – печать.

- Название организации, ее реквизиты.

- Наименование акта.

- Дата и город.

- ФИО и должности председателя комиссии и ее членов.

- О чем составлен акт. В данном случае установлены материальные ценности. Нужно указать, какие и куда.

- Таблица. Первый столбец – номер по порядку, второй – единицы измерения, третий – количество. Заключительный столбец – примечание.

Естественно, табличная часть может быть ни к чему, если материальная ценность одна. Но в большинстве случаев специально оформленный перечень пригождается при перечислении монтируемых деталей либо используемых для установки материалов.

Завершают документ подписи каждого из членов комиссии, а также руководителя.

Оформление

Акт может быть оформлен в печатном виде или написан от руки. В ход идут специализированные бланки организации и обычная бумага А4 формата. Главное, чтобы информация, которая содержится в акте установки, соответствовала предъявляемым к официальным документам требованиям и содержала необходимые данные в полном объеме.

Исправления в официальных документах не поощряются. Это большая редкость. Если ошибка была выявлена до подписания, то акт перепечатывают или переписывают. Если же ошибку обнаружили после утверждения руководителя и акт занесен в соответствующие регистры, то придется вносить исправления по общим требованиям.

Необходимо зачеркивать неверную информацию одной чертой (таким образом, чтобы она оставалась доступной для прочтения), а над ней (либо рядом) записывать верную. При этом отмечается исправление надписью «Исправлено», датой и подписями всех лиц, которые подписывали изначальную версию.

Дополнения

Так как общепринятой формы нет, то для большей эффективности и удобства руководители организаций (возможно, с подачи делопроизводителей, бухгалтеров, кадровиков или других сотрудников) меняют стандартную форму документа, дополняя ее следующими пунктами основной части:

- Ссылки на акты, по которым материальные ценности приняты на монтаж.

- Если юридическое лицо или ИП пользовались услугами других организаций, то могут обозначаться изготовитель, поставщик, грузоотправитель, перевозчик, а также непосредственно монтажная организация, осуществляющая работы по присоединению элементов конструкции.

- Помимо названия детали (элемента конструкции либо других материальных ценностей для установки), вписываются номер паспорта или маркировка, марка, дата поступления либо изготовления.

Количество экземпляров

Установочный акт является «подушкой безопасности» для организаций, которые занимаются установкой и монтажом разного рода оборудования, конструкций и т.д. Поэтому акт оформляется обычно минимум в двух экземплярах. Один нужен для заказчика, другой – для исполнителя монтажных работ.

Если со стороны заказчика поступит обращение в суд, то исполнитель посредством акта всегда может доказать, что работы как минимум проводились.

Даже если организация установила материальные ценности своими силами, в бухгалтерской отчетности должен фигурировать этот документ для начисления вознаграждения работнику, который осуществил монтаж. Также он нужен для списания приобретенных материальных требований, с последующим присоединением их ценности к общей ценности оборудования или другого имущества организации.

Срок хранения

Если завершены ревизии и по факту установки не ведется никаких споров, судебных либо следственных дел, то акт установки материальных ценностей сохраняется на протяжении 5 лет.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация установила в служебные автомобили видеорегистраторы. Автомобили ранее приняты к бухгалтерскому учету и введены в эксплуатацию. Стоимость каждого видеорегистратора - 38 100 руб. (без НДС), услуги по его установке составили 10 000 руб. По одному видеорегистратору услуги по его установке оформлены в виде отдельного УПД, а по другому указаны (выделены) в документе о поставке.

Как учесть вышеуказанные затраты в бухгалтерском и налоговом учете? Нужно ли их включать в первоначальную стоимость автомобиля?

По данному вопросу мы придерживаемся следующей позиции:

Установка видеорегистратора не является модернизацией автомобиля, поэтому стоимость покупки и установки видеорегистратора не увеличивает первоначальную стоимость автомобиля.

В налоговом учете расходы на видеорегистратор включаются в состав материальных затрат, а в бухгалтерском учете признаются в составе фактических затрат организации на приобретение отдельного основного средства.

Обоснование позиции:

Стоимость видеорегистратора не включают в первоначальную стоимость автомобиля

Согласно п. 2 ст. 257 НК РФ первоначальная стоимость основных средств может меняться в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

При этом к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В связи с этим, по нашему мнению, установка видеорегистратора не является модернизацией автомобиля, так как он не приобретает новые качества и не улучшает эксплуатационных характеристик. Поэтому нет необходимости включать расходы на покупку и установку видеорегистратора в первоначальную стоимость ранее введенного в эксплуатацию автомобиля.

В бухгалтерском учете понятие модернизации объектов ОС не определено. Поэтому для целей бухучета используется понятие модернизации ОС из п. 2 ст. 257 НК РФ. В связи с чем расходы на покупку и установку видеорегистратора в бухгалтерском учете также не относятся к модернизации и не увеличивают первоначальную стоимость ранее принятого к учету автомобиля.

Налог на прибыль

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях расчета налога на прибыль понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

В рассматриваемой ситуации стоимость видеорегистратора с учетом стоимости услуг по его установке не превышает 100 000 руб. Поэтому расходы на него можно учесть в составе материальных расходов.

Организация вправе самостоятельно определить порядок списания таких затрат с учетом срока использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (пп. 3 п. 1 ст. 254 НК).

Бухгалтерский учет

Согласно п. 4 и абзацу 4 п. 5 ПБУ 6/01 актив признается ОС, если:

- предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- способен приносить организации экономические выгоды (доход) в будущем;

- стоимость более 40 000 руб. за единицу;

- организация не предполагает последующую перепродажу данного объекта.

При этом согласно п.п. 7, 8 ПБУ 6/01 в первоначальную стоимость ОС включается сумма фактических затрат организации на приобретение ОС, в том числе суммы, уплачиваемые за приведение объекта в состояние, пригодное для использования.

В отношении видеорегистраторов эти условия выполняются, ведь их первоначальная стоимость составляет 48 100 руб (38 100 руб. (стоимость видеорегистратора) + 10 000 руб. (стоимость его установки)). При этом не имеет значения, что по одному видеорегистратору услуги по его установке оформлены в отдельном УПД, а по другому указаны в документе о поставке. Причем видеорегистратор способен выполнять свои функции самостоятельно (например, может быть использован на другом автомобиле), следовательно, может быть учтен в качестве отдельного инвентарного объекта (п. 6 ПБУ 6/01, смотрите также письмо Минфина России от 18.11.2016 N 03-03-06/1/67863).

Поэтому видеорегистраторы следует отразить в бухгалтерском учете как отдельные объекты основных средств и списывать их стоимость посредством начисления амортизации.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет приобретения основных средств за плату;

- Энциклопедия решений. Изменение первоначальной стоимости основного средства в целях налогообложения прибыли (в случаях модернизации, реконструкции и пр.);

- Энциклопедия решений. Материальные расходы в целях налогообложения прибыли;

- Энциклопедия решений. Бухгалтерский учет "малоценных" основных средств;

- Вопрос: Организация применяет общую систему налогообложения (доходы и расходы признаются методом начисления). Организацией 20.11.2018 был приобретен автомобиль. 21.11.2018 автомобиль поставили на учет, получили госномера и ввели автомобиль в эксплуатацию. Также 21.11.2018 на автомобиль были куплены чехлы и коврики. Приобретенные 21.11.2018 чехлы и коврики были переданы в эксплуатацию 30.11.2018. 30.11.2018 на автомобиль были установлены видеорегистратор, камера заднего вида, подкрылки с шумоизоляцией, а также затонированы стекла. Как учесть вышеуказанные затраты в бухгалтерском и налоговом учете? Нужно ли их включить в стоимость автомобиля? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2018 г.)

- Вопрос: В рамках дооборудования автомобиля были осуществлены следующие виды работ: - антикоррозийная обработка днища; - установка блока увеличения мощности ДВС; - установка сигнализации; - установка видеорегистратора; - установка замка АКПП; - бронирование стекол и пр. Указанные работы были осуществлены одновременно с вводом автомобиля в эксплуатацию. Каков порядок учета расходов на приобретение дополнительного оборудования на автомобиль в бухгалтерском и в налоговом учете? (ответ службы Правового консалтинга ГАРАНТ, июль 2017 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Ответ прошел контроль качества

11 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Акт приема-передачи оборудования необходимо оформлять, когда одна сторона передает другой какое-либо имущество, в т.ч. во временное пользование. Это официальный документ, который подтверждает факт передачи имущества и защищает стороны от необоснованных претензий со стороны проверяющих органов. Акт составляют в присутствии всех участников сделки, при необходимости следует пригласить представителей иных организаций или экспертов.

Чаще всего акт приема-передачи оборудования является дополнением другого документа (договора купли-продажи, договора аренды или иного соглашения). Акт не является самостоятельным документом и при отсутствии договора теряет юридическую силу. Например, на основании одного лишь акта не получится взыскать задолженность по оплате в судебном порядке.

Документ может потребоваться, в т.ч. при проведении таких операций с оборудованием:

- поставка на предприятие покупателя;

- заключение договора купли-продажи;

- сдача в аренду;

- передача на хранение.

Форма акта приема-передачи

Для оформления операции по передаче имущества можно использовать форму № ОС-14 «Акт о приемке оборудования» (утв. Постановлением Госкомстата России от 21.01.2003 № 7), но с 2013 года субъекты хозяйствования не обязаны оформлять акт именно по унифицированному шаблону (Информация Минфина № ПЗ-10/2012). Каждая организация вправе самостоятельно разработать бланк акта с учетом специфики своей деятельности и применять его. Важно, чтобы такой бланк был утвержден в учетной политике предприятия.

При разработке бланка акта можно взять за основу форму № ОС-14, дополнив ее нужными реквизитами или наоборот, удалив из нее лишние данные, либо создать собственную форму. Образец акта приема-передачи оборудования в Word приведен в конце статьи.

![]()

Нюансы

При составлении документов на основании унифицированных форм в акте приема-передачи должна содержаться информация о дате принятия к бухгалтерскому учету и дате списания оборудования, сведения об инвентарном номере, амортизационной группе, сроке полезного использования, норме и способе амортизации и т. д. В нижней части бухгалтерского документа учетным работником делается отметка об отражении информации акта в соответствующих инвентарных карточках.

При покупке нового оборудования в оформляемом акте приема-передачи (ОС-1) заполнение стороны продавца является необязательным. С обеих сторон в документ нужно вносить данные, если осуществляется движение ранее используемого объекта. При этом необходимо, чтобы его утвердили руководители обоих предприятий. В этом акте надо указать полные реквизиты продавца и покупателя.

Составленный к договору аренды документ о приеме-передачи оформляется перед подписанием соглашение о временном пользовании объектом.

Важные нюансы оформления акта

Акт можно составить на обычном листе формата А4. Обычно оформляют два экземпляра документа. Но если в процессе участвуют третьи лица, для них составляют дополнительные экземпляры. Каждый экземпляр документа должен быть заверен подписями представителей от каждой стороны.

При необходимости к акту прикладывают техническую документацию. Сведения о ней следует прописать в тексте документа.

Акт передачи оборудования должен содержать перечень оборудования с указанием названия компании-производителя, серийного номера, марки и прочих характеристик. Если перечень оборудования достаточно большой, его можно оформить в виде отдельного приложения к акту.

Когда процедура приема-передачи техники требует присутствия специалиста, в акте также должна стоять его подпись. Это станет подтверждением качества передаваемого оборудования.

Если в момент приема техники на склад комиссия не имеет возможности оценить ее состояние, акт оформляется только на основании простого внешнего осмотра. В дальнейшем в случае обнаружения качественных и количественных расхождений с заявленными поставщиком сведениями комиссия будет составлять отдельные акты. В частности, для отображения выявленных дефектов оборудования можно составить акт по форме № ОС-16.

Правильно оформленный акт станет основанием для списания основных средств с баланса поставщика и оприходования их принимающей стороной.

Акт приема-передачи оборудования простой (образец приведен далее) оформляется в том случае, если процедура состоит из одного этапа и не требует предварительных проверок и испытательных запусков. Когда требуется тщательный осмотр оборудования техническими специалистами обеих сторон, последующее тестирование и пусконаладочные работы, на каждый этап следует оформлять отдельный акт.

Что представляет собой акт приёма-передачи оборудования

Приемно-передаточный акт оборудования является бланком, в который заносятся сведения несколькими представителями, подтверждающими действительность приема механизмов. Принятие или передача осуществляются при участии обеих сторон, а при спорных вопросах может привлекаться представитель стороннего учреждения.

Приемно-передаточный акт технических средств представляет собой бланк, заполненный в произвольной форме, с занесением данных на стандартном листе формата А4. Документ о передвижении техники печатается в 2-х экземплярах (по одному для каждой стороны) и должен отображать следующие данные:

Заполнение начинается с записи вверху по середине строки названия бланка «АКТ ПРИЕМА-ПЕРЕДАЧИ ОБОРУДОВАНИЯ»

Далее отмечается населенный пункт, где оформляется свидетельство и дата составления бланка. Пример, «г. Новосибирск “___” ___________ 20__г.»

Затем отображается содержательная часть бланка, где отображаются реквизиты участвующих сторон в передаче оборудования, с заполнением Ф.И.О. представителей, занимаемых должностей.

Далее в табличной форме перечисляется передаваемое оборудование, с отображением наименования, марки, модели, технического состояния, года выпуска и заводского номера.

При выявлении недостатков, обнаруженных комиссией, записываются замечания с последующим составлением дефектного акта. Если замечания не найдены, записывается запись об отсутствии претензий к передающей стороне.

Завершается оформление приемно-передаточного акта подписями и печатями сторон.

Подписанный документ передается в бухгалтерию компании для утверждения руководителем и гл.бухгалтером учреждения.

Если к составленному бланку по передаче механизмов передается техническая документация, делается пометка о их передвижении.

При приемке сложной техники, возможно оформление приемочно-передаточного документа в несколько этапов, например, отдельно по качеству и количеству с отдельным подписанием каждого составленного бланка.

Заполненный бланк становится основанием для снятия или постановки на учет в бухгалтерии основных средств компаний.

Описанный ранее метод составления документации применяется во всех ситуациях, за исключением, когда передача технических средств осуществляется в особом порядке, в соответствии с условиями соглашения или на основании действующего законодательства.

В приведенном примере бланк становится документальным подтверждением выполнения договора аренды. Акт, подписанный в 2-х экземплярах, отсылается по одному экземпляру каждому участнику. К бланку могут быть приложены паспорта механизмов.

Ниже предлагается образец акта к договору купли-продаже.

Образец акта

Как составить акт

В верхней части документа указывают название: «Акт приемки-передачи оборудования». Далее указывают место и дату составления акта. Сведения об участниках сделки — организации, которая передает оборудование, и которая принимает, должны совпадать с данными, приведенными в договоре.

Основные моменты процедуры приемки-передачи можно оформить в акте следующим образом:

- Зафиксировать факт перехода имущества от одной стороны сделки к другой (при этом следует указать реквизиты договора, который является основанием для приема-передачи).

- Указать информацию о техническом состоянии основных средств, внешнем виде, комплектации. Если имеются какие-либо неисправности и дефекты – это тоже указывают в акте.

- Отметить, что принимающая сторона не имеет претензий к организации, которая передает оборудование, либо отразить такие претензии при их наличии.

Документ подписывают руководители организаций или уполномоченные на это должностные лица. При желании его можно заверить печатями, но это не является обязательным требованием. Поставив свою подпись в акте, принимающая сторона подтверждает факт получения имущества в надлежащем качестве и количестве.

Приведенный ниже образец акта передачи оборудования можно взять за основу при составлении аналогичного документа для своей организации.

Правила составления

В акте указываются реквизиты обеих сторон сделки, поэтому они должны строго совпадать с теми, что указаны в основном документе — договоре. Это важно, чтобы не получился казус, когда из-за опечатки или неточности окажется, что соглашение составлено с одной организацией, а оборудование принято у другой.

В документе, подтверждающем приемку-передачу, обязательно присутствует список оборудования с указанием следующих сведений:

- наименования;

- марки;

- производителя;

- серийного номера;

- реквизитов документа поступления на склад;

- количества;

- стоимости.

Помимо этого фиксируются сведения, которые обнаружены в ходе предварительного осмотра оборудования:

- внешний вид, состояние;

- комплектация;

- наличие или отсутствие неисправностей, а также их полное описание, если имеются.

Заверяется документ всеми участниками комиссии и руководителями организаций, заключивших соглашение на передачу. Каждый экземпляр должен содержать оригинальные подписи.

Процедура

Степень сложности акта приема-передачи техники прямо пропорциональна сложности самой техники.

Так, для составления акта приема-передачи грузового автомобиля от водителя водителю вполне достаточно того, кто сдает машину, и того, кто ее принимает. При необходимости могут быть привлечены руководители автопарка предприятия или гаража.

В то же время, при приеме-передаче сложной (монтированной) техники вполне может потребоваться привлечение к осмотру техники специалистов и технических экспертов.

Соответственно, в тексте акта указываются не только данные приглашенных лиц, но и их мнение относительно принимаемой/передаваемой техники. Помимо этого, в процессе приема-передачи могут проводиться испытания техники и проверка ее работоспособности. Данные испытаний и тестирований также вносится в текст акта.

Сама процедура приема-передачи может быть как единоразовой, так и поэтапной, что в большей степени свойственно договорам монтажа оборудования.

При многоэтапной приемке могут составляться либо предварительные акты по каждому этапу, либо полноценные промежуточные акты.

Каковы особенности практического использования акта по форме ОС-14

Акт ОС-14 оформляет 1-й этап включения оборудования в состав основных фондов – его поступление на склад. Как только оборудование проходит первичную проверку, оно может быть направлено на монтаж. Для этого используется другой унифицированный бланк – форма ОС-15, которая также утверждена постановлением № 7.

Допускается осуществление приемки оборудования сразу тем подрядчиком, который будет производить монтаж. В этом случае представитель подрядчика входит в состав комиссии, оформляющей акт ОС-14, ставит в акте свою подпись, делая в т. ч. отметку о принятии оборудования на ответственное хранение, и забирает себе второй экземпляр этого документа. Форма ОС-15 при этом не заполняется.

Если во время монтажа оборудования в нем будут обнаружены дефекты, они фиксируются в другой унифицированной форме ОС-16.

После монтажа оборудование фактически вводится в состав основных фондов. Для удостоверения этой процедуры используется форма ОС-1 (акт, удостоверяющий прием основных фондов) либо ОС-1б (аналогичный по назначению бланк, но используемый в целях учета группы однотипных ОС).

Об организации учета основных средств читайте в статьях:

- «Отражаем основные средства в бухгалтерском балансе»;

- «Учет основных средств при УСН в 2019-2020 годах».

Инструкция по заполнению

Поскольку существует простая и формализованная форма документа, то поговорим о каждой отдельно.

Простая форма. Акт обязательно является приложением к соответствующему договору. Первым пунктом перечисляются обе стороны в строгом соответствии с соглашением. Затем указываются основные характеристики передаваемого оборудования, и в каком состоянии оно находится на конкретный момент. Завершают документ подписи сторон.

Формализованный документ. Акт о приеме оборудования на предприятие составляется по форме ОС-14, утвержденного Постановлением Госкомстата России от 21.01.2003 № 7, с указанием следующих сведений:

- В верхней части документа указывается наименование получателя с указанием его реквизитов и основания для составления акта.

- Рядом с названием документа проставляется его номер и дата составления.

- Акт утверждается руководителем с заполнением должности, подписи и ее расшифровки.

- Далее заполняются реквизиты поставщика, изготовителя оборудования и перевозчика.

- Оформляются поля согласно транспортной накладной с указанием места, способа доставки, даты отправления и поступления получателю.

- В таблице заполняются данные об оборудовании.

- Форма не предусматривает внесения полных данных об обнаруженных дефектах, поэтому при их наличии подготавливается форма ОС-16.

- Подписывается акт всеми членами комиссии по приемке.

На основании этого акта объект основных средств принимается на бухгалтерский учет.

Подготавливается акт приема-передачи оборудования, передаваемого в монтаж, на основе бланка ОС-15 следующим образом:

Организация может владеть определенными материальными ценностями, в число которых входит не только оборудование или транспорт, но и запасные детали для техники. В какой-то момент может потребоваться использовать их, и этот факт должен быть задокументирован. Чтобы оформить информацию надлежащим образом, можно использовать образец акта установки материальных ценностей, вписав туда все необходимые сведения.

Установка запчастей

Если возникает необходимость в ремонте и установке запасных частей, то организация может выполнить требуемые работы своими силами, если в штате имеются соответствующие специалисты, либо с привлечением посторонних работников и заключением с ними договора на оказания необходимых услуг. При этом документ будет считаться основанием для дальнейшего списания запчастей, которые использовались, а также послужит подтверждением последующего выполнения работ по установке деталей.

Не всегда у организации есть детали для ремонта, тогда перед проведением работ необходимо сначала приобрести запчасти и оформить их как материальные ценности, принадлежащие компании, а уже после этого проводить замену с оформлением необходимого акта об установке.

У частных компаний нет ограничений по использованию бланков. Детали могут быть внесены в список на основании накладных или полученных приходных ордеров, также организация при наличии такой потребности может разработать какие-то оригинальные бланки для такой цели. Использование унифицированных форм по закону не является обязательным, однако в любом бланке непременно должны содержаться действующие реквизиты компании. Запчасти после приобретения оформляются на складе и вносятся в документы, используемые для учета, либо при необходимости направляются непосредственно в подразделение компании, которое нуждается в этих деталях.

Для тех организаций, которые являются учреждениями, существуют методические указания и формы на подобный случай. Для поступивших запчастей и их оформления используется соответствующий приходный ордер и специальная утвержденная форма. Учет ведется в соответствующей книге или карточках материальных ценностей, а выдача подразделениям производится при оформлении соответствующей накладной, с заполнением ведомости.

После установки запчастей комиссия принимает соответствующее решение о списании использованных ценностей, а также составляет специальный акт, подтверждающий это. Документ подписывается руководителем и отправляется в бухгалтерию. В учреждениях для списания используется утвержденная форма.

Что должно быть в акте

Организации могут сами разрабатывать и утверждать форму такого документа, при этом включив в него некоторые обязательные пункты, касающиеся информации как об используемых запчастях, так и об устройствах или транспорте, подлежащем ремонту с заменой деталей:

В правом верхнем углу бланка необходимо заранее оставить свободное место для подписи руководителя, который должен ознакомиться с актом и одобрить его. Далее вы можете ознакомиться с актом об установке материальных ценностей на предприятии.

Читайте также: