Вернуть страховку по автокредиту экспобанк

Муж взял автокредит в экспобанке есть страховка в автоэкспресе как вернуть страховку и вернут в обще ее.

Ответы на вопрос:

Вернуть страховку можно в полном объеме!

Необходимо подготовить мотивированное требование в банк о возврате средств. Мотивировать требование нужно навязанностью услуги страхования. Например, в заявлении на страхование отсутствуют графы, позволяющие отказаться от услуги страхования и подобные моменты.

Похожие вопросы

15 января 2021 г. зял автокредит в Экспобанке, цена автомобиля 1000000 (миллион) руб., банк выдал кредит 1090000 руб (1 миллион девяносто тысяч) из которых 1 000 000 руб перевёл автосалону, а 90 000 руб. в ООО"АВТОЭКСПРЕСС" за опционный договор "АВТОУВЕРЕННОСТЬ", возможно ли расторгнуть договор, и вернуть деньги?

Хотим расторгнуть опционный договор с Автоэкспресс и вернуть деньги за опцион, взяли автокредит в Экспобанке, о чем уже много раз пожалели, подскажите, пожалуйста, нам следует расторгнуть или прекратить опционный договор, или это не имеет значения для возврата денег. Заранее спасибо!

Взяла автокредит страхование жизни 45000 я могу вернуть страховку, если прошло 17 дней после заключения в экспобанке? Просто в сбербанке в течение 14 - 30 можно вернуть страховку.

Возможно ли мне вернуть страховку по автокредиту, если кредит был досрочно погашен? Страховка по автокредиту была оформлена одномоментно в банке ВТБ (тот же страховщик) на 5 лет. Автокредит был погашен досрочно в течение первых 6 месяцев, договор "закрыт". В ответ на претензию по прекращению действия договора страхования и возврату остатка уплаченных денежных средств было отказано - деньги не возвращены.

Есть ли шанс возврата денежных средств по уплаченной страховке за неиспользуемый период после окончания действия договора автокредита?

Взял автокредит в экспобанке, навязать страховку. В автосалоне сказали что отказаться от страховки жизни можно отказаться после первой оплаты по кредиту. Правильно ли это?

Взяла автокредит, навязали страхование жизни, мотивируя тем, что банк не даст кредит. Могу ли я сейчас вернуть эту страховку? Кредит взят в банке Русфинанс, страховка ВСК компании, кредит взят 09,11,2016 года.

В этой статье речь пойдет о следующем:

Опционный договор АВТОуверенность

Навязывает Опционной договор Автоуверенность обычно кредитный менеджер автосалона. Он же оформляет и индивидуальные условия договора потребительского кредита.

В зависимости от автосалона доводы в пользу заключения Опционного договора АВТОуверенность могут быть разные:

- Без приобретения данного продукта и оформления кредита не продадим автомобиль;

- Без заключения Опционного договора АВТОуверенность не одобрят кредит;

- Оформление Опционного договора является основанием для предоставления скидки на автомобиль;

- Заключение Опционного договора является основанием для снижения процентной ставки по кредиту;

- Вы сможете отказаться от Опционного договора АВТОуверенность, как от страховки;

- Без объяснения (потребитель обнаруживает, что приобрел дополнительную услугу уже дома).

Все эти доводы, разумеется, надуманны, ложны и рассчитаны на то, что раз уж вы пришли в автосалон с целью приобретения автомобиля здесь и сейчас, то не развернетесь и не уйдете.

Автоэкспресс: опционный договор и возврат денег

Однако при попытке отказаться от опционного договора потребитель сталкивается с затруднениями:

Тем не менее, в своей практике я столкнулась с тем, что Автоэкспресс добровольно деньги потребителям возвращает. И это огромный плюс, из чего следует, что расторгать договор стоит и перспектива на возврат дерег очень благоприятна.

Главное здесь - грамотно и аргументированно изложить свою позицию. Именно от этого зависит вернет ООО "Автоэкспресс" деньги в полном объеме, частично или вообще откажет. Почему так происходит, читайте ниже.

Некоторые мои клиенты сомневаются в успехе, проконсультировавшись ранее в других местах.

Что ж, у меня другой опыт. Предлагаю вам самим сделать выбор бороться или инет, исходя из представленной здесь информации.

По этим ссылкам вы можете ознакомиться с примерами моих дел, где я помогла клиентам вернуть деньги:

- Возврат денег № 1: в полном объеме (184 907 р.)

- Возврат денег № 2: в полном объеме (189 464 р.)

- Возврат денег № 3: в полном объеме (86 469 р.) : в полном объеме (153 032 р.)

- Возврат денег № 5: в полном объеме (151 700 рублей) + аудио-отзыв потребителя

- Возврат денег № 6: в полном объеме (144 300 р.) : частично (11 026 р.) : в полном объеме (83 435 ).

: в полном объеме (158 301 р.) : в полном объеме (118 536 р.) : в полном объеме (151 700 р.) : в полном объеме (196 648 р.) + 789 р. за Сертификат Юрист в дорогу : в полном объеме (81 992 р.) + 782 р. за Сертификат Юрист в дорогу

Однако может сложиться ошибочное впечатление, что судебных дел, в которых ООО "Автоэкспресс" выступает в качестве Ответчика, нет совсем. Часть дел в суды уходит. Предполагаю, что так происходит по тем заявлениям об отказе от опционного договора, которые были недостаточно грамотно составлены.

Посмотрите на п. 5 своего опционного договора: там указано, что споры с ООО "Автоэкпресс" рассматриваются Мещанским районным судом города Москвы.

Это условие договора ущемляет права потребителей, а потому признается судами недействительным. Однако те, кто этого не знает, получив отказ в возврате денег, идут в суд так, как им указывает ООО "Автоэкспресс". Вот информация о рассматриваемых делах в московских судах с офицального сайта Мосгорсуда:

На настоящий момент у меня нет судебных дел с ООО "Автоэкспресс". До сегодняшнего дня мне удавалось добиться возврата денег клиентам преимущественно в полном объеме и в досудебном порядке.

Навязанные услуги АВТОУВЕРЕННОСТЬ и ЮРИСТ В ДОРОГУ от Автоэкспресс и Экспобанка

Во всех организациях подобного рода есть несколько этапов по навязыванию ненужных дополнительных услуг.

Сначала с автосалонами и банками заключаются агентские договоры с целью продаж дополнительных услуг. Соответственно, и автосалоны, и банки получают за это вознаграждение. Как однажды сказал мне представитель автосалона, когда мы вышли из зала судебного заседания, автосалоны зарабатывают основные деньги не на реализации автомобилей, а за счет продаж навязанных дополнительных услуг.

Сколько денег зарабатывает Автоэкспресс на потребителях

Чтобы иметь представление о приблизительном объеме навязываемых этими лицами услуг: в день ООО "Автоэкспресс" заключает порядка 90 таких договоров через посредников по всей стране!

Откуда такие данные? Посмотрите номер своего Опционного договора "Автоуверенность". Будет примерно так: № АУ 64890/10022022, где "64890" - наверняка, общее количество заключенных договоров, а "10022022" - дата заключения договора. Первая цифра всегда меняется и, проследив за изменениями за отрезок времени, приходим к указанному выводу.

Средняя стоимость оппционного договора - 100 000 рублей. 100 000 х 90 = 9 000 000 рублей.

9 000 000 рублей в день (!) зарабатывает Автоэкспресс на потребителях, покупающих авто в кредит!

ЭТАП 2: непосредственная продажа дополнительной услуги

Далее автосалон или банк навязывают дополнительную услугу конечному потребителю. Клиенту дают на подпись большую стопку документов, которую тот подписывает, не читая.

Какие документы выдают при заключении Опционного договора АВТОуверенность и что остается недосказанным:

Заявление на заключение Опционного договора АВТОуверенность

Индивидуальные условия Опционного договора АВТОуверенность

До середины марта 2022 года была одна редакция Индивидуальных условий. Самое интересное в ней было указано в середине - условие о том, что внесенная денежная сумма при расторжении договора возврату не подлежит.

Сейчас редакция Индивидуальных условий Опционного договора "АВТОУверенность" поменялась. Из нее убрали откровенно спорные условия про однозначный невозврат денег. Но при этом прописали, что подробности расторжения ищите в Общих условиях.

Что такое Общие условия. Подписывая Индивидуальные условия, вы соглашаетесь с тем, что ознакомились и получили Общие условия Опционного договора АВТОуверенность. На самом же деле этот документ на руки не выдается. Документ размещен на сайте Автоэкспресс на 10 страницах в формате .pdf.

Редакция Общих условий также претерпела изменения. Эти правки очень показательны и показывают насколько ООО "Автоэкспресс" осторожен.

Как юрист, я сделала для себя определенные выводы и сейчас постараюсь донести их смысл.

В Общих условиях Опционного договора "АВТОУверенность" (редакции до середины марта 2022) обращают на себя внимание следующие условия:

- Цена опциона не возвращается (преамбула и пункт 4.3)

Смотрим те же пункты в новой редакции (с середины марта 2022). В чем разница:

- убрали условие, что цена опциона не возвращается

- дополнили условия новыми пунктами 4.3.1, 4.4, 5.3

ВЫВОДЫ:

- Спрятали (то есть частично убрали, частично завуалировали) условие о невозврате цены опциона.

Сделано это было для того, чтобы привести Общие условия в соответствие с требованиями Закона "О потребительском кредите (займе)" и во избежание штрафов.

- Сделали оговорку, что "Возврат денег осуществляется, если иное решение не будет принято ООО "Автоэкспресс". При этом в исключительных случаях ООО "Автоэкспресс" будет по своему усмотрению решать вернуть вам полную сумму денег или частично, или вообще откажет в возврате денег. Что это за такие исключительные случаи ООО "Автоэкспресс" не разъясняет.

ЧТО ЭТО ЗНАЧИТ:

Это означает, что вам по-прежнему могут отказать в возврате денег полностью или частично в зависимости от того, как вы сформулируете свои требования.

Сертификат ЮРИСТ В ДОРОГУ: как отказаться

В некоторых случаях ООО "Автоэкспресс" наряду с опционным договором "АВТОуверенность" еще навязывает и Сертификат "ЮРИСТ В ДОРОГУ" на абонетское юридическое обслуживание. Отличительной особенностью Сертификата является то, что он является одновременно и Актом сдачи-приемки оказанных услуг! Что это означает?

Вы приобрели сертификат на абонентское юридическое обслуживание стоимостью 8 000 рублей, из которых:

- 800 рублей - разного рода устные консультации;

- 7 200 рублей - письменная консультация о постановке на учет автомобиля.

При этом на руки вам выдали 2 листа формата А4 под наванием "Как поставить автомобиль на учет" или "Как зарегистрировать автомобиль"

Подписывая Сертификат, вы одновременно подписываете Акт оказанных услуг, по которым услуги на 7 200 рублей ПРИНЯЛИ и претензий не имеете.

Перспектива по возврату этой суммы в полном объеме в настоящий момент мною прорабатывается.

ЭТАП 3: повторные продажи

При получении от потребителя заявления о расторжении договора подключают менеджеров по повторным продажам. Их задача – попытаться вас убедить в том, что отказываться от продукта не стоит, что он выгоден и очень полезен.

ЭТАП 4: официальный ответ

И это работает, к сожалению. Далеко не многие психологически готовы и обладают временем обращаться в суд и взыскивать оставшуюся часть. Именно так и случилось с одним из моих клиентов. Девушке предложили часть денег, и она согласилась, потому, что на тот момент ей так было удобнее .

Опционные договоры других моих клиентов сейчас расторгаются в суде.

Экспобанк и АВТОуверенность: предоставление ненадлежащей информации

Нарушений даже два:

Отсутствие информации о возможности отказа от дополнительной услуги

Это право, а также право заемщика отказаться от услуги в течение 14 дней с даты подписания документов, должно быть оговорено в Заявлении на предоставление кредита.

В своем Письме от 1 сентября 2021 г. № 59-7-2/44249 Банк России указывает, что поскольку согласие на оказание дополнительных услуг должно содержаться в заявлении о предоставлении потребительского кредита, представляется, что содержание индивидуальных условий договора потребительского кредита и заявления о его предоставлении должны совпадать.

Данное обстоятельство является основанием для проведения проверки Банком России. В этом направлении уже предприняты шаги.

При этом Центробанк разъясняет о необходимости доведения информации о дополнительной услуге уже не единожды:

Ненадлежащая информация об Общих условиях кредита

Подписывая Индивидуальные условия кредита, заемщик подтверждает, что ознакомлен с Общими условиями, прочитал их и получил. На самом же деле, Общие условия потребительского кредита не только не выдаются на руки, но и запрятаны на сайте банка так, что их можно найти, только если знаешь что ищешь.

Убеждена, что подобное нарушение прав потребителей также является основанием для привлечения к ответственности кредиторов, если в ходе проверки будут установлены эти нарушения.

Опционный договор АВТОуверенность: возврат денег, как отписаться

Если кратко, то алгоритм действий такой:

- Отказ от дополнительной услуги, навязанной в кредит, возможен в течение 14 календарных дней с даты подписания заявления;

- Для отказа от услуги необходимо обратиться к лицу, ее оказывающему с письменным заявлением;

- Возврат денег осуществляется в срок не позднее семи рабочих дней со дня получения заявления об отказе от услуги;

- Если деньги не возвращаются потребитель вправе требовать их от кредитора;

- Требование кредитору о возврате денег за дополнительные услуги может быть предъявлено не ранее, чем через 30 дней, но не позднее 180 дней с даты обращения к лицу, оказывающему дополнительную услугу с заявлением об отказе от нее.

- Кредитор обязан вернуть деньги в течение 7 рабочих дней.

АВТОуверенность и Автоэкспресс: порядок действий

Чтобы вернуть деньги по Опционному договору АВТОУверенность от ООО "Автоэкспресс" необходимо

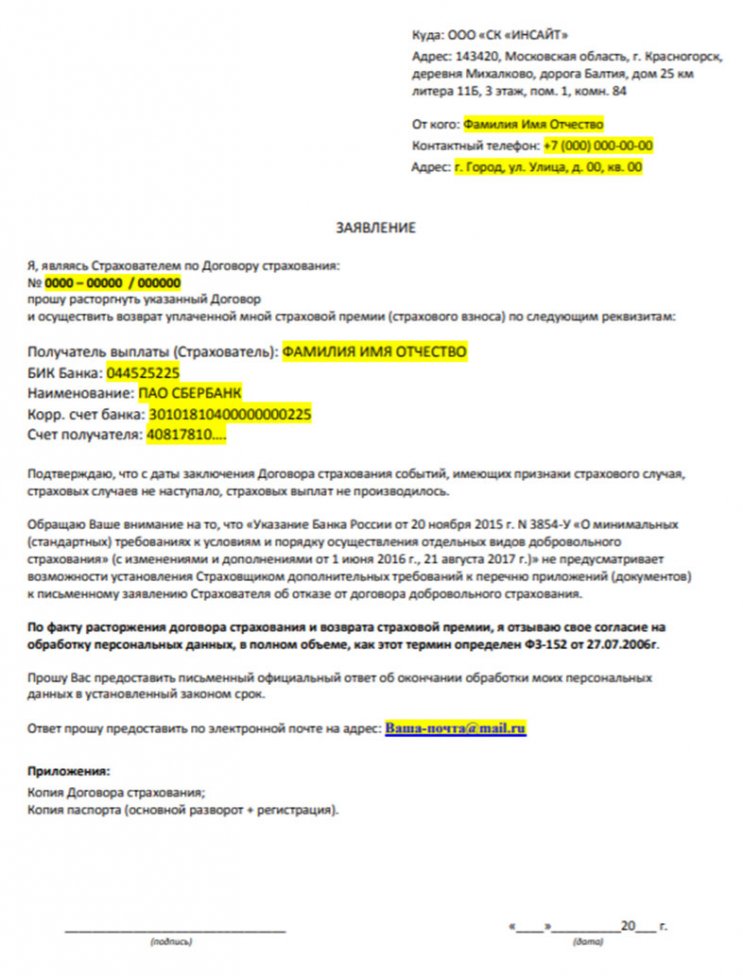

ШАГ 1: Пишем ЗАЯВЛЕНИЕ об отказе от услуги по опционному договору "АВТОУверенность".

ШАГ 2: Отправляем Заявление ПОЧТОЙ РОССИИ с ОПИСЬЮ вложения в письмо.

Если вам нужна помощь в расторжении Опционного договора АВТОуверенность – обращайтесь!

Что входит в юридическую помощь по возврату денег за Карту технической помощи на дорогах

Таким образом, составленная юристом претензия - это комплексный юридический документ, который становится инструментом эффективного и скорого урегулирования спора и соответствующий трем принципам:

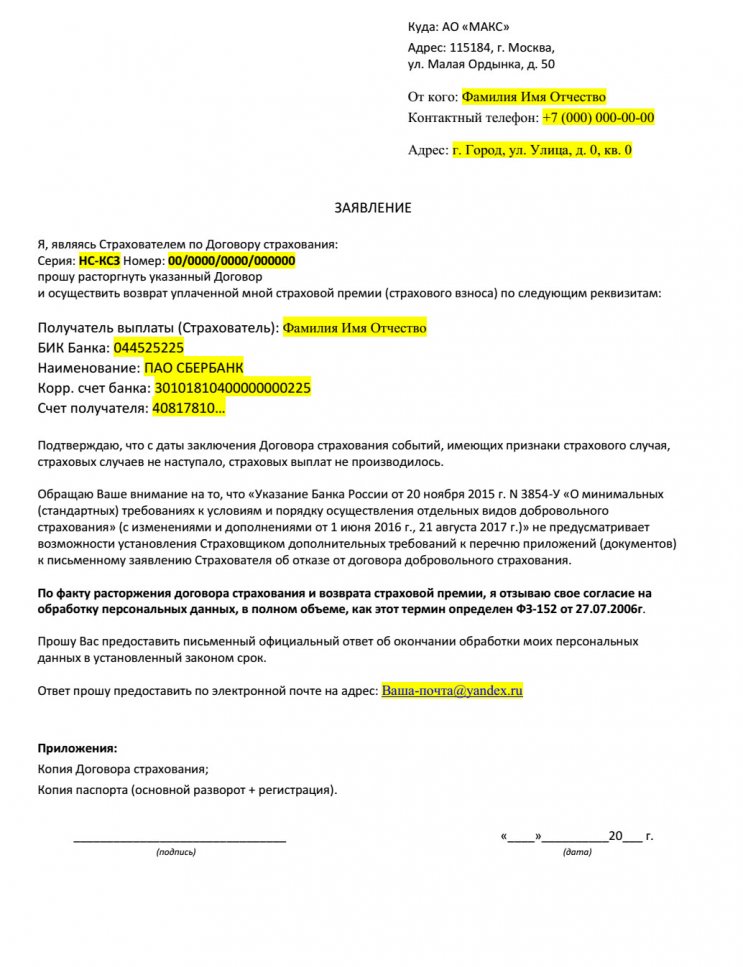

Предлагаем ознакомиться с подробной инструкцией по возврату страховки по кредиту в Экспобанке – АО МАКС. Поможем разобраться с ключевыми аспектами процедуры, рассмотрим процесс подготовки документов.

Кредитование по праву является самым популярным банковским продуктом. Люди по всему миру являются клиентами банковских организаций. Заемные средства помогают реализовать свои цели, несмотря на текущее материальное положение. При этом при выборе программы нужно быть внимательным, подходить ко всем аспектам с полной ответственностью. В настоящее время рекомендуется уделять внимание вопросам страхования. Существует множество различных нюансов, которые могут повлиять на итоговый результат. Повышенное внимание стоит уделять законодательной стороне вопроса.

В данном материале мы подробно рассмотрим возврат страховки по кредиту в Экспобанке – АО МАКС. Поможем подготовить заявление на отказ от услуг страхования, разобраться с важными моментами, которые стоит учитывать в обязательном порядке.

Анализ документов по кредиту в Экспобанке

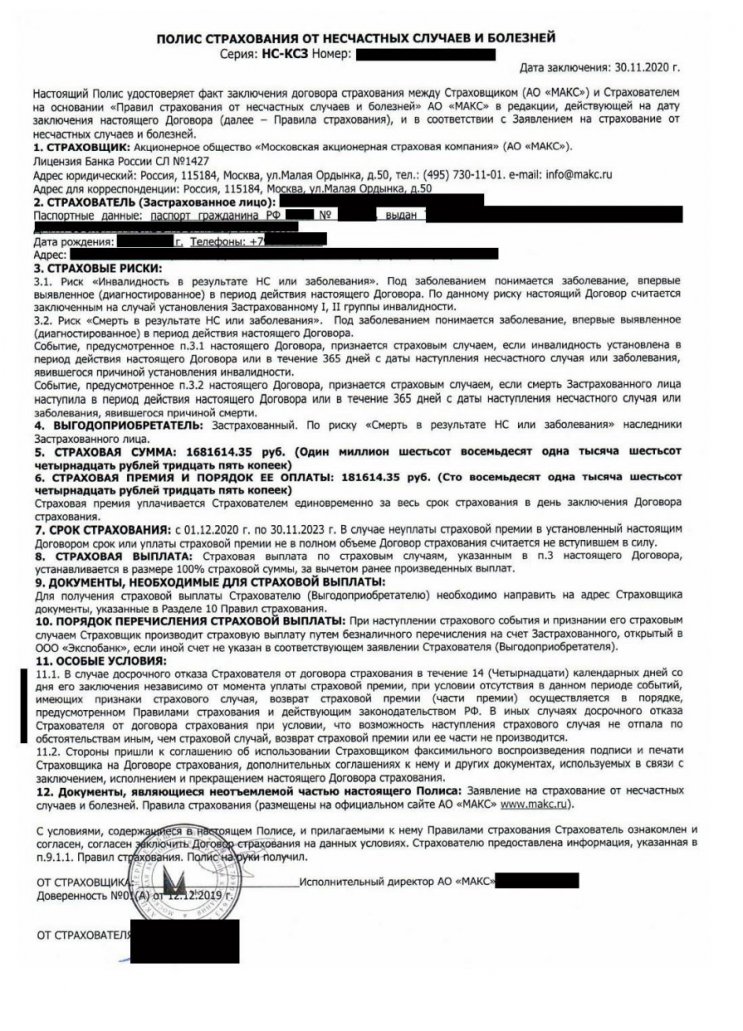

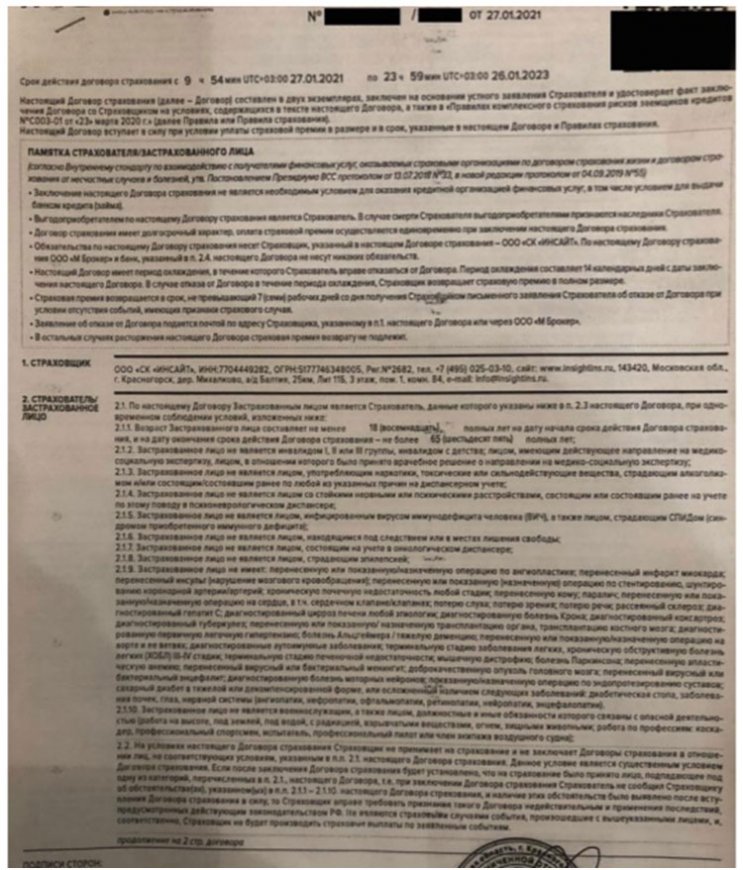

Рассматривать весь процесс мы будем на примере конкретного клиента. Заемщик оформил кредит в Экспобанке. Дополнительно была оформлена индивидуальная страховка от несчастных случаев и болезней на сумму: 181 614. 35 рублей. Полис выглядит следующим образом:

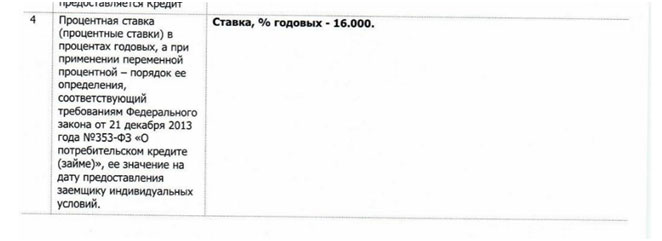

При решении отказаться от страхования важнейшим и первоначальным этапом является тщательное изучение договора кредитования. В частности, рекомендуется обратить внимание на пункт 4, который может предусматривать повышение процентной ставки при отказе от полиса. В рассматриваемом случае кредитно-финансовая организация не внесла подобные условия в договор:

Кроме того, индивидуальные условия не предполагают обязанностей заемщика заключать договора со страховыми компаниями.

Таким образом, оформление полиса страхования является добровольной услугой, а не обязательством заемщика. Данный факт не оказывает влияния на процентную ставку или другие параметры. Можно смело отказываться от страховки.

Что важно учитывать при возврате страховки по кредиту в Экспобанке – АО МАКС

1 сентября 2020 года в действие вступили нововведения, которые изменили порядок возврата средств за полисы страхования при досрочном погашении кредита. На нашем сайте представлена статья, в которой мы рассмотрели все тонкости более подробно.

Благодаря новому законодательному акту заемщики могут отказаться от страховки, если было выполнено полное досрочное закрытие займа. Но существует один очень важный момент – можно вернуть часть страховой премии, если страховка оказывала влияние на условия кредитования. Характерной особенностью является то, что в полисе страхования выгодоприобретателем должен быть указан банк, а не заемщик.

С учетом вышеперечисленной информации нужно учитывать, что в рассматриваемом примере в полисе страхования выгодоприобретателем указан застрахованный человек. Страховка не влияет на параметры кредитования. В этом случае отказаться от нее можно только в установленный период охлаждения – 14 дней.

Постарайтесь внимательно изучить полис страхования, при возможности возврата части страховой премии при досрочном погашении в документе может быть представлен пункт, который предусматривает этот факт.

Как выполнить возврат страховки по кредиту в Экспобанке – АО МАКС

В полисе страхования представлены сведения о процедуре отказа:

Еще раз напоминаем, что в таких ситуациях важно соблюдать установленные сроки. В противном случае вернуть деньги нельзя. При более сложных ситуациях целесообразно обратиться за помощью к компетентному специалисту. Также старайтесь еще при оформлении кредитов внимательно изучать все документы, уточнять все действия менеджеров. Заемщик в современных условиях должен заранее подготовиться, изучить материалы, отзывы других клиентов кредитно-финансовых организаций.

Возврат страховки по кредиту в Экспобанке – АО МАКС – это процедура, которая имеет стандартный алгоритм действий. При этом стоит помнить про нововведения, которые стали действовать после 1 сентября 2020 года. Отдельного внимания заслуживает тот факт, что каждая ситуация кредитования должна рассматриваться в индивидуальном порядке. Нужно тщательно изучить всю документацию, проанализировать полис страхования. Только такой подход гарантирует успешный отказ.

Если у вас возникли вопросы по возвратам страховок, то предлагаем воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Опытный специалист поможет разобраться в ключевых моментах конкретного случая. В ряде ситуаций профессиональная поддержка может стать основой для успешного разрешения вашего вопроса.

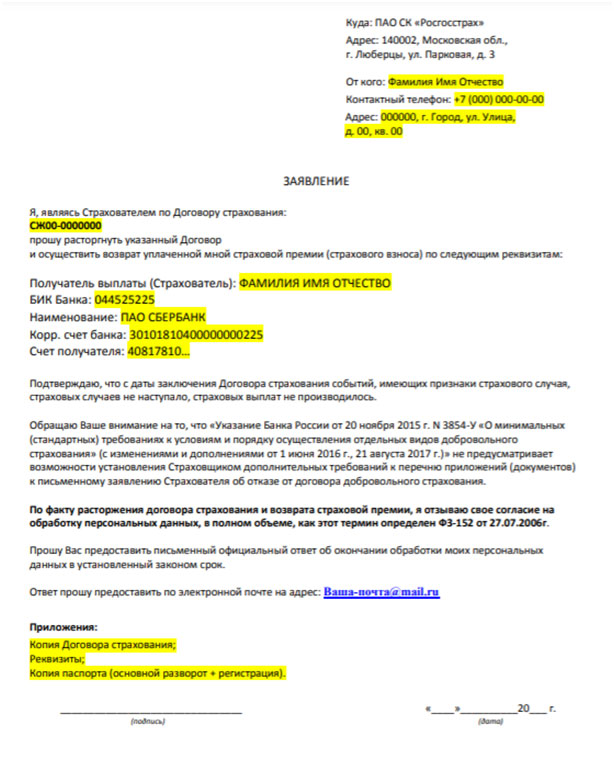

Предлагаем изучить основные моменты возврата страховки по автокредиту в Росгосстрах Банке. Процедура имеет ряд особенностей, которые стоит учитывать при отказе от полиса страхования при оформлении кредита на автомобиль.

Новый автомобиль – мечта многих людей. В современных условиях необязательно иметь сразу всю сумму на покупку транспортного средства, можно воспользоваться услугами кредитно-финансовых организаций. Большинство банков предлагают выбрать программы получения заемных средств на различные цели. Популярностью пользуется автокредитование. При этом заемщикам необходимо внимательно изучить некоторые тонкости перед поездкой в автосалон и подписанием всего пакета документации. Только такой тщательный подход помогает избежать неприятных моментов.

В данном материале вы сможете ознакомиться с профессиональными рекомендациями по возврату страховки по автокредиту в Росгосстрах Банке. Мы предлагаем для рассмотрения ключевые нюансы, которые необходимо внимательно изучить при отказе от дополнительных услуг.

Подробный анализ документов по автокредиту в Росгосстрах Банке

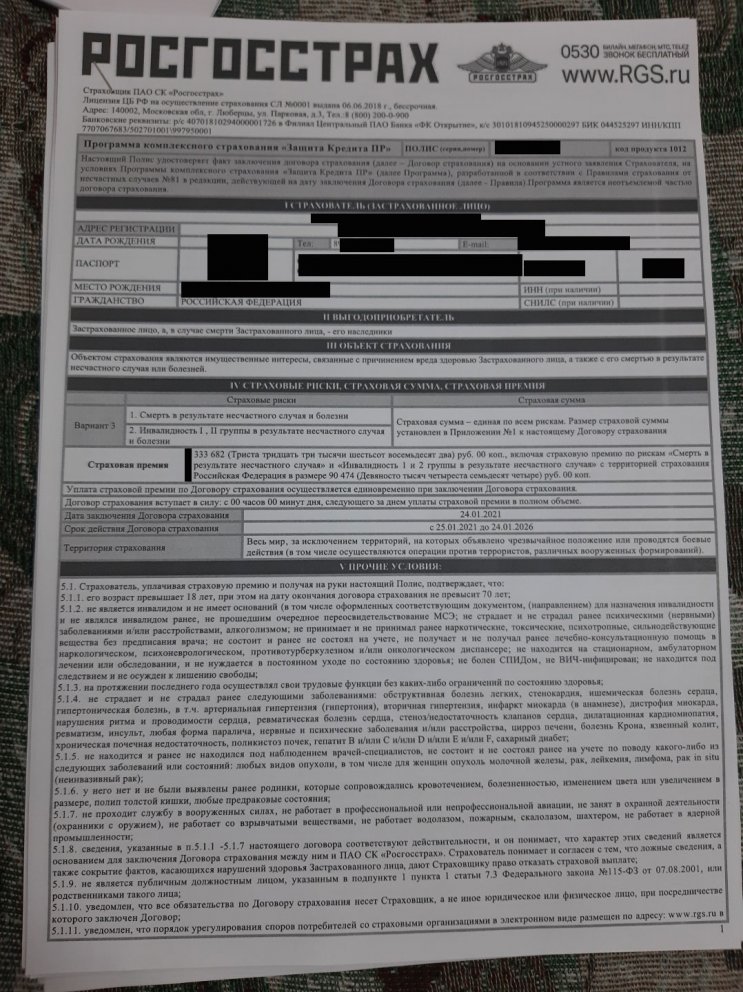

Рассматривать примерный план действий мы будет на конкретном примере. Человек оформил автокредит в Росгосстрах Банке в январе 2021 года (момент заключения важно уточнить, так как с сентября 2020 года вступили в силу нововведения). На нашем сайте уже представлена статья, в которой рассмотрен алгоритм отказа от потребительского кредита.

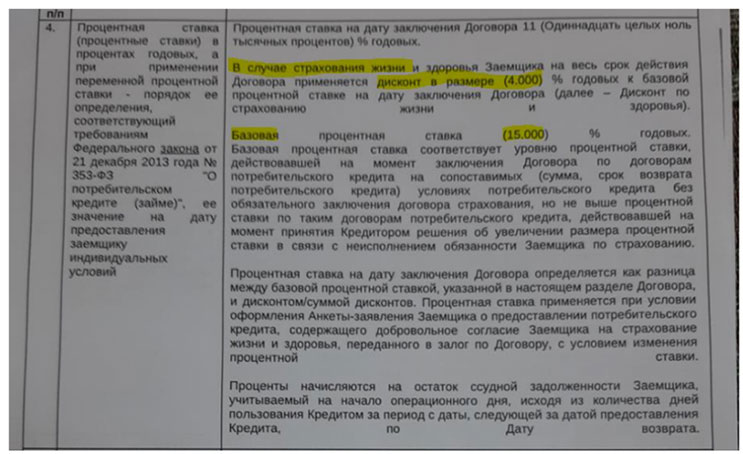

Итак, анализ документации мы всегда начинаем с индивидуальных условий кредитования. В частности, нас интересует пункт 4, в котором указана информация об аспектах формирования процентной ставки:

В данной ситуации процентная ставка зависит от оформления полиса страхования жизни и здоровья.

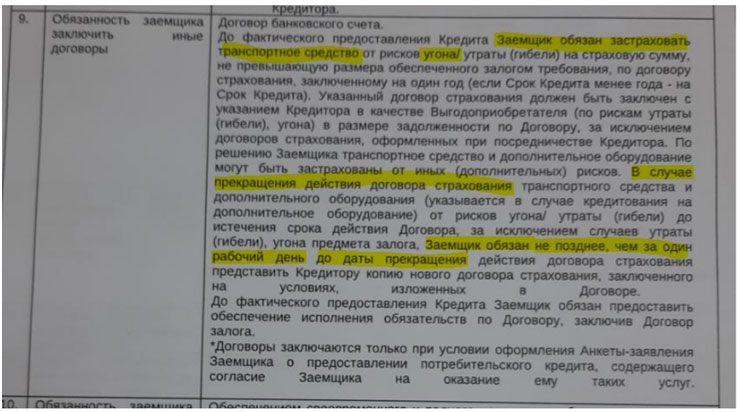

Пункт 9 предполагает сведения о необходимости оформления иных договоров заемщиком:

В рассматриваемом примере клиент обязан выполнить страхование транспортного средства. Также предусмотрена возможность оформления иного договора страхования, но необходимо оповестить об этом кредитора.

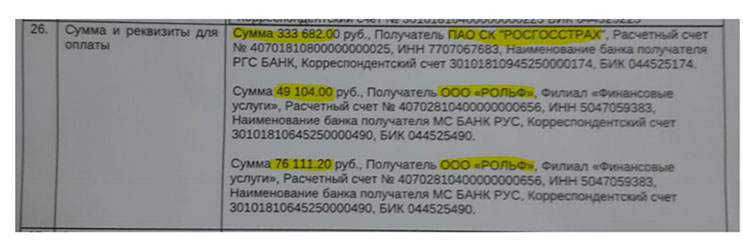

Помимо этого, в индивидуальных условиях кредитования сразу указаны суммы и реквизиты компаний-получателей средств дополнительных услуг:

Это индивидуальный полис, который предусматривает возможность отказа в течение 14 дней, также он оказывает влияние на процесс формирования процентной ставки. Данный аспект стоит учитывать, так как после 1 сентября 2020 года у заемщиков есть возможность вернуть часть страховой премии после досрочного погашения кредита. На нашем сайте вы можете ознакомиться с информацией по этой теме.

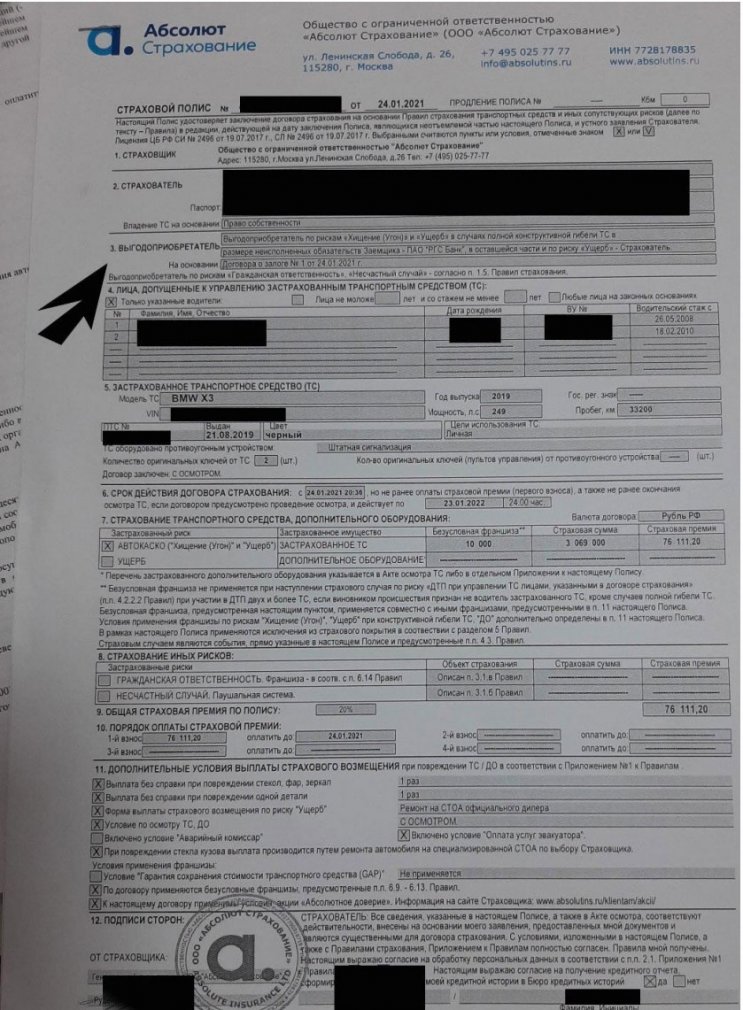

Полис от Абсолют Страхование:

У нас имеется только копия первой страницы, при самостоятельном отказе вам потребуется изучить остальные пункты, в них может быть указана возможность возврата средств в период охлаждения или после полного досрочного погашения кредита. Также учитывайте, что в качестве одного из выгодоприобретателей указан банк, а значит, что полис отвечает требования ФЗ №483, который вступил в действие после 1 сентября прошлого года. Таким образом, если клиент решит полностью закрыть кредит, он имеет право вернуть часть страховой премии.

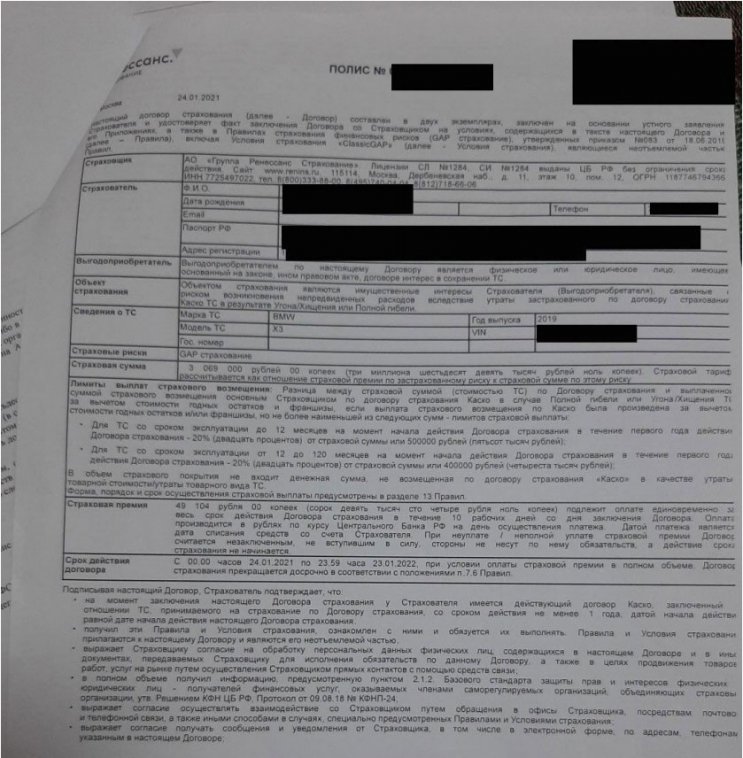

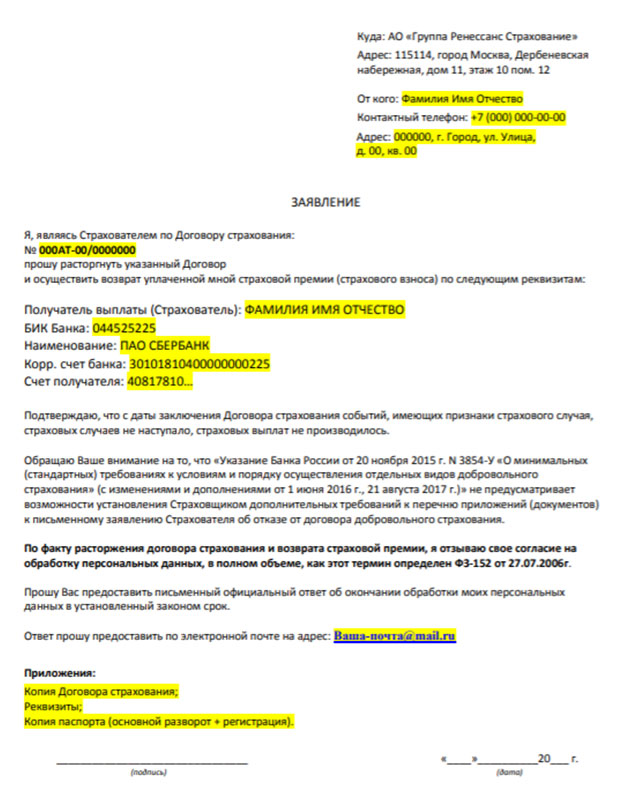

Третьей составляющей является договор GAP-страхования от Ренессанс, он имеет следующий вид:

Важным моментом при анализе всего пакета документации является изучение договора купли-продажи. На нашем сайте представлена статья, которую мы рекомендуем рассматривать еще перед покупкой машины в кредит. В материале представлено несколько вариантов действий автосалонов с целью получения дополнительной прибыли.

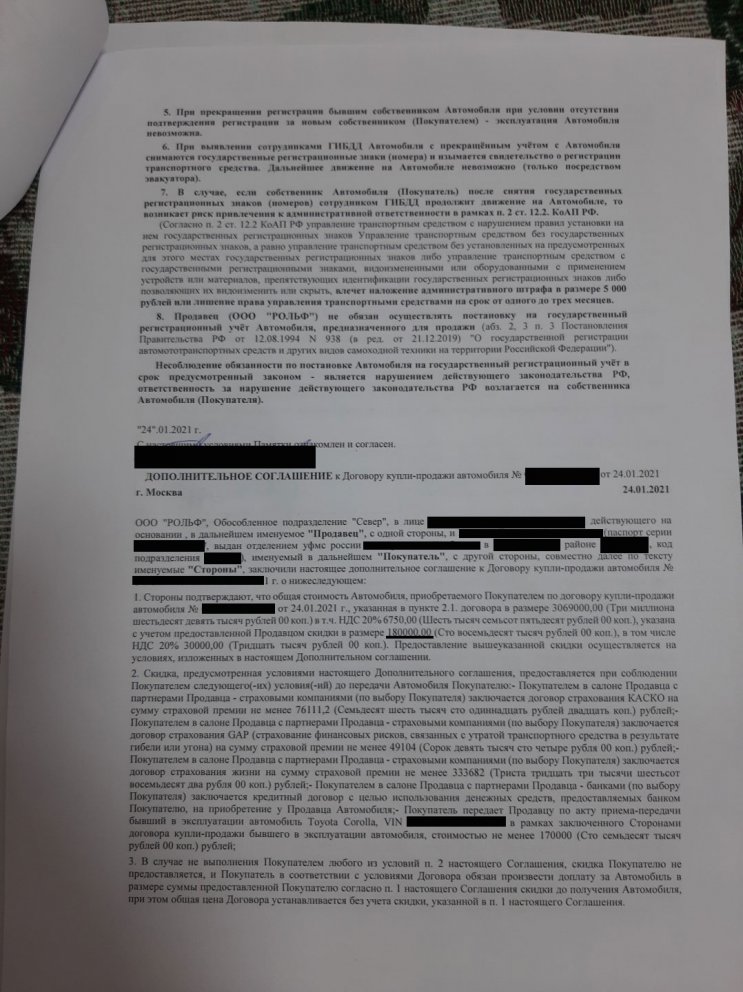

В рассматриваемом примере заемщик также столкнулся с дополнительным соглашением, в котором указано, что скидка предоставляется только при условии заключения этих полисов страхования:

Также сразу указано, что при отказе от услуг и при полном досрочном погашении кредита при несоблюдении периода 45 дней, заемщик обязан вернуть скидку в размере 180 тысяч рублей.

Таким образом, у клиента есть несколько вариантов действий, которые мы далее рассмотрим.

Как выполнить возврат страховки по автокредиту в Росгосстрах Банке

Важно! Если вы приняли решение отказаться от услуг и вернуть скидку автосалону, то выполнить перечисленные действия необходимо в течение 14 дней. Нужно обязательно соблюдать период охлаждения.

Также по новому закону ФЗ №483 вы сможете вернуть часть страховой премии после полного досрочного погашения кредита, так как полисы оказывают влияние на формирование процентной ставки. Более подробно вопрос рассмотрен в отдельном материале.

Также при возврате страховки по автокредиту в Росгосстрах Банке вы можете отозвать у автосалона согласие на обработку персональных данных в соответствии с ФЗ №152 в полном объеме.

Важно! Мы предлагаем лишь примерный план действий с учетом обстоятельств рассматриваемой ситуации. Каждый случай кредитования имеет свои особенности, которые необходимо анализировать в индивидуальном порядке.

Возврат страховки по автокредиту в Росгосстрах Банке – это процесс, который осложняется целым перечнем нюансов. Необходимо учитывать возможность предоставления автосалоном скидки, которую потребуется вернуть, если клиент примет решение отказаться от полисов страхования. Существует несколько вариантов действий. Можно вернуть средства за страховки и оплатить полученную скидку или через определенный период выполнить досрочное погашение кредита. При этом каждый момент лучше рассматривать в отдельном порядке для достижения поставленных целей.

Если вы столкнулись с подобной ситуацией и не знаете, как правильно поступить, то смело воспользуйтесь бесплатной консультацией по телефону: 8 (977) 444-00-50. Также вы можете заполнить форму обратной связи на сайте. Имеем большой опыт разрешения вопросов различной сложности. Поможем разобраться со всеми тонкостями страховок по кредитам и эффективного отказа от навязанных услуг. Помните, что любую ситуацию можно успешно разрешить, если знать определенные тонкости, которыми владеет специалист по этим вопросам.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Автокредитование стало привычным банковским продуктом. Огромное количество заемщиков ежедневно оформляют новый кредит на покупку долгожданной машины. Банки создают различные программы, автосалоны предлагают воспользоваться интересными акциями и скидками (иногда такие предложения совсем невыгодные, как обещают нам в компании). Изначально процесс был достаточно простым, но условия меняются. Сейчас в большинстве случаев клиентам потребуется оформить различные дополнительные услуги – сертификаты, полисы страхования, карты автопомощи, купить право воспользоваться консультацией. Варианты опций можно перечислять бесконечно. Но все эти моменты объединяет одно – заемщикам в современных условиях нужно не только внимательно изучать документы, но и заранее узнать свои права и обязанности. Такой подход помогает избежать возможных сложностей.

В данном материале мы подготовили подробный обзор процесса возврата страховки по автокредиту в Тойота Банк. Предлагаем ознакомиться с ключевыми аспектами, с примерным шаблоном заявления. Также рассмотрим нюансы отказа от страховых программ при досрочном погашении кредита.

Профессиональный анализ документов по автокредиту в Тойота Банк

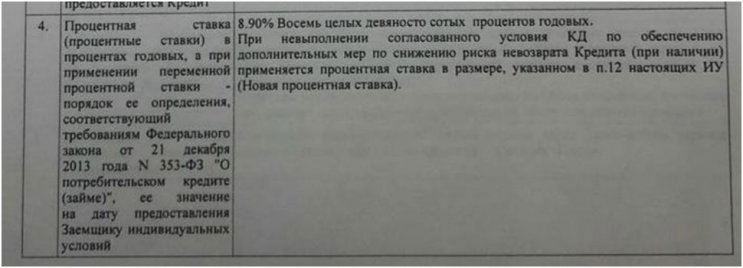

Начинаем с анализа документов, а именно будем рассматривать индивидуальные условия кредитования. Обычно первым пунктом, который нас интересует, является пункт №4. Он содержит информацию по процессу формирования процентной ставки по кредиту:

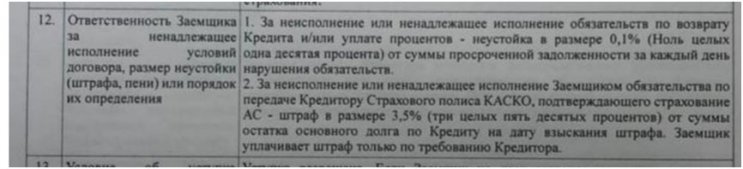

Рассмотрим пункт 12, который указан в вышеприведенном фрагменте:

Отдельно стоит проанализировать пункт 9, в котором представлена информация по обязанности заемщика заключать иные договоры:

Таким образом, указана фиксированная процентная ставка, которая не зависит от договора страхования жизни, здоровья заемщика. Но важно учитывать, что параметр может быть изменен с учетом неисполнения обязательства по страхованию КАСКО.

В качестве выгодоприобретателя указан страхователь, то есть заемщик, полис страхования не оказывает влияние на формирование процентной ставки.

В рассматриваемом примере дополнительных проблем с автосалоном нет, все оформлено правильно, без попыток обмана. При условии, конечно, что клиенту были выданы "на руки" все необходимые документы. Иногда бывает так, что менеджеры автосалона "забывают" отдать клиенту его экземпляр подписанного документа, в том числе и по этой причине, нужно быть всегда на чеку!

Как выполнить возврат страховки по автокредиту в Тойота Банк

Далее необходимо дождаться перечисления денежных средств или ответа страховой организации.

Возврат страховки по автокредиту в Тойота Банк при досрочном погашении кредита

1 сентября 2020 года в силу вступил закон, согласно которому заемщики при досрочном погашении кредита могут вернуть часть страховой премии. Более подробно процесс рассмотрен в отдельной статье.

- оказывать влияние на формирование процентной ставки, то есть связан с кредитом;

- в качестве выгодоприобретателя должен быть указан банк.

Если эти пункты соблюдены, то заемщик имеет право вернуть часть страховой премии. В рассматриваемой ситуации в полисе присутствует информация, что заемщик может заменить выгодоприобретателя на кредитора:

Таким образом, указанный договор страхования будет соответствовать требованиям закона. Благодаря данному способу можно попробовать вернуть часть денежных средств за оплату полиса при досрочном закрытии кредита.

Если у вас возникли вопросы по данному вопросу или по страхованию в других компаниях, то вы можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Также вы можете заполнить форму обратной связи. Оказываем услуги по полному сопровождению по возврату страховок любой сложности.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Курс валют в банках Все курсы ›

| покупка | продажа | покупка | продажа |

|---|---|---|---|

| Возрождение | |||

| 56.76 $ | 59.56 | 63.66 | 66.46 € |

| ОТП банк | |||

| 56.75 $ | 58.75 | 63.50 | 65.50 € |

| Инвестторгбанк | |||

| 56.75 $ | 59.75 | 63.75 | 66.75 € |

| Россельхозбанк | |||

| 56.75 $ | 59.75 | 63.50 | 66.50 € |

| Алеф-банк | |||

| 56.70 $ | 59.40 | 63.40 | 66.50 € |

| Международный Банк Санкт-Петербурга (МБСП) | |||

| 56.50 $ | 58.50 | 63.50 | 65.50 € |

| Райффайзенбанк | |||

| 56.50 $ | 60.05 | 63.15 | 67.10 € |

Подробная инструкция по отказу от независимой гарантии Автозащита от ООО Автогарант. Предлагаем ознакомиться.

Подробно расскажем про отказ от платных услуг при кредитовании в течение 14 дней с 30.12.21г. изменения в.

Подробная инструкция по возврату страховки при досрочном погашении кредита РГС Банк. Профессиональный анализ.

Читайте также: