Стартер это основное средство или материалы

Как учитывать запчасти по ФСБУ 5/2019, если их стоимость несущественна? Занимаемся продажей б/у оборудования и приобретаем запчасти для его ремонта.

Если сумма запчастей несущественна и она не оказывает существенное влияние на формирование фактической себестоимости готовой продукции, которой является для вас отремонтированное оборудование, то можете в БУ руководствоваться правилом рациональности и признавать стоимость запчастей в расходах в момент их приобретения, если укажете это в УП.

Слышали комментарии к ФСБУ 5/2019, что запчасти на ремонт ОС не являются запасами, т. к. они не используются в производстве. Поясните, как учитывать запчасти для текущего ремонта погрузчика, используемого для строительных работ?

- улучшения, восстановления ОС (достройка, дооборудование, модернизация, реконструкция);

- * планового ремонта (техобслуживания), проводимого с периодичностью > 12 мес. (пп. ж п. 5 ФСБУ 26/2020).

В капитальные вложения не включаются затраты на проведение:

если они не улучшают показатели и не продлевают СПИ ОС (пп. б, в, д п. 16 ФСБУ 26/2020).

- Стартер – 1 шт. на сумму 21 000 руб. (в т. ч. НДС 20%).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Программа семинара Новый стандарт. Общий обзор. Цели введения. Принципиальные отличия.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Поддерживающий семинар по зарплатным изменениям в 1С:Бухгалтерия 3.0

Изменения в 2022 году, о которых нужно знать бухгалтеру

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 1

Проценты по вкладам и матвыгоду освободили от НДФЛ

Учетная политика на 2022 в 1С

Поздравляю с Днем Рождения! Желаю успехов во всех Ваших Начинаниях и Продолжениях! Мне повезло, что, начав изучать новую для себя профессию, я познакомился с Вашей командой, Вашим подходом, методологией, безотказностью в помощи. С наилучшими пожеланиями. И УДАЧИ

ПОЖАЛУЙСТА КТО СТАЛКИВАЛСЯ! ВОПРОС ООО КУПИЛИ КОВШ НА ЭКСКАВАТОР СТОИМОСТЬЮ СВЫШЕ 300,0 Т. РУБ И СТРЕЛУ К ЭКСКАВАТОРУ СТОИМОСТЬЮ БОЛЕЕ 500, Т. РУБ ОТНЕСЛА НА ОСНОВНЫЕ СРЕДСТВА - ОКОФ МАШИНЫ И ОБОРУДОВАНИЕ ПРОЧЕЕ НЕ ВКЛЮЧЕННЫЕ В ДРУГИЕ ГРУППИРОВКИ, ГРУППА 14, АМОРТИЗАЦИОННАЯ ГРУППА - 4-я амортизационная группа

14 2924020 Самоходные машины и оборудование прочие экскаваторы, бульдозеры, скреперы и грейдеры, каналокопатели, каналоочистители и другие ). Правильно ли я сделала? Или это запасные части? Очень буду благодарна за ответ.

Чего так кричать-то?

Ковш и стрела сами по себе могут работать, без экскаватора? А экскаватор без них?

Nad.K , Я новичок на сайте, спасибо теперь буду знать. Ковш, сменное оборудование и учитывается как отдельный инвентарный объект.

Если экскаватор может без этого ковша работать, то правильно сделали. Нет повода включать в стоимость экскаватора.

Nad.K ,Спасибо вам за ответ. Я сейчас нашла по этому поводу новую судебную практику,( Решение №2-972/14-24 от 06 февраля 2015 года) теперь точно уверена, что это основное средство и амортизационная группа будет стоять как у экскаватора.

zkaima , ковш без экскаватора работать не может, но при этом ковш и стрела съемное рабочее оборудование, и могут учитываться как самостоятельный инвентарный объект (см. решение суда №2-972/14-24 от 06 февраля 2015 года).

zkaima ,

а я набрала в гугле номер и дату и сразу все вышло. Выдержки:

Экскаватор - основной тип землеройных машин, оснащённых ковшом. Конструктивно экскаваторы состоят из рабочего (как правило, сменного), ходового (шасси) и силового оборудования. Особенностью экскаваторов является широкий набор сменного оборудования - разные ковши, стрелы, рукояти, копровые мачты, а также собственно рабочие инструменты (ковши экскавационные, погрузочные, грейферные двух- и многочелюстные, рыхлители, крюки).

Универсальный строительный экскаватор имеет несколько видов рабочего оборудования, которыми он может работать в зависимости от условий эксплуатации. Эти виды рабочего оборудования могут легко заменяться одно другим, в связи с чем называются сменны ми.

Анализ представленных в материалах дела доказательств позволяет суду согласиться с выводом административного органа о том, что гидромолот, ковши планировочные, ковш скальный не являются запасными частями для экскаватора, и их установка не является ремонтом (заменой или восстановлением изношенных деталей, узлов, ремонтом базовых и других деталей, узлов, сборкой), а являются отдельными конструктивно обособленными предметами, предназначенными для выполнения самостоятельных функций. Установка указанного оборудования обеспечивает универсальность использования экскаватора, расширяет его рабочие возможности и сферу его применения.

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, указанная выше техника относится к четвертой амортизационной группе со сроком полезного использования свыше пяти лет и до семи лет включительно.

Таким образом, в силу положений ст.ст. 256, 257 НК РФ гидромолот, ковши планировочные и ковш скальный относятся к основным средствам и являются амортизируемым имуществом. Расходы по приобретению указанного имущества включаются в расходы соответствующего налогового периода путем начисления амортизации. Суммы начисленной амортизации в силу п.п. 2, 3 ст. 253, ст.ст. 256-259.3 НК РФ включаются в расходы, связанные с производством и реализацией.

Подборка наиболее важных документов по запросу Является ли электродвигатель основным средством (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Является ли электродвигатель основным средством

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 380 "Налоговая ставка" главы 30 "Налог на имущество организаций" НК РФ

(Юридическая компания "TAXOLOGY") Суд поддержал вывод налогового органа о неправомерном применении налогоплательщиком пониженных ставок налога на имущество, установленных п. 3 ст. 380 НК РФ. Суд указал, что имущество, в отношении которого применялась льгота, не соответствует установленным НК РФ критериям. Спорные объекты основных средств используются только в пределах энергосистемы промышленного предприятия и только для технологических нужд производственных структур налогоплательщика. Объекты электроснабжения, через которые происходит подача электроэнергии внутри территории предприятия к производственным мощностям (станов, насосов, электродвигателей и т.д.), не могут рассматриваться в качестве объектов, участвующих в процессе энергопередачи, поскольку функциональное предназначение данных объектов основных средств заключается в обеспечении деятельности основных производственных объектов самой организации. Некоторые объекты основных средств (выключатели, выпрямители, наружное освещение, освещение автобусных остановок) в принципе не способны передавать электрическую энергию. Объекты имущества, в отношении которых налогоплательщиком была заявлена льгота, не являются линиями энергопередачи и их неотъемлемой технологической частью, так как не относятся к единой энергетической системе России, выполняют функции обеспечения работы основных промышленных агрегатов, чьей неотъемлемой частью они являются, не участвуют в процессе транзита электроэнергии через комбинат к сторонним организациям и сторонним конечным потребителям. Передача спорных объектов во временное владение и пользование другому обществу не является основанием для применения пониженной ставки налога на имущество организаций.

Статьи, комментарии, ответы на вопросы: Является ли электродвигатель основным средством

Открыть документ в вашей системе КонсультантПлюс:

Статья: Учет автопогрузчика

(Давыдова О.В.)

("Услуги связи: бухгалтерский учет и налогообложение", 2020, N 4) Организация связи - новый владелец автопогрузчика должна амортизировать его, если примет к учету в качестве объекта ОС, определив срок его полезного использования самостоятельно.

Нормативные акты: Является ли электродвигатель основным средством

Приказ Минсельхоза РФ от 06.06.2003 N 792

"Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях" В затраты по электро-, водо-, тепло-, газоснабжению, холодильным установкам входят расходы на содержание электростанций, подстанций, электродвигателей, осветительной проводки и арматуры, насосных станций и водокачек, водопроводов, котельных, тепловых сетей и установок, газовых сетей, газовых и холодильных установок, стоимость топлива, вспомогательных материалов, мелкого инвентаря, спецодежды, суммы амортизации основных средств (зданий, оборудования станций и подстанций, наружных и внутренних сетей, электродвигателей, осветительной проводки и арматуры, затраты по ремонту зданий, сетей, оборудования, на содержание помещения).

Приказ Минсельхоза РФ от 20.01.2005 N 6

"Об утверждении методических рекомендаций по ведению бухгалтерского учета в крестьянских (фермерских) хозяйствах" В качестве единицы учета основных средств принимаются инвентарный объект со всеми приспособлениями и принадлежностями (трактор, автомобиль, комбайн) или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций (плуг навесной, насос водяной, электродвигатель и т.д.).

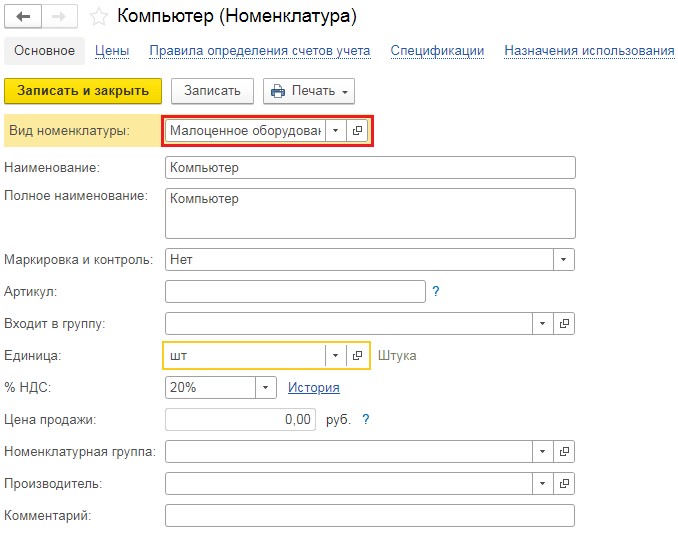

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

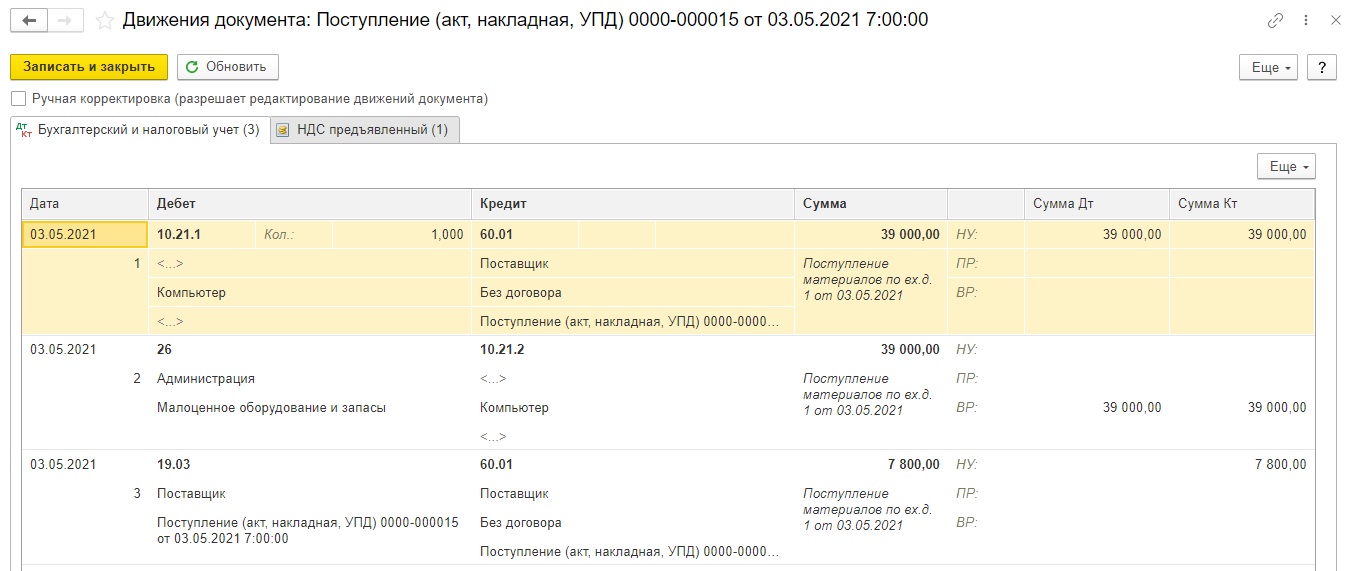

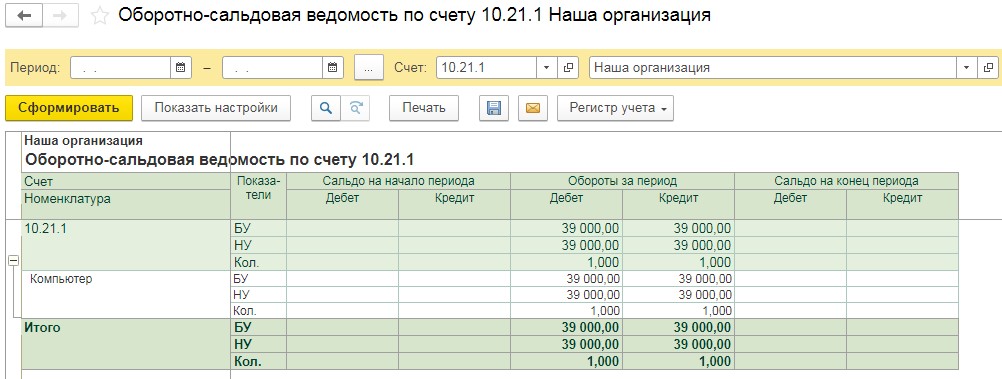

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

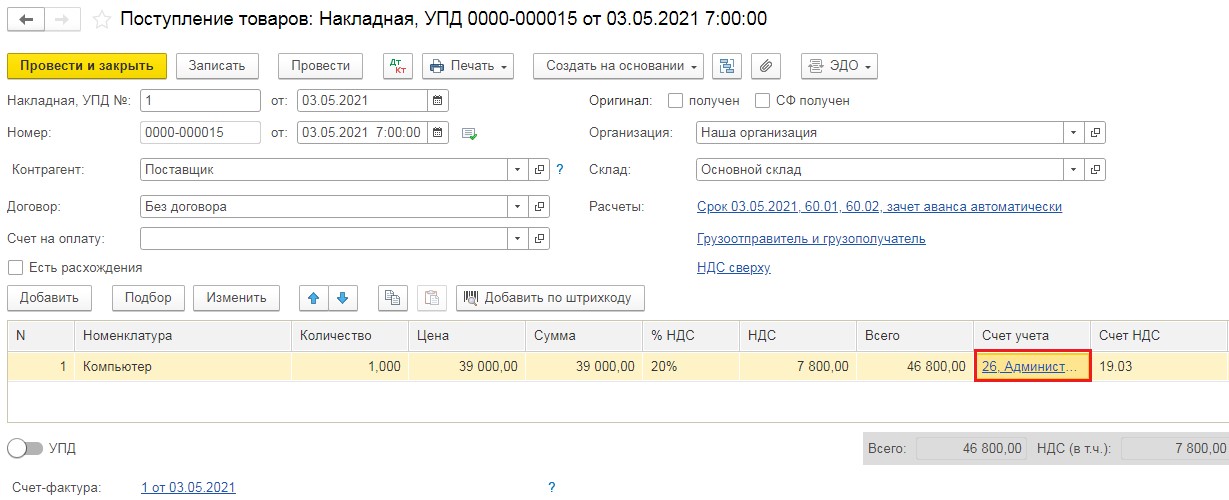

Заполненный документ выглядит следующим образом:

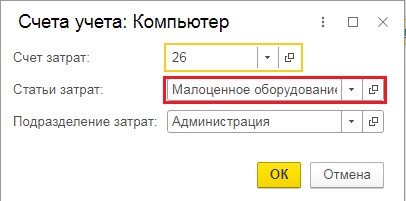

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

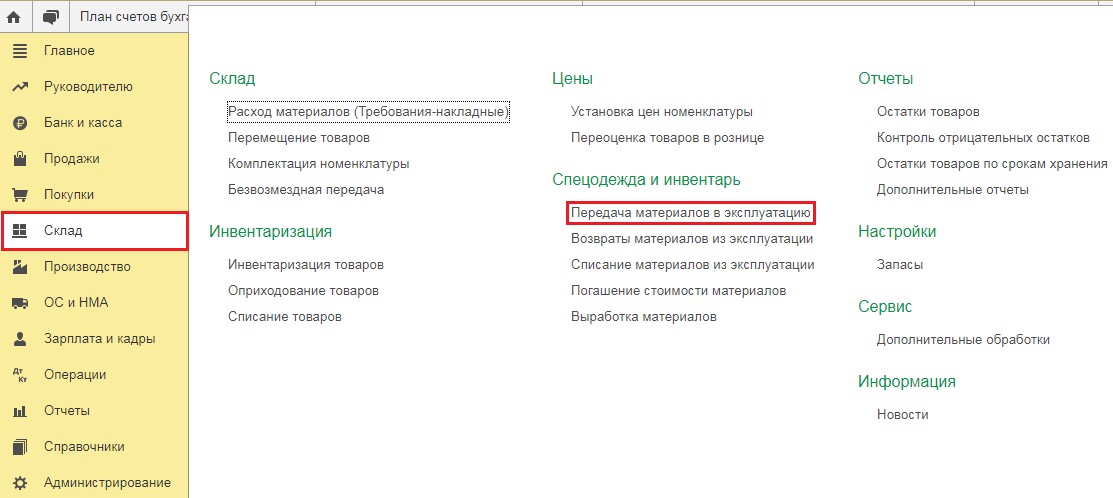

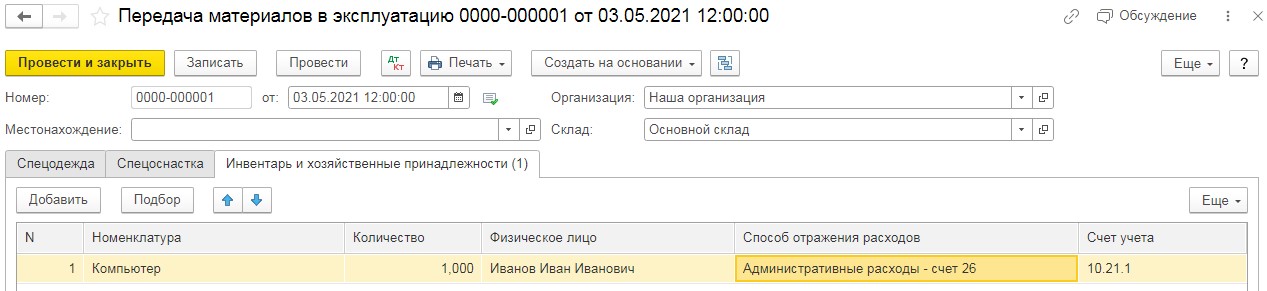

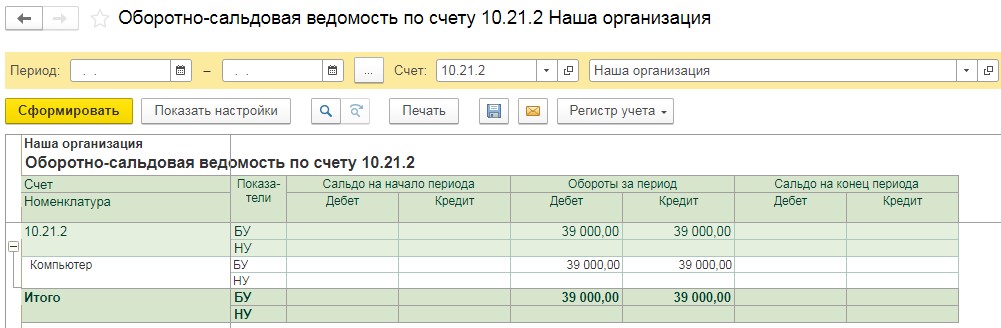

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Заполненный документ выглядит следующим образом:

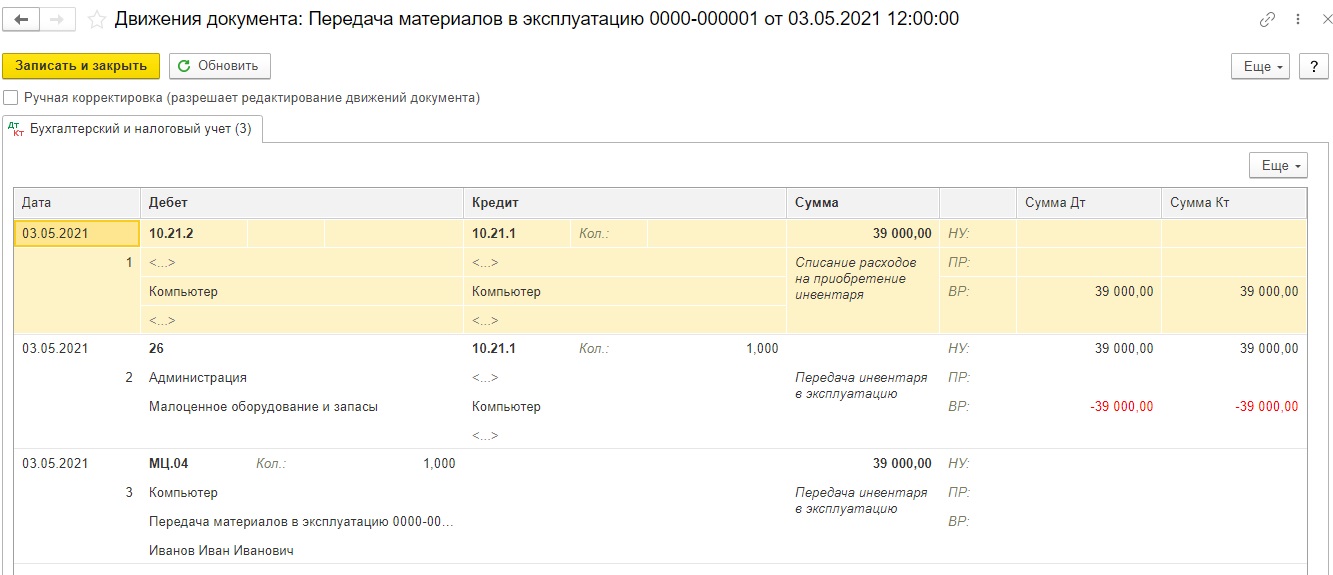

Проведённый документ сформирует следующие проводки:

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

Подскажите пожалуйста,

Как оприходовать мотор для лодки (стоит 75 т.р.)как основное средство или как запчасть. (Мотор может быть использован на разных лодках)

Спасибо.

Если речь идет о съемном моторе, то это ОС.

Да и при стационарном. его тоже можно учитывать, как ОС, в силу разного СПИ.

"Согласно ПБУ 6/01:

"4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем."

Далее п.6 ПБУ 6/01:

". В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект."

Как запчасть, в любом случае, приходовать нельзя, т.к. в том же ПБУ установлен лимит для МПЗ 20 000 руб. Так что мое мнение приходовать нужно как ОС, но есть еще вариант как оборудование (сч.07).

А вообще, внимательно изучите ПБУ 6/01 и определитесь, как для Вас будет вернее."

а какой тогда код по Классификатору будет, если это ОС?

для справки, из Классификатора:

Объектом классификации материальных основных фондов является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно - сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно - сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

какую функцию может выполнять мотор отдельно?

> какую функцию может выполнять мотор отдельно?

Меня в этом случае всегда интересует вопрос: а какую функцию может выполнять токарный, например, станок, если к нему не подведено электричество? А если подведено, значит ли это, что в комплекс надо включать и трансформаторную подстанцию?

Мотор может выполнять функцию движителя.

> Как запчасть, в любом случае, приходовать нельзя,

Бред полнейший.

Если двигатель учтен в составе ОС (например, двигатель автомобиля), его приобретение для замены вышедшего из строя будет запчастью НЕЗАВИСИМО от того, сколько он стОит.

ПБУ 5/01 ограничения в стоимости не содержит.

"Перед тем, как отсылать меня к классификатору, неплохо бы во-первых, его самому почитать.

Тем более такому амбициозному, как ты.

Примеров там с двигателями более, чем достаточно, особенно с электрическими.

И во-вторых, изучение следует начинать с букваря. Например, с приказа Минфина 91н.

Там для особо упертых приведен достаточно красноречивый пример:

> Авиационные двигатели гражданской авиации в силу того обстоятельства, что срок полезного использования указанных двигателей отличается от срока полезного использования воздушного судна, учитываются как отдельные инвентарные объекты.

Авиационный двигатель, в силу его характеристик и особенностей эксплуатации гораздо более сочленен с самолетом чем любой другой двигатель ;))

Так что. учи сначала матчасть, а потом возражай. "

про матчасть уже слышали и про авиационные двигатели.

только:

1. это не авиационный двигатель

2. где сказано, что если мотор снимается, то это объект ОС?

3. все-таки, если признать двигатель ОС, то какой код ОКОФ вы присвоите?

Читайте также: