Со скольки лет можно взять автокредит

В статье рассказываем о нюансах оформления автокредита. Где удобнее взять: в банке или автосалоне. Какие нужны документы и как выбрать правильную программу.

Автокредит — это целевой потребительский кредит. Банк оплачивает вашу покупку, а в залог берет автомобиль. Если вы по каким-то причинам не сможете выплатить долг вовремя, машина перейдет в собственность банка.

В семье Василия родился третий ребенок – теперь нужен новый автомобиль: большой и безопасный. Нет нужной суммы, поэтому лучше оформить кредит. Что выгоднее: потребительский заем или автокредит? С какими требованиями придется столкнуться и как оформить документы правильно? Разберемся вместе во всех нюансах.

Основные преимущества:

Одобрение в течение часа. У банка есть уверенность - залог в виде машины.

По целевым займам ставка ниже.

Сумма выше, чем у нецелевого из-за залога и особенностей продукта.

Многие банки просят застраховать покупку.

Государство дает скидку от 10 до 25% на покупку в зависимости от места проживания. 10% — для жителей России и 25% — для жителей Дальнего Востока.

Важно знать:

Некоторые банки предлагают вместо автокредита обычный потребительский, но его условия обычно хуже. Например, процентная ставка выше.

Оформление кредита на автомобиль в салоне или в банке

Взять автокредит можно у дилера, выбрав один из банков, с которыми он сотрудничает. Или оформите самостоятельно в кредитной организации, только узнайте сначала, какие банки выдают автокредит.

Василию приглянулось авто в салоне. Менеджеры предлагают оформить автокредит на месте и сразу уехать на новой машине. Идея заманчивая, но Василий хочет сначала узнать все подробности. И он прав!

Преимущества кредита у дилера — крупные компании сотрудничают с несколькими банками. Можно выбрать, у кого и какой брать займ, сравнить разные условия.

Онлайн-кредит – это просто, быстро и выгодно! Совкомбанк предлагает взять кредит без отказа с гарантией минимальной ставки на сумму от 200 000 до 3 000 000 рублей. Банк может вернуть проценты по кредиту после закрытия договора. Выполните все условия и пользуйтесь заемными деньгами совершенно бесплатно!

Средние показатели по автокредитам в России:

- Сумма – от 1 до 6 млн. рублей.

- Ставка – 10-12% годовых.

- Первый взнос – 20%.

- Срок выплаты – от 5 до 7 лет.

Минусы:

Дилеры выбирают программы экспресс-кредитования с минимальным пакетом документов. Но размер ставки при этом выше, чем в банке.

Покупатель имеет право в течение 10 дней с момента подписания договора отказаться от дополнительных услуг. Нужно просто написать заявление у дилера.

Плюсы:

- Акции и подарки от дилеров и автопроизводителей.

Бренды стремятся повышать продажи, поэтому регулярно устраивают сезонные акции, распродают модели в минимальной комплектации или дарят подарки.

Если нужно быстро оформить кредит, то лучше это сделать в салоне. Если в приоритете экономия, то лучше договариваться о займе непосредственно в отделении банка. А уже потом искать подходящее транспортное средство у дилеров.

Крупные банки выдают автокредиты у дилеров, чтобы клиент быстро оформил заявку, а после одобрения уехать домой на новеньком автомобиле.

Банковские программы отличаются по ставке и видам транспортных средств. Например, не все одобряют кредиты на покупку авто с пробегом или машин премиум-сегмента иностранного производства.

Согласно данным портала Банки.ру, средняя ставка в российских банках составляет 12%. Это зависит от:

- стоимости;

- тарифа банка;

- срока кредитования — от года до семи лет;

- страховки.

Чем больше банк доверяет плательщику, тем ниже процент. Он может вырасти, если:

- клиент отказался от покупки КАСКО;

- залоговое ТС старше 10 лет, и по закону владелец не может на него получить ОСАГО;

- клиент не может внести первоначальный взнос;

- плохая кредитная история.

Как взять автокредит в банке

- Выберите банк. Найдите его в рейтинге банков России, почитайте отзывы клиентов.

- Выберите программу. Обратите внимание на процентную ставку, требование оформить страховку и дополнительные услуги.

- Подайте заявку и необходимые документы.

- Выберите транспортное средство в одном из салонов, с которыми сотрудничает банк.

- Заключите договор, по желанию оформите страховку.

- С документами из салона отправляйтесь в банк, чтобы подписать договор.

- Заберите покупку, как только банк перечислит деньги на счет дилера.

- Отдайте в банк ПТС, который сможете вернуть после полной выплаты займа.

- Платите регулярно и вовремя.

У Василия нет средств на первый взнос. Ему стоит подыскать программу, в которой можно взять заем на полную стоимость. А если бы у него были накопления (40-50% от стоимости), оформление прошло бы быстрее.

Если у вас есть средства на первый взнос (40-50% от стоимости), то процесс пойдет быстрее. Если денег нет, то выбирайте программы, где можно взять заем на полную стоимость.

Некоторые банки выдают займы по онлайн-заявкам, оформленным через личный кабинет. Там же можно загрузить и все документы.

Многие кредитные организации предлагают акции для привлечения клиентов. Например, предлагают вернуть деньги за ОСАГО. Изучите все предложения, а потом принимайте решение.

Какие бывают программы автомобильного кредитования

Нюансы выдачи кредита зависят от конкретного банка и выбранной программы кредитования.

- Экспресс. Банки выдают такие кредиты быстро и с минимумом документов. Часто используется дилерами. Среди очевидных минусов — переплата на процентах и более короткий срок погашения по сравнению с классическим автокредитом. Часто покупатель может взять такой займ, если вносит первоначальный взнос.

- Автозайм без первого взноса. Если денег на первоначальный взнос нет, то берите соответствующий кредит. Но есть минус - высокая процентная ставка. Риск невозврата займа высок, и банку необходимо его компенсировать.

- Классический.

- Trade-in. Если нет денег на первый взнос, но есть старое ТС, то его можно использовать для этого. Сумма взноса зависит от стоимости авто. У разных банков есть свои требования к сдаваемым подержанным машинам (возраст, место производство, пробег, техническое состояние).

- Факторинг. Первый взнос выше, чем в других программах, — более 50% от стоимости. Остальную часть надо внести в ближайшее время.

- Buy-back (обратный выкуп). Заемщик в течение трех лет платит 60-80% от стоимости, а потом возвращает транспортное средство в салон и берет другое на таких же условиях. Или полностью выкупает первое.

- Без КАСКО. Практически все банки требуют застраховать залог. Однако КАСКО выдают только на машины младше 8 лет. В таком случае ищите программу без КАСКО. Но у нее будет повышенный первый взнос и высокая ставка, потому что такие транспортные средства ненадежные.

- Льготный. За счет государства можно машину со скидкой. В программе принимают участие отечественные авто и электромобили стоимостью не более 1,5 млн рублей. Скидку 10% или 25% получают семьи с ребенком, а также те, кто приобретает машину впервые, и медработники госучреждений.

Условия и требования банков для получения автокредита

Чтобы взять займ, надо доказать банку, что он вам не нужен. Шутка! Банк в первую очередь оценивает платежеспособность. Если у вас есть несколько источников дохода, то укажите все.

Основные требования к заемщику:

- российское гражданство;

- прописка по месту подачи заявки (необязательное условие, но повышает доверие со стороны банка);

- возраст от 21 до 60-65 лет на момент окончания срока;

- наличие водительских прав (без документа машину точно не дадут);

- трудовой стаж на текущем месте работы — не менее полугода;

- средний платеж не должен превышать 50% от среднемесячного дохода (поэтому готовьте выписку по счету);

- положительная кредитная история (с плохой кредитной историей процентная ставка будет выше).

Какие необходимы документы

Пакет документов зависит от вида программы. Например, для экспресс-кредитования достаточно двух документов, удостоверяющих личность. Это могут быть паспорт и водительские права или ИНН, военный билет, загранпаспорт.

Для автозайма подготовьте:

- справку с места занятости (в разных банках форма может отличаться);

- справку о доходах по форме 2-НДФЛ;

- копию трудовой книжки, заверенную печатью и подписью в отделе кадров;

- копию трудового контракта;

- финансовые документы, подтверждающие наличие другого (нетрудового) дохода (например, недвижимость).

После подписания договора и передачи покупки нужно отвезти ПТС в банк. После полной выплаты задолженности вы получите его обратно.

Забирая ПТС, банк страхует себя от непредвиденных обстоятельств. Например, клиент, не выплатив долг, захочет продать транспортное средство. Без ПТС он этого сделать не сможет.

Список документов может меняться в зависимости от требований банка и конкретной программы.

Как быть со страховкой

Чтобы подстраховаться на случай аварии, кражи или неисправности, заемщик оформляет обязательную страховку каско на весь период кредитования.

Страхование распространяется как на новые, так и на подержанные автомобили, купленные в кредит. Страховую компанию выбирает кредитор. И оформляет страховку на год с последующим продлением. Пока страховой полис не куплен, денежные средства не перечисляются.

Если вы готовы приобрести КАСКО, то получите его в течение 10 дней с момента покупки. Копию направьте в банк.

Василий хочет сэкономить и отказаться от покупки страхового полиса. Такое возможно – нельзя заставить клиента купить каско насильно.

Кредитор может отказать в выдаче кредита или ужесточить условия:

- повысить годовую процентную ставку;

- уменьшить лимит кредитования;

- увеличить первоначальный взнос;

- потребовать предоставить в залог другой вид имущества;

- ограничить список моделей машин, доступных для покупки.

Кроме каско, можно оформить страхование жизни и здоровья. Это не обязательно, вы можете отказаться в момент подписания договора или в течение 14 дней после. Но тогда может вырасти первоначальный взнос или кредитная ставка повысится на 1-2%.

Страхование автомобиля и жизни заемщика выгодно для обеих сторон. Кредиторы защищают себя от порчи имущества, находящегося в залоге, и получают гарантию на выплату долга. Заемщик получает страховку своего автомобиля, которая будет выгодна в случае непредвиденных обстоятельств. И снимает ответственность со своей семьи выплачивать долги, если с ним что-то случится.

Совет от банка:

Взвесьте все риски перед оформлением автокредита. Посчитайте, сколько в месяц вы будете тратить на машину: взнос, топливо, страховки, ТО, замена резины, эвакуатор в случае форс-мажора.

Рассчитайте среднемесячный платеж на сайте банка. Специальный калькулятор учитывает все условия - стоимость, программу, страховку и первый взнос.

Получившаяся сумма более 40% от вашего ежемесячного бюджета? Авто для вас пока непозволительная роскошь. Подумайте еще.

Совет от банка:

Берите заем, если уверены в своих доходах. Если у вас есть более 50% от стоимости, то внесите в качестве первого взноса всю сумму. Так процент будет ниже.

В своей кредитной политике банки прежде всего стараются снизить риски невозврата заемных средств и стараются ориентироваться на платежеспособную часть населения со стабильным социальным статусом. Поэтому молодым заемщикам часто отказывают в выдаче займов. С какого возраста начинающие предприниматели или студенты могут обращаться в банк за кредитом?

Возрастной ценз в банках

Гражданам Российской Федерации разрешается брать кредит с 18 лет в большинстве банков. Некоторые банки поднимают возраст заемщиков до 21, 23, 25 лет. Финансовые учреждения устанавливают эти ограничения на свое усмотрение.

Возрастные рамки устанавливаются в зависимости не только от условий разных банков, но и от вида и назначения кредита, от требуемой суммы и срока кредитования.

Ограничения для ипотечных кредитов

Ценз для потребительских кредитов

Потребительский заем наличными или на банковскую карту может получить заявитель, которому исполнился 21 год. С 18 лет такой вид займов выдается только тем гражданам, которые найдут поручителя, гарантирующего банку возврат долга. В разных банках предлагаются примерно одни и те же условия и ограничения по потребительским кредитам.

Условия по кредитам на образование

Ограничения для кредитных карт

С 18 лет можно получить предоплаченную кредитную карту с лимитом до 100000 рублей без подтверждения дохода в ряде отечественных банков. Но с условием, что в подписании банковского договора примут участие родители или опекуны заемщика.

Градация по платежеспособности

При каких характеристиках и на какой кредит может рассчитывать молодой заемщик? Безусловно, самый главный критерий – платежеспособность, затем –кредитная история.

- На что может рассчитывать заявитель 18 лет, без поручителей, личного имущества и постоянной работы? В лучшем случае это будет микрокредит по карте суммой в 20-30 тысяч рублей и по фиксированной годовой ставке от 30% и выше.

- Те же данные, только с поручителем. Банк может выдать кредитную карту эконом-класса.

- Заемщик возрастом 21 год, с постоянным средним доходом и минимальным имуществом для залога. Кредитная сумма – до 100 000 рублей.

- Тот же заемщик, но с поручительством, с официальной работой. Кредитный лимит может быть повышен до сумм 1,5 – 3 млн. руб.

- Заемщик в возрасте больше 25 лет с официальным трудоустройством и доходом, личным залоговым имуществом может получить большой кредит в банке по выгодной процентной ставке.

Необходимые документы

Стандартный набор документов требуется для заемщиков всех возрастов:

- Паспорт (полная копия с пропиской).

- Справка о доходах 2 НДФЛ.

- Трудовая книжка (полная копия).

- Военный билет (для мужчин).

- Свидетельство о праве собственности на какое-либо имущество.

- От поручителя - паспорт и справка о доходах.

Если клиент является держателем зарплатной карты данного банка или сотрудником компании - корпоративного клиента, тогда список документов может быть ограничен банковской картой и паспортом. Остальные данные уже будут в базе банка.

Обзор банков

Со скольки лет дают кредит в Сбербанке?

Сбербанк предлагает ряд программ для кредитования молодежи. Решение банка зависит от возраста заемщика и соответствия его условиям конкретной программы. Как и в большинстве банков, в условиях Сбербанка прописан возраст потенциальных заемщиков – от 18 лет. Но чаще всего заявителям младше 21-23 лет не приходится рассчитывать на одобрение. Причин для отказа много:

- отсутствие стажа работы, а чаще всего – и места работы;

- материальная необеспеченность;

- отсутствие личного имущества, которое может стать предметом залога.

Положительный ответ по кредиту заявителю в возрасте 18 лет могут дать в том случае, если у него будет поручитель, который в случае неисполнения должником обязательств будет погашать его кредит.

С 21 года к заемщику Сбербанка могут быть предъявлены все требования, что и для всех категорий клиентов: постоянное место работы не менее 6 месяцев, подтверждение дохода, хорошая кредитная история. При соответствии этим условиям заявитель может рассчитывать на хорошую сумму кредита по нормальным годовым ставкам.

- возраст от 18 до 65 лет;

- мобильный телефон;

- паспорт гражданина РФ;

- СНИЛС (по желанию).

Однако за демократичными требованиями стоят и другие – наличие постоянной работы и дохода, кредитная история и т.д., как и в других банках. Поводов для отказа клиенту здесь тоже найдется немало.

Банковское законодательство прямо не определяет минимальный возраст заемщика, поэтому эта тема интересует многих. Ответ на данный вопрос может быть различным – в зависимости от кредитной организации, программы кредитования и прочих факторов. Рассмотрим подробнее, какие требования к возрасту заёмщика установлены в зависимости от кредитной программы или кредитора.

Из этой статьи Вы узнаете:

Основные ограничения по возрасту

Статья 26 ГК России содержит список сделок, которые имеет право совершать несовершеннолетний в возрасте 14 - 18 лет без согласия родителей. К таковым относится внесение депозита в банках и распоряжение этими деньгами. То есть несовершеннолетний гражданин может без разрешения совершать только те действия, которые прописаны в законе, и оформление кредита в их число не входит.

Со скольки лет дают ипотеку

Ипотека – распространенный способ покупки недвижимости в России. Ипотечные кредиты предоставляются по строгим требованиям, ведь дело касается больших денег и долгосрочного обязательства. Поэтому, в основном, такие кредиты выдаются гражданам от 21 года.

В нашей стране действует несколько госпрограмм, которые позволяют купить жилье в кредит по низкому проценту. Одна из таких программ – Льготная ипотека под 6,5%. Оформить такой кредит могут граждане с любого российского города. Ипотека выдается до 6,5% годовых на весь срок действий кредитного договора. Такая ставка устанавливается при условиях, что заемщик:

- Имеет гражданство РФ;

- Имеет постоянную или временную регистрацию в стране;

- Не имеет негативной кредитной истории;

- Возраст на дату подачи заявки – от 20 лет (на дату полного погашения ссуды, установленную кредитным соглашением – до 70 лет);

- Имеет непрерывный срок занятости на последнем месте работы не менее 90 дней;

- Иметь доход, который позволяет получить и обслуживать запрашиваемую сумму ссуды.

Кому выдают ипотеку с господдержкой:

- Семейная;

- Дальневосточная;

- Сельская;

- На строительство деревянного дома.

Со скольки лет дают автокредит

Основные требования при оформлении автомобильных кредитов:

- заемщику на момент оформления ссуды должно быть больше 18 лет (чаще банки устанавливают ограничение от 21 года) и меньше 65 лет;

- заемщику надо подтвердить наличие постоянного дохода соответствующим документом или выпиской со счетов, а также иметь стаж работы на одном месте работы не менее 4 месяцев;

- ссуды выдаются только российским гражданам.

Выгодные автокредиты выдают такие банки: Русфинанс Банк, Кредит Европа Банк, Локо-Банк и др.

Со скольки лет дают потребительский кредит

Большинство Банков с неохотой даюткредиты молодежи. Это объясняется следующим:

- Военный призыв, который исполняют граждане от 18 до 21 года.

- Обучение в ВУЗах.

- Отсутствие постоянной работы, стального дохода.

- Связанное возрастом несерьезное отношение молодых граждан к исполнению своих кредитных обязательств.

Даже если совершеннолетний гражданин имеет работу, взять кредит наличными ему будет довольно проблематично. Это объясняется тем, что при принятии решения по заявкам служба безопасности кредитной организации или автоматизированная система учитывают не только возраст и платежеспособность, но и кредитный рейтинг, который у него в силу возраста отсутствует.

Со скольки лет дают кредитные карты

Банковские кредитные карты - это удобный продукт, который пользуется спросом среди молодежи. Это объясняется тем, что средства по таким ссудам можно потратить на свое усмотрение. Банки не контролируют, куда идут выданные деньги. Также по таким картам действуют льготные периоды, в течение которых не нужно платить проценты. Этот период может достигать до 100 дней. Величина заемных средств может колебаться от 15 000 до 3 000 000 рублей.

С 18 лет любой российский гражданин имеет право оформить кредитную карту. И для этого согласие родителей не требуется. Для оформления карты необходим:

- Паспорт российского гражданина с постоянной регистрацией.

- В некоторых случаях дополнительно может потребоваться справка о наличии постоянного места работы в РФ.

- Выписка из трудовой книжки, которая подтверждает стаж работы на последнем месте больше 3 месяцев.

Со скольки лет дают микрозайм

Для молодых граждан выгодные микрозаймы предлагают МФО. По таким программам в долг можно взять небольшие суммы на небольшой период. Большая часть МФО:

Документы для оформления кредитов

Список конкретных документов зависит от банка. Минимальный пакет следующий:

- паспорт; ;

- справка 2-НДФЛ (для работающих граждан);

- копия трудовой книжки, заверенная работодателем.

Заключение

Банк имеет право отказать заемщику в получении кредита, займа, ипотеки или автокредита.

Причины отказа банка:

- не собраны все требуемые пакеты документов;

- заемщику меньше 18 лет;

- стаж на последнем месте работы составляет менее 4 месяцев;

- имеется плохая кредитная история.

У каждого кредитного учреждения свои ограничения и правила. Кредитным учреждениям не хочется рисковать, поэтому ссуды молодым гражданам выдают с неохотой.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Почти каждый заемщик сталкивается с ситуацией, когда процент по кредиту неудержимо растет и возможности реструктуризовать его нет. Тут на помощь приходит рефинансирование. В большинстве случаев, перекредитование - это помощь, но есть и другая сторона. В статье о ней мы и поговорим.

Содержание:

Какие кредиты можно рефинансировать?

Рефинансирование — это специализированная услуга, которую заемщикам предлагают банки. Это действие выгодно тем, что позволяет сократить сумму ежемесячных выплат. Эта услуга сокращает финансовую нагрузку заемщика, а также позволяет избежать возможных просрочек по выплатам и штрафов за них.

Банки осуществляют рефинансирование таких видов кредитов:

Рефинансировать денежные долги не всегда выгодно. Например, если по займу вам осталось вносить платежи год, то лучше отказаться от этой услуги. Расходы на переоформление могут оказаться выше, чем ежемесячные выплаты.

Заняться рефинансированием следует в таких случаях, если:

- Кредит оформлен на длительный период и выплаты по ней более года.

- Требуется новая ссуда без увеличения ежемесячных платежей.

- Необходимо объединить несколько кредитов в различных банках в один для удобства совершения выплат.

- Необходимо заменить валюту долга.

- Имеются долги по кредитным картам и необходимо быстро погасить их, чтобы не платить высокие проценты.

- Финансовое благополучие ухудшилось и необходимо сократить ежемесячный платеж, не пользуясь реструктуризацией.

Какие кредиты рефинансировать нельзя?

Несмотря на то, что кредитные организации активно рефинансируют кредиты сторонних банков, тем самым переманивая клиентов конкурентов, существуют ситуации, при которых рефинансировать кредит невозможно.

В основном сложности при перекредитовании случаются по вине самого заемщика. В частности, эту процедуру невозможно провести, если у заемщика имеется испорченная кредитная история.

Кроме этого, если заемщик совсем недавно стал платить за текущий кредит, ему, скорее всего, откажут в рефинансировании: новому кредитору хочется удостовериться, что по текущему займу были своевременно сделано, хотя бы шесть выплат. Также кредитор откажет, если у заемщика упал уровень дохода или он потерял работу, поскольку это не позволит ему качественно реализовывать кредитные обязательства.

В большинстве банков при расчете возможной величины займа платеж не должен быть выше 50 % от суммы ежемесячной прибыли. Иногда проблема бывает с предметом залога: если он мог устроить предыдущего кредитора, то это не означает, что и нынешний кредитор может принять тот же залог. Такие ситуации характерны не столько для ипотеки, сколько для автокредитов: требования кредиторов к принимаемым в качестве обеспечения транспортным средствам могут значительно различаться.

Заемщику также следует учитывать, что на время до оформления прав залогодержателя на нового кредитора может понадобиться дополнительное обеспечение по ссуде. Ведь пока с жилья или автомобиля снимается прежнее обременение, у рефинансирующей компании не будет никаких гарантий возврата предоставленных заемщику денег.

Через сколько можно рефинансировать кредит?

Теперь стало понятно, какие кредиты можно рефинансировать, но как это осуществить, чтобы получить пользу от нового займа. Чтобы иметь максимальную пользу от нового кредита следует учитывать такие правила:

- Процентная ставка по новому займу должна быть ниже.

- До конца кредитного соглашения должно быть не менее 6 месяцев.

Лучше отказаться от заключения кредитного договора, если уже минуло больше половины срока ссуды. Чаще всего выплачиваются проценты, к данному периоду они будут уже практически полностью погашены и останется только сумма самой ссуды. Если заключить новый договор, то придется выплачивать новые проценты. В результате получится не экономия, а переплата.

Отметим, что далеко не все кредитные организации рефинансируют свои собственные займы. Программы перекредитования ипотеки, полученных в других банках, предлагают, к примеру, Сбербанк и ВТБ. Райффайзенбанк занимается рефинансированием существующих обязательств по автокредиту, взятому как у него самого, так и в других банках.

Сколько можно рефинансировать кредитов?

Количество рефинансируемых кредитов каждый банк устанавливает самостоятельно. Возможный срок переоформления кредита зависит от способа погашения долга.

Переоформить кредит может клиент банка, соответствующий таким требованиям:

- возраст 21 - 65 лет;

- гражданство России;

- постоянная регистрация в регионе действия кредитора;

- подтверждение основного заработка;

- отсутствие долга в течение срока обслуживания рефинансируемой ссуды;

- срок обслуживания переоформляемого кредита — не менее полугода;

- стаж на нынешнем месте работы от 3 месяцев.

Полный список требований и документов для каждого заемщика устанавливается индивидуально, возможны разные варианты, но при обязательном соблюдении всех условий выбранной программы ссуды.

Для перекредитования необходимо большее количество справок по сравнению с оформлением обычного займа. Перечень обязательных документов, без которых даже заемщик с отличной кредитной историей не может рассчитывать на положительный исход, следующий:

- паспорт российского гражданина;

- ксерокопия трудовой книжки;

- кредитные документы, демонстрирующие величину предыдущего займа, количество осуществленных платежей, процентную ставку и срок действия соглашения.

При принятии одобрительного решения на заявку надо обратиться в банк, где первоначально было оформлено кредитное соглашение. Потом составляется декларация о полной оплате кредита и берется справка или другой документ, отражающий сумму остатка основной задолженности.

Поручитель (при его наличии) должен представить аналогичный пакет документов, что и заемщик. При залоговом переоформлении потребуются те же бумаги на собственность, что и при обычной ссуде, повторная экспертиза и оформление страхового договора проводятся другой кредитной организацией.

Сколько раз можно рефинансировать заем

Потребительский кредит

Большим спросом среди широкого круга клиентов пользуются потребительские кредиты. Взятые взаймы деньги можно тратить на свое усмотрение. Кредитор не отслеживает цели расходования средств, что очень удобно. В связи с такой популярность потребительских займов у клиентов возникает вопрос – можно ли их переоформлять? Количество проведения рефинансирования не ограничено. Все зависит от политики банки и кредитной истории заемщика.

Для кредитных организаций важно, как заемщик погашал предыдущие задолженности, и как выплачивает текущую задолженность. Поэтому в кредитной истории не должно быть просрочек сроком более месяца.

Сумма рефинансирования зависит от кредитной программы, которую устанавливает банк:

- Величина новой ссуды равна оставшейся части долга.

- По желанию заемщика кредит превышает сумму, которая требуется для покрытия первичного долга. Оставшаяся сумма перечисляется заемщику на счет либо банковскую карту.

Лучше не брать дополнительных средств у новых кредиторов, иначе величина вашей переплаты будет большой. Если процесс перекредитования будет проводиться несколько раз, так можно существенно увеличить величину займа и попасть в финансовую проблему.

Можно ли рефинансировать уже рефинансированный кредит?

Главным условием для перекредитования уже рефинансированного кредита является наличие положительного кредитного рейтинга. Дальнейшая последовательность действий включает в себя:

- Обращение к представителям нового кредитора.

- Составление заявления.

- Подача полного пакета документов.

- Получение положительного ответа.

Чтобы обеспечить максимальную выгоду, рекомендуется ответственно подходить к выбору нового банка.

Ипотека

Рефинансирование ипотеки можно проводить неоднократно. Законодательно устанавливаются некоторые требования к заемщику, которые формально ограничивают возможности переоформления ссуды:

- Прошло порядка 6 месяцев с даты заключения соглашения.

- До погашения ипотеки осталось от 3 месяцев.

- Кредитный договор ни разу не был реструктурирован.

- На момент оформления нового договора нет просрочек в платежах.

- Весь минувший год выплаты осуществлялись своевременно.

Где можно рефинансировать долги?

Многие банки готовы предоставить услугу по рефинансированию действующего кредита. Рекомендуется ознакомиться с наиболее выгодными предложениями, чтобы снизить сумму переплаты.

Кредитор предоставляет рефинансирование на следующих условиях:

- предельный размер – 5 млн руб.;

- договор до 7 лет;

- от 5,9 до 17,2%.

Заемщиками могут быть все, кто отвечает следующим требованиям:

Нужно иметь при себе паспорт и договор о кредитовании.

Райффайзенбанк

- мин. ставка – 4,99%;

- сумма от 90 000 до 3 млн руб.;

- срок – до 7 лет.

К заемщикам выдвигаются стандартные требования.

Документы: СНИЛС, паспорт, подтверждение официального трудоустройства.

Альфа-Банк

- мин. ставка – 5.5%;

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет.

Требования к заемщикам: гражданство РФ, положительный кредитный рейтинг, официальное трудоустройство – стаж по последнему месту от 3-х месяцев, доход от 10 000 руб.

Документы: СНИЛС, паспорт, ИНН, трудовая книжка, действующий договор о кредитовании.

Банк Открытие

Условия кредитования предусматривают:

- максимальная сумма – 5 млн руб.;

- срок действия до 60 месяцев;

- 5,5 до 21,1%.

В отношении заемщиков действуют стандартные требования. Основной пакет документов: паспорт, договор о кредитовании, ИНН.

МТС Банк

Условия кредитования предусматривают:

- максимальный размер– 5 млн руб.;

- действие до 5 лет;

- 5,9 до 23,6%.

Для потенциальных клиентов выдвигаются следующие требования:

- возраст не меньше 21 года;

- возможность подтвердить источник доходов;

- гражданство.

Документы определяются в индивидуальном порядке. Базовый набор: паспорт, СНИЛС, договор о действующем кредите.

Промсвязьбанк

Условия кредитования предусматривают:

- сумма до 5 млн руб.;

- действие договора до 7 лет;

- годовая процентная ставка от 5,5 до 18,6%.

Требования к заемщикам:

- возраст от 21 года;

- постоянный доход;

- гражданство РФ.

Основной пакет документов предусматривает паспорт, страховой полис, правоустанавливающие документы на недвижимость.

Газпромбанк

- ставка от 5.5%;

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет;

- ожидание решения не больше 5 дней.

Требования к заемщикам: гражданство РФ, положительная кредитная линия, официальное трудоустройство, доход от 10 000 руб.

Документы: паспорт, трудовая книжка, договор о кредитовании.

Сводная таблица

Сводная таблица позволяет с легкостью подобрать оптимальный вариант, отталкиваясь от персональных предпочтений.

С необходимостью получения индивидуального номера налогоплательщика сталкивается любой проживающий в России человек. Для этого потребуется минимальный пакет документов и немного свободного времени для обращения в ФНС или заполнения заявки на сайте. Какие нюансы и сложности могут ожидать в процессе — читайте далее.

Что такое ИНН и как его расшифровать

Практика присваивания налогоплательщикам идентификационного номера введена с 1999 года, когда вступила в силу 1 часть Налогового кодекса РФ.

ИНН или идентификационный номер налогоплательщика — это обязательный документ для каждого физического или юридического лица. Этот идентификатор содержит зашифрованную информацию о гражданине или организации и используется для учета налогоплательщиков.

Как выглядит ИНН - образец

Как расшифровываются цифры на идентификационном номере налогоплательщика:

- 1-2 цифры служат для обозначения области или края, в котором документ получен.

- 3-4 цифры — уникальный номер налоговой инспекции, выдавшей свидетельство.

- 5-10 цифры — непосредственно порядковый номер налогоплательщика в общем реестре.

- 2 последние цифры важны для проверки данных во избежание ошибок.

Поэтому даже ребенок вправе получить идентификационный номер налогоплательщика, если от его имени выполняются операции, требующие уплаты налогов.

Кому и зачем нужен идентификационный номер

Физлицу в России не обойтись без ИНН. Он необходим в ряде случаев:

- При устройстве на работу и для декларирования доходов.

- В процессе оформления пособий или льгот, для получения налогового вычета.

- Для полноценного использования государственных интернет-порталов (Госуслуги).

- Оформления сделок купли-продажи недвижимого или движимого имущества.

- Если необходимо оформить кредит в банке.

- Чтобы получать сведения о штрафах или задолженностях.

Без него не обойтись юридическим лицам. Он необходим для таких целей:

- оформление договоров с контрагентами;

- передача отчетности в контролирующие органы;

- получение кредитов или займов.

Как и где получить идентификационный номер физическому лицу

Получить свидетельство о постановке на учет в 2021 году предлагается несколькими способами:

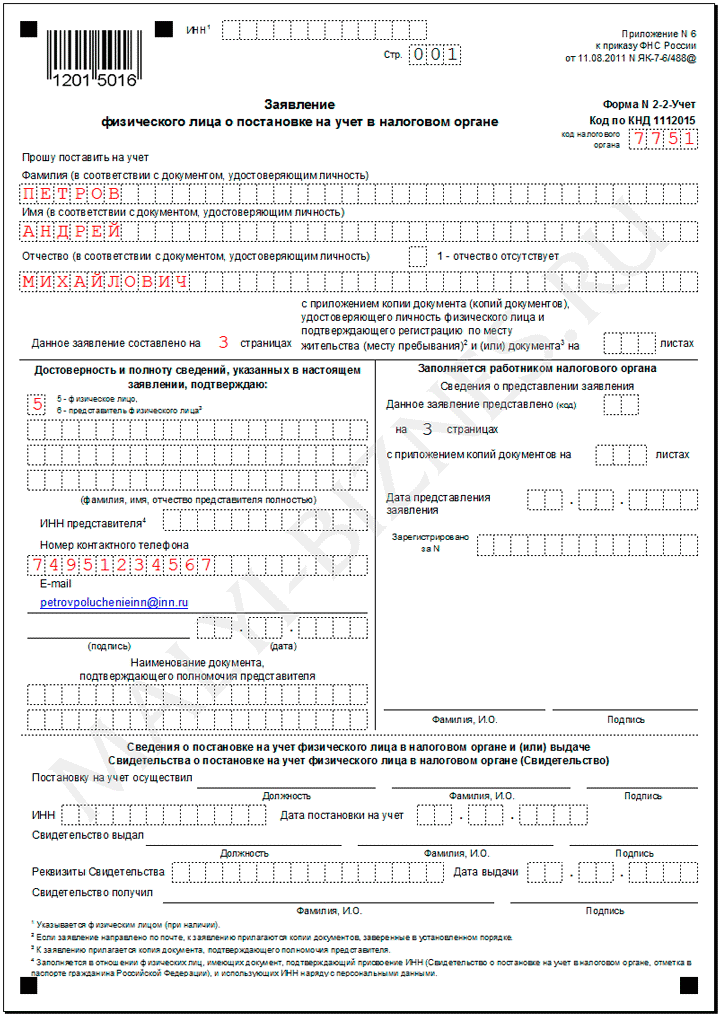

Физлицо, еще не состоящее на учете, вправе обратиться в налоговую лично или воспользоваться помощью представителя при условии наличия нотариально заверенной доверенности. С собой обязательно возьмите заполненную форму заявления по утвержденной Форме №2-2-Учет.

Официальные бланки-заявления ИНН можно скачать бесплатно по ссылке.

Аналогично процедура проходит посредством обращения в МФЦ. Выбирая такой способ, предварительно уточните в телефонном режиме, оказывает ли выбранное отделение подобную услугу.

Заполнять анкету разрешается от руки или в печатном формате.

Образец заполнения анкеты на ИНН

Готовое свидетельство придет почтой по указанному в заявлении адресу. Если у заявителя есть квалифицированная электронно-цифровая подпись, готовый документ можно получить на указанный в заявлении e-mail.

Какие документы нужны для получения ИНН

Подготовка документов перед обращением в налоговую много времени не отнимет, поскольку необходим лишь:

- заполненный вручную или с помощью ПК бланк заявления;

- паспорт заявителя;

- если в паспорте не указано место регистрации, нужен документ о временной регистрации.

В случае, когда документы от имени заявителя передает его законный представитель, к перечню добавляется нотариально заверенная доверенность. Также к заявлению прикладывают копию паспорта заявителя. Согласно п. 2 ст. 84 НК РФ, сроки постановки на учет и выдачи свидетельства составляют 5 рабочих дней.

Подробное видео по теме индивидуального номера налогоплательщика

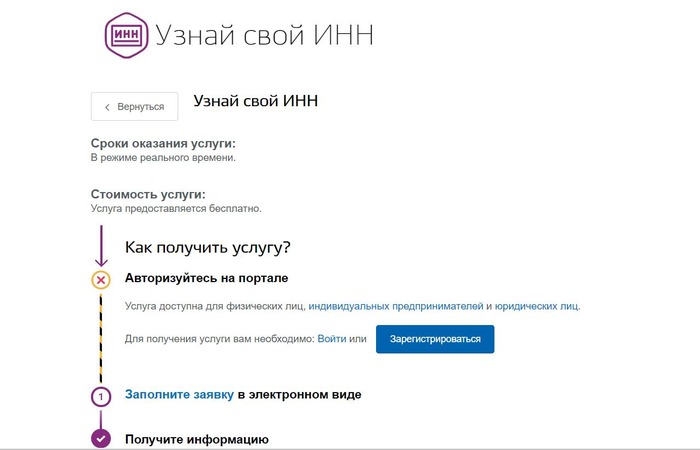

Как узнать свой номер ИНН по паспорту онлайн

- ФИО.

- Дата и место рождения.

- Тип подтверждающего личность документа (паспорт или свидетельство о рождении), а также его серию и номер.

- Дата выдачи паспорта заполняется по желанию.

Все описанные варианты бесплатны, информация предоставляется в режиме реального времени. Если регистрации на вышеуказанных сайтах нет, самый простой метод получения информации — визит в ближайшее отделение налоговой. Нужен только паспорт.

Как получить ИНН на ребенка

Родители могут обратиться в орган налоговой службы в любой момент после рождения ребенка. Основанием для постановки на учет выступает свидетельство о рождении.

В любом случае необходимо собрать пакет справок:

- Заявление по утвержденной форме № 2-2-Учет.

- Оригинал паспорта ребенка (выступает заявителем, от имени которого заполняется заявление).

- Свидетельство о рождении малыша.

- Документы о регистрации места жительства.

За готовым бланком придется прийти в отделение ФНС или МФЦ через 5 дней.

Порядок действий включает 3 этапа:

- собрать документы;

- передать на рассмотрение;

- получить готовый номер налогоплательщика.

Ключевой момент процедуры — правильное оформление бланка заявления.

Со скольки лет можно получить ИНН

Если ребенку больше 14 лет, у него уже есть паспорт. Следовательно, процедура присвоения идентификационного номера проходит по такой же схеме, как и у взрослых:

- Заполнение заявления.

- Подготовка документов (паспорт и сведения о месте регистрации).

- Обращение в территориальный налоговый орган, отправка документов почтой или прохождение процедуры дистанционно.

Сроки изготовления свидетельства — 5 дней.

Нужно ли сменять ИНН при смене фамилии

Идентификационный номер налогоплательщика при смене фамилии не меняется, а остается прежним. Физическим лицам не требуется в обязательном порядке посещать отделение ФНС для обновления данных.

При желании и во избежание путаницы обратиться в налоговую все же можно. Сроков для замены нет, порядок процедуры остается прежним. С собой нужно иметь заполненное заявление, паспорт с новой фамилией, свидетельство о заключении брака и документ о регистрации места проживания. Плата за получение нового свидетельства не удерживается.

Как получить ИНН иностранному гражданину

Мигранту в России не обойтись без номера налогоплательщика: документ важен при трудоустройстве, оформлении социальных выплат или кредитов, для регистрации бизнеса, учета налогов и для регистрации сделок купли-продажи имущества.

Какие документы потребуются на ИНН иностранцу:

Согласно ст. 83 НК РФ, идентификационный номер налогоплательщика присваивается всем физическим лицам без исключения, это не только граждане России, но и иностранцы и граждане других государств. Услуга бесплатная, в случае потери свидетельства за восстановление взимается пошлина 300 рублей.

Заключение

В современных условиях электронные сервисы при минимальном объеме информации о юр. лице дают возможность получить максимум сведений о потенциальном бизнес-партнере: начиная его деловой репутацией и заканчивая размером отчисляемых налогов. Для этого достаточно знать всего лишь индивидуальный номер налогоплательщика коммерческой структуры.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Читайте также: