Приказ о выплате суточных водителю

Когда работника направляют в командировку, до начала командировки он должен получить командировочные. В состав командировочных расходов входят в том числе суточные. И тут у бухгалтера возникает вопрос, как правильно рассчитать суточные в командировке. В данной статье говорим о расчете суточных.

Срок командировки

Срок командировки – это временной интервал, который начинается в день выезда работника в командировку и заканчивается в день возвращения обратно. На данный момент ограничения по продолжительности командирования не существует. Срок определяет работодатель с учетом времени на дорогу, сложности задания, режима работы принимающей стороны и т. д.

Однако бессрочной командировка быть не может, т. к. в соответствии со ст. 166 ТК РФ – это служебная поездка на определенный срок.

Поэтому, направляя работника в такую поездку, указывайте в приказе дату ее окончания и делайте расчет суточных при командировке. В этом случае работник не останется без денег в чужом городе или стране. А в случае продления командировки внесите в приказ изменения.

Далее рассмотрим, как определить суточные путём расчета.

Порядок расчета суточных

Для того, чтобы правильно сделать расчет суточных при командировках, для начала определите день выезда работника и день его возвращения к месту постоянной работы.

Напомним, что датой выезда в служебную командировку считают дату отправления пассажирского автобуса, ж/д поезда, самолета или другого транспортного средства. А днем приезда – соответственно дату прибытия транспортного средства. Однако здесь есть особенности.

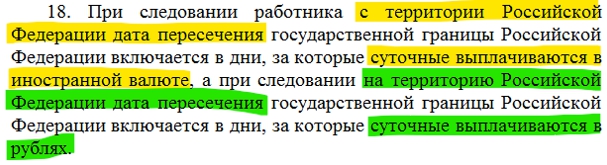

При расчете суточных при загранкомандировках и командировках на территории России необходимо учитывать время, которое работник должен потратить на проезд до аэропорта или вокзала. Рассмотрим этот вопрос подробнее.

Расчет суточных с учетом времени на проезд

Допустим, работник направлен в командировку. Самолет вылетает в 00-30 ночи. Весь следующий день работник находится в командировке и в 22-30 вылетает обратно. Самолет приземляется в 23-30. Как считать дни для суточных?

Очевидно, для того, чтобы добраться до аэропорта, расположенного за чертой населенного пункта, сотрудник должен выехать заранее, т. к. регистрация на самолет заканчивается в основном за 1 час до вылета. Поэтому день накануне вылета входит в дни командировки.

Аналогично – по времени прилета. Несмотря на то, что самолет приземляется в 23-30, некоторое время самолет завершает руление, а дальше пассажиры проходят контроль и получают багаж. Таким образом, глубоко за полночь работник доберется до дома. В данном случае речь об однодневной командировке идти не может. Суточные будут рассчитаны за 3 дня.

Справка-расчет

Конечно, возникает вопрос: где и как рассчитать суточные?

Суточные удобнее считать в справке-расчете. В некоторых компаниях внутренним нормативным документом закреплено, что работник сам делает расчет командировочных расходов, в т. ч. суточных. Такой расчет согласовывает его непосредственный начальник. Однако в большинстве компаний расчет суточных делает бухгалтер: эти суточные он потом перечисляет или выдает из кассы работнику.

Для вашего удобства приводим образец справки-расчета суточных , который можно бесплатно скачать.

Расчет суточных при командировке за границу

Разберем на примере как посчитать суточные при командировке за границу:

Ознакомьтесь также с тем, как считать суточные в командировке в несколько государств:

Что такое суточные расходы в командировке — вопрос, на который отвечать следует, рассматривая положения как минимум 2 источников права: постановления Правительства РФ от 13.10.2008 № 749 и ТК РФ. Изучим специфику этих норм.

Что входит в суточные

Состав суточных расходов, в целях покрытия которых работнику полагаются суточные выплаты, не регламентируется законом, хотя они обособляются в нормативном регулировании от издержек на транспорт и проживание (п. 11 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положения)).

Размер суточных работодатель определяет во внутрикорпоративных актах. Выплаты в размере до 700 рублей при командировках по России и до 2500 рублей при поездках работников за рубеж не облагаются налогом и соцвзносами (п. 3 ст. 217 НК РФ).

Суточные обычно тратятся на питание. Но командируемый может их потратить на что угодно по своему усмотрению — отчитываться по содержанию таких расходов он не обязан.

Как рассчитать суточные при командировке в России и за границу

Как при поездках по России, так и при командировках за границу сумму суточных определяют по формуле:

РС — расчетный размер суточных;

СД — сумма суточных в расчете на день, установленная локальным нормативом;

Д — длительность командировки в днях (включая дни в пути).

ВАЖНО! Если суточные командированный потратил не полностью, то неизрасходованный остаток в кассу работодателя возвращать не нужно — в отличие от той части аванса, что направляется на покрытие расходов по жилью и транспорту.

Если суточных работнику не хватило, то он может потратить на текущие расходы свои деньги при условии согласования данных расходов с работодателем (ст. 168 ТК РФ). Впоследствии эти расходы компенсируются.

Выплачиваются ли за один день суточные

ВАЖНО! Работодатель вправе издать локальный норматив, по которому даже при однодневных командировках по РФ сотруднику гарантируются выплаты на текущие расходы вместо суточных. При условии документального подтверждения данных затрат НДФЛ на них можно не начислять (письмо Минфина РФ от 26.05.2014 № 03-03-06/1/24916).

Облагаются ли суточные страховыми взносами подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Когда - до или после командировки - выплачиваются суточные

Суточные, как и прочие денежные средства в составе аванса, выдаются командированному перед поездкой.

Сроки и способ перечисления аванса (наличными, на банковскую карту) могут закрепляться во внутренних актах, например в положении о командировках.

Возможен, однако, сценарий, при котором суточные могут доплачиваться и после поездки. Если работник вынужденно потратил часть выданных суточных на транспорт или проживание (которые на 100% должен оплачивать работодатель), то по возвращении на работу бухгалтерия вернет ему потраченную сумму.

Каков порядок оплаты суточных в выходные

Если работник находится в командировке в выходные дни, то суточные ему выплачиваются за каждый выходной день в обычной величине (если иное не установлено локальными актами). В этом одно из отличий схемы начисления суточных от схемы начисления зарплаты командируемого в выходные, которая:

- выплачивается в двойном размере, если сотрудник работает в выходные (и это отражено в Табеле № Т-13);

- не выплачивается, если командируемый не работает в выходные.

Стоит отметить, что зарплата и суточные — принципиально разные выплаты и с точки зрения налогообложения, и в плане принципов расчета. И тот факт, что на суточные не распространяется правило удвоения дохода работника, необходимо помнить.

Итоги

Узнать больше о расчете различных выплат при командировках вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Направление работников в командировку по служебной необходимости регламентируется положением, утвержденным постановлением Правительства от 13.10.2008 № 749. В п. 7 этого положения сказано, что письменное распоряжение работодателя является основанием для направления сотрудника в командировку. Конкретная форма этого документа не приведена, поэтому компания издает приказ или распоряжение.

ВНИМАНИЕ! Для оформления приказа о направлению в командировку можно воспользоваться унифицированными формами № Т-9 (для отправки в командировку 1 человека), № Т-9а (для отправки в командировку сразу нескольких человек). Кроме того, каждое предприятие может самостоятельно разработать форму такого приказа, дополнив ее необходимыми сведениями.

В приказе по отправке в командировку следует указывать следующие данные:

- полное наименование предприятия;

- номер документа, дату составления;

- персональные данные работника, занимаемую должность;

- место выполнения служебного задания в командировке;

- срок направления в командировку (включая дату отъезда и дату прибытия обратно);

- цель пребывания в командировке;

- отметку об использовании транспорта в командировке (личный, служебный, общественный и др.);

- учреждение, которое возместит работнику расходы при отправке его в командировку.

Составленный приказ по отправке в командировку подписывается руководителем организации или другим уполномоченным на это лицом. Работнику кадровой службы рекомендуется ознакомить сотрудника с приказом под расписку, так как только она подтвердит факт ознакомления в случае применения дисциплинарного взыскания за неисполнение данного приказа.

По общеустановленным правилам, закрепленным ст. 168 ТК РФ и п. 11 постановления № 749, возмещению подлежат следующие виды командировочных расходов работника:

- на проезд в командировку в обе стороны;

- на аренду жилья в командировке;

- суточные;

- другие расходы в командировке, разрешенные работодателем.

- 700 рублей в день при отправке в командировку на территории России;

- 2 500 рублей при отправке в командировку за рубеж.

ВНИМАНИЕ! Служебная записка после отправки в командировку составляется работником в произвольной форме, однако этот документ — лакомый кусок для инспекторов ФНС: именно в его оформлении они находят множество ошибок и противоречий. Для удобства работы можно утвердить бланк типовой служебной записки с помощью внутреннего нормативного акта или же вовсе вернуться к использованию командировочных удостоверений, прописав этот аспект в учетной политике организации в пункте, посвященном отправке в командировку.

ВНИМАНИЕ! С 21.10.2015 правила оказания гостиничных услуг при направлении в командировку изменились: теперь с каждым временным жильцом заключается договор при предоставлении им паспорта. Данные изменения были внесены постановлением Правительства РФ от 09.10.2015 № 1085. В случае аренды квартиры у физического лица составление договора остается обязательным условием, а вот документы, подтверждающие оплату услуг в командировках, будут разными: гостиница оформит квитанцию на бланке строгой отчетности, а от арендодателя — физического лица берется расписка о получении денежных средств в счет оплаты жилого помещения.

- маршрутной квитанции электронного билета;

- багажной квитанции;

- посадочного талона.

При использовании личного или служебного транспорта в поездке в командировку подтверждающими документами станут путевой и маршрутный лист, счета, квитанции, кассовые чеки, подтверждающие покупку ГСМ, а в случае их утраты служебная записка должна содержать отметки принимающей стороны о прибытии и выбытии аналогично командировочному удостоверению.

В течение 3 дней после возвращения из командировки работник составляет авансовый отчет, к которому прикладываются все документы о произведенных в командировке расходах. После обработки и утверждения авансового отчета руководителем организации бухгалтерия предприятия осуществляет окончательный расчет, учитывая аванс, выданный работнику перед отъездом. Тут есть 2 варианта развития событий:

- Расходы сотрудника не превысили сумму выданного аванса — в этом случае работник возвращает неиспользованные подотчетные средства.

- Сотрудник, направленный в командировку, потратил денежных средств больше, чем ему выдали, — тогда предприятие возмещает работнику потраченное из его собственных средств.

Как оформить сотруднику командировку?

Порядок направления работника в служебную командировку упрощен с 08.01.2015. До этой даты работодатель должен был оформлять сразу несколько документов при отправке в командировку: служебное задание, приказ и командировочное удостоверение. Однако вступление в силу постановления Правительства РФ от 29.12.2014 № 1595 с 01.01.2016 значительно уменьшило документооборот, касающийся командировок.

Какие же основные изменения произошли при отправке сотрудников в командировки?

- Отменено сразу 3 документа: служебное задание, командировочное удостоверение и отчет о командировке (работодатель не обязан требовать от работника составления отчета о выполнении служебного задания). Стоит отметить, что многие организации закрепили указанные документы, связанные с отправкой в командировку, в учетной политике и продолжают их использование, что законом не воспрещается.

- Отменено ведение журналов учета командированных работников согласно постановлению Правительства РФ от 29.07.2015 № 771. Ранее работодатель вел 2 журнала, в одном делая записи о выбывающих работниках, а в другом — о прибывающих. Теперь вести данные регистры необязательно, но по желанию учреждения можно, закрепив этот аспект в учетной политике организации.

- Постановление № 771 внесло коррективы и в механизм подтверждения фактического срока командировки, который описан выше, а именно использование в этих целях проездных билетов, служебного или личного транспорта либо договора аренды гостиничного номера или отдельной квартиры, а также составление служебной записки с отметками о прибытии и убытии из командировки сотрудника.

Итоги

Стандарты оформления документации, связанной с отправкой работников в командировки, с 2016 года стали более лояльными и уменьшили объем бумажной работы у кадровой службы предприятия. Однако расходы компании — это не только денежные затраты, но и статья, уменьшающая налоговую базу для исчисления налога на прибыль, находящегося под пристальным вниманием ФНС. Именно поэтому работодатель борется за каждую копейку, иногда становясь консерватором: например, используя прежние правила оформления документов, связанных с направлением в командировку. Главным условием для этого является закрепление всех спорных моментов во внутреннем нормативном документе — учетной политике предприятия. Так доказать свою правоту по расходам в командировках налоговой будет в разы проще.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как оформить командировку в 2022 году

Еще в 2015 году в порядке оформления служебных поездок (командировок) произошли существенные изменения, выразившиеся в отмене обязанностей:

Принятие решения о командировании работника по-прежнему остается за его руководителем, который определяет место, цель и сроки поездки (постановление Правительства РФ от 13.10.2008 № 749).

По возвращении из командировки работник так же, как и прежде, должен составить авансовый отчет, приложив к нему все необходимые документы, подтверждающие его расходы в поездке. По датам документов на проезд будет установлена фактическая продолжительность пребывания в командировке (постановление Правительства РФ от 13.10.2008 № 749).

Таким образом, в настоящее время порядок оформления командировок определяется составлением всего 2 обязательных документов:

- распоряжения руководителя о поездке;

- отчета работника о расходах по ней.

О том, по каким правилам оформляется этот отчет, читайте здесь.

Как правильно оплатить работнику дни в командировке, подробно разъяснено в КонсультантПлюс. Это только малая часть того, что вы узнаете, получив бесплатный пробный доступ к К+ и посмотрев Готовое решение.

Распоряжение о направлении работника в поездку

Распоряжение руководителя должно быть оформлено письменно (постановление Правительства РФ от 13.10.2008 № 749), и сделать это можно в виде любого документа, форма которого принята у работодателя. Обычно в таком случае издается приказ на командировку. До 2013 года он имел обязательную форму Т-9, утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1.

Поскольку форма Т-9 полностью отвечает всем требованиям, предъявляемым к документу, который необходимо оформить в качестве распоряжения о направлении в командировку, большинство работодателей продолжает использовать ее и сейчас. Также можно взять эту форму за образец приказа о направлении в командировку при самостоятельной его разработке. Форма Т-9 содержит следующие необходимые для заполнения поля:

- название работодателя, командирующего работника, код его ОКПО;

- номер и дата оформляемого документа;

- Ф. И. О. работника, направляемого в поездку, его табельный номер, название подразделения, являющегося местом работы, занимаемая должность;

- место, куда работник направляется в командировку: страна, название населенного пункта, наименование принимающей стороны;

- количество дней поездки, ориентировочные даты ее начала и окончания;

- цель, с которой оформляется командировка (она имеет значение для правильного отражения затрат по ней в бухгалтерском и налоговом учете работодателя, оплачивающего поездку).

Об учете затрат на командировки читайте в этом материале.

- источник оплаты расходов по командировке — обычно им является сам работодатель, направляющий работника в поездку, но возможны случаи, когда командировка осуществляется в интересах третьего лица, которое будет нести расходы по ней; в этом случае у стороны, направившей работника в командировку, они будут учтены как перевыставляемые расходы;

- основание командировки — это поле либо остается незаполненным (если решение о поездке принимает непосредственно работодатель), либо содержит ссылку на служебную записку (если инициатива об оформлении исходит от самого работника или его руководителей);

- должность и подпись (с расшифровкой) руководителя работодателя или лица, которому он делегировал такое право;

- подпись работника, направляемого в командировку, и дата его ознакомления с распоряжением.

Чтобы оформить приказ о направлении в командировку группы работников, можно воспользоваться утвержденной этим же постановлением Госкомстата формой Т-9а, в которой для каждого из работников есть возможность отдельно указать место, цель, сроки поездки и источник оплаты.

Приказ на командировку в 2022 году: образец для скачивания по форме Т-9

Образец приказа на командировку в 2022 году, оформленный на бланке формы Т-9, можно увидеть на нашем сайте.

Сведения об издаваемых распоряжениях по направлению в командировку учитывают в специальных журналах. Их наличие позволяет без труда получить необходимую информацию об имевшей когда-либо место командировке. Законодательно форма подобного регистра не установлена. Он может быть, например, таким:

Итоги

На текущий момент времени для направления работника в командировку достаточно оформить распоряжение руководителя. В качестве образца приказа о командировке работников можно использовать бланк унифицированной формы Т-9.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: