Отчет водителя по гсм за месяц образец

Списание ГСМ по путевым листам - пример алгоритма такого списания вы найдете в статье - должно быть корректно организовано в любой компании. Рассмотрим особенности такого списания подробнее.

Для кого путевой лист обязателен?

Списание стоимости ГСМ в расходы, как и в случае с любыми другими активами, должно осуществляться на основании оправдательных документов. Наиболее распространенный документ — акт о списании ГСМ.

Для документального обоснования затрат компании к такому акту прикладывают первичку, как правило, в виде путевых листов (ПЛ).

Путевой лист фиксирует количество километров, которые прошел автомобиль работника в рамках рабочей смены (или служебного задания), и объем затраченного при этом топлива, исходя из нормативных показателей или фактических измерений.

Альтернативой путевому листу могут быть, к примеру:

- данные по тахографу;

- данные по ГЛОНАСС и GPS.

При этом налогоплательщик вправе использовать все 3 источника — путевой лист, данные по тахографу и системам спутниковой навигации — для наиболее достоверного отражения сведений по топливным расходам.

ВАЖНО! Путевые листы обязательно используются всеми транспортными предприятиями, перевозящими пассажиров или грузы, вне зависимости от факта применения автоматических средств учета километража (п. 2 ст. 6 Устава автомобильного транспорта). Компании, не относящиеся к таковым, вправе использовать иные документы (постановление ФАС Московского округа от 18.09.2013 по делу № А40-19421/13-99-60).

При использовании ПЛ компания должна утвердить порядок списания ГСМ по путевым листам. Если ПЛ не применяются, то оптимально подтверждение расхода бензина отчетами обозначенных выше автоматических средств учета пробега (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Порядок расчета расходов по ГСМ

Важнейший вид сведений, отражаемых в путевых листах, — объем израсходованного топлива. Он может быть основан на нормативных и фактических показателях.

Нормативные показатели обязательны только для автотранспортных предприятий (п. 40 приказа Минтранса России от 24.06.2003 № 153).

Такие хозяйствующие субъекты применяют нормативы, отраженные в рекомендациях Минтранса России от 14.03.2008 № АМ-23-р. Их особенность — наличие привязки расчетных показателей по расходу топлива к конкретным моделям автомобилей.

Если модель не отражена в указанных нормативах, то следует руководствоваться показателями, которые определены в технической документации на автомобиль (письмо Минфина РФ от 17.11.2011 № 03-11-11/288).

Остальные хозяйствующие субъекты вправе, но не обязаны применять нормативный метод учета расхода топлива. Они могут регламентировать внесение данных в путевой лист на основании фактического потребления топлива, которое указано в акте контрольного замера расхода ГСМ. Такой акт составляется специальной комиссией на контрольном заезде для каждого автомобиля.

Ознакомимся теперь с примерами списания расходов на ГСМ исходя из их расчета по норме и по факту и изучим, как списывать ГСМ по путевым листам в расходы в рамках ведения бухгалтерского и налогового учета.

Пример расчета расходов: применяем нормативные правила

Списание расходов на ГСМ с применением путевого листа на основе нормативного подхода предполагает:

1. Определение показателей, необходимых для нормативного расчета расходования топлива по формулам, отраженным в распоряжении АМ-23-Р.

Для автомобилей разных типов установлены отдельные формулы. Условимся, что в распоряжении сотрудника — легковая машина Mercedes-Benz A150. Для нормативного расчета расходования топлива на данной машине по методологии Минтранса нужно узнать следующие показатели:

- Hs (базовый норматив по расходованию бензина — в литрах на 100 км);

- D (корректировочный коэффициент).

Первый показатель, Hs, для указанной машины составляет 6,8 (таблица по п. 7.2.1 распоряжения АМ-23-Р).

Второй показатель, D, устанавливается хозяйствующим субъектом самостоятельно исходя из критериев, характеризующих фактические условия эксплуатации ТС (п. 4 распоряжения АМ-23-Р). Коэффициент может быть повышающим или понижающим.

Один из возможных критериев — эксплуатация ТС в зимний период. Условимся, что машина используется в Ивановской области, и в этом случае показатель D будет иметь значение 10 (приложение № 2 к распоряжению АМ-23-Р) и отражать тот факт, что топливо расходуется на 10% интенсивнее.

2. Расчет пробега, отраженного в путевом листе.

Предположим, что показатель составил 100 км (на основании показаний спидометра и трекера ГЛОНАСС).

3. Применение формулы расчета расходования ГСМ в соответствии с п. 7 распоряжения АМ-23-Р.

Пример расчета списания ГСМ по путевым листам с ее использованием будет выглядеть так:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где S — пробег, отраженный в путевом листе.

В нашем случае показатель Qн составит:

Qн = 0,01 × 6,8 × 100 × (1 + 0,01 × 10) = 7,48 л.

Следующий сценарий — расчет расходования топлива по факту.

Как списывать ГСМ по фактическим показателям правильно?

В данном случае применяется очень простая формула:

РАСХОД (ФАКТ) = Т(нач) + Т(выд) − Т(ост),

Т(нач) — объем бензина в баке на начало смены работника (залитый или рассчитанный на основании предыдущих показаний);

Т(выд) — количество бензина, залитого в бак в течение смены;

Т(ост) — объем бензина в баке по возвращении работника в гараж.

В ПЛ указаны следующие показатели:

Остаток бензина в баке: 5 л.

Выдано: 20 л.

Остаток при возвращении: 10 л.

Расход (факт) = 15 литров (5 л + 20 л − 10 л).

Стоимость ГСМ к списанию равна 600 руб. (40 руб. × 15 л).

Дт 26 Кт 10.3 — 600 руб.

Затратный счет выбирается в соответствии с направлением расходов, если авто используется:

- в основном производстве — счет 20;

- во вспомогательном — 23;

- в общем производстве — 25;

- в административных целях — 26;

- в торговле — 44.

Рассмотрим порядок налогового учета затрат ГСМ.

Списание ГСМ по путевым листам в налоговом учете

В налоговом учете списанная стоимость ГСМ может быть включена:

- в материальные расходы — если использование автомобиля связано с производством (подп. 5 п. 1 ст. 254 НК РФ);

- в прочие расходы — если транспорт используется в служебных целях (подп. 11 п. 1 ст. 264 НК РФ).

Отметим, что если применяется норматив, то допускается его обоснованное и документально подтвержденное превышение (определение ВАС РФ от 09.07.12 № ВАС-8327/12). Например, при преимущественной езде по бездорожью или при езде в холодное время года, когда фактические измерения отражают значительное превышение расхода топлива в сравнении с нормативными коэффициентами по распоряжению АМ-23-Р. Правила списания ГСМ по путевым листам в случае превышения фактических расходов топлива над нормативными должны быть регламентированы отдельным приказом руководителя.

Итоги

Путевой лист — основной первичный документ, предназначенный для контроля работы транспортного средства. В нем фиксируется пройденный километраж и движение ГСМ. Расход топлива, отражаемый в ПЛ, может основываться на нормативных или фактических показателях. Данные по путевому листу используются для составления акта на списание ГСМ.

Приказ о закреплении топливных карт за сотрудниками — это распоряжение директора, которое определяет особый порядок расчета за горюче-смазочные материалы и устанавливает лимиты платежей. Локальный акт помогает оптимизировать расходы на ГСМ и упростить их бухгалтерский учет.

Как правильно выдать карту водителю

Прежде чем оформить закрепление топливных карт за водителями, руководителю учреждения необходимо разработать специальный норматив, в котором регламентирован порядок работы с ТК. Допустимо прописать нормативный регламент в трудовом договоре с работником, либо оформить дополнительное соглашение к трудовому контракту.

Когда вопрос о нормативном регулировании решен, следуйте алгоритму, как выдать водителю топливную карту, из трех шагов:

Шаг 1. Издайте приказ о передаче ТК.

Специальной формы распорядительного документа нет. Подготовьте приказ в произвольной форме.

При составлении учтите, что ТК допустимо закрепить не только за работником, но и за транспортным средством. Например, если за одним автомобилем закреплено несколько водителей.

Шаг 2. Оформите акт приема-передачи.

Акт оформите в произвольной форме. В документе отразите факт передачи ТК от руководителя работнику. Удостоверьте факт передачи подписями сторон.

Если в учреждении топливные карточки часто передаются от одного сотрудника другому, то каждый раз оформлять акт приема-передачи нецелесообразно. Рекомендуем завести журнал учета движения топливных карт и оформить закрепление топливной карты за автомобилем — такой вариант удобен, если к управлению одним транспортным средством допущено несколько водителей, которые работают посменно. В таком случае шофер, завершивший смену, передает ТК ответственному и делает запись в журнале учета. Сотрудник, заступающий на смену, получает карточку и делает соответствующую отметку в регистре.

Шаг 3. Обеспечьте учет ГСМ.

Это последний шаг инструкции, как закрепить топливную карту за сотрудником. Движение ГСМ по топливным картам придется отражать в разрезе каждой ТК учреждения:

- Пополнение баланса карточки — это выплата аванса поставщику.

- Очередная заправка водителем по ТК — это покупка топлива. Оформляем зачет аванса.

- Путевой лист водителя — это основание для списания ГСМ.

В противном случае принять топливные расходы к бухгалтерскому и налоговому учету нельзя.

Зачем составляют приказ

Раньше использовался такой порядок расчетов за ГСМ:

- Водитель писал заявление о выдаче подотчетных средств.

- Приобретал топливо.

- Составлял авансовые отчеты и прикладывал чеки.

Эта схема позволяла исказить реальные цифры, шоферы могли использовать служебные машины в личных целях и заправлять их на деньги работодателя. Теперь процесс полностью автоматизирован и бухгалтер полностью отслеживает оборот ГСМ посредством ТК.

Система позволяет увидеть фактические расходы ГСМ и суммы, потраченные на заправку. Для организации процесса необходимо разработать специальное положение и издать приказ о закреплении топливной карты за автомобилем или за сотрудником.

Ознакомьте водителя с новой системой оборота ГСМ в учреждении. Его подпись под распоряжением означает согласие работать по новым правилам. После этого необходимо внести изменения в трудовой договор: включите в него новые функциональные обязанности служащего или составьте дополнительное соглашение. Как только оно подписано, составьте акт приема-передачи и выдайте ТК.

Содержание приказа

Для учреждения выпускают два типа ТК — основную для бухгалтерии и персональную для водителя. Распоряжение готовим для личной карточки шофера. Помимо факта передачи зафиксируйте и ограничения по суммам на каждый месяц. Отдельный приказ об установлении лимитов по топливным картам не нужен.

Необходимые составляющие приказа:

- Сведения об организации (используется фирменный бланк), основные реквизиты (номер, дата, место выпуска).

- Основания для издания: оптимизация затрат на горюче-смазочные материалы, контроль за оборотом топлива в учреждении.

- Суть распоряжения: использование в организации ТК, закрепление их за водителями или автомобилями.

- Список пользователей: перечислите всех служащих, которым выдадут индивидуальные карточки.

- Информация по каждой ТК: наименование, номер, лимиты и срок действия.

- Меры ответственности за нарушение установленных лимитов (при необходимости). Если эти меры не обозначены в допсоглашении к трудовому договору, пропишите нормативы здесь: обоснование превышения лимитированных затрат, компенсация нарушений и правила расходования остатков по карточке.

- Перечень ответственных за исполнение лиц.

Вот примерный шаблон — образец приказа на выдачу топливных карт сотрудникам и определение расходных лимитов:

Норма расхода бензина — это утвержденные Минтрансом стандарты, которые используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2020 год раскрывает значения по маркам авто. Сокращения в таблице:

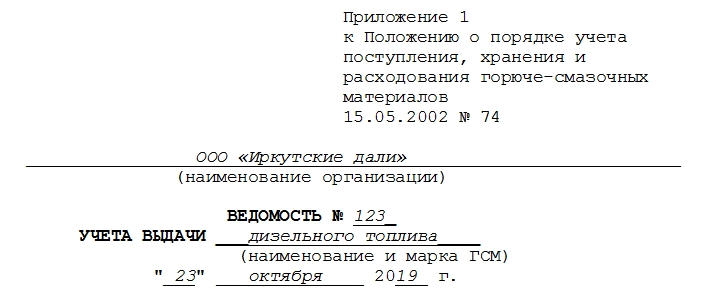

Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

Законные основания

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии путевых листов у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

Как выглядит и заполняется документ

В бумаге имеется три части:

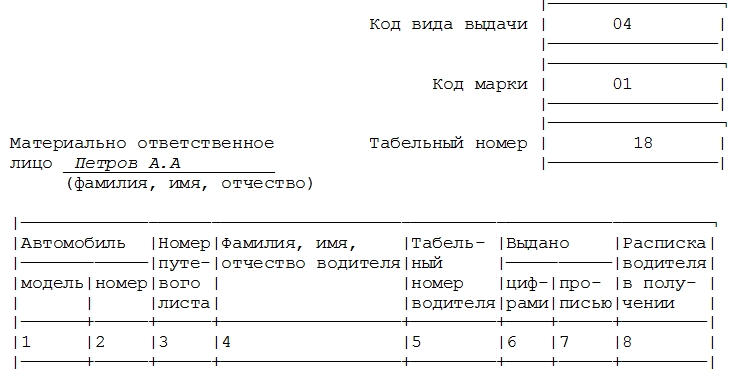

- Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

- Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

Электронный вид

Удобнее всего осуществлять оформление этого документа через программу 1С.

В ней существует специальный модуль учета ГСМ. Если в организации используется несколько видов ГСМ, то для каждой разновидности потребуется своя ведомость учета выдачи. Это правило действует как для электронных, так и для печатных документов.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами (формы М-8 и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

Путевой лист – проверенный временем и учетной практикой документ. Он позволяет учитывать расход транспортными средствами ГСМ, проводить списание, обосновывать включение затрат на ГСМ в налоговом и бухгалтерском учете. По данным путевых листов рассчитывается объем потребляемого автомобилями топлива, а зная его стоимость, можно определить и показатель затрат на ГСМ. Каков порядок использования путевых листов в учете и расчетов по ним, какова нормативная база списания – этим вопросам посвящена наша статья. Кроме того, на примере будет показано, как списать ГСМ бухгалтеру по данным путевых листов.

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.

Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Бухгалтерский и налоговый учет ГСМ

ВАЖНО! Образец акта списания ГСМ от КонсультантПлюс доступен по ссылке

Если обратиться к бланку путевого листа и к требованиям, содержащимся в приказе №152, путевой лист отражает следующие сведения, необходимые для учета ГСМ:

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

ВАЖНО! Образец ведомости списания ГСМ от КонсультантПлюс доступен по ссылке

Нормы носят рекомендательный характер, и, если фирма может обосновать иные цифры расхода топлива либо автомобиля, который эксплуатируется, нет в нормативных документах, законодательство подобное не запрещает.

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления.

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Пример расчета

Средняя стоимость списания будет равна:

- 70 * 42 = 2940 руб.;

- 100 * 40 = 4000 руб.;

- 2940 + 4000 = 6940 руб.;

- 70 + 100 = 170 л;

- 6940 / 170 = 40,82 руб.

По фактическому расходу топлива затраты считаются так:

- В путевом листе отражен остаток топлива в баке 5 л, залили 40 л, остаток после рейса — 10 л.

- Фактический расход: 5 + 40 — 10 = 35 л.

- Расценив этот расход по исчисленной себестоимости, получим затраты ГСМ: 35 * 40,82 = 1428,70 руб.

- Пусть автомобиль используется для служебных целей заместителем директора, тогда затраты спишутся Дт 26 Кт 10/3 на ОХР.

При расчете по нормативам из документа АМ-23-Р берется формула расчета. Автомобиль, путевые листы которого мы взяли для расчета, легковой, формула (р. 2 п. 7) будет такая:

Qн = 0,01 * Hs * S * (1 + 0,01 x D), где:

- Д – поправочный коэффициент в процентах, установленный в организации;

- S — пробег;

- Hs – норма расхода на 100 км.

Сезонный коэффициент D (зимний, повышающий, отражающий повышенный расход бензина) не применяется. Норма расхода для данной модели — 8,8 л. Зафиксированы показания спидометра при выезде — 2510, при возвращении — 2565.

- Пробег: 2565 — 2510 = 55 км.

- Расход: Qн = 0,01 * 8,8 * 55 * (1 + 0,01) = 0,01 * 8,8 * 55 * 1,01 = 0,01 * 484 * 1,01 = 4,84 * 1,01 = 4,89 л.

- 4,89 * 40,82 = 199,61 руб.

- Проводка: Дт 26 Кт 10/3 199,61 руб.

Приказ на списание

Как видно из вышесказанного, вариантов и нюансов списания ГСМ на основании путевок может быть много. Все они должны отражаться в приказе на списание ГСМ. Документ, подписанный руководителем, служит руководством к действию для бухгалтера компании и обосновывает применение той или иной методики списания, применение корректирующих коэффициентов.

Приказ на списание ГСМ не имеет унифицированной формы, составляется по общим правилам делопроизводства.

Образец приказа

Об установлении норм расхода топлива на легковые автомобили

ПРИКАЗЫВАЮ:

1. Установить норму расхода дизельного топлива на:

2. С 15 октября по 15 апреля увеличить установленные нормы на 11%.

3. Списание ГСМ производить один раз в месяц согласно акту списания.

4. Ответственным за исполнение назначить главного бухгалтера Сидорову А.И.

Читайте также: